Le marché haussier d’aujourd’hui est-il viable?

Les marchés boursiers américains et mondiaux ont augmenté de 92 % et de 81 % (en dollars américains), respectivement, par rapport à leur creux du 23 mars 2020 au 31 mai 2021. La transition de l’incertitude entourant la pandémie vers un nouvel optimisme a été rapide. Les mesures de relance historiques des décideurs mondiaux, conjuguées à la rapidité sans précédent à laquelle les vaccins viables sont arrivés sur le marché, ont stimulé les prévisions et soutenu l’optimisme du marché, et, par conséquent, les prix des actions. Le revers de la médaille, cependant, c’est que les cours des actions ne sont plus universellement attrayants. Cela a suscité une question clé parmi les investisseurs : ce marché haussier est-il durable?

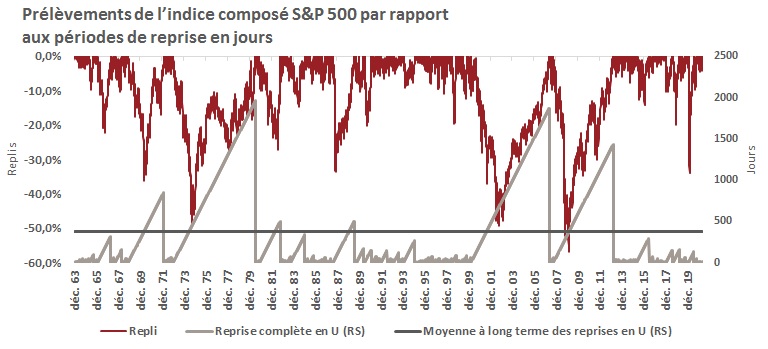

Marché baissier à marché baissier en 128 jours : l’étonnante reprise du marché des actions

Avant d’aborder cette question, il faut donner le contexte historique de la reprise actuelle des actions. Historiquement, le rétablissement de l’indice S&P 500 au niveau auquel le repli boursier a commencé, ce que nous appelons communément ici une reprise en U, est généralement d’environ 380 jours, comme le montre le tableau ci-dessous. C’est la moyenne, mais certains marchés baissiers ont duré beaucoup plus longtemps. Par exemple, la reprise a pris environ 1 400 jours pendant la période de ralentissement de la crise financière mondiale de 2008-2009, tandis qu’elle a pris encore plus longtemps, 1 800 jours, pendant l'éclatement de la bulle Internet au début des années 2000. Bien que le repli lié à la pandémie de l’an dernier n’ait pas été aussi grave que ces exemples, il a néanmoins été significatif, le S&P 500 ayant chuté de 34 % du sommet au creux. Ce qui est remarquable, cependant, c’est la rapidité de la reprise. La reprise en U de la crise pandémique de l’an dernier n’a nécessité que 128 jours, soit beaucoup moins que la moyenne à long terme, malgré une crise sanitaire qui ne survient qu’une fois par génération.

Cliquez pour agrandir l’image

Le marché des actions est l’indicateur principal suprême, et les facteurs fondamentaux ont soutenu la reprise. L’enthousiasme du marché reflétait le rythme effréné avec lequel l’économie mondiale et les bénéfices des sociétés se sont redressés, à des niveaux supérieurs à la tendance.

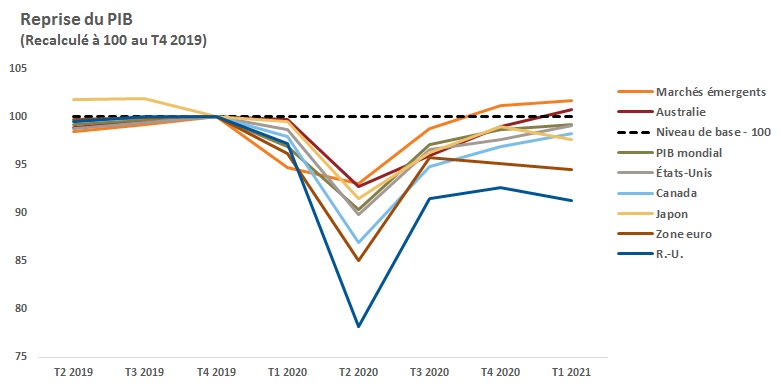

La reprise économique mondiale : une reprise inégale

Commençons par l’économie mondiale. Comme le montre le graphique, la croissance du produit intérieur brut (PIB) a atteint un creux pour la plupart des régions au deuxième trimestre de 2020; toutefois, la gravité du ralentissement a varié d’une région à l’autre. Les zones dans lesquelles le virus était le plus coriace ou nécessitait des mesures de confinement restrictives ont subi les contractions les plus marquées, comme le Royaume-Uni et la Zone Euro. Cependant, pour de nombreux pays asiatiques, les pressions pandémiques ont été moins intenses et, à ce titre, bon nombre d’entre eux ont subi une récession moins profonde, y compris plusieurs marchés émergents, ainsi que le Japon. Fait important, au début de la reprise mondiale, la situation du virus était souvent le déterminant critique de la vitesse de récupération, les vagues supplémentaires de présence du virus qui se sont répandues en Europe retardant la reprise de la région.

Pendant ce temps, les mesures de confinement aux États-Unis n’ont jamais été aussi strictes qu’en Europe. Conjugués à des mesures de relance fiscale massives, ces facteurs ont propulsé les États-Unis au premier rang mondial en matière de rentabilité. Le Canada a également bénéficié de ses propres mesures de relance fiscale, de la vigueur de la reprise aux États-Unis, ainsi que d’un marché de l’habitation en plein essor. Enfin, l’économie australienne, de façon remarquable, dépasse son niveau prépandémique. Tout comme les marchés émergents, l’Australie a réussi à limiter l’éclosion du virus à l’intérieur de ses frontières en fermant le continent aux voyages internationaux. La nation a également bénéficié de ses liens commerciaux étroits avec la Chine, qui a été la première nation à entrer dans la crise et à s’en sortir. En fin de compte, bien que la vitesse de reprise ait varié, l’économie mondiale est clairement en voie de rétablissement.

Cliquez pour agrandir l’image

Source : Refinitiv DataStream, Investissements Russell. Les données sur les marchés émergents et le PIB mondial sont fondées sur les estimations de croissance d’Oxford Economics au troisième trimestre de 2020. PIB = produit intérieur brut, valeur totale des biens et services produits dans un pays.

Prévisions de croissance pour le reste de 2021 : l’Europe pourrait-elle devancer les États-Unis?

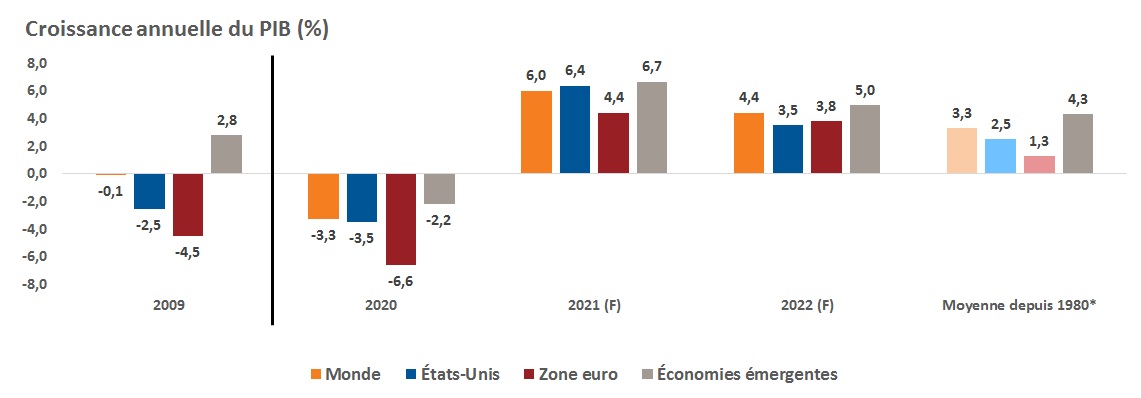

Bien que le graphique ci-dessus donne un aperçu de la reprise jusqu’à présent, il présente un aperçu des prévisions (avec un certain contexte historique). Selon le Fonds monétaire international (FMI), l’économie mondiale a connu en 2020 sa première contraction économique annuelle depuis la grande crise financière mondiale, et une contraction beaucoup plus profonde encore. Par exemple, le graphique ci-dessous montre que l’économie mondiale s’est à peine contractée en 2009, par rapport à une contraction de 3,3 % en 2020. De même, les États-Unis et la Zone Euro ont connu une récession plus profonde en 2020, avec une contraction des marchés émergents à forte croissance de 2,2 %, contre une expansion de 2,8 % pendant la grande crise financière mondiale.

Cela dit, le ralentissement de la pandémie sera probablement l’une des récessions les plus courtes de l’histoire, alors que l’économie mondiale est passée rapidement de la récession à la reprise, comme nous l’avons vu précédemment. De plus, en raison de la hausse de la demande découlant des politiques fiscales et monétaires historiques, la croissance prévue du PIB en 2021 et 2022 pour toutes les régions est supérieure à leur moyenne à long terme respective.

Fait important, nous pensons que la prochaine phase de réouverture/reprise favorisera les régions hors des États-Unis. Pourquoi? Prenons l’Europe, par exemple. Pendant la plus grande partie de l’année, les dépenses de consommation en Europe ont été limitées en raison des mesures restrictives de confinement. Ces restrictions s’assouplissent maintenant à mesure que le nombre de personnes vaccinées augmente. Cela pourrait déclencher une hausse de la demande refoulée, ce qui, selon nous, améliorera les prévisions de croissance de l’économie européenne au cours du second semestre de 2021 et au-delà. En outre, le FMI s’attend à ce que la croissance du PIB en Europe dépasse celle des États-Unis en 2022.

Cliquez pour agrandir l’image

Source : Fonds monétaire international (FMI) Prévisions de l’économie mondiale d’avril 2021, Investissements Russell. Le « (F) » ci-dessus représente les prévisions et « MOY » signifie la moyenne.

Prévisions des bénéfices : La croissance robuste se poursuivra-t-elle?

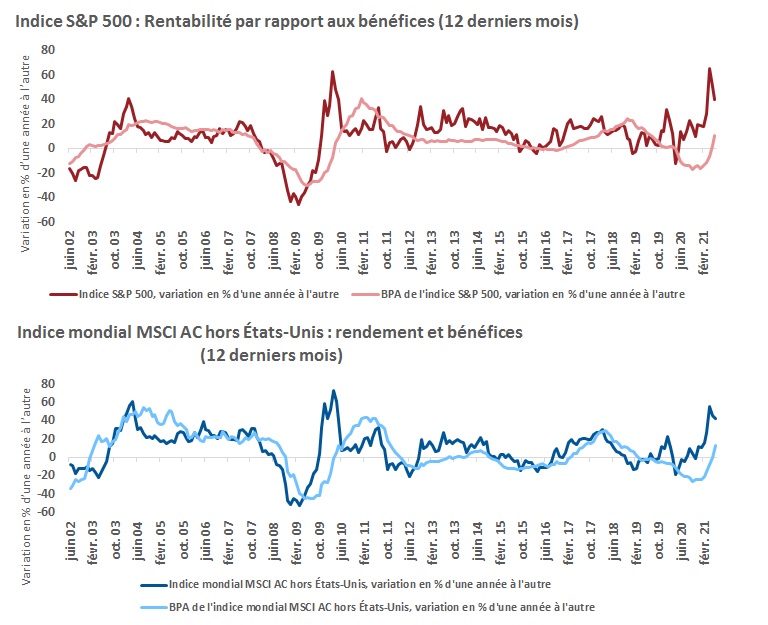

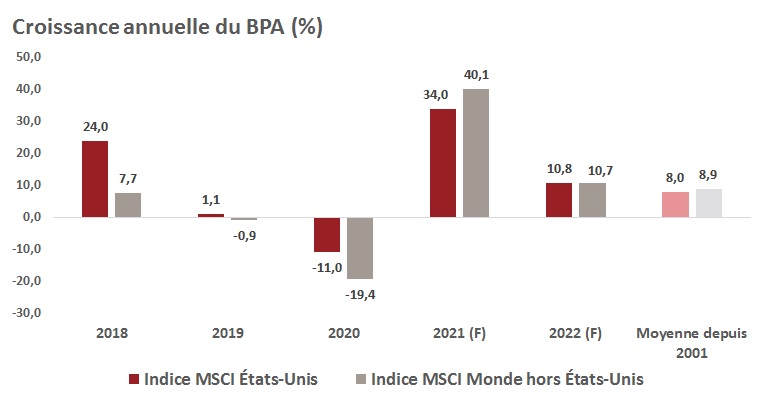

Passant à faire des bénéfices, la rentabilité des entreprises a connu une reprise encore plus impressionnante que l’économie mondiale. Les deux graphiques ci-dessous mettent en évidence les gains d’une année à l’autre sur les marchés d'actions américains (en haut) et internationaux (en bas), comparativement à la croissance annuelle des bénéfices des 12 derniers mois pour l’indice respectif. Le graphique met en avant les principales propriétés des marchés actions, les augmentations annuelles des prix des actions laissant présager une légère croissance des bénéfices. Par exemple, les cours des actions ont atteint un creux en mars 2020, avec des bénéfices à la traîne depuis 12 mois en décembre de la même année.

Cliquez pour agrandir l’image

Source : Refinitiv DataStream, Investissements Russell. Au 1er juin 2021. Les indices ne sont pas gérés il n'est pas possible d'y investir directement. Les rendements passés peuvent ne pas se reproduire.

Cliquez pour agrandir l’image

Source : Refinitiv DataStream, Investissements Russell. Estimations au 28 mai 2021.

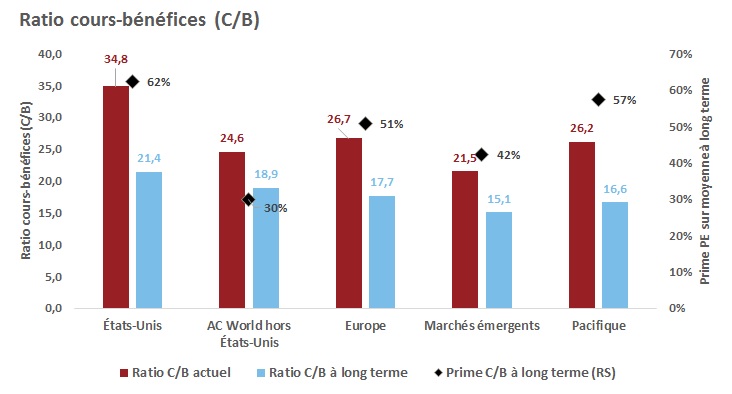

Prévisions du marché : Les cours des actions pourraient-ils augmenter?

Les prévisions pour l’économie et les bénéfices au cours des deux prochaines années sont naturellement positives pour les marchés financiers. Cependant, le défi réside dans le fait que, malgré de solides prévisions de bénéfices, les évaluations actuelles, présentées ci-dessous, reflètent déjà en partie cet optimisme. La plupart des régions se négocient selon un ratio cours-bénéfices plus riche que leur moyenne à long terme respective. Toutefois, le graphique montre également que l’évaluation actuelle est plus intéressante à l’extérieur des États-Unis pour toutes les régions indiquées. De plus, les marchés internationaux semblent moins onéreux par rapport à leur ratio cours-bénéfices moyen historique. En d’autres termes, leur prime de ratio cours/bénéfice est inférieure à celle des États-Unis.

Par exemple, le ratio cours-bénéfices américain se négocie à une prime de 62 % par rapport à sa moyenne à long terme (34,8 contre 21,4) contre 30 % (24,6 contre 18,9) pour le monde hors États-Unis. Ce qu’il faut retenir ici, c’est que même si les évaluations ne sont plus bon marché, il est possible d’augmenter légèrement les cours des actions à mesure que les bénéfices se transforment en évaluations courantes. De plus, sur le plan régional, les marchés hors des États-Unis semblent offrir de meilleurs prix que les États-Unis, leur attrait étant stimulé par la composition du secteur. Les marchés hors des États-Unis sont plus cycliques et bénéficieront probablement davantage d’une réouverture mondiale plus vaste.

Cliquez pour agrandir l’image

Source : Refinitiv DataStream, Investissements Russell. Données sur 20 ans en date de mai 2021, sauf pour la région boursière du Pacifique, mesurées à partir de juin 2010. AC = Tous les pays, C/B = Cours-bénéfices.

Le bilan : prévisions positives pour les actions

Donc, pour répondre à notre première question, le marché haussier actuel est-il viable? Compte tenu de nos prévisions positives du cycle économique mondial, des très faibles probabilités de récession au cours des deux prochaines années, de la politique monétaire accommodante et des prévisions de bénéfices encourageantes, nous croyons que la balance du risque pour les actions est à la hausse. Néanmoins, les prévisions ne sont pas sans risque, et plusieurs d’entre elles méritent d’être soulignées:

- Pandémie – Nous croyons que le pire est passé, mais la vaccination à l'échelle mondiale prendra du temps, ce qui signifie que certaines parties du globe demeureront vulnérables à la prochaine saison de la grippe. Les mutations virales représentent une autre inconnue.

- Impôts – Les ambitieux objectifs de dépenses du président américain Joe Biden signalent que les impôts vont probablement augmenter pour les sociétés et les particuliers. Cela introduit une certaine vulnérabilité des marchés des actions.

- Dette – Les bilans des ménages américains sont un point positif; cependant, la dette élevée des sociétés et des gouvernements pose certains risques pour la croissance future. Toutefois, avec des taux d’intérêt qui devraient rester bas sur la période prévisionnelle, il ne s’agit pas d’un risque immédiat.

Ce qu’il faut retenir, c’est que la production économique et les bénéfices des sociétés devraient augmenter au-dessus de la tendance au cours des deux prochaines années. Toutefois, les évaluations sont préoccupantes, car une grande partie de ces prévisions se reflète maintenant dans l’évaluation actuelle. Quoi qu’il en soit, un cycle économique favorable signifie qu’il est fort probable que le marché baissier récessionnaire soit toujours loin de nous, ce qui nous permet de rester constructifs. Cependant, une certaine modération des augmentations de prix est raisonnable, ne serait-ce que pour permettre aux bénéfices augmenter par rapport aux cours des actions. Dans l’ensemble, nous demeurons positifs quant aux actions, surtout pour les régions à l’extérieur des États-Unis, en raison de leur plus grande cyclicité et de leur valeur relative.

1 Actions américaines = indice S&P 500 ; actions mondiales = indice MSCI Monde hors États-Unis.