L’impact du contexte actuel où règnent les bas taux d’intérêt sur les investisseurs

En réponse à la récession mondiale liée à la COVID–19, les banques centrales du monde entier ont lancé des mesures de relance monétaire synchronisées pour soutenir l’économie, ce qui a fait baisser les taux d’intérêt à court et à long terme. Combien de temps les taux d’intérêt demeureront–ils bas? Et quel est l’impact de ce contexte de bas taux d’intérêt sur les emprunteurs et les investisseurs?

Les bas taux d'intérêt sont là pour rester

Les taux d’intérêt mondiaux demeureront probablement près des bas niveaux actuels pendant au moins les deux prochaines années, car les banques centrales à l’échelle mondiale sentiront peu de pression pour les augmenter dans un avenir rapproché.

Les taux d’intérêt à court terme sont déterminés par les banques centrales. Les taux d’intérêt à long terme, comme le rendement du Trésor américain à 10 ans, sont déterminés par le taux moyen prévu à court terme pour les 10 prochaines années, plus une certaine prime de terme* (pour compenser le risque pour les investisseurs que les taux à court terme réels diffèrent des attentes). Ainsi, les mesures prises par les banques centrales et les orientations quant aux prochaines mesures auront une incidence directe sur les taux de rendement à court et à long terme.

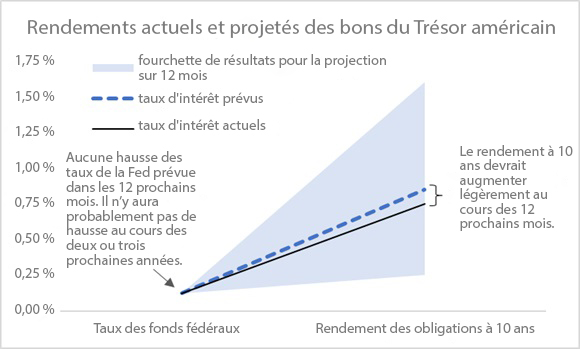

- Le ciblage d'inflation moyenne retardera les hausses de taux:

Le double mandat de la Réserve fédérale américaine (la Fed) est de favoriser le maximum d’emplois et la stabilité des prix en contrôlant les taux d’intérêt à court terme, c’est–à–dire en les baissant pour stimuler l’activité économique et en les élevant pour la ralentir. Par le passé, la Fed aurait pu hausser les taux si l’inflation s’était approchée de son taux d’inflation de 2 %. Le récent passage à une politique de ciblage de l’inflation moyennerelève la barre d’une hausse des taux, ce qui revient essentiellement à maintenir les taux bas plus longtemps. Étant donné que l’inflation aux États–Unis a été si faible au cours de la dernière expansion et de la récente récession, la Fed tolérera une inflation excessive pour compenser les

sous–augmentations passées de l’inflation,de sorte que l’inflation moyennesur un cycle de marché est d’environ 2 %.

- Pas de pression inflationniste pendant la reprise du cycle précoce:

Les trois principauxmoteurs de l'inflationsont les attentes du marché (une prophétie autoréalisatrice), la pression de la demande (augmentation de la demande agrégée de biens) et la pression sur les coûts (coûts de production plus élevés). Ces sources engendrent aujourd'hui peu de pression inflationniste, surtout que nous sommes dans la phase de reprise précoce du cycle économique mondial.

Après une récession, l’activité économique se redresse, mais reste loin des niveaux qui génèrent une pression inflationniste. Le taux de chômage élevé impose un plafond aux dépenses frénétiques des consommateurs, même avec les mesures de relance précédentes du gouvernement. Le taux de chômage élevé exerce également une pression à la baisse sur les salaires des employés, ce qui fait baisser les coûts de production. Les coûts de production pourraient également demeurer faibles, car les gouvernements sont moins susceptibles d’augmenter les impôts tandis que l’économie est toujours en reprise. De plus, les attentes du marché à l’égard de l’inflation future sont faibles.

Compte tenu de l’absence de pression inflationniste et d’une plus grande tolérance à l’inflation excessive, les banques centrales devraient maintenir les taux d’intérêt bas pendant longtemps.

Cliquez sur l'image pour l'agrandir

Source : DataStream, Investissements Russell

Impact des bas taux d'intérêt sur les emprunteurs

C’est formidable d’être emprunteur dans un contexte de bas taux d’intérêt. L’émission de dette est bon marché, surtout si vous êtes un gouvernement, un consommateur ou une entreprise ayant une solide cote de crédit.

Pour les gouvernements, la baisse des taux d’intérêt rend plus viable une dette publique élevée. Pour le consommateur, la baisse des taux d’intérêt peut signifier se permettre une meilleure maison avec les mêmes versements hypothécaires. Pour les entreprises, l’accès à une dette bon marché peut financer des projets novateurs, des capitaux améliorés ou d’autres investissements commerciaux productifs. La croissance des entreprises pourrait augmenter les flux de trésorerie futurs et faire augmenter le cours des actions. Selon la situation d’une organisation, l’émission d'une dette peut être un autre levier à utiliser pour améliorer ses finances générales, si le coût de cette mesure est gérable.

Impact des bas taux d’intérêt sur les investisseurs

La phase de reprise précoce du cycle économique est généralement favorable aux actions par rapport aux obligations. Les faibles taux d’actualisation et les faibles coûts d’emprunt peuvent alimenter une reprise du marché boursier. Pour les portefeuilles d’obligations, les rendements proviennent du rendement et des variations de prix. On s’attend à de faibles rendements parce que 1) les rendements sont déprimés en raison des bas taux d’intérêt et 2) les augmentations de prix sont limitées par le niveau déjà élevé des prix des obligations. En général, les contextes de bas taux d’intérêt sont avantageux pour les portefeuilles à plus long terme (qui prennent plus de risques et ont des répartitions plus élevées dans les actions) et désavantagent les portefeuilles à plus court terme (qui prennent moins de risques et ont des répartitions plus élevées dans les obligations). Les consommateurs qui souhaitent atteindre leurs objectifs de retraite à court terme ou les entreprises qui souhaitent respecter leurs obligations à court terme pourraient devoir augmenter le profil de risque de leur portefeuille et chercher à obtenir un rendement sur les marchés du crédit.

La faiblesse des taux d’intérêt freine également la capacité de diversification des obligations. Dans des environnements à risque, les investisseurs se précipitent généralement vers des actifs « refuge » comme les obligations d’État des marchés développés souverains. Étant donné que le rendement des obligations du Trésor à 10 ans est déjà faible à 75 points de base et que les rendements ont un taux naturellement plus bas autour de 0 point de base (tant que la Fed demeure opposée à l’idée de taux d’intérêt négatifs), il y a une limite à la baisse encore possible des rendements des obligations américaines (et les prix des obligations peuvent augmenter). Dans un contexte de bas taux d’intérêt, les bons du Trésor américains peuvent encore aider à diversifier un portefeuille, mais les avantages à la hausse des obligations sont limités après un événement de risque

Résultat

Les taux d’intérêt mondiaux devraient rester bas pendant un certain temps. Le contexte actuel de bas taux d’intérêt pose certains défis aux investisseurs qui cherchent à obtenir un rendement adéquat au moyen d’obligations, mais il offre d’excellentes possibilités aux emprunteurs et aux investisseurs en actions.

* La prime de terme est le montant par lequel le rendement d’une obligation à long terme est supérieur au rendement d’une obligation à court terme afin de compenser les investisseurs pour la plus grande incertitude sur une plus longue période.