Perspectives des gestionnaires actifs – Mai 2024 : Au-delà des Sept Magnifiques

Sommaire exécutif :

- Les gestionnaires se concentrent de plus en plus sur des secteurs autres que la technologie qui pourraient bénéficier de l’essor de l’IA à court terme. Il s’agit notamment des entreprises du secteur de la santé et de la consommation, qui affichent également des valorisations plus attrayantes.

- À l’échelle mondiale, les gestionnaires anticipent une augmentation des fusions-acquisitions tout au long de l’année 2024, ce qui devrait soutenir les valeurs de petite à moyenne capitalisation.

- Les gestionnaires considèrent que les récentes réformes de la gouvernance d’entreprise sont susceptibles d’améliorer le rendement des actions, tant sur les marchés développés (Japon) que sur les marchés émergents (Corée du Sud).

Grandes tendances mondiales

Plus de discernement en matière de technologie

- Si certaines actions du secteur des technologies continuent de bénéficier d’une longue période de croissance et de bénéfices visibles, les investisseurs sont de plus en plus prudents et attentifs aux valorisations, étant donné que l’ensemble du secteur a été porté par le thème de l’IA (intelligence artificielle) au cours de l’année écoulée.

- Ainsi, on assiste à des prises de bénéfices croissantes dans le secteur sur différents marchés.

Au-delà des Sept Magnifiques

- L’élargissement des occasions aux États-Unis amène les investisseurs à s’intéresser de plus en plus aux entreprises qui bénéficieront de l’utilisation de l’IA à court terme.

- Les investisseurs axés sur la croissance et la valeur ont réorienté leurs positions vers les entreprises des secteurs de la santé et de la consommation, où les valorisations sont plus attrayantes et où l’IA exerce déjà un impact transformationnel.

Reprise des fusions-acquisitions

- Après une pause dans les activités de fusions-acquisitions l’année dernière, due dans une certaine mesure à l’environnement de taux d’intérêt élevés, les investisseurs sur les différents marchés s’attendent à une reprise de ces transactions. Plus particulièrement, on estime que les entreprises de petite à moyenne capitalisation sont des cibles intéressantes en raison de leurs valorisations attrayantes.

Reprise en Chine

- Le sentiment extrêmement négatif à l’égard de la Chine s’est atténué parmi les investisseurs, du moins à court terme, les signes indiquant que les diverses politiques adoptées pour stimuler l’économie au cours de l’année écoulée exercent enfin leur impact sur la stabilisation de la croissance.

- Ces observations ont été soutenues par des macroindicateurs récents indiquant une augmentation des importations et des exportations supérieure aux prévisions, y compris une hausse des données sur l’industrie manufacturière.

Création de valeur : des améliorations dans la gouvernance d’entreprise

- Les efforts déployés par le gouvernement pour améliorer la gouvernance d’entreprise ont fait grimper les cours des actions au Japon et, plus récemment, en Corée du Sud, en particulier dans des secteurs tels que les services financiers, les télécommunications, l’automobile et les services d’utilité publique. On s’attend à ce que de nombreuses sociétés commencent à éliminer les actifs non essentiels et à remettre aux actionnaires les liquidités dont elles disposent dans leurs bilans.

Produits de base

- Les investisseurs continuent à être optimistes quant à la dynamique de croissance structurelle des métaux tels que le cuivre. Cet optimisme s’appuie sur l’importance de ce métal dans la transition vers les énergies vertes et la demande croissante de centres de données liée à l’IA générative, mais aussi sur le fait que l’offre devrait être limitée.

Actions mondiales

Transformation des soins de santé

- L’innovation en matière d’IA avec de nouveaux équipements médicaux et des solutions d’essai de médicaments a donné naissance à de nouvelles techniques, à de nouveaux brevets et à de nouveaux remèdes.

- L’évolution démographique vers une population vieillissante et l’accélération des progrès technologiques offrent une piste de croissance longue et structurelle.

Survente des produits de consommation de base

- Alors que les entreprises mondiales axées sur la consommation ont été à la traîne, certains gestionnaires voient de la valeur dans des créneaux tels que les cosmétiques et les boissons – et pourraient bénéficier d’un renversement d’inflexion.

Baisse des risques et revenus

- L’incertitude entourant les taux d’intérêt a incité certains investisseurs de valeur à se tourner vers des secteurs à fort rendement en espèces, tels que les services d’utilité publique et les FPI (fiducies de placement immobilier), en prenant des bénéfices anticipés sur les valeurs cycliques profondes réévaluées, telles que les ressources naturelles.

Élargissement des occasions de croissance aux États-Unis

- Au-delà des géants dominants de la technologie (surnommés les Sept Magnifiques), des signes d’un redressement généralisé sont apparus, ce qui pourrait profiter à des segments précédemment négligés comme les actions à petite et moyenne capitalisation. Les gestionnaires de croissance sont optimistes sur l’ensemble du marché américain, portés par des bénéfices et des indicateurs économiques positifs.

Surprise chinoise

- Malgré la prudence des investisseurs et la sous-pondération de la Chine, les gros titres macroéconomiques positifs ont ravivé l’intérêt pour divers secteurs, tels que l’industrie manufacturière, les exportations, les produits de base et le commerce électronique.

Des vents macroéconomiques favorables au Japon

- La sous-évaluation du yen japonais et le passage décisif de la Banque du Japon (BOJ) des taux d’intérêt négatifs aux taux d’intérêt positifs constituent un vent favorable procyclique. Les gestionnaires investissent graduellement et sélectivement dans les valeurs financières bancaires.

Signes avant-coureurs d’un changement à la gouvernance d’entreprise

- Les améliorations apportées aux entreprises japonaises et sud-coréennes dont la gouvernance était déficiente semblent dans un premier temps dégager de la valeur. Les entreprises des secteurs de l’automobile, de la finance et des télécommunications se débarrassent de leurs actifs non essentiels et restituent les liquidités du bilan aux actionnaires afin d’améliorer le rendement du capital.

Actions américaines

Un optimisme prudent

- Les gestionnaires d’actions actifs deviennent plus constructifs sur les perspectives économiques pour les États-Unis, avec un marché de l’emploi résilient qui devrait stimuler l’augmentation des dépenses de consommation.

- Cela dit, les gestionnaires estiment que les prévisions des entreprises pour la série actuelle de résultats trimestriels devraient continuer à refléter une certaine prudence, compte tenu de l’incertitude accrue quant à l’évolution des taux d’intérêt et de la hausse des prix des produits de base.

- Les gestionnaires de croissance et de valeur ajoutent aux entreprises des secteurs rationnellement structurés qui ont un pouvoir de fixation des prix, mais mettent en garde quant au fait que l’ère où la croissance sans profit était récompensée sur le marché est révolue et qu’il est peu probable qu’elle revienne de sitôt.

Au-delà des Sept Magnifiques

- Après avoir évolué en tandem pendant une grande partie de l’année 2023, les Sept Magnifiques affichent une plus grande dispersion des rendements jusqu’à présent en 2024, Nvidia et Meta continuant de surperformer tandis que Tesla et Apple accusent un retard en raison de l’intensification des pressions concurrentielles en Chine.

- Bien que l’IA reste le thème dominant des portefeuilles de croissance, les gestionnaires réorientent désormais leurs positions vers les noms des secteurs de la santé et de la consommation, où l’IA est considérée comme une technologie habilitante.

- Les gestionnaires de valeur voient également des occasions au sein du secteur de la santé et augmentent leurs avoirs dans ce secteur. Après avoir affiché un rendement inférieur en 2023, certains services d’utilité publique sont maintenant considérés comme des bénéficiaires de l’IA, la demande en électricité des centres de données étant à l’origine d’une croissance plus élevée.

Les fusions-acquisitions reprennent – Est-ce le moment d’investir dans les petites capitalisations?

- Les gestionnaires s’attendent à une reprise de l’activité de transaction au sein des sociétés d’utilité publique, l’écart de valorisation entre les grandes et les petites capitalisations s’approchant de niveaux historiquement élevés.

- Après une pause provoquée par les taux d’intérêt au cours des deux dernières années, le capital-investissement est confronté à une pression accrue pour mettre en œuvre les fonds levés, ce qui devrait également soutenir les petites capitalisations.

Actions des marchés émergents

Des vents favorables persistent pour les marchés émergents

- Malgré la maîtrise de l’inflation, les baisses de taux significatives ont jusqu’à présent été reportées, les pays cherchant à protéger leur monnaie par rapport au dollar américain compte tenu des retards de la Réserve fédérale dans la réduction des taux aux États-Unis.

- L’amélioration de l’environnement macroéconomique, ainsi que l’attente de baisses de taux, constitue une toile de fond positive pour accélérer le différentiel de croissance entre les marchés émergents (ME) et les marchés développés (MD).

- Après une période prolongée de sorties de capitaux des marchés émergents, les investisseurs mondiaux sont sous-affectés, ce qui offre aux entreprises des marchés émergents la possibilité de bénéficier d’un regain d’intérêt et d’afflux de capitaux.

- Les gains positifs continuent de se généraliser, les investisseurs réduisant leur exposition aux valeurs technologiques, qui ont bénéficié du thème de l’intelligence artificielle au cours de l’année écoulée, et procédant à une redistribution plus large.

Produits de base : une dynamique positive de l’offre et de la demande

- Malgré la récente faiblesse des prix, de nombreux investisseurs continuent de privilégier certains produits de base considérés comme un soutien structurel à la croissance, tels que ceux qui soutiennent la transition vers l’énergie verte, en raison d’un déséquilibre évident entre l’offre et la demande.

Signes de reprise en Chine

- La production industrielle et l’industrie manufacturière montrent les premiers signes d’une reprise, laquelle se traduit par une contribution accrue à la croissance du PIB.

- Les données sur les exportations et les importations, meilleures que prévu, soutiennent l’amélioration de l’environnement macroéconomique.

- Le marché de l’immobilier est toujours à la traîne, mais les transactions augmentent pour atteindre des niveaux proches de la moyenne des 15 dernières années. Le gouvernement continue d’adopter des politiques moins restrictives en ce qui concerne les limites de propriété, ce qui est favorable.

Programme de valorisation en Corée du Sud

- Comme au Japon, le gouvernement sud-coréen s’est efforcé d’améliorer la gouvernance des entreprises, ce qui a fait grimper les cours des actions, en particulier dans des secteurs comme les services financiers, l’automobile et les services d’utilité publique.

Actions longues/courtes

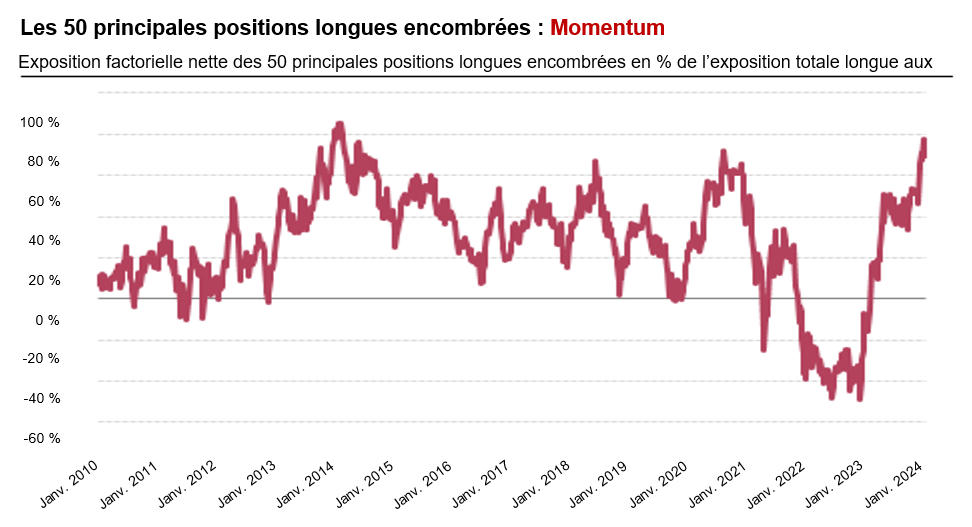

Risques accrus en cas de surachat sur le facteur Momentum

- Exposition élevée au facteur Momentum : Les fonds de couverture ont augmenté leurs participations dans les actions à fort momentum, ce qui a fait augmenter le rendement du facteur Momentum de près de 30 % depuis le début de l’année. Cette exposition accrue est notamment concentrée sur les positions longues les plus encombrées, atteignant les niveaux les plus élevés depuis fin 2021.

- Impact potentiel sur le marché : La surconcentration des actions de type « Momentum » accroît le risque de fortes corrections du marché, car traditionnellement, ces achats massifs sont souvent suivis de fortes baisses.

Source : MSCI Barra, Morgan Stanley Prime Brokerage, données au 5 avril 2024

Des occasions attrayantes sur le marché de l’arbitrage des fusions

- Malgré la mauvaise évaluation par le marché des risques liés aux transactions, la présence d’écarts de prix traditionnellement élevés offre des occasions de rendements exceptionnels. Ce potentiel persiste même dans le contexte d’une surveillance réglementaire accrue, en particulier dans les litiges complexes en matière d’ententes et d’abus de position dominante, où les transactions saines maintiennent des taux de défaillance faibles et des rendements potentiels élevés.

Risques liés à la sensibilité aux taux d’intérêt

- La volatilité accrue des taux a forcé les gestionnaires d’actions longues/courtes à prioriser la sensibilité aux taux d’intérêt, en particulier dans les positions courtes (à découvert) à effet de levier.

Actions européennes et britanniques

Les petites et moyennes capitalisations ont le vent en poupe

- Les actions à petite capitalisation du Royaume-Uni sont en passe de faire l’objet d’une attention accrue de la part des investisseurs. Ces actions se négocient avec une forte décote par rapport à leurs homologues à plus grande capitalisation (voir le graphique ci-dessous). L’apaisement de la situation politique, la baisse de l’inflation et la stabilisation des perspectives de croissance sont autant d’occasions pour les actions à moyenne capitalisation exposées au marché intérieur de sortir de la dépression de leurs valorisations.

Source: GS Investment Research, Factset

- Alors que les actions britanniques se battent depuis un certain temps pour attirer l’attention des investisseurs, les entreprises britanniques cherchent désormais à tirer parti des occasions de valorisation qui s’offrent à elles en accélérant les fusions-acquisitions et en procédant à des rachats d’actions. Après une année 2023 plus calme, 2024 a déjà été marquée par une augmentation de l’activité des entreprises cotées en bourse. Un environnement caractérisé par une plus grande volonté de rechercher des acquisitions complémentaires, qui a été largement absente ces dernières années, a eu tendance à soutenir les rendements des actions de moyenne capitalisation.

Une situation de boucles d’or pour les banques européennes?

- Après 15 années de marasme, les banques européennes suscitent enfin l’intérêt des investisseurs. Elles ont assaini leurs bilans et bénéficié de la hausse des taux d’intérêt. Toutefois, malgré l’amélioration des bénéfices, les craintes d’un atterrissage brutal font que les valorisations des banques restent faibles. Ces craintes se dissipant peu à peu et les taux d’intérêt restant positifs, le moment pourrait enfin être venu pour ces banques de se distinguer.

Actions japonaises

Les divergences de vues sur l’inflation exercent un impact sur les préférences d’investissement

- Si de nombreux gestionnaires ont commencé à reconnaître la probabilité de pressions inflationnistes persistantes, il existe encore une forte dispersion de leurs points de vue sur le caractère durable de l’inflation.

- Ceux qui estiment que le Japon est entré dans un environnement inflationniste durable, et qui prévoient une accélération de la croissance des salaires, continuent de privilégier les actions de valeur à grande capitalisation, en général des banques ou des sociétés de négoce. En revanche, les gestionnaires qui anticipent une baisse des pressions inflationnistes, assortie d’une stabilisation prévue à court terme, ont tendance à identifier des occasions au sein des actions de qualité ou de croissance dont la valorisation est devenue plus attrayante en raison des piètres rendements passés.

Une attention croissante pour les valeurs cycliques en retard

- La plupart des gestionnaires surveillent avec prudence les valeurs des biens d’équipement, qui ont notablement sous-performé dans le contexte des inquiétudes liées à la Chine. Certains ont commencé à réduire leur sous-pondération, attirés par des valorisations favorables et un rebond cyclique anticipé.

La réforme de la gouvernance d’entreprise continue d’attirer l’attention

- Nombreux sont ceux qui anticipent une amélioration de la rentabilité des capitaux propres (RCP) des actions japonaises grâce à la restructuration des bilans. Une anticipation croissante de la résolution des participations croisées encourage les gestionnaires à maintenir leur exposition aux banques.

Actions canadiennes

Amélioration des occasions au sein des banques

- Les gestionnaires commencent à se montrer plus optimistes à l’égard des banques et augmentent progressivement leur exposition.

- Le sentiment s’améliore dans le secteur, car les investisseurs considèrent que la croissance des prêts a atteint son plancher et qu’elle devrait s’améliorer à l’avenir. Cette tendance a également été renforcée par le fait que de nombreuses banques ont dépassé les attentes au premier trimestre.

- Les gestionnaires estiment également qu’il est peu probable que les taux d’intérêt augmentent à partir de maintenant.

Produits de base

- Alors que les actions des mines d’or ont connu un trimestre solide, les gestionnaires sont plus optimistes à l’égard du cuivre à moyen et à long terme. La demande de cuivre continuera d’être soutenue par deux grandes tendances séculaires : (1) l’électrification croissante du réseau énergétique et (2) l’augmentation de la demande de centres de données en raison de l’IA générative.

- Dans le secteur de l’énergie, le gaz naturel a connu des difficultés, l’hiver chaud ayant tempéré la demande. Cependant, les gestionnaires considèrent que les occasions à long terme sont solides, car l’approvisionnement en gaz naturel européen continue d’être affecté par la guerre entre la Russie et l’Ukraine.

Occasions dans le secteur industriel

- Les investisseurs en actions ont un regard positif sur les entreprises d’ingénierie et de construction, qui devraient bénéficier de projets d’infrastructure ainsi que d’une augmentation générale de l’activité à mesure que les taux d’intérêt se stabilisent.

Des valeurs défensives pour le long terme

- Malgré des résultats ternes dans les secteurs des services de communication et des services d’utilité publique, les gestionnaires à long terme estiment que la configuration des valorisations est très attrayante.

- Alors que les taux d’intérêt sont élevés et offrent une alternative intéressante aux sociétés qui versent des dividendes, les rendements se situent à des niveaux historiquement élevés. Les services d’utilité publique devraient également bénéficier d’une augmentation de la demande d’électricité provenant des centres de données.

Actions australiennes

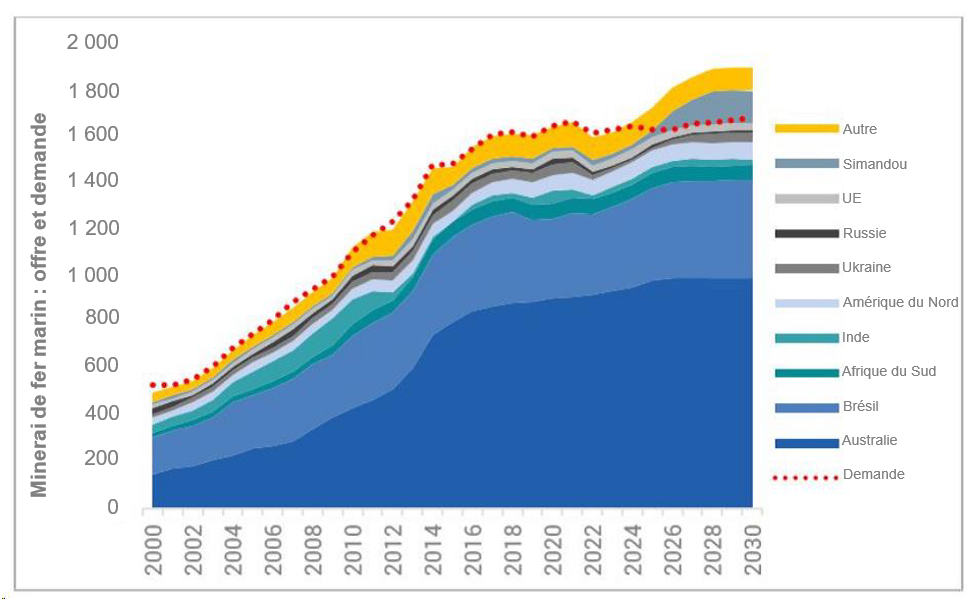

L’offre et la demande de minerai de fer va s’aggraver

- Certains gestionnaires se méfient des sociétés de minerai de fer en raison d’une vision à long terme de l’offre et de la demande. Ils soulignent l’impact sur l’offre de la mine de Simandou en Guinée, qui devrait s’ajouter à la production mondiale à partir de 2026 et produire un minerai de qualité similaire, voire supérieure, à celui de la région australienne de Pilbara.

- L’augmentation de la production de minerai devrait se produire en même temps qu’une modération de la demande de minerai, en raison d’un ralentissement attendu de la construction en Chine.

Offre et demande en minerai de fer (gauche)

Source: Yarra Capital Management, UBS, Wood Mackenzie

Or : une couverture des risques macroéconomiques avec une touche de cuivre

- Les gestionnaires ont conservé leurs positions dans les entreprises aurifères, malgré un redressement au cours du trimestre.

- Les raisons de cette conservation sont doubles : il s’agit d’une couverture contre l’incertitude géopolitique et le cuivre est également produit dans de nombreuses mines d’or. L’électrification contribue à la demande de cuivre.

Actifs réels

Cotés vs non cotés

- Les prix de l’immobilier privé et de l’immobilier public ne sont toujours pas en phase. Les investisseurs considèrent les FPI comme attrayantes.

- Chaque fois qu’il y a eu des décotes de cette ampleur sur le marché des FPI par rapport à l’immobilier privé, les FPI cotées en bourse ont accusé un rendement supérieur de 25 à 50 % à celui de l’immobilier privé sur une base prévisionnelle de trois ans.

- Historiquement, ce niveau de déconnexion entre l’immobilier privé et public a conduit à des fusions-acquisitions et à des consolidations importantes une fois que les marchés de capitaux se sont stabilisés.

- Par exemple, en avril 2024, Blackstone a acquis AIR Communities, une FPI d’appartements, à une prime de 25 % par rapport au cours de son action. Blackstone souscrit un TRI de 20 % sur l’opération, qui alimente son fonds opportuniste, BREP X.

Immobilier

- Les centres de données devraient continuer à bénéficier d’une forte demande d’informatique en nuage et d’intelligence artificielle.

- Le secteur résidentiel pourrait bénéficier de problèmes d’abordabilité sur le marché de la vente, ce qui entraîne une demande plus élevée de logements locatifs, en particulier dans les maisons unifamiliales.

- Les flux de trésorerie restent sains, et la fin du resserrement des banques centrales tend à être suivie d’une vigueur notable de l’immobilier coté.

- Les émissions de dette immobilière pourraient encore baisser, en raison de la prudence croissante des prêteurs et de l’examen plus approfondi de la réglementation après les faillites bancaires.

Infrastructures

- L’environnement du crédit restera probablement difficile. Les gestionnaires se concentrent sur les entreprises présentant des bilans solides, des échéances à court terme limitées et des calendriers de refinancement gérables.

- Les infrastructures électriques et gazières destinées à répondre à la demande des centres de données pourraient être à l’origine d’importantes occasions d’investissement dans le secteur de l’électricité.

- La transition énergétique et le développement de l’IA ont la capacité de stimuler l’innovation au sein de l’infrastructure numérique.