De nouvelles stratégies sur les marchés privés pour soutenir l’ensemble de votre portefeuille

Les propriétaires d’actifs utilisent de plus en plus les marchés privés pour aider à relever certains des principaux défis auxquels ils sont confrontés dans la gestion de portefeuilles, tels que la génération de rendements, la réduction de la volatilité et la diversification du risque global au niveau total du portefeuille.

Cependant, les actifs privés ne constituent pas une solution unique, et une stratégie efficace sur les marchés privés dépendra de divers facteurs, tels que les objectifs de risque/rendement, la liquidité et les convictions en matière de placement. De plus, les actifs privés sont dynamiques et l’univers des choix de placement continue d’évoluer. Par conséquent, l’un des facteurs clés du succès lors de la création d’un programme de marchés privés est d’avoir une concentration chirurgicale sur les expositions souhaitées dans l’univers des opportunités, y compris le capital-investissement, le crédit privé, l’immobilier privé et l’infrastructure privée. Ce faisant, les investisseurs des marchés privés peuvent optimiser les rendements, gérer les risques et saisir les opportunités en constante évolution.

L’éventail des placements sur les marchés privés : les caractéristiques du succès

Capital-investissement

Les investisseurs sont attirés par le capital-investissement pour différentes raisons, notamment l’accès à l’important ensemble d’opportunités de placement qui existe dans l’univers des sociétés privées, ainsi qu’une volatilité plus faible par rapport aux actions publiques. L’un des avantages les plus recherchés est le potentiel de rendements supérieurs par rapport aux marchés publics. Par exemple, les rendements de rachat ont surperformé les actions mondiales sur une base équivalente au marché public dans chacun des 20 derniers millésimes.1

Ainsi, lorsqu’ils investissent dans le capital-investissement aujourd’hui, quelles sont certaines des expositions clés dont nous pensons que les investisseurs ont besoin pour obtenir de bons résultats?

Le premier est le recours à des gestionnaires spécialisés. Nous croyons que les gestionnaires qui se spécialisent dans certains secteurs (c.-à-d., industriel, technologie, consommation) ou segments de marché, tels que les rachats de petites et moyennes entreprises, sont plus susceptibles d’avoir des domaines d’expertise clairs par rapport aux gestionnaires généralistes. Cette expertise spécialisée se traduit directement par des opportunités de création de valeur durable à travers l’acquisition, la transformation d’entreprise et la sortie. En voici des exemples : des réseaux propriétaires pour générer des opportunités de placement, des initiatives opérationnelles et stratégiques pour stimuler la croissance du BAIIDA et maximiser la valeur lors de la vente des placements des sociétés de portefeuille.

Les secondaires sont une autre exposition clé. Les marchés secondaires sont en croissance rapide, avec un volume de transactions mondiales en 2021 atteignant 132 milliards de dollars américains, ce qui représente une augmentation de 120 % par rapport à 2020. En même temps, la croissance du marché secondaire est tirée par une augmentation des transactions secondaires menées par les partenaires généraux, qui représentaient environ 50 % du volume des transactions en 2021.2Des placements secondaires de haute qualité sont logiques dans l’environnement actuel, car l’un des principaux avantages des marchés secondaires est de réduire le risque des fonds sans droit de regard. Étant donné que les fonds secondaires investissent dans des intérêts existants, il est possible d’effectuer une vérification diligente sur ces actifs avant d’investir. Cette plus grande transparence des actifs sous-jacents s’accompagne d’une plus grande visibilité sur les rendements futurs potentiels, y compris les sorties potentielles, les augmentations de valorisation en attente et les résultats commerciaux positifs. Tout cela contribue à améliorer les résultats de rendement à court terme pour les investisseurs. Si l’économie mondiale connaissait un ralentissement dans les années à venir, les investisseurs secondaires bénéficieraient probablement de la possibilité d’acheter des participations avec des décotes plus importantes par rapport à la valeur d’actif nette que ce n’est le cas aujourd’hui, améliorant ainsi les rendements futurs attendus.

Quel que soit le point d’accès, qu’il soit primaire ou secondaire, les placements en capital-investissement soutiennent les résultats de placement souhaités, notamment en élargissant l’ensemble des opportunités de placement et en générant des rendements plus élevés par rapport aux actions publiques.

Crédit privé

Depuis la crise financière mondiale de 2008, le crédit privé en tant que catégorie d’actifs s’est considérablement développé. Compte tenu des réglementations mises en place après 2008, telles que Dodd-Frank aux États-Unis et Basel III en Europe, les banques ont considérablement réduit leurs prêts aux petites et moyennes entreprises. Comme cette source de financement est devenue moins disponible, les investisseurs de crédit privés sont intervenus pour combler le vide laissé par les banques. Au cours des 10 dernières années et plus, le crédit privé a considérablement augmenté et représente aujourd’hui un ensemble d’opportunités de 1,2 trillion de dollars américains qui retient de plus en plus l’attention des investisseurs.3

Compte tenu de la nature croissante et diversifiée de la catégorie d’actifs de crédit privé, quels sont certains des facteurs clés que les investisseurs devraient prendre en compte lors de la construction de leurs portefeuilles?

Premièrement, nous pensons qu’il est crucial de se concentrer sur les prêts garantis par des commanditaires. Les investissements de crédit privé soutenus par des commanditaires sont simplement des prêts accordés à des entreprises détenues par des commanditaires de capital-investissement. L’importance de cette relation se manifeste de différentes manières. Par exemple, au sein des sociétés de capital-investissement, il existe un meilleur alignement entre les propriétaires et la direction de l’entreprise, ce qui améliore la gouvernance et la surveillance. L’accès aux équipes de gestion et aux informations offre également un avantage dans la mesure où les problèmes potentiels peuvent être décelés plus tôt et les mesures correctives, telles que l’apport de l’expertise des partenaires opérationnels, prises plus rapidement pour protéger les intérêts des prêteurs.

D’autres considérations comprennent :

- Des équipes de gestion expérimentées qui ont investi à travers de multiples cycles commerciaux et de crédit.

- Une capacité démontrée à éviter les pertes avec de faibles taux de défaut et de perte au fil du temps. Cela comprend le fait de disposer d’une expertise interne pour maximiser la valeur de récupération des placements en difficulté.

- La capacité de se positionner de manière opportuniste dans des crédits négociables techniquement disloqués où le risque-récompense peut justifier l’inclusion, si des niveaux accrus de volatilité se produisent pendant la période d’investissement d’un fonds de crédit privé.

Le crédit privé peut soutenir la génération de revenus à partir de prêts d’origine privée, soutenus par les flux de trésorerie des opérations de l’entreprise ou des actifs durables. De plus, les prêts sont généralement à taux variable, ce qui profite aux investisseurs en période de hausse des taux d’intérêt.

Immobilier privé

Alors que l’immobilier privé est un élément de base des portefeuilles des marchés privés depuis des décennies, l’ensemble des opportunités de placement a rapidement évolué, en particulier au cours des cinq dernières années. Aujourd’hui, l’immobilier est bien plus que des bureaux et des centres commerciaux, et les investisseurs ont la possibilité d’accéder à l’écosystème immobilier du XXIe siècle. Cela comprend les secteurs immobiliers alternatifs tels que le logement étudiant, les édifices de sciences de la vie, les centres de données, les cabinets médicaux, la santé et l’entreposage en libre-service, qui jouent tous aujourd’hui un rôle de plus en plus stratégique dans les portefeuilles des investisseurs que par le passé. Les tendances de croissance séculaires associées à ces secteurs comprennent :

- Augmentation de la demande de services de santé à mesure que la population des baby-boomers vieillit, ce qui a un impact positif sur les cabinets médicaux et les édifices de sciences de la vie.

- Demande sous-jacente d’entreposage en libre-service en raison de facteurs tels que la mobilité des ménages et la réduction de la taille de leur logement.

- Augmentation des inscriptions dans les établissements postsecondaires, compte tenu de l’importance d’obtenir un diplôme collégial dans une économie technologiquement avancée.

Outre les tendances de croissance séculaires décrites ci-dessus, ces secteurs bénéficient également de solides fondamentaux opérationnels, qui ont par conséquent profité aux investisseurs pendant la pandémie, car les secteurs traditionnels tels que les bureaux et le commerce de détail étaient confrontés à des questions existentielles quant à leur viabilité future. De plus, ils ont généralement une faible corrélation avec l’économie mondiale, ce qui s’est souvent avéré précieux pendant les périodes de volatilité des marchés.

Compte tenu de sa faible corrélation avec les actions et les titres à revenu fixe, l’immobilier privé contribue à la réduction des risques du portefeuille. Il offre également une protection contre l’inflation basée sur :

- Flux de trésorerie provenant de la réinitialisation périodique des loyers contractuels ajustés à la hausse des prix.

- Une augmentation de la valeur des bâtiments. Dans un contexte inflationniste, le coût de remplacement des biens immobiliers augmente, accroissant par le fait même la valeur des bâtiments existants.

Infrastructure privée

L’infrastructure privée est une caractéristique des portefeuilles des investisseurs institutionnels canadiens et australiens depuis plus de 10 ans et, ces dernières années, elle est de plus en plus acceptée par les investisseurs aux États-Unis, en Europe et en Asie.

Les actifs d’infrastructure sont des éléments de base fondamentaux dans une société moderne qui fonctionne dans des positions concurrentielles de type monopole avec des flux de trésorerie durables à long terme. Ces actifs comprennent les routes à péage, les services publics, les aéroports, les ports maritimes, les communications et les infrastructures sociales.

L’une des principales raisons pour lesquelles les investisseurs sont attirés vers la catégorie d’actifs d’infrastructure est l’accès à une formidable opportunité de croissance mondiale. La modernisation des actions d’infrastructure mondiale occupera alors une place prépondérante au cours des prochaines décennies. En fait, on estime qu’un montant stupéfiant de 69 000 milliards de dollars américains sera dépensé pour les infrastructures d’ici 2035.4 En outre, les capitaux privés seront de plus en plus sollicités pour financer les dépenses d’infrastructure, compte tenu des contraintes budgétaires de nombreux gouvernements.

L’ensemble d’opportunités de placement couvre une gamme de stratégies d’infrastructure différentes qui peuvent soutenir divers résultats de placement, notamment :

- Super de base : accéder aux revenus via des revenus contractés ou régulés

- De base : offre une diversification avec une faible corrélation et une protection contre l’inflation

- De base plus : croissance par exposition à une appréciation du capital répétable

Les données qui comptent

Lors de l’examen de la valeur des opportunités décrites ci-dessus, il est important de se concentrer sur le profil risque/rendement, la corrélation et les caractéristiques de baisse pour démontrer les avantages pour l’ensemble du portefeuille.

Rendement et risque

Ce sont les principaux éléments de base utilisés dans l’élaboration d’une composition stratégique de l’actif. Les investisseurs doivent générer des rendements, que ce soit pour financer les passifs d’un régime de retraite afin de tenir la promesse de retraite, c’est-à-dire fournir des prestations aux participants, pour atteindre le taux de dépenses réel souhaité par une fondation ou pour obtenir un rendement souhaité supérieur au coût du capital pour un hôpital ou un système de santé. Alors que les investisseurs font une allocation aux marchés privés pour le potentiel de rendement plus élevé par rapport aux marchés publics, il y a aussi l’avantage supplémentaire de gérer le risque de baisse compte tenu de leur volatilité plus faible par rapport aux marchés publics.

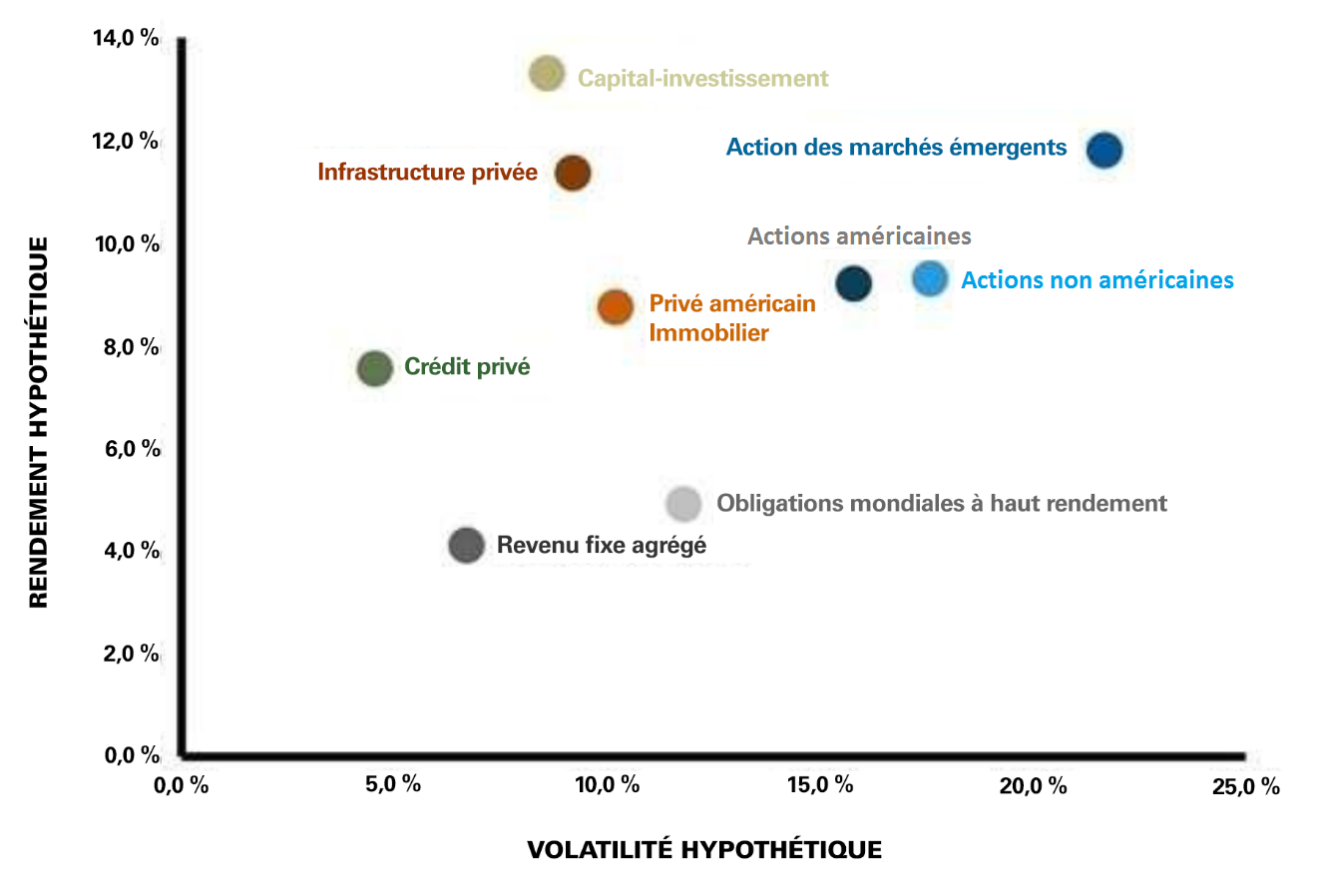

Comme le montre la pièce 1 ci-dessous5, le rendement futur attendu et la volatilité pour une gamme de stratégies de marchés privés, y compris les actions, le crédit, l’immobilier et les infrastructures, sont très attrayants par rapport aux actifs traditionnels tels que les actions et les titres à revenu fixe. Par exemple, le capital-investissement a un rendement attendu supérieur de 44 % aux actions américaines, mais avec un risque inférieur de 45 % comme mesuré par l’écart type du rendement. De même, le crédit privé a un rendement attendu supérieur de 54 % au haut rendement, avec 61 % de risque en moins. Compte tenu de ces données, il n’est pas surprenant que les investisseurs cherchent de plus en plus à utiliser les marchés privés dans leur allocation stratégique d’actifs.

Pièce 1 : Comparaison des risques et rendements prévus entre les catégories d’actifs. Cliquez pour agrandir.

Une autre donnée clé dans le processus de construction de portefeuille est la corrélation. En combinant des stratégies qui ont des corrélations plus faibles avec d’autres actifs dans un portefeuille, le résultat final est une réduction de la volatilité au niveau du portefeuille total. Comme le montre la pièce 2 ci-dessous6, les corrélations du capital-investissement, du crédit privé, de l’immobilier privé et des infrastructures privées sont toutes plus faibles, et dans la plupart des cas nettement plus faibles, par rapport aux catégories d’actifs traditionnelles. Compte tenu de ces caractéristiques attrayantes, les marchés privés offrent aux investisseurs un outil clé pour gérer le risque au niveau du portefeuille total.

Pièce 2 : Matrice de corrélation. Cliquez sur l’image pour l’agrandir.

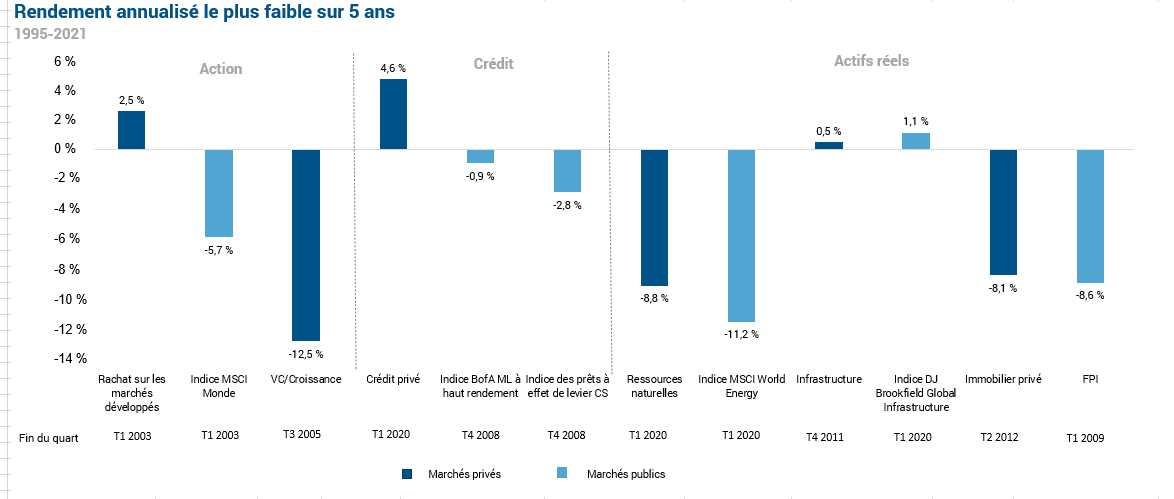

Lors de la gestion du risque total du portefeuille, il est primordial d’éviter les baisses importantes, car les rendements négatifs ont un impact significatif sur l’effet positif que la capitalisation a sur les rendements au fil du temps. La pièce 3 ci-dessous7 souligne qu’au cours de leur pire période de cinq ans, les rachats sur les marchés développés, le crédit privé et les infrastructures privées ont tous généré des rendements positifs. La principale leçon à retenir : les marchés privés ont généralement connu des baisses plus faibles par rapport à leurs homologues des marchés publics.

Pièce 3 : Prélèvements Cliquez sur l’image pour l’agrandir.

Infrastructure à partir de 2006-2021, ressources naturelles de 1998 2021

Source : Hamilton Lane Data via Cobalt, Bloomberg (Janvier 2022)

Résultat

Il n’est pas surprenant, qu’alors que les investisseurs cherchent à relever les défis de la génération de rendement et de la réduction de la volatilité des portefeuilles et des risques de diversification, ils se tournent de plus en plus vers les marchés privés pour améliorer leurs résultats de placement. Comme nous l’avons mentionné, comprendre les expositions sous-jacentes que les marchés privés peuvent offrir aidera les investisseurs à positionner chirurgicalement leurs portefeuilles pour tirer pleinement parti de la gamme de stratégies à leur disposition. En outre, les investisseurs peuvent également tirer parti de la puissante combinaison de caractéristiques de risque/rendement supérieures, d’une corrélation réduite avec d’autres catégories d’actifs et de l’évitement des prélèvements importants pour également aider à atteindre les résultats souhaités.

1 Aperçu du marché de Hamilton Lane 2022, février 2022

2Le volume des transactions a dépassé 130 milliards de dollars l’an dernier, selon Jefferies et Greenhill www.secondariesinvestor.com/deal-volume-topped-130bn-last-year-say-jefferies-greenhill/ janvier 2022

3 Blackstone, Croissance rapide du crédit privé : une tendance séculaire, avril 2022

4 McKinsey Global Institute, Combler les écarts de l’infrastructure mondiale, octobre 2017

5 Prévisions de la planification stratégique d’Investissements Russell, mars 2022

6 Prévisions de la planification stratégique d’Investissements Russell, mars 2022

7 Données de Hamilton Lane via Cobalt, Bloomberg, janvier 2022