La construction de portefeuilles multi actifs

Diversifier un portefeuille avec différentes classes d’actifs permet de lisser le rendement de vos investissements dans le temps et de réduire la dépendance à la performance d’une seule classe d’actifs. Mais que faire lorsque les actions et les obligations chutent en même temps ?

Jamais trop ni trop peu

Pour réussir un investissement à long terme, il ne suffit pas de choisir des valeurs sûres, mais de construire un portefeuille capable de faire face aux différents environnements de marché.

Cela signifie diversifier vos investissements sur un rayon aussi vaste que possible, en minimisant l’exposition en cas de chute d’un secteur, une entreprise ou un fonds. La diversification peut également permettre de bénéficier de nouvelles opportunités au bon moment.

Il peut y avoir des chances de réaliser de solides rendements à court terme dans des secteurs ou des entreprises individuels – la récente flambée des prix du pétrole en est un bon exemple. Mais parier sur les actions qui se comporteront bien est difficile à prédire. Même si votre intuition s’avère correcte, il est difficile d’anticiper les périodes de hausse ou de baisse.

En adoptant une approche diversifiée et équilibrée (ce qui signifie éviter la concentration de votre patrimoine dans une seule classe d’actifs), un portefeuille a plus de chances d’obtenir des performances régulières dans le temps.

Les obligations sous surveillance

Dans un contexte de hausse rapide des marchés boursiers, nous nous attendons à ce que les obligations sous-performent les actions, mais le risque qui leur est associé est beaucoup plus faible. Un portefeuille intelligemment diversifié devrait avoir des actions et des obligations pour éviter une forte variabilité de la performance générer par les marchés.

es récentes performances des obligations ont suscité des interrogations sur la capacité de cette classe d’actifs à offrir une diversification pertinente à un moment où les marchés boursiers étaient en baisse. La réalité est que les investissements en obligation ont fait face à une série de circonstances exceptionnelles de marché depuis le début de l’année. La flambée post-pandémique de l’inflation, a été accentuée par la guerre en Ukraine (qui a fait décoller les prix des matières premières) et par de nouveaux confinements en Chine (qui ont davantage perturbé les chaînes d’approvisionnement). Pour répondre à cette forte évolution, les banques centrales ont été contraintes de mettre fin à leurs politiques monétaires ultra-accommodantes et ont donc relevé leurs taux de référence. Par conséquent, les investissements en obligation ont perdu de la valeur. En parallèle, les marchés boursiers se sont effondrés en raison de la guerre en Ukraine et du risque de ralentissement économique suite aux changements rapides de politique monétaire dans diverses régions. Ainsi, dans ce contexte de forte volatilité, les obligations et les actions se sont effondrées et les obligations n’ont donc pas joué leur traditionnel rôle de valeur refuge.

Les obligations lissent les performances au fil du temps

Lorsque l’on considère la valeur d’un investissement spécifique, il est important d’avoir une vue d’ensemble. Les obligations n’ont pas amorti la chute des actions au premier trimestre 2022. Mais si nous examinons les rendements sur une période d’investissement plus longue, les investisseurs n’ayant pas d’obligations dans leur portefeuille auraient été moins bien lotis. Il en a été de même au plus fort de la pandémie de COVID au début de 2020, lorsque les obligations ont permis de lisser les performances à un moment où les actions ont chuté de plus de 35 %.1

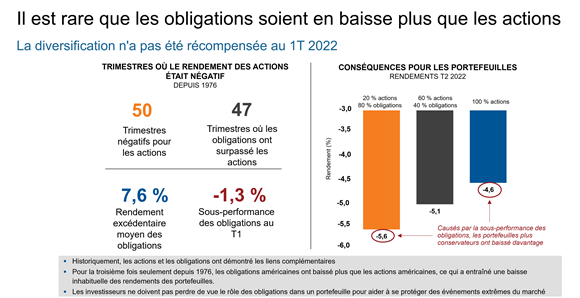

Le graphique ci-dessous montre le rendement des obligations américaines par rapport aux actions américaines depuis 1976. De tous les trimestres négatifs que nous avons vus pour les actions américaines à cette période, les obligations américaines ont surperformé les actions 47 fois sur 50.

Cliquer ici pour agrandir l’image

Source: Morningstar. Actions: Indice S&P 500; Obligations: Indice Bloomberg U.S. Aggregate Bond; Les performances sont des rendements passés qui ne sont pas garants des rendements futurs, et qui ne sont pas représentatifs d'un placement précis. Il s'agit d'indices de référence non gérés dans lesquels on ne peut investir directement.

La vente simultanée des obligations et des actions en début d’année est survenue à un moment où le monde a brusquement changé et où la politique monétaire et les marchés ont dû s'adapter à des taux d'intérêt plus élevés, à une inflation galopante et à un ralentissement de la croissance. À plus long terme, cependant, la valeur des obligations pour contrôler l'exposition globale est sans ambiguïté.

Gestion du risque en période d’incertitude

Les investisseurs sont aujourd’hui confrontés à un environnement que le monde n’a pas connu depuis les années 1980. Cette époque était marquée par une période de forte inflation et de faible croissance. De nombreux investisseurs n’étaient pas actifs à l’époque, et certains n’étaient même pas nés.

Nous pensons que les outils de gestion des risques sont plus importants que jamais. Il est facile de dire aujourd’hui qu’un portefeuille devrait avoir plus d’exposition aux matières premières, mais cela ne tient pas compte du fait que les matières premières ont constamment enregistré de mauvaises performances au cours des huit dernières années. La classe d’actifs la plus performante a changé chaque année au cours de la dernière décennie.

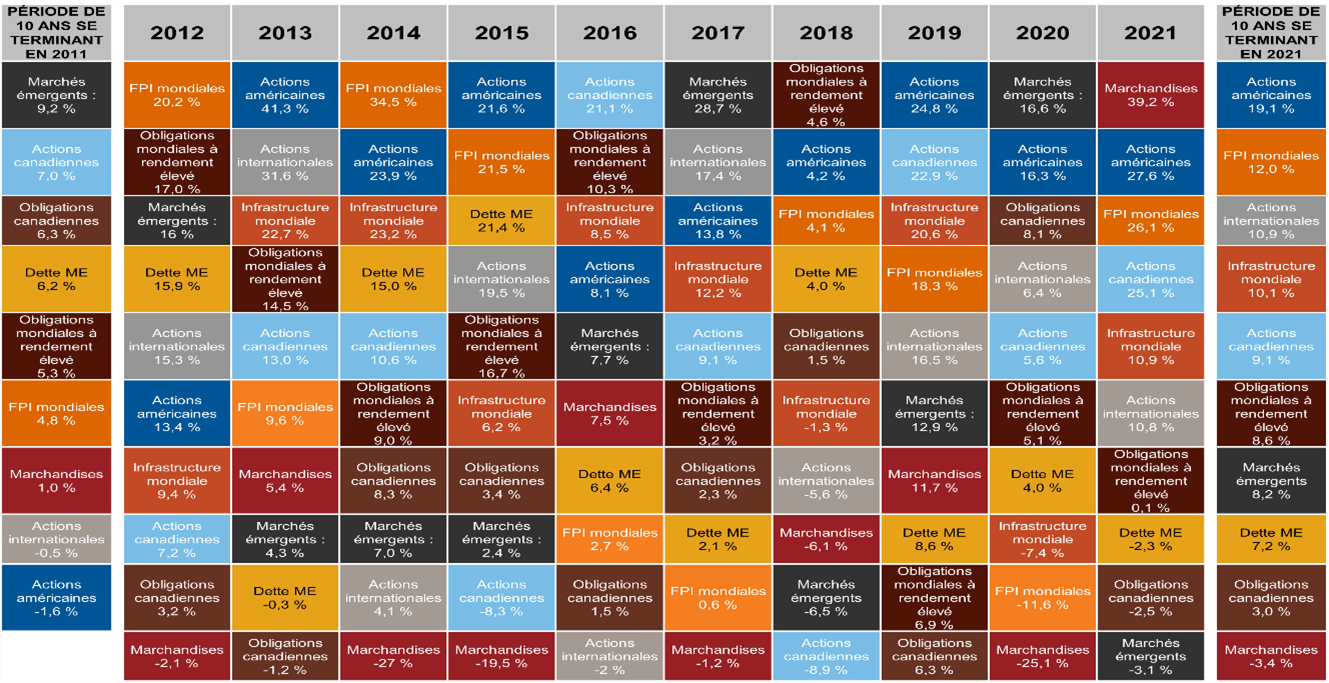

Le leadership du marché a changé au fil du temps

Cliquer ici pour agrandir l’image

Source : Morningstar Direct, Investissements Russell. Rendement annualisé en CAD. Actions canadiennes = indice composé S&P/TSX, Actions américaines = indice S&P 500, Actions internationales = Indice MSCI EAEO, Marchés émergents = Indice MSCI Marchés émergents, Obligations du Canada = Indice agrégé d’obligations canadiennes S&P, Dette ME = Indice d’obligations de marchés émergents JP Morgan, Obligations à rendement élevé = Indice d’obligations mondiales à rendement élevé Bloomberg, Infrastructure mondiale = Indice d’infrastructure mondiale S&P, FPI mondiales = Indice FTSE EPRA NAREIT Developed REITS, Marchandises = Indice S&P Goldman Sachs Commodities Les indices ne sont pas gérés et on ne peut pas y investir directement. Les rendements passés peuvent ne pas se reproduire. Le rendement de l’indice ne comprend pas les frais et dépenses qu’un investisseur devrait normalement engager lorsqu’il investit dans un fonds commun de placement. La diversification et l’attribution stratégique des actifs ne garantissent pas un profit et ne protègent pas contre les pertes en cas de repli boursier.

Les prix des matières premières ont souffert pendant des années d’une mauvaise publicité ainsi que d’une transition vers les énergies renouvelables. Dans le même temps, les faibles taux d'intérêt n'ont pas favorisé les valeurs dites « value » - comme les banques - mais ont alimenté l'essor des entreprises technologiques qui contribuent à la numérisation de nos sociétés. Peu de gens auraient prédit le retournement de situation que nous observons aujourd'hui.

Les gagnants se succèdent, si bien que choisir la bonne action une année n'est pas une garantie de succès pour l'avenir. Les investisseurs qui se concentrent sur une seule classe d'actifs peuvent se retrouver vulnérables lorsque le vent tourne.

Résultat

Il est important d'avoir des convictions et de faire des paris lorsque vous pensez qu'une classe d'actifs ou un gérant va surperformer, mais l'équilibre est essentiel. Pour réussir sur le long terme, il faut construire un portefeuille qui soit résilient et capable d'obtenir de bons résultats dans plusieurs scénarios, et pas seulement dans un seul.

Mettre tous vos œufs dans le même panier peut fonctionner pendant un certain temps. Mais s'il y a un retournement de marché - et il y en a toujours un, un jour - vous vous retrouverez sévèrement exposés sans une diversification adéquate. Cette approche stratégique peut signifier que vous n'êtes jamais en haut de la pile en termes de performance sur un horizon d'investissement court, mais elle devrait également signifier que vous évitez le bas de la pile. Cependant, sur le long terme, être investi dans un portefeuille bien diversifié vous offre de grandes chances d'atteindre votre objectif à long terme avec un risque limité.

1Source: Refinitiv DataStream.

Les commentaires et analyses reflètent l'opinion de Russell Investments sur les marchés et leur évolution, en fonction des informations connues à ce jour. ils ne sauraient constituer un engagement de Russell Investments.