Vos clients sont-ils inquiets d’un effondrement du marché? Une liste de vérification pour la survie

C’est la fin du monde!

Eh bien, c’est le cas si vous croyez ce que vous avez lu ce que disent certains sites Web et certaines personnes sur YouTube.

L’autre jour, je parlais à un conseiller de ce qui se passait sur les marchés, de ce qui préoccupe les gens et des prédictions faites par divers experts en placements sur Internet.

Parmi les sujets abordés :

- La Banque du Canada et la Réserve fédérale américaine (Fed) continueront de hausser les taux, ce qui sera douloureux pour de nombreux investisseurs.

- La devise chinoise va prendre le dessus sur le dollar américain.

- La volatilité actuelle est le début d’un effondrement massif.

- L’économie mondiale entre en récession.

- Le marché du logement va s’effondrer.

- Il y aura une pénurie continue d’approvisionnement.

La liste des préoccupations pourrait se poursuivre. Que l’un d’entre eux se réalise ou non, nous savons tous qu’une fois que les investisseurs ont laissé leurs émotions contrôler leur stratégie d’investissement, tout est perdu. Comme nous l’avons noté à maintes reprises, une grande partie de la valeur qu’un conseiller fournit à ses clients les empêche de faire des erreurs comportementales qui peuvent nuire à leur portefeuille.

Néanmoins, lorsque les marchés sont volatils, les investisseurs peuvent ne pas être apaisés par le fait que les marchés augmentent 74 % du temps1 ou qu’ils rebondissent généralement, et plutôt rapidement, de tout ralentissement. Ils sont convaincus que cette fois, c’est différent.

Si cette croyance était en fait vraie, nous devrions tous commencer à nous inquiéter des autres aspects de notre vie.

Supposons donc que nous sommes sur le point d’avoir une apocalypse et les difficultés qui en découleraient. Voici trois éléments de la liste de vérification à préparer.

Eau — Il existe trois méthodes principales pour rendre l’eau potable :

- l’ébullition (l’eau devra être à ébullition pleine et roulante pendant au moins 5 minutes)

- purificateurs chimiques

- filtres à charbon ou à céramique achetés en magasin

Nourriture — Vous devrez trouver vos propres sources de subsistance.

- Trappage

- Chasse

- Recherche de nourriture

Abri — Critique pour vous garder au chaud et vous dissimuler des prédateurs. Voici quelques conseils pour construire votre camp.

- Évitez tout endroit où le sol est humide.

- Évitez les sommets de montagne et les crêtes ouvertes où vous êtes exposé à des vents froids.

- Évitez les fonds de vallées étroites qui sont plus froides la nuit.

- Évitez les ravins ou les cônes torrentiels où l’eau coule lorsqu’il pleut.

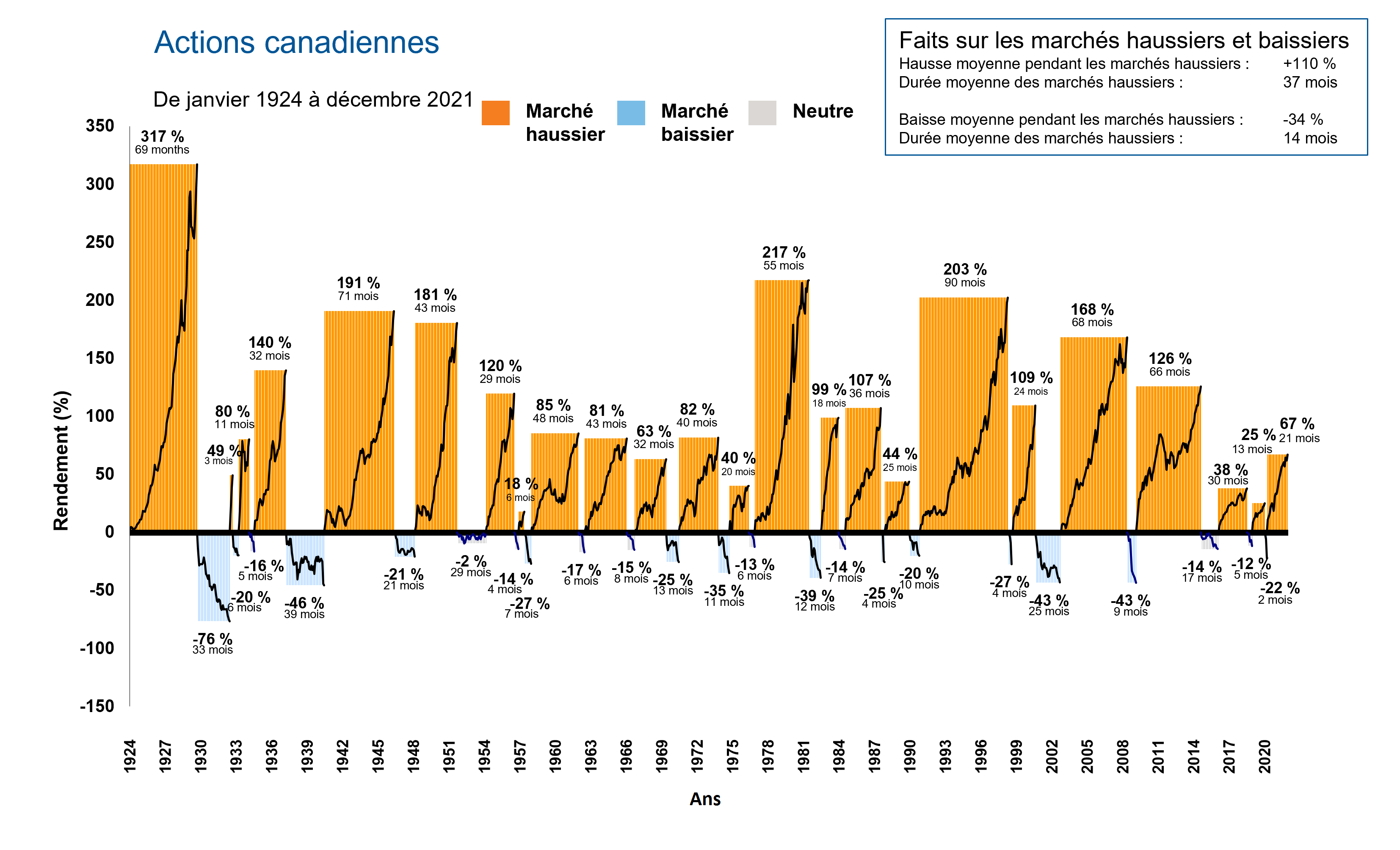

Lorsque vous regardez cette liste, il semble beaucoup plus facile de survivre à un effondrement du marché, n’est-ce pas? C’est parce que c’est le cas. Les marchés ont connu des baisses importantes dans le passé et, comme le montre le tableau ci-dessous, ils finissent toujours par rebondir.

Cliquez sur l'image pour l'agrandir

Source : Institut canadien des actuaires, BNY Mellon, Refinitiv DataStream, Investissements Russell. Nota : Les rendements antérieurs à 1957 sont basés sur le Rapport sur les statistiques économiques canadiennes de juin 2009 de l'Institut canadien des actuaires. Les rendements de 1957 à aujourd'hui sont basés sur le rendement total de l'indice composé S&P/TSX. Les indices et les indices de référence ne sont pas gérés et il est impossible d'y investir directement. Les rendements sont des rendements passés qui ne sont pas garants des rendements futurs, et qui ne sont pas représentatifs d’un placement précis. En date de décembre 2021.

Tout comme vous pouvez vous préparer à une apocalypse, vous pouvez aider vos clients à se préparer à un éventuel effondrement du marché. Lorsqu’il s’agit d’investir, trois choses sont sous notre contrôle : Impôts, répartition de l’actif et plan d’investissement..

- Impôts (la plus grande erreur que vos clients peuvent encore faire cette année)

Il existe un mythe commun selon lequel si les marchés sont en baisse, la facture fiscale sur les placements sera plus faible. Ce n’est pas nécessairement le cas. Les distributions PEUVENT se produire tant dans les marchés haussiers que baissiers. Par exemple, si un fonds a été confronté à une pression de vente de la part d’autres investisseurs ou si le fonds a modifié sa stratégie en matière de placements, il pourrait devoir verser des gains réalisés aux actionnaires. De plus, peu importe ce que l’ensemble du marché fait, certains titres gagneront et d’autres perdront.

Peu de gens aiment payer plus d’impôts qu’ils ne le doivent. Vous, le conseiller, pouvez aider vos clients à minimiser l’impact des impôts sur leurs portefeuilles. Une stratégie courante populaire à la fin de l’année est la récolte des pertes fiscales. Nous aimons l’appeler la « création d’actifs fiscaux ». C’est parce que ces pertes fiscales peuvent être reportées sur trois ans pour compenser les gains en capital futurs potentiels. La récolte productive des pertes fiscales pourrait faire une grande différence dans la maximisation des rendements après impôt pour les investisseurs imposables.

- Répartition de l’actif

Si les courtiers immobiliers peuvent dire emplacement, emplacement, emplacement, les professionnels de la finance devraient utiliser diversification, diversification, diversification comme slogan.

Nous savons tous que nous devrions le faire, mais combien le pratiquent-ils? Il est probablement juste de supposer que la plupart des investisseurs ont un penchant pour leur pays d'origine dans leurs portefeuilles. Après tout, nous sommes tous plus à l’aise avec ce qui nous est familier. Par exemple, le Canada représente 3,5 % de l’indice mondial MSCI 2, mais notre analyse des livres de conseillers au fil des ans a montré que entre 60 % et 75 % de la plupart des portefeuilles d’investisseurs sont en titres canadiens. Cela les rend vulnérables à toute nouvelle qui touche spécifiquement le pays ou ses industries dominantes.

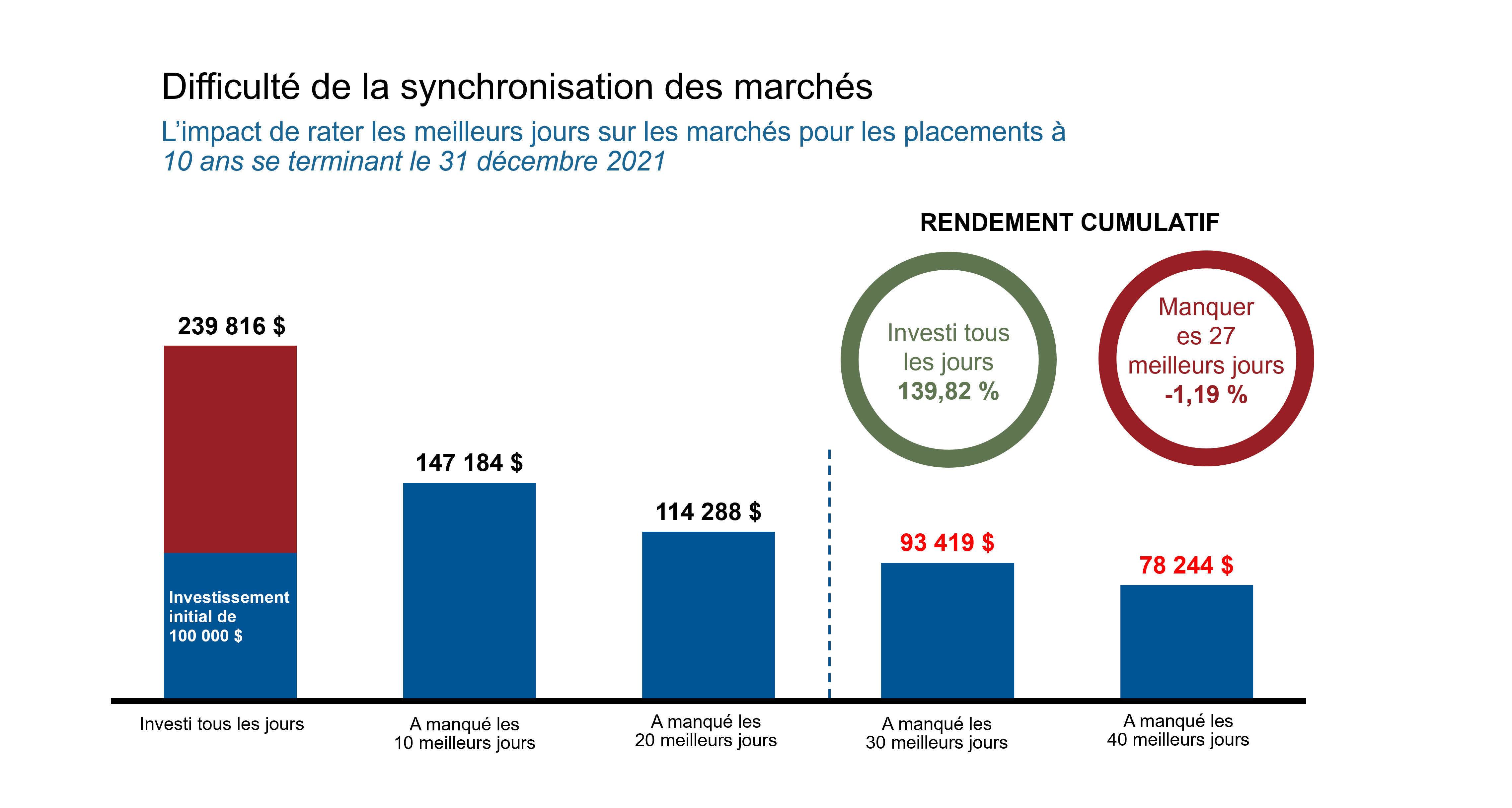

Peu importe ce qui se passe, la diversification entre les catégories d’actifs et les régions peut aider à minimiser la gravité de la situation. Comme nous le disons, une conduite en douceur est une conduite investissable : les clients sont plus susceptibles de rester sur les marchés si leurs portefeuilles sont moins volatils. S’ils ne peuvent pas faire face à la volatilité, ils pourraient prendre du recul par rapport au marché. Puis ils pourraient manquer certains des meilleurs jours, et comme le montre le tableau suivant, vous ne voulez pas manquer les meilleurs jours. Le fait est que nous ne savons jamais quand ce sera une bonne ou une mauvaise journée sur les marchés. La diversification peut aider à garder vos clients investis afin qu’ils ne ratent aucune des bonnes journées, tandis que les mauvaises journées sont potentiellement moins mauvaises.

Cliquez sur l'image pour l'agrandir

Source : Morningstar. En $ CA. Rendements basés sur l’indice composé S&P/TSX, pour la période de 10 ans se terminant le 31 décembre 2021. À titre d'illustration seulement. Les rendements des indices sont des rendements passés qui ne sont pas garants des rendements futurs, et qui ne sont pas représentatifs d'un placement précis. Les indices ne sont pas gérés et il est impossible d’investir directement dans ces derniers.

Laissez-nous vous aider à vérifier la diversification de votre client avec une proposition ou une analyse.

Communiquez avec nous pour obtenir de plus amples renseignements.

- Élaborer un plan d’investissement solide

Un bon plan d’investissement exige beaucoup de travail. Il comprend un processus de découverte robuste et la sélection d’investissements qui correspondent aux besoins, aux objectifs et aux circonstances de votre client, puis se poursuit avec des examens réguliers. Ainsi, vos services peuvent englober de tout, de la planification de la relève à la planification fiscale, en passant par la meilleure façon de laisser un héritage. Mais comme vous le savez déjà, les meilleurs plans d’investissement peuvent résister aux fluctuations du marché. C’est la valeur que vous apportez à vos clients. Enseignez-leur tout ce que vous faites pour eux, ils pourraient ne pas être conscients.

Faites-leur savoir que leur plan consiste à cartographier les résultats pour la vie.

Ils auront des obstacles sur la route et plus d’obstacles surviendront, mais gardez-les concentrés sur le résultat et rappelez-vous pourquoi ils sont investis.

Rappelez à vos clients que la clé d’un placement réussi est de commencer le plus tôt possible, d’être patient et de respecter leur plan. Comme le dit Warren Buffett, « quelqu’un est assis à l’ombre aujourd’hui, parce que quelqu’un y a planté un arbre il y a longtemps. »

Comme toujours, dites-nous comment nous pouvons vous aider.

1 Source : Investissements Russell. Représenté par l’indice S&P 500 du 1er janvier 1926 au 31 décembre 2021.

2 https://www.msci.com/documents/10199/178e6643-6ae6-47b9-82be-e1fc565ededb