F correspond à planification et à l’investissement fiscalement avantageux : la valeur de la prise en compte de l’impact des impôts sur les placements

Seriez-vous prêt à payer plus d’impôts sur vos revenus? Quelle question, non? Personne ne veut payer plus d’impôts que nécessaire. Et pourtant, des milliers de personnes le font chaque année.

Plusieurs d’entre elles ne connaissent pas les différents taux d’imposition sur les différents types de distributions. D’autres pourraient ne pas profiter pleinement du compte d’épargne libre d’impôt ou du régime enregistré d’épargne-retraite. Ou de plans conçus pour les aider à financer les études d’un enfant, à subvenir aux besoins d’un parent handicapé ou à économiser pour acheter une maison. Et il est probable que de nombreux investisseurs ne connaissent pas la façon la plus avantageuse sur le plan fiscal de retirer les diverses sources de revenus qu’ils peuvent avoir une fois à la retraite.

C’est pourquoi F, pour conseiller fiscalement avisé, est la quatrième lettre de notre étude annuelle sur la valeur d’un conseiller. Nous croyons que les conseillers qui peuvent aider leurs clients à éviter des impôts inutiles peuvent ajouter une valeur substantielle.

Valeur d’un conseiller = R+C+P+F

Ceci est le dernier blogue à approfondir l’une des lettres de notre formule facile à

retenir : R+C+P+F. Nous avons discuté plus tôt des autres composantes de la valeur d’un conseiller : le rééquilibrage actif des portefeuilles de placement pour maintenir le portefeuille de clients sur la bonne voie, l’accompagnement comportemental pour aider à éviter les réactions instinctives à la volatilité du marché, et la planification patrimoniale personnalisée dont les familles ont désormais besoin.

Ce blogue se penchera sur la valeur d’être un conseiller fiscalement avisé. Les conseillers qui tiennent compte de l’impact fiscal tout au long du processus de placements peuvent aider leurs clients à obtenir des rendements potentiellement plus élevés en réduisant l’impact des impôts.

En tant que conseiller fiscal avisé, vous pouvez aider vos clients à comprendre l’avantage de recevoir des distributions sous forme de remboursement de capital. Étant donné que le RDC n’est pas imposable au cours de l’année où il est reçu, l’impôt sur ces distributions peut être reporté à une date ultérieure – peut-être lorsque votre client se trouve dans une fourchette d’imposition inférieure, comme lorsqu’il prend sa retraite. Le RDC peut être particulièrement important pour les investisseurs dont le revenu du portefeuille de placement pourrait entraîner une récupération de leurs prestations de la Sécurité de la vieillesse (SV).

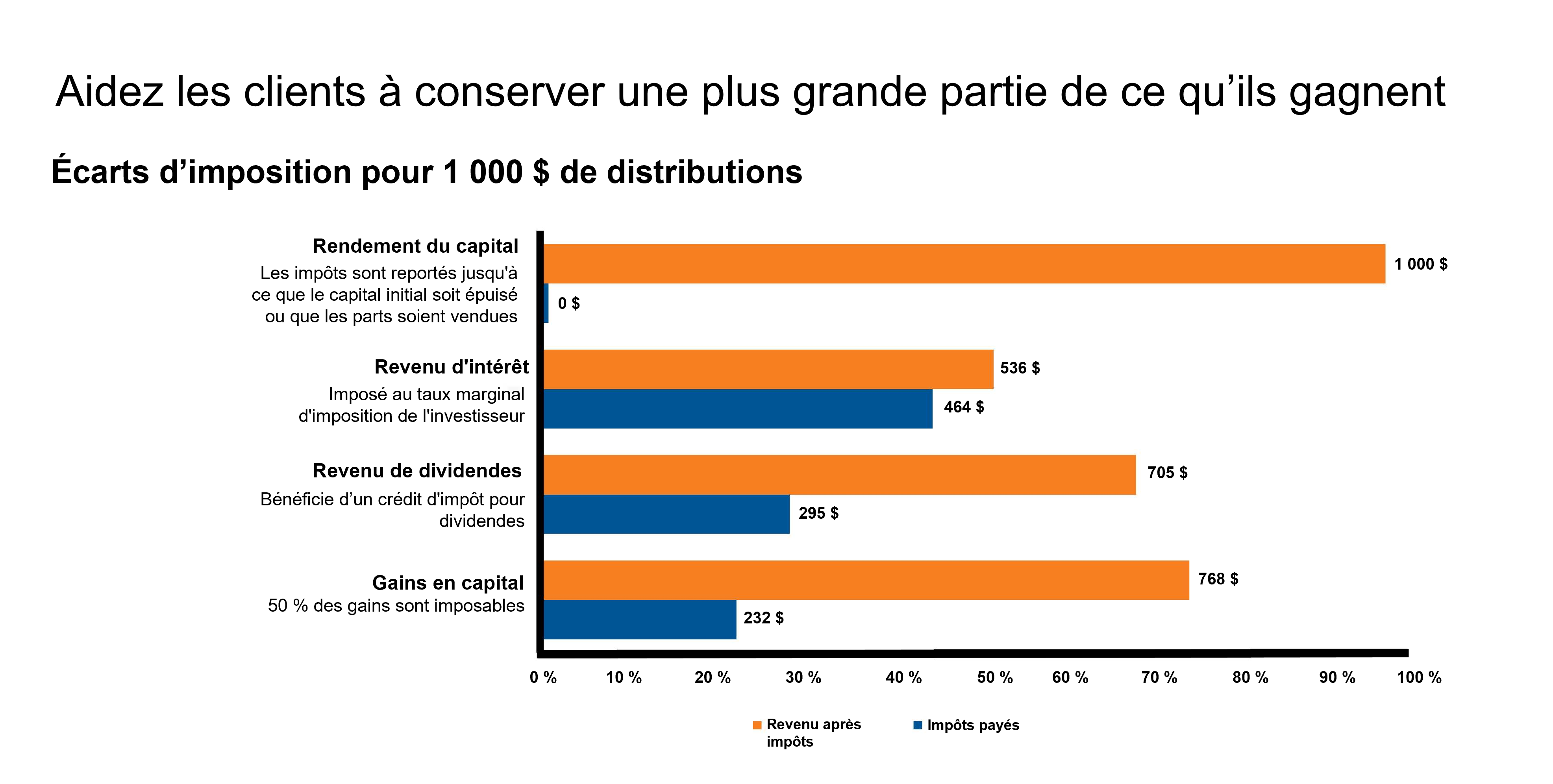

Cliquez sur l'image pour l'agrandir

À titre d'illustration seulement.

Tous les exemples présentés sont basés sur les taux marginaux d'imposition suivants de l'Ontario pour 2022 aux fins du calcul des impôts à payer : revenus d'intérêts = 46,4 %, Dividendes canadiens admissibles = 29,5 % et gains en capital = 23,2 %

De plus, vos conseils pour les aider à décider quand commencer à puiser dans leur Régime de rentes du Canada ou du Québec, s’il faut acheter un fonds enregistré de revenu de retraite (FERR) ou une rente peuvent être déterminants pour leur sécurité financière continue tout en les aidant à minimiser la ponction fiscale prise sur leur revenu de retraite.

Comment vos clients réagiraient-ils s’ils réalisaient que vos conseils les avaient aidés à conserver potentiellement des milliers de dollars qu’ils auraient autrement payés au gouvernement? Voyez-vous pourquoi la gestion fiscale est un élément si important de la valeur d’un conseiller?

Quand procéder à la récolte à perte fiscale?

Être continuellement confronté à d’importantes distributions imposables ou payer le taux d’imposition le plus élevé sur son revenu de retraite peut avoir une incidence importante sur le patrimoine à long terme des investisseurs. Par conséquent, chez Investissements Russell, nous croyons que les impôts peuvent être gérés par récolte active à perte fiscale (pas seulement une fois par an) pour minimiser les distributions de gains en capital, minimiser les ventes fictives, gérer les périodes de détention et structurer un portefeuille pour distribuer les revenus de la manière la plus efficace sur le plan fiscal. Ces outils peuvent aider à réduire les obligations fiscales aujourd’hui et permettre à cet argent de rester dans le portefeuille pour potentiellement croître à l’avenir.

Freinage fiscal : voir c’est croire

Nous appelons les impôts sur les revenus de placement qui auraient pu être évités des « freins » fiscaux. Le graphique suivant montre la différence de croissance du portefeuille lorsque la pression fiscale est supprimée. Pour bon nombre de vos clients, investir dans un compte enregistré éliminera le fardeau fiscal. Mais d’autres clients qui ont peut-être atteint la limite permise dans leur régime enregistré pourraient bénéficier d’un placement par l’intermédiaire d’un compte de catégorie de société. Bien que de nombreux investisseurs soient conscients des avantages fiscaux des régimes enregistrés, ils ne comprennent peut-être pas comment la catégorie de société peut les aider. C’est là que vous, le conseiller, pouvez briller.

Cliquez sur l'image pour l'agrandir

Source : Investissements Russell

Hypothèses : Somme à investir de 1 million $ CA,

Taux de rendement de 5 % pour le compte enregistré, de 4,75 % pour le compte catégorie de société et de 4,07 % pour le compte en fiducie.

Les distributions après impôts sont réinvesties.

Le « fardeau » fiscal est la différence entre les rendements du « compte enregistré » et du « compte de catégorie de société » ou du « compte de fiducie ».

À titre d’illustration seulement. Ne vise pas à refléter un portefeuille réel ou un produit d’Investissements Russell Canada Limitée.

Les pourcentages représentent la différence entre le rendement brut et le rendement après impôts pour les fonds communs de placement de fiducie et de société.

Nous travaillons avec de nombreux conseillers et les formons sur la façon de démontrer l’ampleur de la pression fiscale sur un portefeuille aux clients et aux clients éventuels.

Les conseillers qui travaillent avec des propriétaires d’entreprise peuvent combiner des solutions de catégorie de société avec un compte de dividendes en capital (CDC) pour offrir aux actionnaires d’une entreprise canadienne la possibilité de générer un revenu fiscalement avantageux. L’utilisation d’une stratégie fiscalement efficace comme la catégorie de société peut offrir aux actionnaires commerciaux la possibilité de minimiser les revenus de placement passifs et différer les impôts à payer, ou générer des revenus sous forme de remboursement de capital et éventuellement accroître leur solde au CDC.

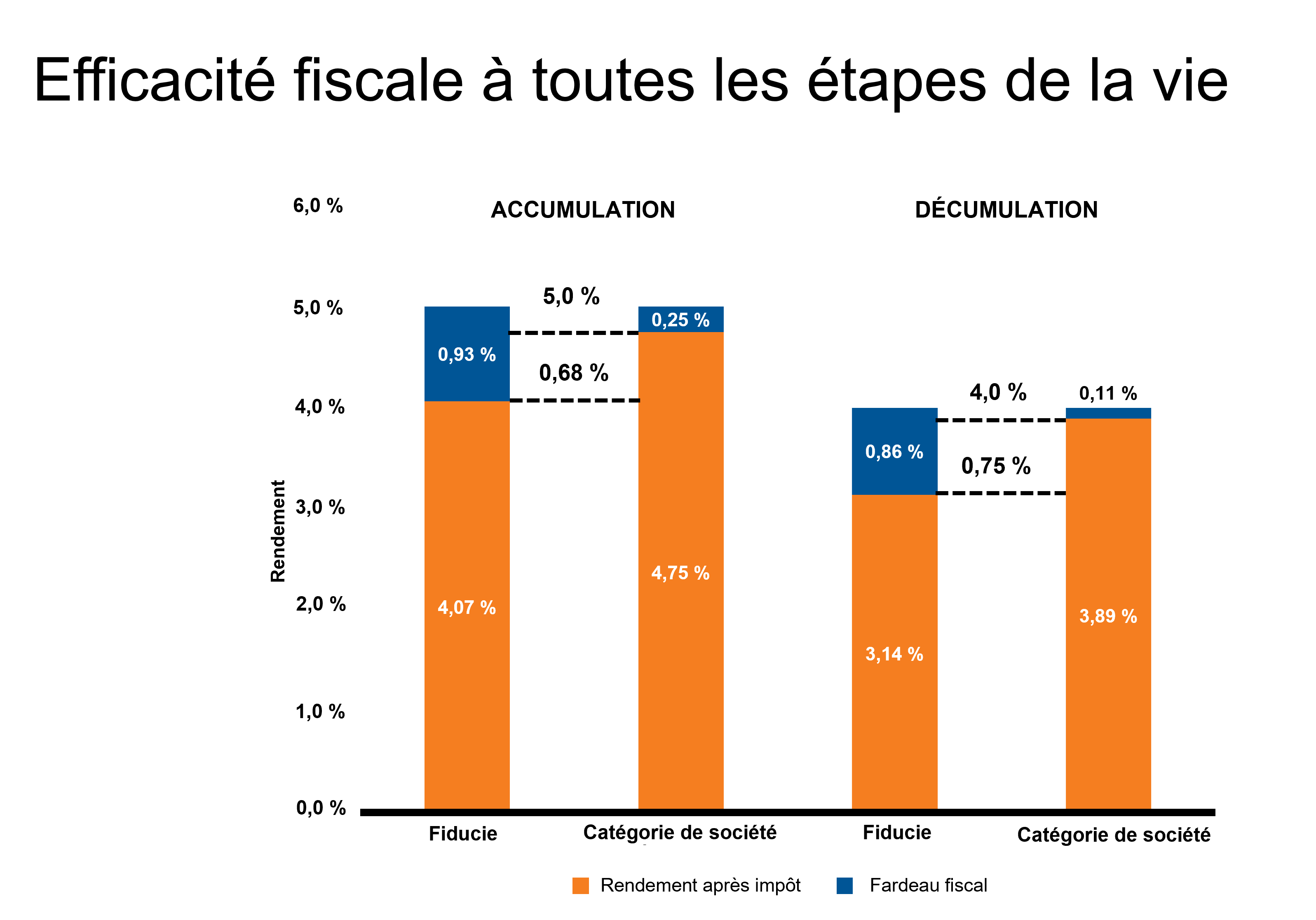

La gestion fiscale est importante tant à l’étape d’accumulation qu’à l’étape de décaissement. Dans les deux cas, plus il reste d’argent dans le portefeuille et moins il y a de pertes en impôts, plus le portefeuille a un potentiel de croissance.

Cliquez sur l'image pour l'agrandir

Source : Investissements Russell.

Accumulation : Taux de rendement de 5 % pour le compte enregistré, de 4,75 % pour le compte catégorie de société et de 4,07 % pour le compte en fiducie.

Décumul : Taux de rendement de 4 % pour le compte enregistré, de 3,89 % pour le compte catégorie de société et de 3,14 % pour le compte en fiducie.

Les distributions après impôts sont réinvesties.

Le « fardeau » fiscal est la différence entre les rendements du « compte enregistré » et du « compte de catégorie de société » ou du « compte de fiducie ».

À titre d’illustration seulement. Ne vise pas à refléter un portefeuille réel ou un produit d’Investissements Russell Canada Limitée.

Les pourcentages représentent la différence entre le rendement brut et le rendement après impôts pour les fonds communs de placement de fiducie et de société.

Veuillez consulter la diapositive 34 pour de plus amples renseignements.

Résultat

Les impôts peuvent être un obstacle majeur pour les investisseurs. La bonne nouvelle est que l’impact des taxes sur les portefeuilles d’investissement peut être géré de manière intentionnelle, ce qui permet de récolter des avantages potentiels pour les investisseurs et les conseillers. La prise en compte des implications fiscales de chaque placement a le potentiel de conduire à un meilleur résultat après impôt. Aider vos clients à bénéficier des techniques comme la récolte à perte fiscale ou les aider à atténuer l’impact des distributions imposables peut vous aider à vous démarquer de vos pairs.

Dans un contexte de volatilité des marchés, de ralentissement économique, de hausse de l’inflation et d’incertitude politique, l’environnement de placement actuel est l’un des plus difficiles de notre vie. Chez Investissements Russell, nous pensons que le rôle des conseillers n’a jamais été aussi vital. Dans quelles autres circonstances les investisseurs ont-ils eu davantage besoin d’un conseiller et d’un guide pour les aider à démêler ces complexités? Cette étude annuelle sur la valeur d’un conseiller quantifie cet engagement et le bénéfice qui en résulte.