Infrastructures non cotées en bourse : la voie vers la diversification

Sommaire exécutif :

- Les infrastructures privées offrent des caractéristiques uniques en matière de placement ainsi que de potentiels avantages en matière de diversification pour la constitution de portefeuille.

- La gestion d’un portefeuille d’infrastructures non cotées comporte des défis intrinsèques, mais l’adoption d’une stratégie multigestionnaire peut permettre de faire face à ces vulnérabilités.

- Pour réaliser des placements fructueux, il est essentiel de disposer d’un cadre global et robuste pour guider la constitution d’un portefeuille d’infrastructures, la sélection des gestionnaires et l’évaluation des investissements.

Les infrastructures sont la clé de voûte de notre société. Elles fournissent les services essentiels qui nous sont indispensables tous les jours, comme le transport, la connectivité, l’énergie, l’eau et l’assainissement. Les infrastructures jouent également un rôle crucial dans la croissance et le développement économiques.

Cependant, les infrastructures non cotées demeurent sous-utilisées dans le cadre de la diversification de portefeuilles. Les catégories d’actifs traditionnelles comme les actions et les titres à revenu fixe jouent des rôles déterminants, mais sont plus sensibles à la volatilité générale du marché. Elles peuvent être complétées pour atteindre les objectifs de rendement à long terme des investisseurs.

Bien que le placement dans les infrastructures est apparu comme une alternative, il existe une dichotomie notable entre les actifs d’infrastructures cotées et non cotées. Les premiers, bien que facilement accessibles, sont cotés en bourse, par conséquent, leur potentiel en tant que véritable instrument de diversification est limité. En revanche, les actifs d’infrastructure non cotés sont évalués sur une base trimestrielle, offrant ainsi une plus grande diversification, mais présentant des difficultés qui peuvent conduire à une gestion sous-optimale. Comprendre les difficultés liées à la gestion des infrastructures non cotées fournit aux investisseurs davantage d’outils pour exploiter leur potentiel dans le cadre d’un portefeuille.

Qu’appelle-t-on infrastructures non cotées?

Le paysage mondial des infrastructures est polyvalent et de grande envergure. Les infrastructures en tant que catégorie d’actifs sont diversifiées, s’étendant du transport (p. ex., routes à péage, aéroports) et des services publics (p. ex., eau, électricité) aux infrastructures sociales (p. ex., hôpitaux, écoles). Parmi ses divers segments, les marchés privés et non cotés peuvent se targuer d’une valorisation supérieure à 10 billions de dollars américains.

Ce segment est promis à une forte croissance, sous l’effet de facteurs tels que l’impératif d’une efficacité énergétique accrue, l’augmentation de la demande de données stimulée par l’évolution technologique, les pressions croissantes exercées sur les communications numériques par l’évolution de la dynamique du travail et du mode de vie, et l’évolution des modèles démographiques.

Cependant, bien que les infrastructures non cotées soient une composante importante de l’écosystème des infrastructures au sens large, les investisseurs doivent reconnaître qu’il s’agit de l’une des nombreuses facettes bien distinctes que comporte ce vaste secteur.

Veuillez consulter l’annexe pour prendre connaissance des types d’infrastructures non cotées.

Avantages des infrastructures non cotées

Diversification

Les infrastructures non cotées ont toujours fait preuve de comportements d’investissement particuliers, notamment par rapport à leurs homologues présents sur les marchés publics. L’un des principaux facteurs de différenciation est la faible corrélation historique qui existe entre les infrastructures non cotées et les infrastructures cotées, les actions et les instruments à revenu fixe.

Le tableau ci-dessous met en évidence les corrélations les plus faibles entre les infrastructures mondiales non cotées (représentées par l’indice infra300 de l’EDHEC) et tous les autres actifs :

- Actions mondiales : représentées par l’indice MSCI ACWI, qui couvre les actions publiques des marchés développés et émergents.

- Titres à revenu fixe mondiaux : représentés à l’aide de l’indice Bloomberg Global Aggregate, qui englobe les titres de créance mondiaux de première qualité, y compris les obligations du Trésor, les obligations liées à des gouvernements, les obligations de sociétés et les obligations titrisées provenant d’émetteurs des marchés développés et émergents.

- Infrastructures cotées en bourse : aux fins d’une comparaison plus nuancée, trois indices de référence différents ont été pris en compte pour représenter la sphère des infrastructures cotées en bourse. Ces indices de référence offrent des perspectives variées sur le rendement des actifs d’infrastructure cotés en bourse sur le marché. Fait intéressant, la faible corrélation de ces trois indices avec les infrastructures non cotées met en évidence les différents facteurs de risque et caractéristiques qui déterminent les rendements des infrastructures non cotées par rapport à ceux des infrastructures cotées.

Si l’on met en parallèle les infrastructures non cotées et ces catégories d’actifs, il apparaît clairement que les infrastructures privées présentent des caractéristiques uniques en matière de placement ainsi que des avantages potentiels en termes de diversification pour la constitution de portefeuille.

Source: Bloomberg, EDHEC Infra & Private Assets Research Institute et Investissements Russell. Données au 30 juin 2023.

Flux de trésorerie stables

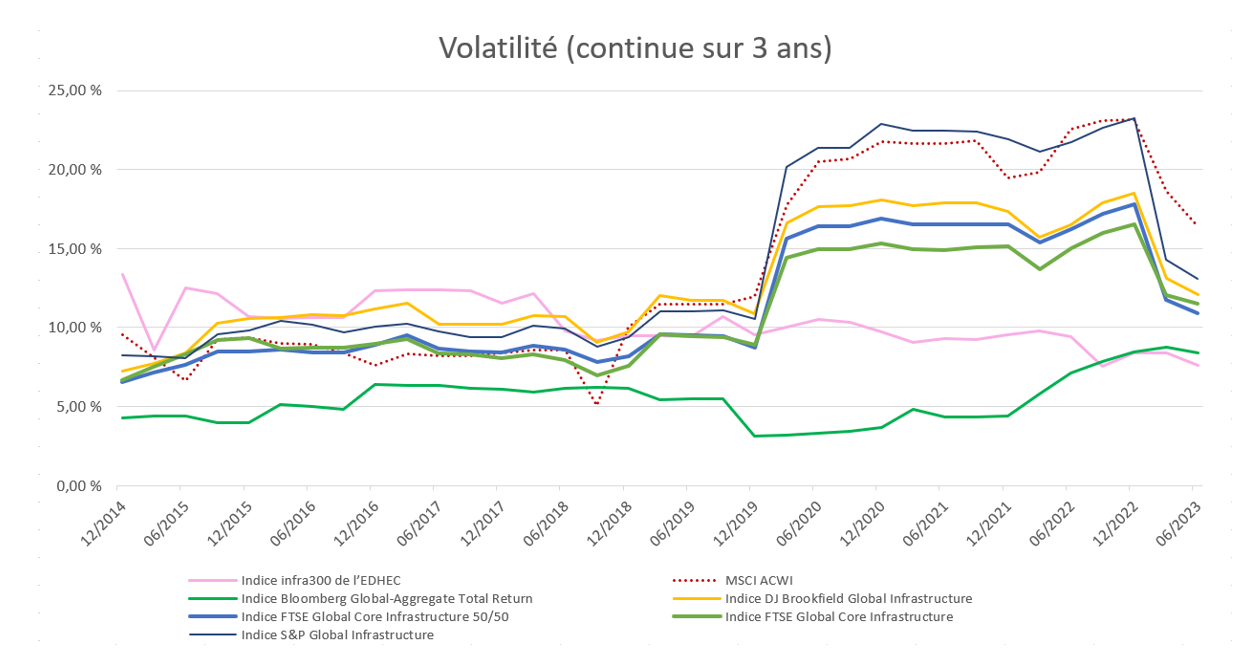

Des flux de trésorerie solides et prévisibles permettent aux infrastructures non cotées d’assurer des distributions de revenus fiables. La stabilité qui caractérise l’univers des infrastructures non cotées est manifeste si l’on en juge par la volatilité historique plus faible de l’infrastructure non cotée, comme le montre le graphique ci-dessous. En revanche, les marchés publics ont connu une faible volatilité record en 2018 et une volatilité nettement plus élevée, en raison de la pandémie, en 2020.

Les infrastructures non cotées (ligne pointillée qui représente l’indice infra300 de l’EDHEC) ont constamment affiché une faible volatilité, tandis que la volatilité des titres à revenu fixe mondiaux, des actions mondiales et des infrastructures cotées a fluctué de façon considérable.

(Cliquez sur l'image pour l'agrandir)

Source: Bloomberg, EDHEC Infra & Private Assets Research Institute et Investissements Russell. Données au 30 juin 2023.

La volatilité réduite des infrastructures non cotées souligne leur relative étanchéité par rapport aux fluctuations macroéconomiques. La dernière décennie, marquée par des événements tels qu’une pandémie mondiale, une reprise économique sans précédent et des taux d’intérêt historiquement bas, a constitué un contexte d’évaluation rare.

Dans un tel contexte, les infrastructures non cotées ont constamment affiché des rendements stables, les ralentissements ayant été limités en termes d’ampleur et de durée. À l’inverse, les infrastructures cotées ont connu leurs réductions les plus prononcées, coïncidant ainsi avec le début de la pandémie.

| Basé sur les rendements trimestriels (12/31/2010-6/30/2023) | Montant maximum de prélèvement | Début de la période de prélèvement | Fin de la période de prélèvement | Durée de la reprise vers un nouveau sommet |

| Indice infra300 de l'EDHEC | -12,2% | 30/03/2012 | 28/09/2012 | 6 mois |

| MSCI ACWI | -25,6% | 30/09/2022 | en cours | n/a |

| Indice Bloomberg Global-Aggregate Total Return | -23,7% | 30/09/2022 | en cours | n/a |

| Indice DJ Brookfield Global Infrastructure | -20,9% | 31/03/2020 | 03/06/2021 | 15 mois |

| Indice FTSE Global Core Infrastructure 50/50 | -21,2% | 31/03/2020 | 30/06/2021 | 15 mois |

| Indice FTSE Global Core Infrastructure | -17,9% | 31/03/2020 | 30/06/2021 | 15 mois |

| Indice S&P Global Infrastructure | -29,2% | 31/03/2020 | 30/09/2021 | 18 mois |

Source: Bloomberg, EDHEC Infra & Private Assets Research Institute et Investissements Russell. Données au 30 juin 2023.

La baisse prononcée des actions mondiales et des titres à revenu fixe peut être liée à la prise de conscience soudaine par le marché de hausses imminentes des taux d’intérêt, instituées pour freiner l’inflation. Ces bouleversements induits par l’inflation ont été particulièrement pénibles pour les segments les plus vulnérables de la société : ceux qui luttent déjà pour des ressources limitées et des produits de première nécessité tels que la nourriture et l’énergie.

Face à ces défis, les actifs d’infrastructure cotés et non cotés ont servi de garde-fous contre les pressions inflationnistes, les actifs non cotés offrant à cet égard un coussin particulièrement résistant. Cette protection accrue des infrastructures non cotées peut être attribuée à l’accès privilégié des détenteurs d’actifs à des renseignements financiers et opérationnels exclusifs et détaillés. Ces renseignements exclusifs et confidentiels permettent une compréhension approfondie des subtilités de l’actif, renforçant ainsi la confiance dans ses flux de trésorerie résistants à l’inflation. Par conséquent, les infrastructures non cotées ont fait preuve d’une forte résilience face à l’incertitude économique induite par l’inflation.

Difficultés liées à la constitution d’un portefeuille d’infrastructures non cotées

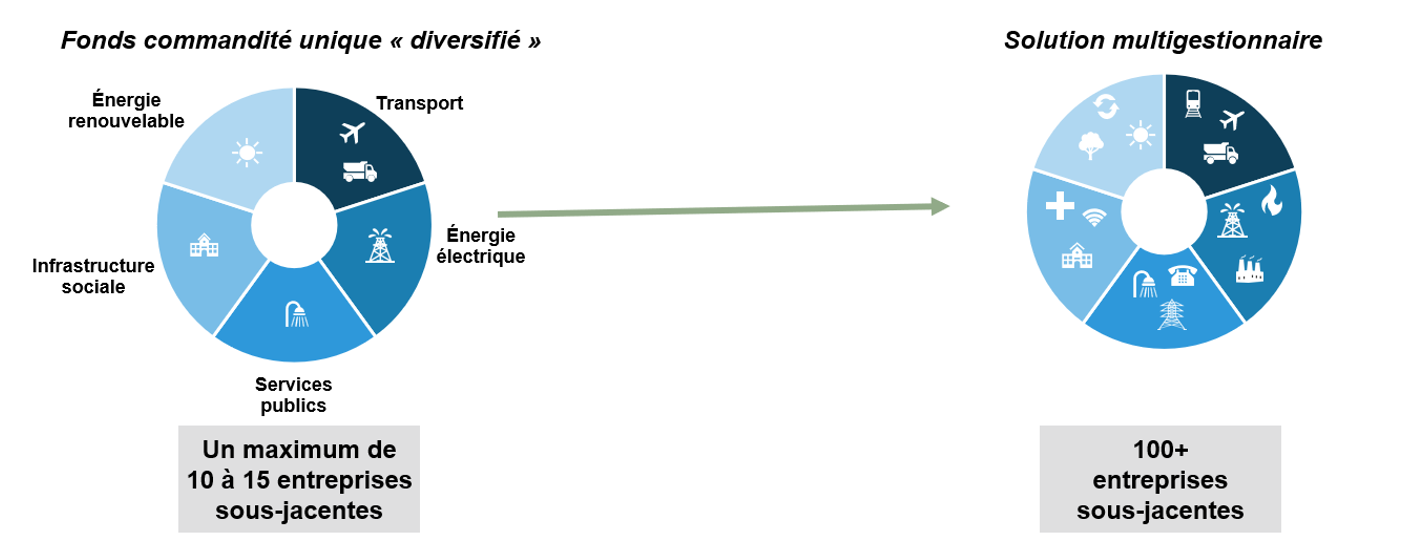

La gestion d’un portefeuille d’infrastructures non cotées présente des défis intrinsèques comme les limitations qu’implique le fait de compter uniquement sur un seul fonds commandité (GP). Une approche aussi singulière peut dangereusement concentrer les risques et potentiellement exposer les investisseurs à un rendement drastiquement inférieur ou à des pertes significatives en raison d’un manque de diversification.

Par conséquent, l’adoption d’une stratégie multigestionnaire apparait comme une alternative plus prudente. Elle permet non seulement de faire face aux vulnérabilités liées à l’existence d’un seul fonds commandité, mais également d’accroître la visibilité auprès des gestionnaires et des secteurs spécialisés. Les infrastructures s’étendent à une diversité de secteurs, que sont notamment l’énergie, les services publics, la santé, l’éducation et le logement. Différents sous-secteurs au sein des infrastructures comportent leurs propres moteurs économiques et facteurs de risque, ce qui constitue un autre niveau de diversification.

Une approche multigestionnaire procure également aux investisseurs, en particulier ceux qui sont soucieux des ressources, une visibilité auprès d’un plus grand nombre de gestionnaires spécialisés. Une solution d’infrastructure multigestionnaire solidement construite englobe un nombre beaucoup plus important d’entreprises sous-jacentes que les 10 à 15 entreprises que l’on trouve généralement dans un fonds unique ordinaire. Ces 10 à 15 actifs sont exposés à un nombre limité de secteurs et, souvent, à seulement un ou deux investissements par secteur.

Source : Investissements Russell. Les stratégies, les répartitions de portefeuille et les objectifs de rendement sont donnés à titre d’exemple et sont susceptibles d’être modifiés et mis en œuvre différemment. Les répartitions indiquées reflètent les points médians de la plage de répartition prévue. Les objectifs de rendement sont incertains, non garantis et présentés hors frais et dépenses propres à Investissements Russell.

Une constitution réfléchie du portefeuille est primordiale, car elle offre le potentiel d’améliorer les rendements et d’atténuer les risques inhérents, surtout en considérant que les actifs d’un seul secteur peuvent dépendre de mécanismes de rendement divergents et comporter des risques différents.

Par exemple, comparez un pipeline intermédiaire qui génère des revenus contractuels fixes à une centrale de production d’énergie indépendante qui vend de l’électricité à des taux dictés par le marché. Ces deux fonds font partie du secteur de l’énergie, mais présentent des profils de risque et de rendement différents en raison du caractère prévisible de leurs flux de trésorerie. Par conséquent, il est essentiel pour la constitution du portefeuille de reconnaître et d’utiliser le potentiel de diversification de ces différences sous-sectorielles.

Gestion du risque – gestion du risque à travers des générations de capitaux de risque et des profils de risque

Une fois qu’un portefeuille d’infrastructures non cotées a été constitué, les investisseurs ont la responsabilité de maintenir l’exposition désignée, à la fois en ce qui concerne le capital global déployé et les répartitions stratégiques spécifiques au sein de la catégorie d’actif.

Les fonds à capital fixe, bien qu’ils soient courants en matière d’accès aux infrastructures non cotées, présentent des défis importants en raison de leur durée légale définie. Ces fonds mobilisent des capitaux pendant leur phase d’investissement actif et les distribuent ensuite lors de la liquidation des actifs.

Pour maintenir l’exposition prévue, les investisseurs se trouvent dans le cycle constant d’initier de nouveaux engagements et d’essayer de prédire avec précision le calendrier des appels de capitaux et des distributions. Dans le cadre de scénarios d’affaires standard, de telles prévisions sont très difficiles à réaliser; et pour les engagements sans droit de regard (des investisseurs qui ne connaissent pas le contenu éventuel de leur placement, c’est-à-dire qu’ils ne savent pas ce que contiendra leur fonds de placement), de telles prévisions sont impossibles à réaliser.

De plus, dans la mesure où les fonds à capital fixe procèdent en permanence à l’acquisition et à la cession d’actifs, le respect par le portefeuille de paramètres de diversification cruciaux est en constante évolution. Pour maintenir ces répartitions stratégiques, il est nécessaire d’exercer une surveillance continue et rigoureuse des fonds sous-jacents, couplée à une analyse permanente du marché pour s’assurer des prochaines introductions sur le marché afin de reconstituer les expositions. À l’inverse, la structure d’un fonds ouvert offre une approche plus rationnelle et moins contraignante, ce qui permet d’alléger bon nombre de ces complexités.

Source : Investissements Russell. Les stratégies, les répartitions de portefeuille et les objectifs de rendement sont donnés à titre d’exemple et sont susceptibles d’être modifiés et mis en œuvre différemment. Les répartitions indiquées reflètent les points médians de la plage de répartition prévue. Les objectifs de rendement sont incertains, non garantis et présentés hors frais et dépenses propres à Investissements Russell.

Maintenir la discipline et la flexibilité

La nature à long terme des actifs d’infrastructures non cotées peut amplifier les erreurs de placement, telles que la surestimation de la croissance ou la sous-estimation de l’obsolescence. Nous sommes convaincus qu’un investissement réussi dans cette catégorie d’actif nécessite de réaliser un équilibre subtil entre la discipline nécessaire permettant d’éviter les mauvaises idées d’investissement et la flexibilité nécessaire afin de s’adapter à un monde en constante évolution. Nous estimons qu’il est important de disposer ainsi d’un cadre global et solide pour guider la constitution d’un portefeuille d’infrastructures, la sélection des gestionnaires et l’évaluation des placements.

Qu’est-ce que cela signifie de façon concrète?

Les investisseurs qui adoptent cette approche pourraient investir dans des actifs qui peuvent ne pas ressembler à une infrastructure traditionnelle, mais présenter de sérieux obstacles à la valeur d’entrée, qu’ils soient accordés par le gouvernement ou par le biais de la structure du marché.

Par exemple, nous reconnaissons que le stockage des données est devenu un service indispensable pour les économies modernes au cours des dernières années. Le défi à relever pour accéder à cette tendance réside dans le fait que le centre de données typique présente des caractéristiques de placement peu attrayantes : peu d’obstacles à surmonter pour entrer sur le marché, des contrats courts, un risque élevé d’obsolescence et des dépenses en immobilisations importantes et irrécupérables.

Dans le cadre de nos recherches sur la question, nous avons trouvé un point d’accès qui fonctionnait et a donc résolu les problèmes clés. Le centre de données que nous avons découvert était utilisé exclusivement par un organisme gouvernemental de la région Asie-Pacifique qui était entièrement sous contrat, y compris les revenus et les dépenses en immobilisations. Le centre était soumis à des exigences très élevées en matière de sécurité, lesquelles, selon notre analyse, constituaient un sérieux obstacle à la concurrence.

Par conséquent, grâce à notre expérience, nous sommes convaincus que le segment des infrastructures non cotées offre aux investisseurs des occasions substantielles en ce qui concerne la diversification, le revenu et la croissance. Bien qu’investir dans cette catégorie d’actif nécessite de relever des défis, notamment certaines complexités dans la constitution de portefeuille, la gestion du risque et les défis opérationnels, l’adoption d’une stratégie multigestionnaire peut contribuer à atténuer ces risques.

Grâce à des conseils avisés et à une compréhension approfondie des avantages et des inconvénients de cette catégorie d’actifs, les investisseurs peuvent améliorer de manière significative leurs portefeuilles de placements en y intégrant des infrastructures non cotées.

ANNEXE

Types d’actifs d’infrastructures non cotées

(Cliquez sur l'image pour l'agrandir)

Les exemples ci-dessus illustrent les différents types d’actifs d’infrastructure et leur position respective en ce qui concerne le risque et le rendement escomptés.

Super-core

Une infrastructure super-core se caractérise par des actifs en cours d’amortissement et placés entièrement sous contrat. Cela signifie que les actifs sont régis par des contrats à long terme qui garantissent un flux de revenus constant et qu’ils seront à terme entièrement remboursés. Par conséquent, une infrastructure super-core est considérée comme un placement à faible niveau de risque, avec un potentiel de rendement élevé.

Voici quelques exemples d’actifs d’infrastructures super-core :

Services publics réglementés : Ces actifs ont des tarifs réglementés qui sont établis par les organismes gouvernementaux. Cela offre un niveau élevé de certitude sur les flux de trésorerie futurs.

Partenariats public-privé (PPP) fondés sur la disponibilité : Ces actifs bénéficient à la fois de financement public et privé. Le secteur privé est responsable de la constitution et de l’exploitation de l’actif, tandis que l’entité publique, p. ex., le système universitaire, la municipalité ou le gouvernement central, garantit un niveau minimal de revenus.

Core

Les actifs core génèrent déjà des rendements et présentent un niveau de risque faible en matière de perturbation opérationnelle, car ils se trouvent généralement dans des environnements réglementaires transparents. Ces actifs présentent généralement les caractéristiques suivantes :

- Position monopolistique : Les actifs d’infrastructures core occupent souvent une position monopolistique en tant que seul fournisseur d’un service vital dans un domaine particulier. Cela leur donne un certain pouvoir de fixation des prix et les isole de la concurrence.

- Demande manifeste, car il existe un besoin crucial pour les services qu’ils fournissent. Cette demande est généralement stable au fil du temps, ce qui offre aux investisseurs une source de revenus prévisible à long terme.

Core Plus

Ces actifs offrent un potentiel de flux de trésorerie stables et de croissance, et sont généralement moins risqués que d’autres actifs de croissance, car ils génèrent déjà des revenus et ont donc des flux de trésorerie plus prévisibles. Ils disposent également d’un potentiel de croissance grâce à l’expansion ou à l’acquisition, par exemple :

- L’infrastructure optique est le réseau de câbles optiques utilisés pour transmettre des données. Il s’agit d’un élément essentiel de l’infrastructure des télécommunications et il est indispensable à la fourniture d’Internet à haut débit et à la communication avec les centres de données, qui alimentent les technologies en croissance comme l’IA.

- Les réseaux intelligents sont des actifs d’infrastructure numérique qui sont utilisés en vue d’améliorer l’efficacité et la fiabilité du réseau électrique. Ils offrent un potentiel de flux de trésorerie stables et de croissance.

Valeur ajoutée

Il s’agit d’actifs à risque de modéré à élevé qui peuvent faire l’objet de modernisations, par exemple pour modifier la capacité, les méthodes opérationnelles ou l’utilisation prévue afin d’en augmenter la valeur marchande. Il peut même s’agir d’actifs entièrement nouveaux (au lieu de friches industrielles). Les actifs qui constituent des installations nouvelles sont des actifs qui sont développés sur des terrains n’ayant pas été exploités auparavant. Les actifs qui constituent des installations existantes sont des actifs développés sur des terrains ayant été exploités auparavant. Voici des exemples d’actifs à valeur ajoutée :

- Une route à péage qui est en train d’être élargie pour accueillir plus de véhicules.

- Une centrale électrique en cours de modernisation pour utiliser des sources de combustible plus propres.

- Un port en cours de modernisation en vue de gérer de plus grands navires.

- Un centre de données qui accroît sa capacité de stockage des données et augmente sa puissance de traitement

Opportuniste

Les infrastructures opportunistes sont un type de placement dans les infrastructures qui offre un potentiel de rendement élevé, mais qui comporte également des risques importants. En général, il n’existe pas de flux de trésorerie puisque les actifs ne sont pas exploités. En outre, le calendrier de génération des flux de trésorerie peut être incertain.

On peut citer comme exemples :

- Des infrastructures nouvellement construites. Ces actifs peuvent être acquis à une décote, mais ils peuvent nécessiter des investissements beaucoup plus importants avant de dégager des revenus.

- Nouvelles technologies. Les actifs d’infrastructure qui utilisent des technologies émergentes telles que les piles à hydrogène, l’énergie houlomotrice ou le captage direct de l’air.

Toute opinion exprimée est celle d’Investissements Russell, n’est pas une déclaration de fait, est sujette à changement et ne constitue pas un conseil en matière de placement.