P correspond à expérience et planification patrimoniale familiale personnalisées

Sommaire exécutif :

- La tendance à la personnalisation se manifeste également dans le monde des services financiers.

- De nombreux conseillers offrent désormais des services de gestion de patrimoine personnalisés à leurs clients et à leurs familles, souvent sur plusieurs générations.

- Ce traitement personnalisé a de la valeur pour les investisseurs, car il peut les aider à réaliser un parcours d’investissement plus fluide et assurer une transition ordonnée du patrimoine.

Tout le monde aime se sentir spécial. Nous aimons que les choses soient faites à notre façon, qu’il s’agisse des garnitures de notre hamburger, des caractéristiques de notre nouvelle voiture ou du service à la carte du salon de coiffure.

Mais même si nous apprécions les choix qu’offre la personnalisation, cela ne suffit plus. Il y a une raison pour laquelle le barista écrit votre nom sur la tasse à café, plutôt que sur la commande elle-même (même s’il s’agit d’un demi-café glacé, d’un café au lait écrémé à quatre pompes) : la personnalisation est à l’honneur de nos jours.

Tout comme nous aimons tous la touche personnelle chez le coiffeur ou dans un magasin d’articles de sport, nous apprécions la touche personnelle lorsqu’il s’agit de nos investissements. Après tout, c’est ce que chacun d’entre nous a travaillé dur pour bâtir et c’est ce qui nous soutiendra pendant notre retraite, nous aidera à bâtir notre héritage et sera transmis à nos héritiers.

La demande croissante des investisseurs pour une expérience plus personnalisée et un portefeuille de placements qui reflète leurs objectifs, leur situation et leurs préférences uniques en est la preuve.

Le fait est que la personnalisation a une signification différente pour chacun, et que les attentes en matière de services personnalisés varient d’une génération de clients à l’autre. De nos jours, les conseillers doivent s’adapter aux préférences et aux besoins de chacun de ces groupes démographiques. Face à l’énorme transfert de patrimoine générationnel, au pouvoir financier croissant des femmes et de la vague de retraites de baby-boomers, de nombreux conseillers offrent maintenant des services holistiques de gestion de patrimoine aux clients et à leurs familles, et ce, à travers plusieurs générations.

En effet, de nombreux conseillers offrent désormais une multitude de services qui peuvent englober tout, des besoins en assurance à la planification des legs, en passant par la planification caritative, à la création de fiducies, la gestion fiscale et plus encore.

Il s’agit de la raison pour laquelle P, la troisième lettre de notre formule annuelle de la valeur d’un conseiller, a tant évolué au fil des ans. Elle a été transformée au fil du temps pour intégrer les attentes et les besoins fluctuants des investisseurs et le rôle changeant des conseillers.

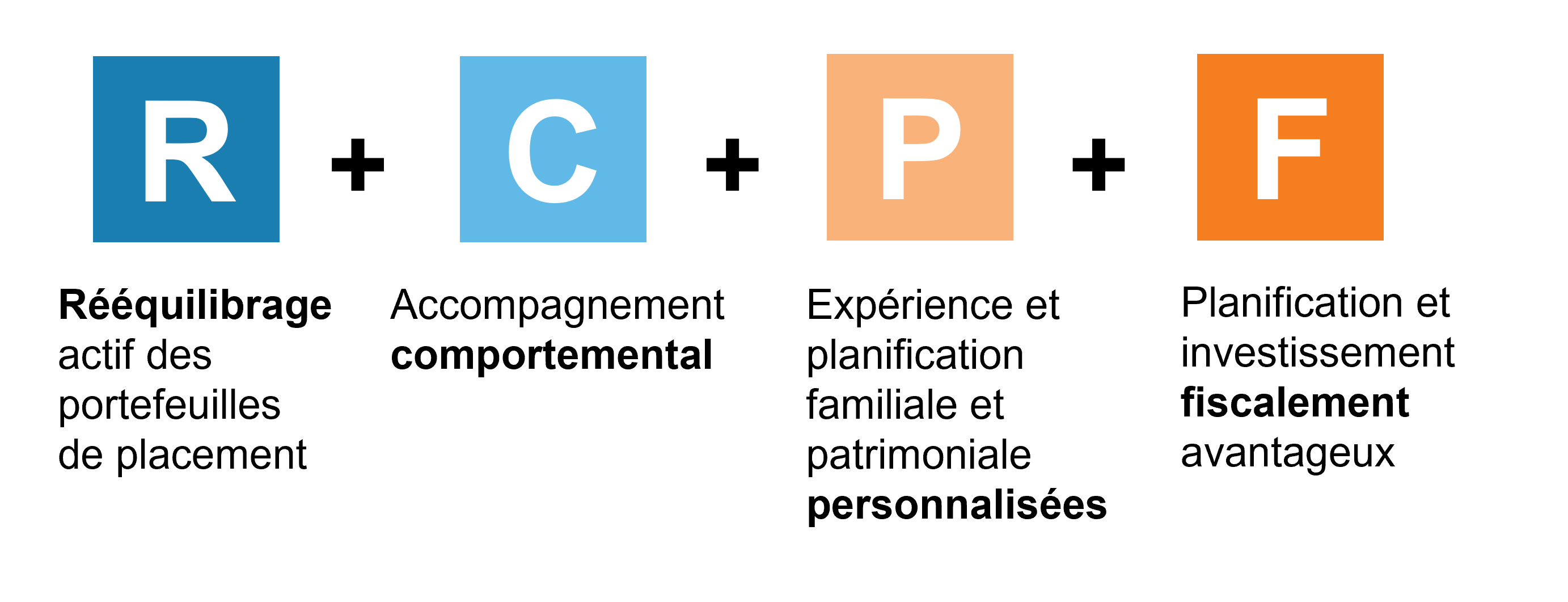

Notre étude annuelle sur la valeur d’un conseiller quantifie la valeur que les conseillers apportent à leurs clients grâce à la multitude de services qu’ils offrent. La formule est simple :

Chaque année, nous rédigeons une série de blogues fournissant plus de détails sur la façon dont nous déterminons notre formule. Nous avons déjà discuté de la valeur que les conseillers offrent en rééquilibrant activement les portefeuilles (le R dans la formule ci-dessus) dans tous les environnements de marché afin de maintenir les profils de risque et de rendement de leurs investisseurs sur la bonne voie. Nous avons abordé le C dans la formule, l’accompagnement comportemental que les conseillers financiers fournissent visant à empêcher leurs clients de prendre des décisions émotionnelles lorsque les marchés sont volatils.

Dans cet article de blogue, nous nous concentrons sur le « P » de la formule, l’expérience personnalisée que les conseillers fournissent désormais dans le cadre de l’expérience de gestion de patrimoine aux investisseurs, et souvent à toute leur famille.

Soyons clairs : notre conviction demeure inébranlable que les services tels que la répartition de l’actif, la sélection de titres et la constitution du portefeuille sont les éléments de base d’une stratégie de placement gagnante. Les trois éléments sont indispensables pour atteindre les objectifs financiers d’un client.

Mais le choix des placements n’est qu’un élément d’une stratégie financière globale. Les conseillers en font beaucoup plus. Ils peuvent et recueillent une quantité importante d’informations sur leurs clients, y compris leur personnalité, les événements de la vie auxquels ils ont été confrontés (et auxquels ils devraient se préparer), leurs rêves et leurs ambitions, et bien plus encore sur leur parcours de placement. Un gestionnaire de patrimoine qualifié peut ensuite élaborer un plan financier complet et concret qui répond aux besoins uniques de chaque client.

Souvent, cette gestion de patrimoine holistique englobe une vaste gamme de services tout au long de la phase d’accumulation, de préservation et de distribution de la vie financière d’un investisseur. Certains de ces services nécessitent des compétences spécialisées. Cela signifie que de nombreux conseillers puisent dans d’autres ressources, comme des comptables et des avocats, pour aider. Ils sont comme le gestionnaire de projet sur un chantier de construction, s’assurant que le bon spécialiste est au bon endroit au bon moment.

En fonction de la situation personnelle, des préférences et des considérations d’un individu, il existe un large éventail de facteurs complexes qui nécessitent des connaissances et des conseils d’experts pour évaluer les choix et les compromis en jeu et ce qui convient à leurs objectifs et besoins particuliers.

L’inclusion d’autres membres de la famille est devenue beaucoup plus importante au milieu du grand transfert de patrimoine à mesure que les baby-boomers vieillissent. Les recherches suggèrent que près de 70 % des actifs pouvant être investis seront détenus par la prochaine génération d’ici le début de la prochaine décennie1. Et pour s’assurer de conserver cette nouvelle génération de clients, de nombreux conseillers font participer les conjoints à la planification. Des études ont révélé que la plupart des veuves changent de conseiller financier dans l’année qui suit le décès de leur mari2, sauf si elles entretiennent déjà une bonne relation avec ce conseiller. Et souvent, là où va maman, les enfants suivent.

Cela nous amène au rôle essentiel de la communication entre les conseillers et leurs clients. Lorsqu’un conseiller traite avec plusieurs membres d’une famille, il est important de maintenir une communication claire et cohérente afin que chacun sache ce qui est en jeu et que tous aient la possibilité d’exprimer leurs préoccupations et leurs besoins.

Cela peut souvent faire la différence entre une transition en douceur des actifs ou un enchevêtrement de problèmes juridiques, une lourde facture fiscale et une famille divisée. Il est probablement juste de supposer que le premier fera un meilleur travail pour préserver un héritage que le second. Autrement dit, le travail que vous accomplissez pour guider vos clients dans les moments décisifs de leur vie, pour veiller à ce que leurs investissements soient en adéquation avec leurs objectifs, pour leur fournir une expertise en matière de fiscalité, d’assurance, de carrière et d’achats importants, pour planifier leur retraite, leurs besoins en matière de soins de longue durée et leur succession, et cela, parmi une multitude d’autres services, a une valeur significative.

Les recherches ont montré que les investisseurs préfèrent travailler avec un conseiller qui a une connaissance approfondie de leur situation individuelle et des objectifs qu’ils cherchent à atteindre. La même étude a également montré que les investisseurs sont beaucoup plus enclins à recommander un conseiller à leur famille et à leurs amis s’ils avaient l’impression que le conseiller leur fournissait régulièrement des informations précieusessup3. La communication est importante pour vos relations avec les clients et pour vos occasions de croissance de votre entreprise.

Pour vous aider à exprimer la valeur de votre conversation, envisagez d’utiliser notre feuille de route pour l’engagement des clients pour démontrer les prochaines étapes et les engagements mutuels. Cela permet également de structurer la cadence de vos réunions, un point de soutien essentiel à votre stratégie de communication et à votre modèle de service continu. En ce qui concerne la concentration et le temps, l’externalisation d’une partie de votre stratégie de placement devient souvent un élément précieux de la solution. Envisagez des stratégies modèles pour les clients qui n’ont besoin que d’une gestion de base de leurs investissements. Et vous pourriez envisager des comptes à gestion personnalisée, une solution de compte géré séparément qui peut être personnalisée individuellement pour les clients fortunés. Avec chacun de ces points à considérer, l’objectif est de déplacer intentionnellement l’attention et les ressources vers ce que vos clients peuvent attendre et apprécier de votre relation. Nous sommes là pour vous aider.

L’essentiel

Dans l’équation de la valeur d’un conseiller, le « P » signifie le rôle central de l’expérience personnalisée que vous fournissez. Cela est devenu d’une importance cruciale à mesure que les besoins des investisseurs deviennent plus complexes et que la richesse détenue par les baby-boomers est transmise aux jeunes générations habituées aux services personnalisés. Vous êtes prêt à les guider tout au long des multiples étapes de leur parcours patrimonial.

1 Source: https://info.cerulli.com/HNW-Transfer-of-Wealth-Cerulli.html

3 Dans « How can advisors better communicate with their clients », décembre 2019 par YCharts. La taille totale de l’échantillon représentait 650 personnes partout aux États-Unis https://go.ycharts.com/hubfs/YCharts_Client_Communications_Survey.pdf, consulté le 3 février 2021, Même si les données présentées proviennent des États-Unis, les tendances au Canada semblent être assez similaires.