选择优秀的管理人很难,管理好优秀管理人的组合更难

嵌入型组合(Completion Portfolio)如何帮助机构投资者提高整体投资组合层面的成果?让我们通过案例一探究竟。

摘要:

- 嵌入型组合(Completion Portfolio)能够应对关键风险,包括减少管理人的投资组合的风险敞口与投资组合经理(PM)的风险偏好之间的错位。

- 嵌入型组合是选择最佳管理人、管理因子偏差和把握短期机会的重要工具。

- 嵌入型组合不仅能帮助调整组合的因子敞口并管理风险,而且可能对基金回报做出正贡献。

在之前的文章中我们谈到,投资组合经理(PM)在向多个管理人分配资金时,可以通过嵌入型组合提供定制的敞口,以帮助PM将整个投资组合的风险敞口与其风险偏好保持一致。

具体而言,我们在之前重点介绍了嵌入型组合的四个作用:

- 更好地管理因子和投资组合风险/li>

- 有效获得理想的风险溢价

- 让PM专注于alpha机会

- 抓住短期投资机会

在这篇文章中,我们以罗素投资管理的多球股票基金的真实例子,对嵌入型组合的运用进行案例研究。我们将研究嵌入型组合如何在上述的四个方面,增强整体投资组合的结果。

背景

罗素投资的全球股票基金系列(下述“基金”)为机构投资者和资产所有者提供经典的多管理人、多风格的投资。在2020至2022年的三年期间,市场经历牛熊转换。基金的PM在这三年中主要运用了两种策略作为嵌入型组合:分别是质量收益(Quality Income)和美国防御价值(US Defensive Value)。

- 质量收益(Quality Income): 就像船舶在波涛汹涌的大海中使用压舱物来稳定自己,质量收益策略在基金投资中扮演类似的角色。通过系统的选择,质量收益策略专注于资产负债表强劲、拥有稳定股息历史和低波动性的公司,这些公司将提供重要的收益来源,并在市场高波动时提供极具意义的防御。

- 美国防御价值(US Defensive Value): PM还采用了美国防御价值作为这三年的嵌入型组合策略。主要由于三个原因,首先基金底层管理人都在明显地低配美国股票,从而导致整体投资组合水平相较于既定投资策略出现偏差时,PM为了解决这个问题,在基金层面通过将特定的美国股票组合作为嵌入型组合来抵消这种偏差。此外,价值因子相对于美国增长因子处于历史价格低位。最后,PM认为需要对底层管理人的整体波动性做出控制。

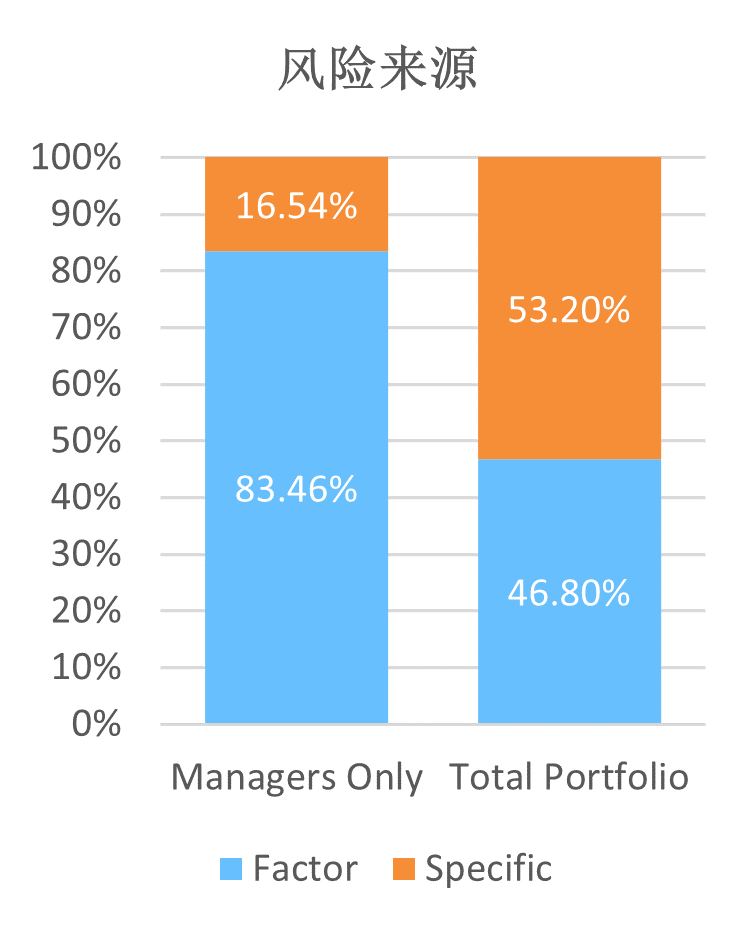

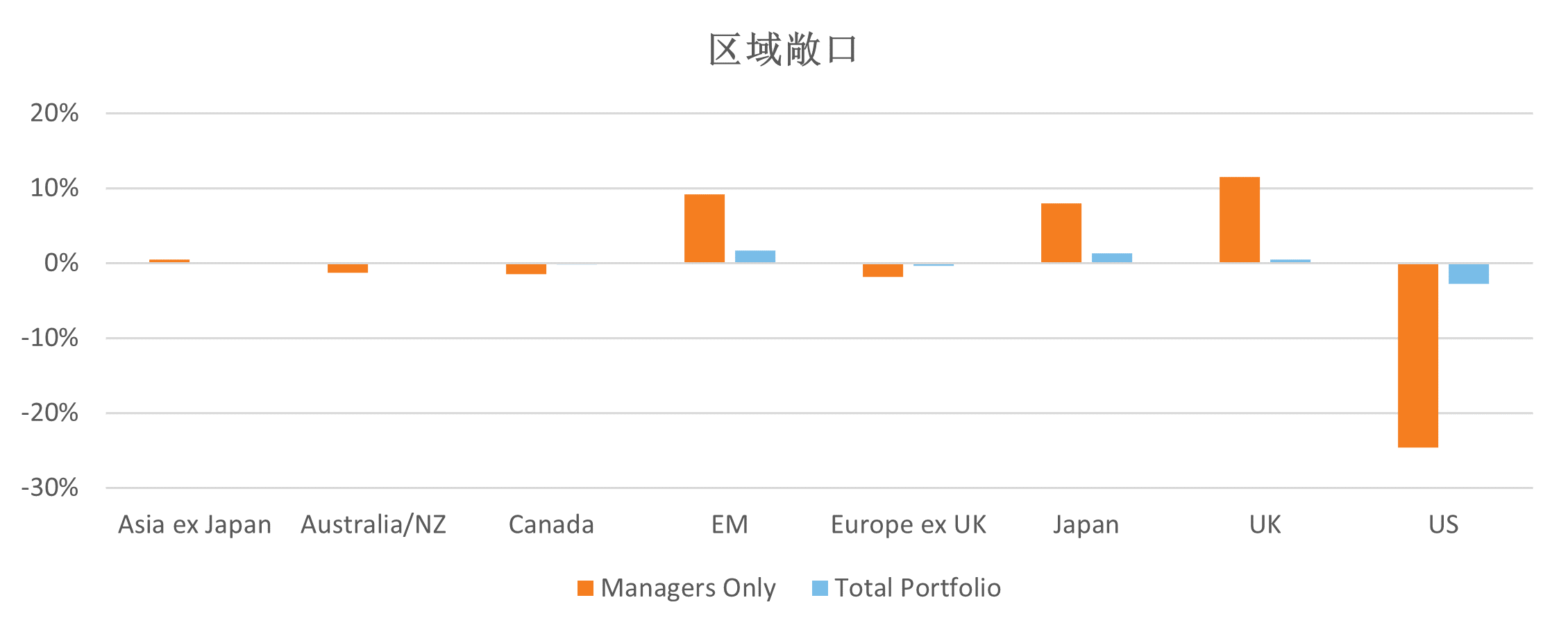

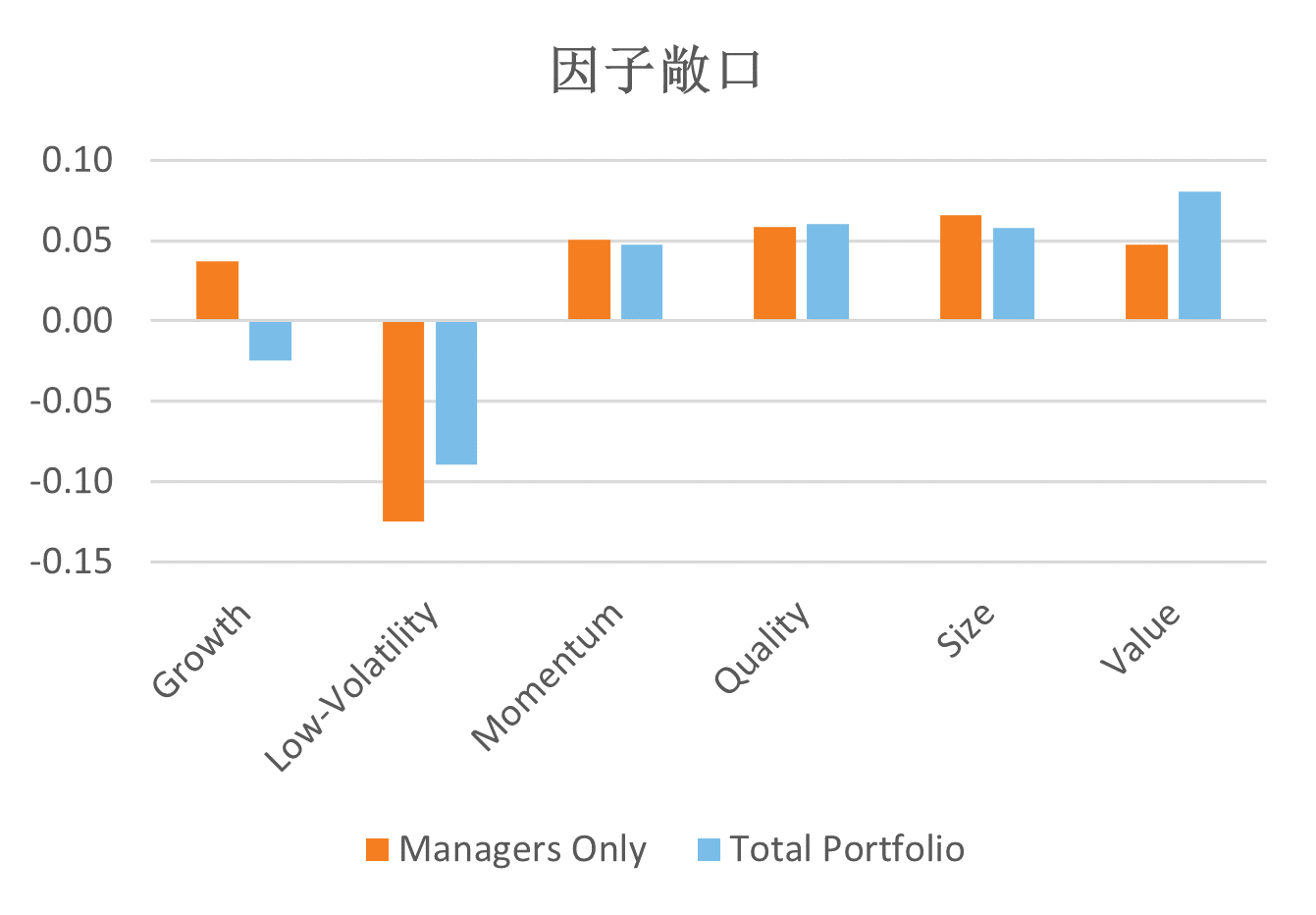

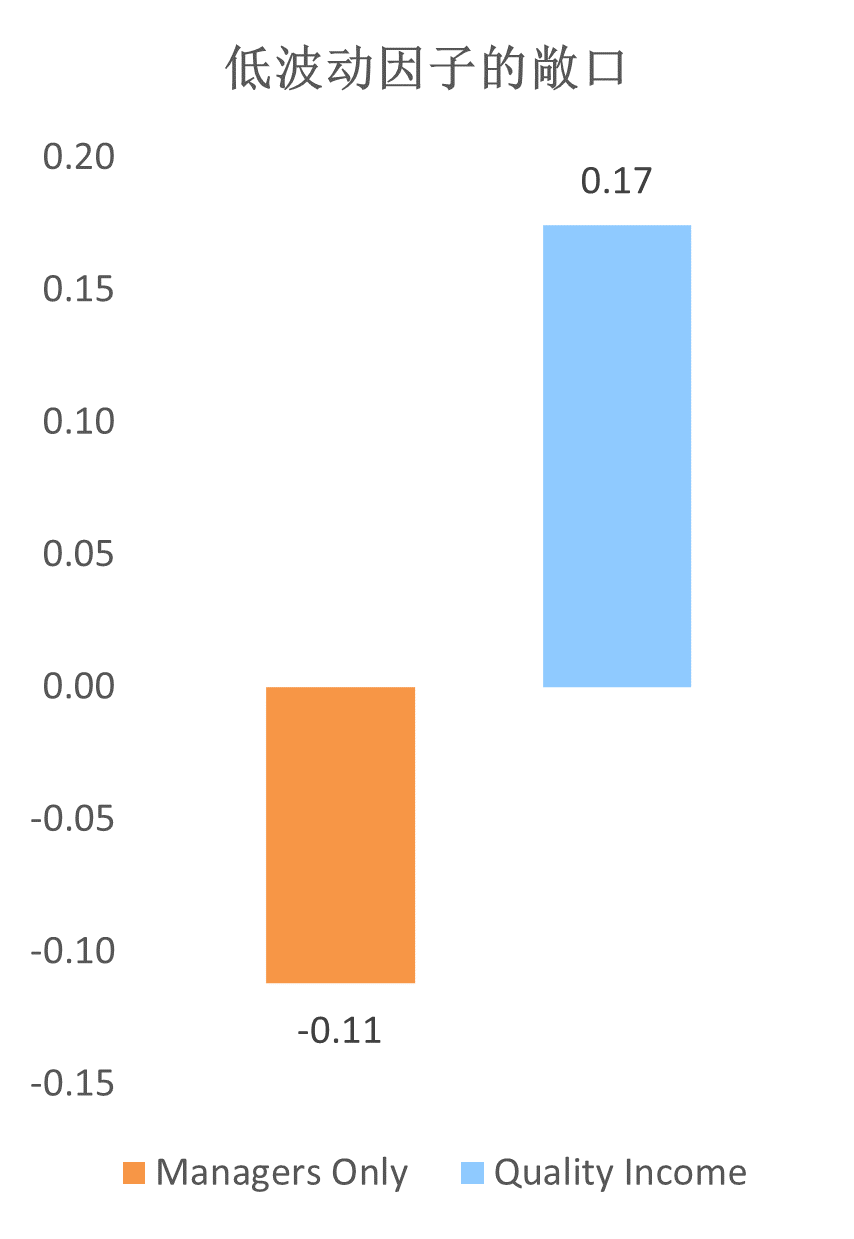

更好地管理因子和投资组合风险

通过结合这些策略,最终嵌入型组合有效应对了几个关键风险、减少了底层管理人投资组合和PM的风险偏好之间的错位。 在整个投资组合层面,通过嵌入型组合,基金在三个方面得到了优化:

- 低波动性敞口显著提升,使敞口更接近基准。

- 低配美国区域的缺口被弥补。

- 在美国资产中,获取了PM们所需的重要因子

Source: Russell Investments

Click image to enlarge

Source: Russell Investments

Click image to enlarge

Click image to enlarge

Source: Russell Investments

有效获得理想的风险溢价

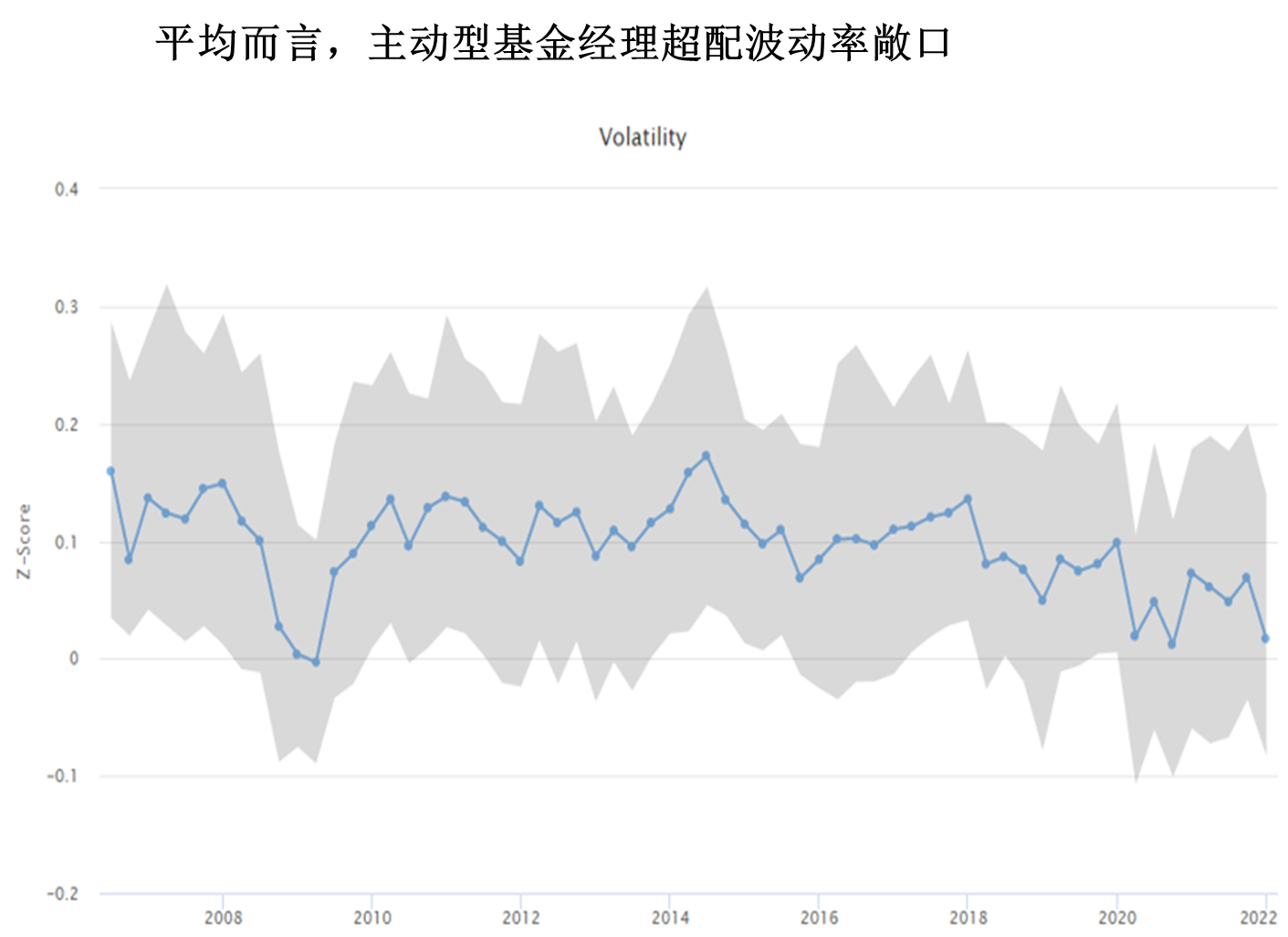

质量收益和美国防御价值这两种嵌入型组合都为PM们提供了其在基金层面所希望的风险溢价。主动型基金经理通常会结构性地增加高波动性风险敞口。我们通过可追溯到2001年的经理研究数据集来观察到了这种偏差。正如之前的一篇博客文章所讨论的,在许多时期,75%或更多的主动型基金经理人超配波动性这一风险因素。 然而,该风险因素对回报具有持续的负贡献。 正因为如此,经验证明,降低波动性这一风险敞口是改善整体风险的重要因素——通过嵌入型组合来调整主动型基金经理的这种风险偏差,使得整个投资组合提高了风险调整后的回报。下图表明主动管理人通常超配波动率敞口,而波动率敞口却持续给业绩带来负回报贡献。 上图:来自全球股票管理人研究领域的主动波动风险因素敞口(蓝线=中位数,灰色条=第25-75个百分位)。下图:波动风险因子的 1年滚动回报。

Click image to enlarge

资料来源:罗素投资经理研究数据库,2022 年 3 月。

Click image to enlarge

来源:Axioma Fundamental Risk Model,12/31/22

如前所述,在市场震荡期间,质量收益的嵌入型组合提供了跨多个维度的防御,并提供了下行保护。价值是众所周知的、有据可查的风险溢价。 在这种情况下,PM寻求增加对价值的敞口(特别是在美国,因为价值因子相对于增长因子估值更便宜)来弥补底层管理人的价值因子缺失。

让投资组合经理专注于alpha机会

质量收益和美国价值防御这两个嵌入型组合使得PM 们可以放开手脚,选聘高跟踪误差和集中策略的管理人以获取alpha,而PM们可以通过嵌入型组合来填补低波动性和质量等风险因子的缺失。

Click image to enlarge

Source: Russell Investments

获取短期的投资机会

COVID-19 大流行导致美国成长股票相对于价值股票变得非常昂贵。 美国价值防御的嵌入型组合帮助PM们捕捉价值股的相对机会。此外,当经历了动荡的2021年进入2022年时,PM们将防御性视为迫切需要的风险敞口。 通过配置防御和价值这两种嵌入型策略,PM抓住了市场的发展,并积极的改善风险和回报。

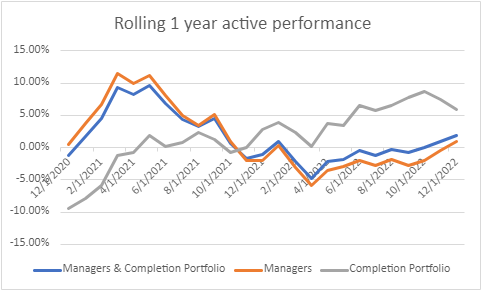

综合来看

下面的数据会更加直观。 在过去三年中,嵌入型组合为基金的超额回报做出了积极贡献。值得注意的是,在 2022 年的市场震荡期间,嵌入型组合提供的与基准相比的超额回报为 5.90%。 此外,基金的跟踪误差减少了68个基点(bps),明显改善了基金的风险调整后的超额回报。 2022年,采用嵌入型组合的基金的信息比率为0.42(超额收益1.89%,跟踪误差为4.49%),而不采用嵌入型组合的基金信息比率仅为0.19(0.96%的超额收益,5.17%的跟踪误差)。

| 2022 | 不采用嵌入型组合 | 采用嵌入型组合 |

| 超额收益 | 0.96 | 1.89 |

| 跟踪误差 | 5.17 | 4.49 |

| 信息比率 | 0.19 | 0.42 |

在2020-2022 年的三年期间——疫情引发的抛售、重新开放和疫苗接种率提高引发的市场反弹以及面对通胀和利率上升而再次出现市场波动——嵌入型组合为我们的PM们提供了管理基金整体风险状况的重要工具。虽然嵌入型组合的价值风险敞口在2020年面临逆风,但之后的三年快速变化的市场中,嵌入型组合为基金的超额回报结果做出了积极贡献。 更重要的是,它为主动型基金经理提供了多元化的敞口 ,并有助于减少整体跟踪误差,以更平稳的风险和回报特征为客户提供更好的投资结果。

Click image to enlarge

Source: Russell Investments

在罗素投资,我们在量化研究和基金管理方面的悠久历史表明了拥有整体投资组合结果的重要性。选择最好的管理人,管理因子偏差,并抓住于短期市场机会使嵌入型组合成为投资者极其重要的工具。 基于以上的例子,我们可以看到嵌入型组合不仅提供了重要的敞口和风险管理,而且还为基金业绩做出了正贡献。