首席战术观察 | 专题报告:头条下的中国

中国涉及诸多行业的监管风暴持续了近一年。在此背景下,罗素投资管理人研究团队近期对全球102名管理全球组合、新兴市场组合、亚洲组合和中国组合的优秀股票管理人开展了一项调研。我们的调研旨在获取管理人对由此产生的市场不确定性的观点,从而更好地了解管理人是如何将潜在风险与机会考虑到自己的投资决策中的。

本次调研重点关注以下三个关键点:

- 对监管环境的看法

- 盈利前景与估值

- 投资组合近期的活动

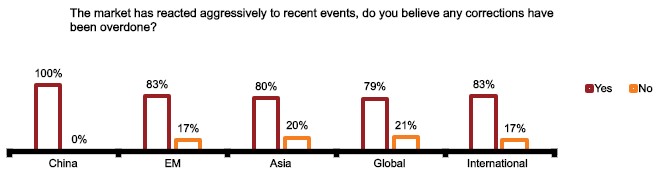

管理人大多认为市场反应过激

尽管许多管理人的反应并不令人惊讶,但他们的基本理念以及他们处理投资组合的方式与众多关注负面情绪的媒体文章形成了鲜明对比。

绝大多数接受调查的管理人表示市场对中国政府的举措反应过头且过度推断了其中的负面情绪 – 且管理人们的支持不仅仅限于口头 – 覆盖了大多数地区的逾50%的受访者表示,他们选择性地扩大了中国相关持仓。

Click images to enlarge

Source: Russell Investments manager research team

在有经验的投资者们看来,中国向来以国家的普遍利益与长远目标为基础,对各行各业全心全意实施监管。当代的例子包括反腐败政策举措、影子银行系统改革、限制儿童网络游戏、可负担的药品定价以及金融市场进一步向外国投资者开放。所有这些都符合中国政府追求实现不那么激进,但更可持续、更健康的经济增长的愿景。尽管政府的政策考量非常宽泛,但当前这一时期的主要侧重点是数据隐私、社会经济考虑与国家安全。迄今为止,这些政策举措的目标包含了教育、互联网、房地产、博彩业和医疗保健行业等——这些均有据可查。值得注意的是,中国政府当局正在处理的一些问题并非中国特有,世界上的许多其他国家目前也在努力解决类似问题 – 比如反垄断、遏制具有负面影响的社会行为以及加强对互联网巨头的监管。

另外,将于2022年举行的中国共产党第二十次全国代表大会显然也是一个催化剂,促使政府不再停留在表面,而是更为深入关注社会的稳定,以及去平衡一个更具包容性社会的各方的利益。

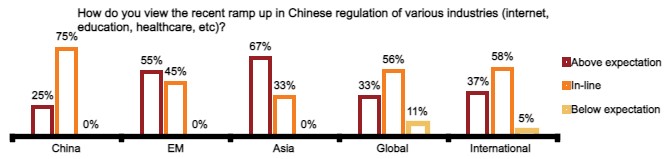

监管升级符合大多数管理人的预期

大多数参与调研的中国和全球股票管理人认为近期的变化符合他们的预期,而新兴市场管理人则认为这些变化超出了他们的预期。这里的关键点是多数管理人对其中一些变革执行的突然感到较为惊讶,尤其是教育行业。

Click images to enlarge

Source: Russell Investments manager research team

在这样的背景下,投资者一直在重新评估他们的投资在短期和较长期持续面临的监管风险,从而形成了目前的持仓。

重要的一点是,尽管新规可能会在较短期内影响竞争格局进而影响某些行业的盈利能力,但大多数管理人认为这些新规不会影响中国投资机会的长期吸引力。

此外,尽管某些行业目前面临短期不利因素,但我们的调研显示,许多管理人开始转向监管支持的长期受益者,如电动汽车、清洁能源和高端制造业等。参与本次调研的中国管理人尤其如此,他们非常清楚政策的导向以及政府对实现社会经济目标(如五年计划)的坚定承诺。

对中国盈利与增长预期的看法

参与调查的管理人对盈利和增长预期的反应喜忧参半,主要取决于涉及到的具体行业。

Click image to enlarge

Source: Russell Investments manager research team

这与管理人对当前监管环境将如何推动国内外资本支出变化的预期一致。还值得注意的是,迄今为止许多受监管影响的行业与资本较为密集的行业不相关联,因此预计资本支出水平不会有大幅度的下降。

Click image to enlarge

Source: Russell Investments manager research team

而且,中国一直在努力向外国投资者开放资本市场。正因如此,政府领导人意识到不能扭转过去几年已经启动的事情,因为他们理解建立市场信任的重要性,而并不想扰乱投资者的预期。

中国管理人的洞察

总的来说,中国国内的股票管理人正在重新调整投资组合仓位,转向政策支持的行业,比如与硬技术相关的领域,包括电动汽车、清洁能源和高端制造业等。

- 预计这些行业以及半导体行业的资本支出将继续增加,并将进一步整合。

- 管理人还预期随着中国进入新的工业和技术升级周期,支出将继续增加。

中国从计划经济转向市场经济已经有很长时间 – 显然这一方向不可逆转,但在特定市场条件下其步伐可能出现短暂调整。然而,管理人认为这并不会影响中国的长期方向与机会。

与此同时,中国的消费升级长期趋势保持不变。如果说有什么变化的话,解决财富和机会的不平衡应该会让消费变得更广泛和更健康,且总体消费水平会提高而不是降低。鉴于此背景,一些管理人提高了对盈利和增长假设,并预期生活成本会下降。然而,他们预计短期内消费和医疗将继续承压。

参与调研的中国管理人也大多相信中国互联网巨头已被超卖,且随着盈利高速增长,倍数压缩仍将持续。他们也一致认为中国国内必需消费品价格会维持在高位,主要政策风险集中在互联网、教育和医疗保健行业,而没有K-12业务的教育公司则明显超卖。他们同样认为,对一些游戏板块的个股而言,其受影响的18岁以下年龄组所贡献的利润是非常有限的。我们的调研还显示,泛中国股票管理人在继续增持中国A股。

结论

我们的调研结果表明,最近一些媒体关于中国的头条所传达出的情绪与股票管理人表达的情绪存在着明显的脱节。全球管理人在中国正在实施的政策举措中既看到了机遇也看到了风险 – 但最重要的是,他们对中国市场的长期机会仍持乐观态度。