2021年ESG運用機関アンケート調査:旅は続く

以下は、2021年11月10日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文は こちら。

ラッセル・インベストメントは、世界各国の株式、債券、リアルアセット、プライベート・エクイティの運用機関を対象に、2021年ESGアンケート調査を実施した。このアンケートの目的は、運用機関の責任投資への取り組みと投資プロセスにおけるESGインテグレーションの状況を評価することである。

気候変動リスクへの注目

当社のESG運用機関アンケート調査は今年で7回目を迎える。2015年の調査開始以来、この年次アンケート調査は年々進化し、トレンドや責任投資への取り組みについての考察を深めてきた。

2021年ESG運用機関アンケート調査には、世界各国から合計369社の運用機関が参加し、その運用資産の総額は79.6兆ドルに上る。当社の綿密な調査によると、運用機関はESG要素を統合する際のインプットの質を全体的に向上させる努力を進めている。回答した運用機関の55%がESG専任の専門家を擁しているが、前年は43%だった。

本アンケート調査に参加した運用機関の資産規模、地域、投資戦略は多岐にわたる。調査に参加した369社のうち、株式戦略を提供しているのは293社、債券戦略は208社、プライベート・エクイティ戦略は113社、リアルアセット戦略は94社だった。本社の所在地を見ると、回答者の56%が米国、15%が英国、9%が大陸欧州、残りはその他の地域である。運用資産が100億米ドル未満の運用機関が全体の34%を占める一方、1,000億米ドルを超える運用機関は30%であった。

- 本アンケートの要約版では以下の主なトピックについて紹介する。

- ESGインテグレーションの方法

- 運用機関によるESGファクターの考慮:英国の運用機関が先行

- どのESG要素が投資判断を促すのか?

- アクティブオーナーシップに注目

- ESG戦略の提供の増加

- 最小限のスクリーニング

- 気候変動リスク:運用機関の顧客にとっての最大のESG課題

- 国連気候変動会議(COP26)では気候変動リスクへの注目がさらに高まるか

ESGインテグレーションの方法

資産運用業界全体で、サステナビリティに関する取り組みへのコミットメントが引き続き見られる。この背景には、規制基準の増加、気候変動への注目の高まり、特に新型コロナウイルス感染症に伴う社会的配慮などの視点の変化がある。このような動向をさらに深く分析するために、運用機関に対し、現在関与しているサステナビリティ関連の組織やイニシアティブについて尋ねた。

その結果、調査に参加した369社のうち80%が国連が支持する責任投資原則(PRI)に署名しており、2020年の75%、2019年の72%、2018年の63%から増加していることが明らかになった。当社は、2015年に債券運用機関を対象にESG運用機関アンケート調査を開始した。当社の分析によると、債券運用機関の間ではPRIへの署名が顕著に増加しており、2015年の52%に比較し、2021年には89%に達している。

他に多く取り組まれているイニシアティブとしては、気候関連財務情報開示タスクフォース(TCFD)への賛同、CDP(旧カーボン・ディスクロージャー・プロジェクト)や気候変動イニシアティブ「Climate Action 100+」の署名機関との連携などが挙げられる。さらにネットゼロ・アセット・マネージャーズ・イニシアティブの取り組みが急速に拡大している。運用機関の中には、気候変動関連、特定地域に特化した組織、スチュワードシップコードなどに参加する、あるいは、顧問の役割を担うなど、幅広い取組みを行っているケースもある。

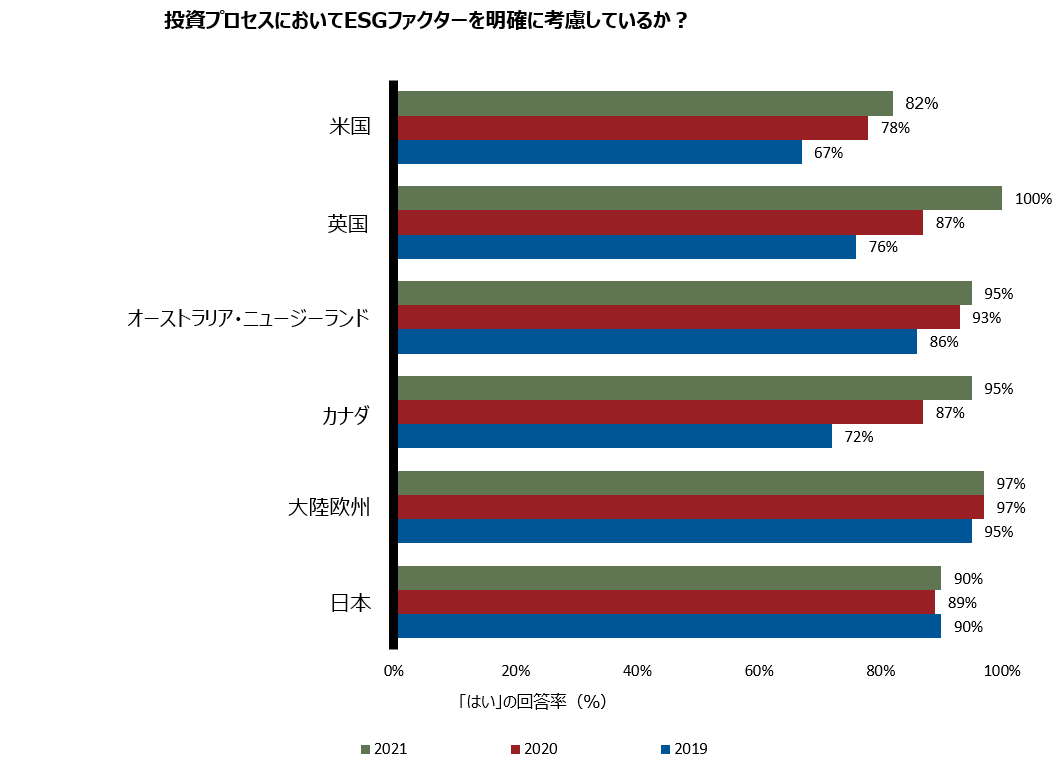

運用機関によるESGファクターの考慮:英国の運用機関が先行

投資プロセスにおいてESGファクターを考慮するためには、明確なESG評価を定期的に行うことが重要である。ラッセル・インベストメントでは、運用機関がESG関連トピックについて追加的な検討をしているかを観察している。これらは、非伝統的または非財務的な指標に基づくことが多い。回答した運用機関の82%が、企業または国に関する明確な定性的または定量的なESGファクターの評価を投資プロセスに体系的に組み込んでいるとしているが、このように回答した運用機関は2020年には78%だった。下の図は、地域別の前年比の変化を示している。英国に本社を置く運用機関の増加率が最も高く、中でも小規模な機関で改善が最も顕著だった。これは、顧客や規制による地域的な圧力によると見られる。

Click image to enlarge

どのESGファクターが投資判断を促すのか?

市場で入手できるESG関連情報の範囲の拡大により、ESGに関連するリスクの重要性に対する注目が高まり、ESGの統合を一段と進めている。しかし、こうした変化にもかかわらず、実際の投資決定においてESG評価がどの程度の役割を果たしているのか、特に環境や社会的ファクターについては、依然として明確ではない。この点を明らかにするため、まず投資判断に最も影響を与えるESGファクターについて尋ねた。毎年、ガバナンスが最も重要なファクターとなっている。長期的な企業価値創出には、企業のマネジメントが最も重要な要素であることを考えると、これは当然のことと言える。運用機関がESGの各ファクターを検討する際には、それぞれの検討事項の重要性を考慮する必要があるが、重要性は業界によって異なる。例えば、環境的側面は、エネルギーや公益事業セクターでは重要性が高く、銀行セクターでは重要性が低いかもしれない。しかし、企業がどのように経営されているかという総体的なコーポレート・ガバナンスは、業種を問わず全企業に適用される。とは言え、従来の回答と比較すると、環境ファクターは妥当な増加を示している。これは、将来的に資産価格に影響を与えかねない気候変動リスクへの取り組みに向けた意識と意欲が市場参加者の間で高まっているためだと考えられる。

投資判断において最も重要な要素として環境を挙げた運用機関の地域別内訳を見ると、大陸欧州に拠点を置く運用機関が大幅に増加していることがわかる。このような環境要素への注目の高まりは、EUの持続可能性関連規制の導入と軌を一にしており、規制が業界の重要な慣行を推進し得ることを改めて示している。

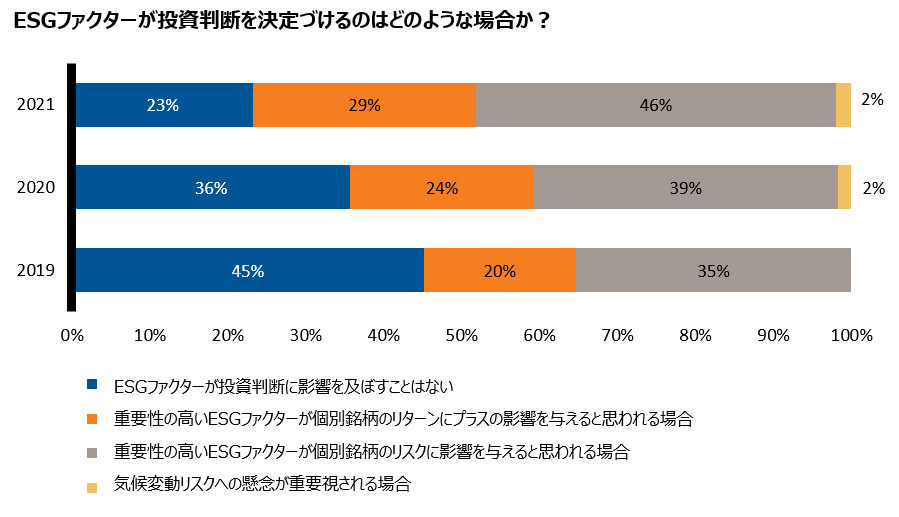

運用機関に、(投資ガイドラインの考慮事項以外で)ESGファクターが投資判断を決定づけるのはどのような場合かを尋ねた。その結果、財務上の重要性が投資判断プロセスの焦点となることが分った。運用機関の75%が、重要性が高い場合に特定のESGファクターを考慮するとしており、前年の63%から増加している。重要性の高いESGファクターが個別銘柄のリスクに潜在的な影響を与える場合に、投資判断にESGファクターを取り入れると回答した運用機関の数は増加した。この回答は、ESGファクターが及ぼす影響の評価を、リスク管理の観点から捉える運用機関が増えていることを示している。興味深い点として、気候変動リスクへの懸念だけでは、大半の運用機関の全般的な投資判断にほとんど影響を及ばさない。これは、運用機関が、気候リスクを唯一の要因と考えるのではなく、ESGファクターの重要性(気候リスクはその一部)を主に評価しているからだと見られる。

Click image to enlarge

アクティブオーナーシップに注目

運用機関は、エンゲージメント活動を引き続き強化している。これには、透明性の向上、行動の改善、不確実性やリスクの低減など、相手先の将来の業績に影響を与えるための投資先企業や政府とのエンゲージメントが含まれる。運用機関の90%は、投資先企業の経営陣との会議でESGに関する議論を行っている。また35%が、ESGの議論を常に含めているとしているが、2018年の調査回答ではわずか21%だった。逆に、ESGに関する議論をほとんど含めない、あるいは全く含めないとしたのは、2018年の20%から9%に減少した。今回の調査結果は、エンゲージメントが投資活動における重要な要素となる傾向が強まっていることを示唆している。

今回のアンケート調査では、エンゲージメント活動は債券運用機関の間でも増加しており、債券運用機関の91%が投資先の企業と定期的にエンゲージメントを行っていることが分かった。過去3年間の回答を比較すると、エンゲージメント活動を取り入れた債券運用機関が増加したため、債券運用機関は前年比で最も大きな変化を示している。債券投資家のエンゲージメントは、責任投資におけるアプローチやプロセスにおいて重要な要素となっている。より多くの債券投資家が、エンゲージメント活動は投資先の企業または団体に対するより深い洞察を提供し、透明性の改善やビジネス慣行に影響を与えることができるとの見解を持っている。アクティブオーナーシップの重要性が引き続き高まるなか、すべての資産クラスにわたって投資先企業に積極的に関与することに対する投資家のコンセンサスも高まるだろう。

ESG戦略の提供の増加

ここ数年、ESG戦略や責任投資戦略に投入される資産が増加しており、資産クラス全体でESG関連戦略の拡大が見られる。運用機関に対し、2021年3月31日時点の責任投資と明確に定義されている戦略、またはESGファクターを組み込んだ戦略を提供している運用資産額(全社ベース)について尋ねた。運用機関の57%が、何らかの形でESG関連および/または責任投資戦略を提供している。各運用機関のESG戦略の合計資産額について、36%は合計10億米ドル未満と回答した。これは2020年には43%、2019年には48%だったことから、大半の回答者でESG戦略が10億米ドル超に拡大したことが分かる。

ESG戦略提供の状況について理解を深めるために、運用機関が現在提供している戦略の種類を、ネガティブ・スクリーニング、ESGインテグレーション、ベスト・イン・クラス/ポジティブ・ティルト、インパクト投資/テーマ投資に分類するよう依頼した。資産クラス全体で見ると、今まで提供されている戦略の中では、ESGインテグレーション戦略の割合が最も高い。さらに、過去12カ月間で顧客の関心が最も高く、運用資産額の伸びが大きい運用戦略について尋ねた。その結果、ESGインテグレーション戦略に対するニーズが比較的強いことが明らかとなった。ESGインテグレーション戦略は、MSCI EAFE IndexやBloomberg Barclays Global Aggregate Indexなどの伝統的な公表インデックスをベンチマークとする主流戦略であることが多い。これらの調査結果からは、投資家が既存のコア戦略をESGの成果を伴うサステナブル戦略で代替しようとしている可能性を示唆している。

最小限のスクリーニング

2021年の調査結果によると、スクリーニングは、資産運用業界において運用機関が責任投資方針の実行に際して用いる最も普遍的なツールの1つであることが明らかになった。スクリーニングでは、一連の基準を用いて、特定のポートフォリオに組み入れることができる業種、企業、あるいは国を判断し、投資判断の基準とする。価値観や倫理観に基づく基準によるネガティブ・スクリーニングは商品ベースで考慮され、タバコ、非人道的武器、炭素燃料などの特定セクターに集中する傾向がある。規範に基づくスクリーニングは、国連グローバル・コンパクト違反など、セクターを問わず企業の行動や運営に的を絞っている。ポジティブスクリーニングは、企業が同業他社のリーダーであることを示すような事業活動に焦点を当てる。スクリーニングのレベルを把握するために、サステナブル戦略と非サステナブル戦略の両方について、運用機関にどのようなスクリーニング基準を用いているかを尋ねた。

サステナブル戦略と非サステナブル戦略の双方で最も利用されているスクリーニング基準は、価値観に基づくネガティブ・スクリーニングである。具体的には、何らかのスクリーニング基準を用いている運用機関のうち、47%はサステナブル戦略に価値観に基づくネガティブ・スクリーニングを採用している。非サステナブル戦略については、欧州に拠点を置く運用機関の間でネガティブ・スクリーニングの利用度が最も高く、大多数が(非サステナブル戦略においても)ネガティブ・スクリーニング基準を用いている。

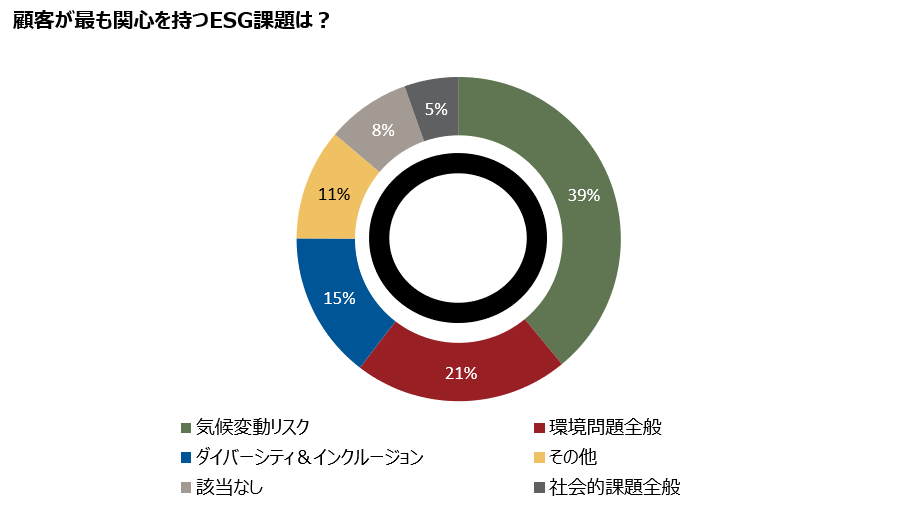

気候変動リスク:運用機関の顧客にとっての最大のESG課題

気候変動リスクは金融規制当局の優先事項であり、アセットオーナーもその切迫性を引き続き強調していることを踏まえると、顧客が言及する最大のESG課題は気候リスクであるという回答が得られたのは当然と言える。具体的には、運用機関の39%が気候変動リスクを挙げ、環境問題全般の21%がこれに続いた。また、15%が、ダイバーシティ、エクイティ、インクルージョン(DEI)を挙げた。「その他」を選択した運用機関では、気候変動リスクとDEIの双方が等しく継続的な課題と捉えられているとした機関が多数見受けられた。

Click image to enlarge

国連気候変動会議(COP26)では気候変動リスクへの注目がさらに高まるか

本年4月、ラッセル・インベストメントは、2050年までに温室効果ガスの排出量をネットゼロにするという目標の支援に取り組む国際的な運用機関のグループ、ネットゼロ・アセット・マネージャーズ・イニシアティブに加わった。2020年後半に始まったこのイニシアティブは、Institutional Investors Group on Climate Change(IIGCC)、サステナビリティに関する提言機関のCeres、国連責任投資原則(PRI)などを設立パートナーとする機関投資家イニシアティブ「インベスター・アジェンダ」の支持を得ている。

気候変動が世界中で深刻な課題となり、金融機関も行動を起こす必要があることから、運用機関に「ネットゼロ・イニシアティブ」に署名したか、していない場合は参加を予定しているかを尋ねた。ネットゼロ・イニシアティブに参加するためには、2050年までに運用資産全体について二酸化炭素排出量を実質ゼロにするという目標に向けて、顧客と協力して取り組むことを約束しなければならない。

調査結果によると、米国を拠点とする運用機関で署名機関の割合が最も高く、まだ署名していない機関の多くが真剣に検討中と回答している。英国および欧州も米国と大きく違わない。規制による圧力や、2050年までにネットゼロ・エミッション達成を望む顧客からの要求の増大によるものと思われる。

2021年11月1日、英国で国連気候変動会議(COP26)が開催された。COP26サミットでは、ほぼすべての加盟国が一堂に会し、パリ協定と国連気候変動枠組条約の目標に向けた行動の加速を目指す。

まとめ

2021年ラッセル・インベストメントESG運用機関アンケート調査では、運用機関のESGに対する意識は依然として高く、投資プロセスへのESGに関するデータや分析の統合に向けた取り組みが進んでいることが明らかになった。調査結果からは、出発点は様々であるものの、多くの運用機関がESGインテグレーションを進化させ、投資プロセスに重要なESG関連情報を取り込んでいることが明らかになった。運用機関の多くでは、ESGインテグレーションの実践が単なるジェスチャーから意味ある遵守へとシフトしている。重要なESG関連情報を特定し、主要な投資決定に組み込むなど、より大きなコミットメントを示す運用機関もある。増大する一方の規制当局からのプレッシャーや顧客からの要求のため、運用機関はESGインテグレーションのさらなる向上を迫られており、終着点は見えない。導入のスピードそれ自体が問題となっており、多くの運用機関が、ESGインテグレーションの急拡大に素早く適応し、対処しようと努めている。

ラッセル・インベストメントでは、ポートフォリオの構築と運用に包括的アプローチを採用している。目標は、ESGの重要性を効果的に捉えるため、ベスト・プラクティスのESGインテグレーションを達成することである。DEIや気候変動を含むESGが資金フローに重大な影響を及ぼし、資産価格に影響を与える可能性があると考えられる。ESGをプロセスに組み込むことで、ESG課題を理解することができ、包括的な管理が可能になる。このアプローチは、当社の顧客はもとより社会ひいては全世界にとっての最良の結果につながるだろう。

調査は、2021年5月24日から2021年7月17日にかけて実施され、結果は2021年11月10日に発表された。

当資料に掲載されているすべての情報の出所は、特に明記されていない限り、ラッセル・インベストメントです。当資料に示された意見などは、特に明記されていない限り、当資料作成日現在の当社の見解を示すものです。当社が信頼できると判断した情報に基づき作成しておりますが、その情報の正確性や完全性についてこれを保証するものではありません。記載されている内容はラッセル・インベストメントの見解であり、事実を示すものでは無く、変更する可能性があります。また投資アドバイスを行うものではありません。すべての投資は、投資元本の潜在的な損失を含め、リスクが伴います。通常、収益率は均一ではなく、損失を被る可能性があります。また、収益の確保、または損失の防止を保証するものではありません。ラッセル・インベストメントはESGを当社の事業及び投資アプローチの一部とみなしておりますが、当社の商品、サービスがEU規制における第8条、第9条に必ずしも分類されるわけではありません。特に明記されていない限り、当資料で参照している商品はESG商品(EU規制における第8条、第9条)として分類されているわけではないことをご留意ください。