プライベート・マーケット・アウトルック:2023年以降の新たな市況

以下は、2022年12月13日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文はこちら。内容は作成時点のもので今後市場や経済の状況に応じて変わる可能性があります。また、当見解は将来の結果を保証するものではありません。

新年が近づく今、プライベートキャピタルへの需要や、運用機関におけるプライベート・エクイティ、ベンチャー・キャピタル、不動産、インフラストラクチャー、およびプライベート・クレジットに関する投資戦略の選択に対して甚大な影響を及ぼす長期的なトレンドが、グローバル市場全体にわたり発生しています。

新型コロナウイルスの世界的蔓延は、リージョナリゼーション(地域化)およびローカリゼーション(現地化) という新たなトレンドをさらに加速化させましたが、この2つのトレンドは、2023年以降においてプライベート市場投資での大きな収益機会となると見ています。例えば、資本需要の増加やコスト高により、生産拠点を消費地により近い場所へ戦略的に移転する流れが強まるでしょう。これに伴い、民間セクターおよび公共セクターともに供給上の課題に対処する必要があるため、プライベート市場投資の戦略策定において生産国の選択の重要性が特に高まるでしょう。ラッセル・インベストメントではこのため、プライベート・エクイティ、ベンチャー・キャピタル、リアルアセット(不動産やインフラストラクチャーなど)、およびプライベート・クレジットの投資家は、ローカル市場の動向に配慮した柔軟性が高い戦略を採用することで、優位性を獲得できると考えます。その結果として、現在形成されつつある新たな市場環境において、アクティブ・オーナーシップ、ローカル市場に対する知識、およびグローバルなマルチアセットの相対的な価値を重視する視点がさらに重要になると考えています。

プライベート投資戦略への長期的な影響は何か?

このトレンドの副産物の一つとして、各国の競合上のポジショニングによって各市場間の連動性が低くなる(つまり、他の市場との相関性が低くなる)ことが予想されます。各市場間の相関性が低下すれば、ローカル市場の見方や現地に特化した知識を持つ投資家がさらに有利になります。機関投資家は、特に政府支援や、従来よりも革新的な2国間のパートナーシップに基づき、より多くの地域をプライベート市場の投資機会として検討しつつあるため、グローバルな視点で地域の競争優位性を見ることが重要になるでしょう。例えば、米国のインフレ抑制法(「IRA法」)では、国内における電気自動車(EV)の将来的な売上と北米や米国の同盟国による新しい鉱物サプライチェーンへの投資を租税控除の対象として実質連動させる試みがなされています。

米国を筆頭とする多くの国々は、単なる安全保障上のパートナーとしてではなく、投資パートナーでもあるとの認識を強めたい意向であるため、このような性格を持つ政策の重要性が高まっています。このため今後の景気サイクルにおいては、民間資本、法の支配、およびESGを推進する地域による資本の獲得競争が激化すると予想します。

数十年にわたり継続していた景気サイクルのボラティリティ低下や それに伴う金利や為替レートの安定は、すでに過去のものになっています。よって今後10年間においては、適切な為替管理や、ポートフォリオ全体における米ドル(USD)へのエクスポージャーの管理が、リターンを拡大する上で重要な要素になるでしょう。

この点は、多くのプライベート市場戦略が最近の歴史的なドル高傾向から利益を得ていることからも明らかです。また、特に分散型台帳(distributed ledger)技術の登場に伴い、世界的なデジタル規制当局の役割を誰が担うのかという競争がすでに開始されています。この流れには各国政府が積極的に関与すると予想される一方で、この未来を達成するための資金の大部分はプライベート市場が提供すると予想され、資金調達の場所や方法がこれまでとは一変すると考えられます。 例えば米国の場合、ブロックチェーンだけでなくWeb 3.0に関連する業界をさらに成長させるためには、法整備が必要です。これに関連して2023年に注目されるのは、米下院金融サービス委員会に所属するパトリック・マクヘンリー議員(共和党、ノースカロライナ州)です。

当社ではさらに、ESG規制と、実際の受託機関のESG運用方法の違いから生じる緊張が高まると考えます。重要なのは、グローバル投資家は、このような緊張関係に対して適切に対応することで、大きな優位性を獲得できるという点です。 この緊張関係は現在も、ロシアによるウクライナ侵攻や欧州のエネルギー危機という形でリアルタイムに進行しています。 エネルギー危機は、少なくとも2023年冬まで継続すると予想され、ドイツの産業および化学分野における将来的な生産能力の低下が懸念されます。 同時に、エネルギー・トランジションを実現する上で必須となる重要鉱物のサプライチェーンについては多くの問題が存在します。鉱物や天然資源の持続可能な開発を実現するには長期的な取り組みが必要であり、これには大規模なプライベート投資が必要とされるでしょう。

当社では、以上の点により、プライベート市場においてESGの「S(社会)」および「G(ガバナンス)」は必要不可欠であるものの、「E(環境」を含むESG要素をネガティブスクリーニング の観点から捉えることに慎重であるべきだと考えています。加えて、今後は企業の運営における社会的な契約 や法の支配、ガバナンスの重要性がますます強まるでしょう。

結論としてプライベート投資は未来の社会の構築、資産の運営に大きな影響を与える重要な資金源となります。グローバルな規模における資本は現在も増加する一方で、資金調達の規模は、企業の吸収合併(「M&A」)の年間合計額やパブリック市場における株式発行残高よりも小規模に留まっています 。企業の資金調達における資本市場からの撤退は、プライベート投資戦略にとって機会が増えることを意味します。 同時にゼネラルパートナー(GP)の運用能力に対する監査が厳しくなり、勝者と敗者の結果の格差も拡大するでしょう。このような分岐は、優良な投資家(LP)にサポートされ、投資機会のエコシステムに精通し、アクセスの優位性を持つ投資家にとって投資の黄金時代となるとみています。

2023年以降におけるプライベート投資への影響は?

過去の見通しでも述べたように、プライベート投資は、投資対象資産の建設、購入、管理など継続的なアクティブ・オーナーシップにより収益獲得を図る投資方法であり、何を購入し、何を構築すべきかについて、継続的に評価することが重要です。 特に、FRB(米連邦準備制度理事会)が経済活動を崩壊させずに需要を引き下げたいと考えているため、長期的に続いたこれまでの傾向とは異なり、機関投資家とリテール投資家の両方にとってより多くの投資機会が発生すると予想されます。 ただし、M&Aや企業統合の取り組みはそれ自体として、設備投資や製品開発を必要とする新たな供給を生み出すわけではありません。これらの事項を念頭に置いた上で、プライベートキャピタルへの投資に関する議論を進めるためには、以下の主要セグメントごとの所見を確認してください。

ベンチャー・キャピタル:

まず良いニュースでは、いわゆるFOMO(取り残されることへの恐れ)の時代は終わりを告げ、特にバリュエーションについては、より冷静な判断力が重視されるようになりました。ベンチャーキャピタルの投資家は、2022年以前において、エグジット機会を急速に拡大させ、戦略的な資金調達(オポチュニスティック・ファンドを含む)を実現することで、この景気サイクルにわたり最も優れたパフォーマンスを達成したポートフォリオ企業に投資を集中させることが可能でした。2023年には、これらの投資成果が実際に現れてくるでしょう。一方、悪いニュースとして、2023年以降においては、ランウェイ(運用資金不足)やダウンラウンド(前回の資金調達時の株価を下回るバリュエーションでの増資)のニュースが多くなると予想されます。

各国の労働政策や様々な異なる労働ビザ関連の規則が人材の流れに影響を与えると予想される一方で、当社では、労働力の供給不足や賃金上昇圧力により、資本による労働の代替(つまり、デジタル化と自動化)の傾向がさらに強まると予想しています 。例えば、今後10年間のサービス業界では、対話型の人工知能(「AI」)や再生成モデルの力を活用してネットワークの末端でデータを処理する傾向(エッジコンピューティング)が高まり、生産性が上昇するだけでなく、小規模な企業が十分な利益率を実現する能力が向上すると考えられます。

東南アジアなどの地域でアーリーステージの成長企業に対する資金提供を行いながら、ガバナンスを軽視していた投資家は、2023年以降には相応のペナルティが科されると考えられます。つまり、新規の投資家にとっては、今後の投資期間は最良の友であり、各カテゴリーをリードする企業に対してドル・コスト平均による継続的な投資が可能となると予想されます。また、レガシー資産の保有率が低く、多くのドライパウダーを持つ投資家は、今後の投資サイクルで勝利するのに適したポジションにあると言えます。

プライベート・エクイティ:

企業買収分野では、ドライパウダーの規模が引き続き高い水準にある一方で、借入コストの上昇や金融引き締めによりM&A取引が抑制される可能性があります。その一方で、GPの多くは、2022年度に実行されなかったM&A予算が2023年において大きなテーマとなり、エグジットが加速するだろうとの意見を持っています。さらに、上場企業のバリュエーションと、より変動しにくい未上場企業のバリュエーションとの間にギャップが存在するため、上場企業の非公開化が順調に増えるでしょう。

様々な業界における企業統合の大部分は異なる制度下ですでに実行されており、当社ではノンコア資産の売却やカーブアウトの機会が今後は増加すると予測しています。例えば、このような部門別の企業売却の機会は日本で急速に拡大している一方、当分野での競合プレイヤー数は限定的です。このような投資機会は、英国と欧州大陸でも拡大しています。

ディストレスト資産については、特にシクリカル性が高い企業を割高なバリュエーションで買収した場合に、リストラクチャリングの取り組みを強化する傾向が発生しており、当社ではこれを大きな投資機会だと捉えています。ただし、この分野における魅力的なバリュエーションは、高額な設備投資を反映しているのに過ぎない可能性がある点に注意が必要です。金利が低く維持され、金融工学の活用(負債調達による配当実施等)が許容された期間が長期的に継続したことは資本所有者にとって有利な環境でしたが、今後のサイクルにおいて高い成長率を実現するには、これまでとは異なる戦術が要求されるでしょう。その一方で、企業は、ロボティクス・アズ・ア・サービスや、付加的な製造(3Dプリンターなど)を含む新たな投資カテゴリーを活用できるようになっており、企業における財務体質の改善に必要な資本支出の規模削減を実行しつつ、再投資を行うことが可能になるでしょう。

最後に、セカンダリー取引については、価格予想が下落しない限り、最も質が高いジェネラルパートナーが主導する取引以外は成立しないでしょう。より広範な視点から言えば、分母効果(デノミネーターエフェクト)によるかポートフォリオ内の問題によるかを問わず、今後は流動性ソリューションへの需要がますます高まり、売却時のディスカウントも拡大していくでしょう。

プライベート・インフラストラクチャー:

インフラストラクチャー資産にフォーカスしたプライベート戦略におけるキャッシュフローの大部分はインフレ率と連動しており、引き続き投資家の関心を集めています。より広範に見た場合、今後も引き続きプライベートキャピタルの需要が大きい具体的な投資テーマとしては、安全なデータ管理(モバイル端末、IoT、およびクラウドによる通信トラフィックの長期的な増加)、エネルギー・トランジション(グローバルな政策上の優先課題)、および運輸(一時的に影響を受けているが、長期的に代替手段がない資産)が挙げられます。これらの分野では、恒常的に品質の向上や供給拡大の必要性があり、借入コストが上昇すれば政府も企業もその財政面での解決に取り組もうとします。

エネルギー・トランジションの投資テーマは、プライベートキャピタルの投資先として最も重要な長期的分野の一つと言えます。世界の産業および石油化学業界全体にとって必要不可欠であるエネルギー産業は、全ての経済セクターおよび世界全地域に影響を及ぼします。しかし、化石燃料を大規模に置き換えうる立場にある国は、米国を含む数カ国に過ぎません。オーストラリアも、その内の一つです。このような背景により、エネルギーの移行とエネルギーの安全保障を合わせた新たな議論が必要になっています。当社では現在の状況につき、各国が今後、より安定的で、願わくはよりクリーンなエネルギー調達を実現するための取り組みを加速化する上で、より現実的なアプローチを採用するインセンティブが高まるだろうと予測しています。

すでに述べたように、気候変動への対策としてこれまでで最も野心的な政策アクションの一つだと評価されることが多い米国のIRA法は、この状況に対する政策的な反応の一例に過ぎません。IRA法は、エネルギー移行を急速に進め、イノベーションを推進すると同時に、インフラ投資を促進するものです 。IRA法における究極の目標は、エネルギー移行における発電所単位のコストを引き下げ、以降に必須なサプライチェーンを強化するのに必要な、米国国内市場の整備を進めることです。エネルギー移行ならびにEV用バッテリーのサプライチェーンにおけるリスクの軽減は、グローバルなプライベートキャピタルの投資先を決定する上で重要なトピックとなります。

プライベート不動産:

不動産投資の基本的な投資収益の大部分はリース契約に基づく賃料から得られる債券に似たインカムリターンと、建物への需要に連動したキャピタルゲインとなります。不動産需要は、経済成長と連動しています。これまでと同様に2023年においても、上場不動産株式とプライベート不動産との間の相対的な価格差が大きな話題となるとみています 。コアおよびノンコア不動産への投資配分に加えて、オポチュニスティックなREITの買収を実行できる投資グループは、より優れたパフォーマンスを実現しうるポジションにあるでしょう。金利が大きく低下しない限りキャップレートの上昇が予想されるため、全不動産セクターにわたり資産価値の下落が加速するでしょう。ここで問題が複雑になるのは、建物の再利用を積極的に進める必要があるにも関わらず、コスト高の制約があるという点です。つまり、事業計画を実行する上で、より多額の設備投資やテクノロジー支出が要求されるため、不動産業界におけるデジタルソリューションなどの市場が成長すると考えられます。

市場サイクルとは関係なく、不動産投資はデットファイナンス市場の動向とかかわりが深く、資金調達の簡易性は買い手よりも売り手に有利に働く傾向があります。こうした需給バランスはすでに変化し始めており、買い手の追い風となりつつあるが、もう少し時間がかかるとみています。興味深いことは、現在、米国の小売資産は産業用不動産よりもはるかに高いキャップレートのため、資金調達が容易です。2023年以降、更に魅力的な資産の購入機会が増える可能性があります。

プライベート・クレジット:

近年において最も大規模な金融引き締めサイクルを経て、ダイレクト・レンディングと、大規模シンジケートローンおよび社債発行との間の相対的な価値ギャップは縮小しています。資本コストの上昇は、固定費用カバレッジ率の縮小をもたらすため、レバレッジ比率も縮小しています。

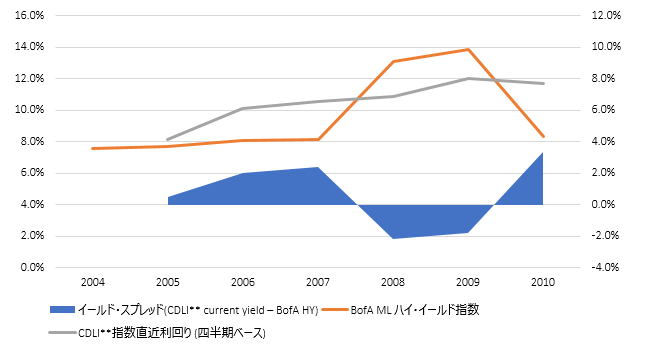

ハイ・イールド債及びBDC*保有ミドルマーケットローンの利回り

Click image to enlarge

出所:ブルームバーグ、2022年9月30日時点上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。

*BDCとはBusiness Development Companyの略称で、米国において1940年投資会社法(Investment Company Act of 1940)を根拠法として設立された中堅企業や新興企業等の事業開発を金融面及び経営面からサポートする投資会社のことです。BDCは、1980年に、中小及び新興企業への資金供給等を促す目的で誕生したもので、形態はクローズド・エンド型のファンドとなります。**Cliffwater Direct Lending Index

当社では2023年も引き続き、ボラティリティの上昇が為替、金利、および信用スプレッドに波及効果をもたらすと予想しています。このため今後も、割安なパブリック債券とダイレクト・レンディングの相対的な価値を組み合わせて活用できるオポチュニスティックなクレジット戦略を通じて、多くの投資案件が提案されると見ています。ここで思い出していただきたいのは、世界金融危機の最中、取引件数が大幅に減少した原因の大部分はデットファイナンスの停止でした。ノンバンクの融資市場が出現したことで、今後の景気サイクルにおいてはプライベート取引の規模が拡大すると予想されますが、借入コストは大きく上昇するため、ダイレクト・レンディングの提供者にとって有利な市場環境となるでしょう。

当社は引き続き、強靱なサプライチェーン構築、先行き有望な事業、および将来を見据えた設備投資のための資金調達において、プライベート投資への強い需要が継続すると考えています。例えば、エネルギー分野のトピックでは、エネルギー・トランジションを実現する上で必要な資本を提供できる最大の資金源はクレジット(資金融資)です。このため、今後はより資本集約的な傾向が強まり、おそらく民間セクターは政府との関係強化を迫られると予想されます。その結果、企業にとって最新の産業政策や規制政策に精通しておくことがより重要になります。ただし、クレジット(資金融資)は契約関係であるため、未来を実現するための資金調達を決定する際の最重要事項として、法の支配、強固なガバナンス、およびESGへのコミットメントの重要性がさらに高まると考えられます。

最後に:今後の景気サイクルにおいて、企業のフリーキャッシュフロー(FCFF)から最も多く利益を得るのは誰か?

投資家は現在、設備投資、運転資金、借入コスト、および税額がすべて上昇トレンドにある市況に直面しつつあります。これらの課題の規模を考えると、今後の景気サイクルにおいて株式投資が必要なROEを実現できるかについて疑問符が付きます。当社では、選択した投資先に応じたスプレッドが大幅に拡大すると予測しており、現在の市場サイクルにおいては、フリーキャッシュフローに対する優先権を持つシニア債への投資がより多くのリターンをもたらすと考えています。業界ごとのスペシャリストレンダーが増加しており、PEスポンサー付きや非スポンサー企業両方に対して、プライベートクレジットの提供を行っており、同分野への投資機会の増加と同時に分散型ポートフォリオ構築にも役立っています。より広い視点で見ると、当社では、現地市場に精通し、リソースに裏付けられた、グローバル規模のマルチアセット投資アプローチと、オープンアーキテクチャのプラットフォームを組み合わせることで、優秀な運用機関へのアクセスとプライベート投資に関連したすべての投資機会を活用することにより今後の新しい市況環境下においても良好な収益獲得が可能であると考えます。

1 地域化とは、経済活動や二国間・多国間協定をより小さな経済単位や地域グループへと移行させ、国際競争の激しい世界で成功するための手段として、地域の結びつきや同盟関係を受け入れることである。地域化は、地理的な制約と異なる政治経済の影響を認識する。

2 グレート・モデレーション(市場全体の安定期):https://en.wikipedia.org/wiki/Great_Moderation 詳細:https://www.richmondfed.org/publications/research/goodfriend/hetzel 例えば、この10年間に西半球の戦略を策定したり、アフリカ大陸の持続可能な成長と都市化をターゲットにした戦略に資金を提供する機関投資家が増えても不思議ではありません。

3脱炭素化の取り組みについて、今後10年間に投資家が注視すべき政策的な動きの一例には国境炭素税が挙げられます。国境調整を伴う炭素税は、資金調達を推進するために、税制度を通じてグローバル規模の炭素価格についてのシグナルを提供するものです。

4 この点につき、米国や西側諸国も影響を免れないという点を強調する必要があります。例えば、米国におけるエンタイトルメント改革や、ソーシャルセキュリティ等の制度に関する政府の実行能力に対する信頼性は、今後10年間において、特に2024年の大統領選が近づくにつれて、ますます論争の対象となり、大きな論点となるでしょう。

5 Pitchbookの調査によれば、2022年第3四半期時点でのプライベート市場全体の待機資金は1.3兆ドルであり、その半分以上が2019年以降のビンテージになっています。現在、銀行以外による貸付市場の規模は、レバレッジドローンや高イールド債の市場規模とほぼ同じ状態にあります。

6 具体例を挙げると、米国には、ドライブスルーのサービスを提供するファストフードのレストランが25万〜30万店舗あります。今後5年強の期間において、接客担当の25万〜30万人の労働者が対話型AIツールに盛んに置き換えられるでしょう。この技術はすでに存在するものの、このようなAI投資の魅力は、労働者の時給が9ドルであるか19ドルであるかによって大きく異なります。

7IRA法の核心は、ユーティリティ企業におけるエネルギー移行コストの負担方法が、料金値上げによる消費者への直接転嫁ではなく、税額控除によるという点にあります。

8 ベース金利の変動に関わらず、インフレ率が+8.2%、実質GDP成長率が+1.8%である中で、NFI-ODCEインデックスは+22.1%(TTM)となっています。当該期間における上場不動産企業インデックス(FTSE NAREIT)は、-16.3%となっています。NCREIFプロパティ・インデックス(NPI)の資本収益率と米10年物国債利回りのスプレッドは、ほぼ同値となっています(+6 bps 対 平均+261 bps)。