年末債券運用機関アンケート調査結果

※当資料は、ラッセル・インベストメントが四半期ごとに世界の債券運用機関に対して行っている、現状認識や市場見通しのアンケート結果の主要点をまとめ、2018年10月にラッセル・インベストメント(米国)のHPに掲載されました英文記事を翻訳したものです。

私たちは一年を通して、債券および通貨運用マネージャーに、向こう数カ月間のバリュエーションと見通しについてアンケート調査を行っている。今回は、米国の金利とクレジットの見通しに焦点を当てた。そして、エマージング通貨と米ドルに今後何が起こるかについても聞いてみた。

グローバルのクレジット・マネージャーと金利マネージャーの相反する視点

グローバル金利マネージャーとクレジット・マネージャーの見解が二分していることを、これまでのアンケート調査結果でも指摘してきた。我々の見解では、両者とも見通しが楽観的過ぎるが、彼らの関係を考えると、これは不自然に感じられる。前回の調査ではこのテーマから少し距離を置いていたが、両者の見解の違いを観察し続ける中、またしてもこのテーマが無視できないものとなっている。

今日スポットライトを当てたのは:

- 米国の利回り曲線

- ハイイールド(非投資適格)クレジットのファンダメンタルズ

- エマージング通貨

我々は2018年9月に世界の53の運用機関から回答を受け取った。

米国の景気後退はあり得るか?

米金利引き上げへの期待

運用機関によるグローバルの金利見通しへの回答では、年を通して米国連邦準備制度理事会(FRB)による利上げ軌道に乗るとの見方が比較的遅かった。実際、金利マネージャー調査の平均的な回答は、市場金利が上昇したことを受けて、利上げ予想を高める傾向があった。

しかし最新の調査では、この利上げ予想に変化が見られた。金利マネージャー全体のうち62%は、FRBが今後12カ月間で4回以上の利上げを実施すると見込んでおり、前四半期の44%、そして前々四半期の27%から上昇した。

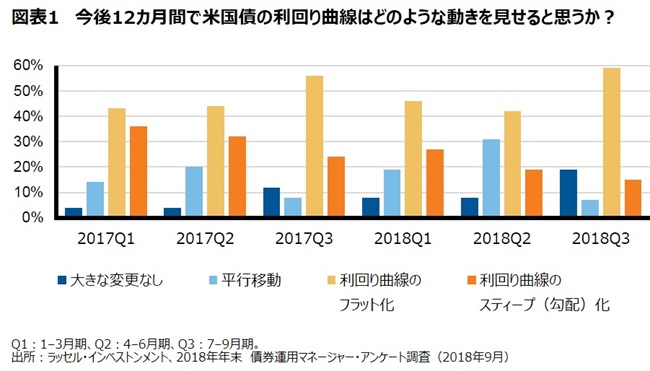

米国債利回り曲線のフラット(平坦)化の見込み

これに加え、米国債利回り曲線がフラット化するとの見込みが、金利マネージャーのなかで高まっている。全体の60%の運用機関(本アンケート調査開始以来最高の数値1)が、今後12カ月間にわたって米国債の利回り曲線がフラット化すると予想している。これは前四半期のわずか42%に比べて、大幅な増加となる。

米国債の利回り曲線のフラット化は、景気後退の可能性の典型的な前兆であることを、我々はこれまでにも指摘してきた。事実、この事象は、1955年以来米国の9回の景気後退すべての予兆となっていた2。この確信が増大したことは、世界の金利マネージャーが来るべき米国の景気後退を予想し、これに対して準備をしていることを示す明確なシグナルである。しかし前回述べたように、米国債の利回り曲線のフラット化は、クレジットにも悪影響を及ぼしかねない。にもかかわらず、多くのクレジット・マネージャーが企業のファンダメンタルズに依然強気であることが、引き続き観測されている(下記参照)。

クレジットの見通し:ここが注目 ポイント

金利マネージャーとクレジット・マネージャーの見通しの違い

金利マネージャーの見通しが複数回の利上げと利回り曲線のフラット化に大きくシフトした今、クレジット市場に亀裂が起こるのだろうか? この見込みが実現するならば、クレジット市場のファンダメンタルズがプレッシャーを受ける可能性が高い。つまり企業信用について、クレジット・マネージャーはより弱気の見通しをすることになると考えられる。しかしながら、クレジット・マネージャーは、企業に対して引き続き肯定的な見方を維持している。

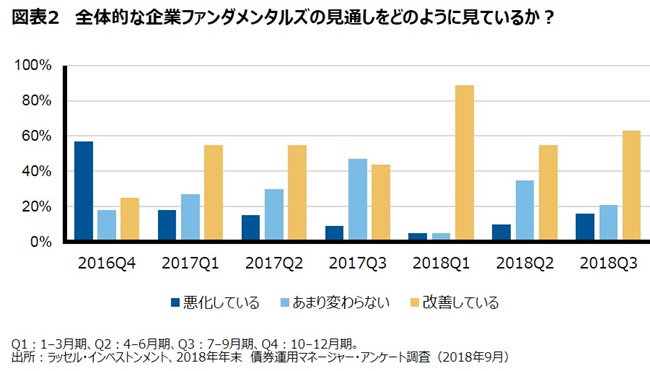

クレジット・ファンダメンタルズ:強気な見方が続く

前回の調査では、クレジット・ファンダメンタルズについての強気な見方が89%から55%になり、それまでの見方から急降下した。今四半期は、63%の運用機関が、企業ファンダメンタルズの見通しが「改善している」と回答し、肯定的なセンチメントがやや回復した。つまり前四半期には若干減少したものの、運用機関たちは2018年を通して全体的に明るい見通しを維持している。我々の見解では、クレジット・ファンダメンタルズに対するこのような強気の見通しは、上に見た米国債の利回り曲線のフラット化に対する見込みとは相反している。もし市場が米国の景気後退の可能性の高まりを予想しているなら、なぜクレジットに対してこれほど強気なのだろうか?

信用スプレッドが適正水準を上回っているという兆候

クレジット・マネージャーがファンダメンタルズの改善を見込む中、もはや景気後退のリスクの増加が信用スプレッドには反映されていないと彼らが感じている兆候も見える。例えば、今後12カ月で信用スプレッドが縮小すると考えている運用機関は、本アンケート調査開始以来、初めて今四半期には1社もいなかった。そして、スプレッドの縮小は(他のすべての条件が等しいとすれば)一般的に債券価格上昇に繋がると考えると、クレジット・マネージャーは、リスクとリターンにおけるペイオフの悪化を見込んでおり、非対称的なリターン・プロファイル(つまりリスクに見合うリターンが期待できない局面)を予想していると推測することができる。

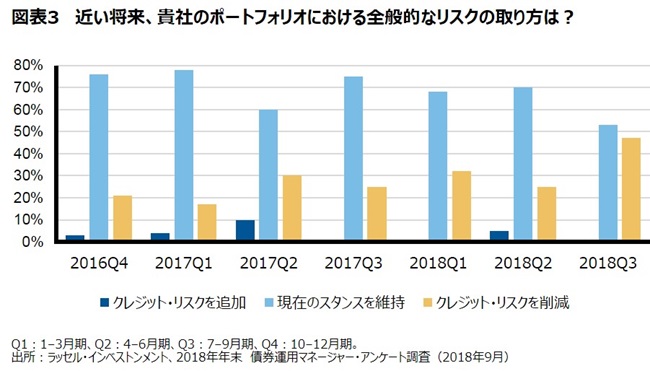

マネージャーたちがより慎重なアプローチを検討し始めているという兆候として際立つもう一つの傾向は、ポートフォリオにおける信用リスク・エクスポージャーの水準である。現在の信用リスクを維持するつもりとの回答数は、70%から53%に大幅に減少した。実際、今まで以上に多くの運用機関が、現在の信用リスクの水準を下げることを計画している。前四半期の25%から今四半期は47%に上昇した。

エマージング通貨と米ドルに次に起こることは?

長期的視野では楽観的

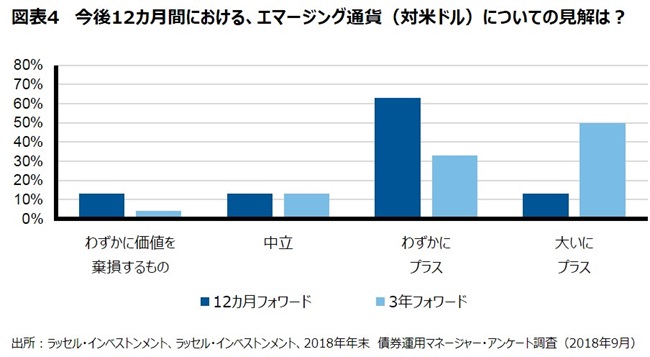

現地通貨建てエマージング債券(EMD)調査では、運用機関が今後12カ月間のエマージング通貨に対するセンチメントを大きくシフトさせ、現在は全く関心を持っていない結果となっている3。しかし、今後3年間の見通しでは、今年最も高い水準の関心を見せた。通貨運用特化マネージャーも同様に、全体的に強気の姿勢を見せている。つまり、米ドルよりも、エマージング通貨の見通しの方が見込みがあると運用機関が判断していることを示唆している。

長期的な観点からは運用機関がエマージング通貨に楽観的であることを考えると、市場参加者は、米ドルがピークに到達した、またはほぼ到達したという見解を広く持っていると推測することができる。簡単に言えば、アンケート調査回答者は今後3年間エマージング通貨が上昇し、米ドルが下落すると確信していることを意味する。しかし彼らが、現在のエマージング通貨の下落の底を予測するのに苦労していることは明白だ。

メキシコペソは依然としてお気に入り

NAFTA新協定が合意に至ったため、メキシコペソの本質的なリスクは減少した。したがって、振り返れば今年の初めにはこれが投資家に非常に魅力的なリスク・プレミアムを提供していたのだと主張する人もいるかもしれないが、本アンケート調査の回答者たちは、メキシコペソに対して今年これまでのどの時点におけるよりも強気の姿勢を見せている。

未来を予想:まだまだ、これまでと同様に困難。

市場の未来を予測することは不可能だと誰しもが解っているが、本アンケート調査は議論のための良い機会を与えてくれる。金利マネージャーが景気への期待を堅持する中、強気な金利市場と強気なクレジット市場における一致しない見通しが、歩み寄りを見せていることをこれまで紹介してきた。しかし、中央銀行の金利が上昇していることを考えると、最終的には非常に強気な見方を維持し続けるクレジット投資家が足元をすくわれることになるかもしれないことが見てとれる。

利回り曲線フラット化が見込まれる中、投資家にとっては、クレジットのファンダメンタルズが困難に直面するかもしれない局面に近づきつつある。

このような背景を考えると、現地通貨建てエマージング債券はすでに急落しており、この種の資産クラスの専門家にとって潜在的に魅力的であろうと思われるため、現地通貨建てエマージング債券戦略に焦点を当てることは賢明であるかもしれないと我々は考えている。

1 本アンケート調査は2016年4–6月期に開始された。

2 出所: https://www.frbsf.org/economic-research/publications/economic-letter/2018/march/economic-forecasts-with-yield-curve/

3 2018年第1四半期のアンケート調査では、2016年11月から2018年1月末にかけての好調な実績を受け、現地通貨建てEMDマネージャーのエマージング通貨(対米ドル)に対する見通しは非常に強気だった。このような力強い見通しにもかかわらず、エマージング通貨の本年の実績はこれまでに対米ドルの高値から約13%下落し、特に2018年4月18日からは、MSCIエマージング・マーケット(EM)通貨インデックス・ベースで下落に加速が見られた。

【補足】

- MSCIエマージング・マーケット(EM)通貨インデックスは、25のエマージング通貨の対米ドルのパフォーマンスを示しています。

- MSCIインデックスに関する著作権およびその他知的財産権はすべてMSCI Inc.に帰属しており、その許諾なしにコピーを含め電子的、機械的な一切の手段その他、あらゆる形態を用い、インデックスの全部または一部を複製、配付、使用することは禁じられています。またこれらの情報は信頼のおける情報源から得たものでありますが、その確実性および完結性をMSCI Inc.は何ら保証するものではありません。

- インデックス自体は直接投資の対象となるものではありません。また、インデックスには運用報酬がかかりません。