関税リスクが運用会社のポジショニングを再構築

以下は、2025年5月6日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文はこちら。

要点:

- 関税をめぐる不確実性によって、株式運用機関はディフェンシブ色を強めている

- 競争が高まる中で、AIに対する見通しが進化しつつある

- 中国に対するセンチメントが改善しつつある

- 米国のM&A活動が停滞している

5つの重要なマクロトレンド

1. 関税政策の影響で、株式運用機関はよりディフェンシブな運用姿勢に

DeepSeekが独自のオープンソース化された低コストのAI代替技術を発表したことで、運用機関の見通しが大幅に変化した。投資家は、NVIDIAをAI関連半導体の先進企業とする長期的な見方に関してより慎重な姿勢を取るようになった。こうした競争の激化によって、ハイパースケーラー(大規模クラウドサービス提供企業)の間でコスト圧力が高まっている。投資家は、優れたスケールメリットを活かして厳しい局面を乗り切る力を持つ、世界的ファウンドリー大手の回復力への信頼を強めている。

投資家は引き続きAIを長期的な成長機会とみなしているが、AIの恩恵を受けるソフトウェア企業やその他の下流のアプリケーションに焦点を移しつつある。

2. AIに対する見通しの変化

DeepSeekが独自のオープンソース化された低コストのAI代替技術を発表したことで、運用機関の見通しが大幅に変化した。投資家は、NVIDIAをAI関連半導体の先進企業とする長期的な見方に関してより慎重な姿勢を取るようになった。こうした競争の激化によって、ハイパースケーラー(大規模クラウドサービス提供企業)の間でコスト圧力が高まっている。投資家は、優れたスケールメリットを活かして厳しい局面を乗り切る力を持つ、世界的ファウンドリー大手の回復力への信頼を強めている。

投資家は引き続きAIを長期的な成長機会とみなしているが、AIの恩恵を受けるソフトウェア企業やその他の下流のアプリケーションに焦点を移しつつある。

3. 中国に対するセンチメントが改善

複数の好ましい傾向が中国国内で進展しつつある。DeepSeekの発表によりAI分野における競争力がさらに強化されたことに加え、中国政府からはテクノロジー分野に関してより建設的な姿勢が見られるようになっている。

運用機関は中国の消費者に対して前向きな見方を維持しており、以前の景気刺激策が効果を発揮し始め、消費者関連企業の見通しが改善しつつあることを指摘している。消費者およびテクノロジー分野の両方に関する環境が改善されたことで、中国のEV市場への関心が再燃しつつあり、投資家は中国のEV製造企業に対してますます強気の姿勢を見せている。

4. 米国の金融規制が不確実性を高めている

経済の不確実性をめぐりクレジットスプレッドが拡大したことから、広く期待されていた米国のM&Aブームに対する見通しに陰りが見えている。M&A活動により小型株が恩恵を受け、上昇すると期待されていたが、そうした動きは盛り上がることなく停滞している。投資家は、プライベートエクイティ企や投資銀行に対するエクスポージャーを減らしつつある。

5. 世界的な経済動向が金鉱業者や銅にとって追い風

オーストラリアやカナダ、南アフリカといった資源が豊富な市場では、金鉱業者がインフレ懸念の高まりや価格上昇の恩恵を大きく受けた。運用機関は、世界的な景気減速への不安が高まる中、短期的には強気の姿勢を崩していない。

引き続き見られる傾向として、銅の供給が今後数年間にわたり需要に追いつかないことが予想されるため、投資家は銅の長期的な見通しに対して引き続き楽観的である。

グローバル株式

運用機関は関税政策が引き起こす混乱への対応を模索している

- グロース運用機関は、グローバル・サプライチェーンに依存している米国の一般消費財関連企業に対するエクスポージャーを減らしている。

- ドル安の進行を背景に、一部の運用機関はアジアやラテンアメリカの国内銀行などを中心に新興国市場へと投資をシフトしている。

コスト圧力を抑えるため、ディフェンシブな姿勢を取る動き

- 利益が縮小するリスクを受けて、一部のバリュー運用機関は、割安かつ堅実な企業へと投資をシフトしている。こうした企業には、バランスシートが健全で成長が安定している、比較的回復力の高い生活必需品関連企業や製薬企業が含まれる。

- グローバルなバリュー運用機関とグロース運用機関はともに、インフレのテールリスクを抑制するため、エネルギーセクターに対するエクスポージャーを増やしている。

DeepSeekは、AIに必要な計算リソースへの支出を巡って注目を集めている

- 投資家にとって、DeepSeekが開発した訓練済みの低コストAIエンジン代替技術の登場は寝耳に水であった。これによって、チップに対するエクスポージャーが再評価されている。なぜなら、AIへのアクセスが改善されたことにより、次に恩恵を受ける分野としてソフトウェアや下流アプリケーションへの注目が高まっているからである。

- また、競争の激化により、ハードウェアのハイパースケーラー間でコスト圧力が高まっている。運用機関は、優れたスケールメリットを活かして厳しい局面を乗り切る力を持つ、世界的ファウンドリー大手の回復力に賭けている。

日本の銀行は、好調な業績サイクルの転換点にいる

- インフレが持続する中で、日本銀行(BOJ)の利上げが予想されることから、日本の地方銀行の純金利マージンが押し上げられることが見込まれている。

市場の不確実性が高まる中で、金から他の貴金属へシフト

- 実物資産の運用機関は、金価格が過去最高水準に達したことを背景に上昇した金鉱株について、利益確定を進めている。プラチナやパラジウムなど、他の貴金属への再配分によりポートフォリオの分散効果が高まると同時に、構造的な需給の追い風による恩恵を受けることが予想される。

米国株式

反転要因

- 年初の強気姿勢と比較すると、運用機関は概して第1四半期を通じてポートフォリオをよりディフェンシブに再構築する動きを見せた。これは、メガキャップ・テック株の調整や、貿易や金融政策に関する不確実性により、成長と企業収益の見通しが不透明となったことが背景にある。

貿易政策の不確実性

- 前四半期に、運用機関は製造業の米国内回帰を促す目的で、産業別に関税が導入されると予想していた。ところがトランプ政権は、一律の「相互」関税政策を打ち出し、中国と報復的な貿易戦争に発展した。これにより、サプライチェーンの様相が一変し、企業経営者と株式運用機関の双方に大きな不確実性が生じている。

- 政策による影響が読めないことから、運用機関はポートフォリオをより内需志向かつディフェンシブにシフトさせており、景気敏感セクター対するエクスポージャーを減らし、関税による影響を受けにくいセクターに対するエクスポージャーを増やしている。

市場の不確実性

- 政府による政策発表も金融市場に不確実性をもたらしており、金利の上昇やクレジットスプレッドの拡大、そして利益率やバリュエーションに関する見解の不一致によって、広く期待されていたM&Aブームは始まる前から勢いを失っている。

- クレジットリスクの高まりを受けて、運用機関は、以前は投資妙味があると期待されていたプライベートエクイティ企業や投資銀行などのキャピタル・マーケット関連の保有銘柄、さらには金融セクター全体に対するエクスポージャーを減らしている。

小型株はまたしても夜明けを迎えられず

- 小型株は生産の国内回帰や規制緩和、M&A活動の増加によって恩恵を受けることが期待されていた。そうしたトレンドが反転した結果、小型株は大型株をまたしてもアンダーパフォームしている。

- 絶対的および大型株との相対的な観点からも、小型株が歴史的に割安であることは認められているものの、運用機関は、貿易政策や金利の動向が明らかになるまでは、小型株がアウトパフォームすることはないと予想している。

新興国株式

中国:関税に関する懸念にもかかわらず、前向きなセンチメント

- テクノロジーおよびイノベーション:中国政府は、テクノロジーに関してより建設的な姿勢を見せつつある。DeepSeekの発表により、AI分野における中国の競争力が裏付けられたと同時に、テクノロジーセクターへの関心も再燃した。より安価なモデルによりさらなるコスト削減が可能となり、また、インターネットプラットフォームなど、特にAIを活用して収益を得ている中国企業に恩恵がもたらされる可能性がある。

- 消費者の回復:運用機関は、消費者株に対して前向きな姿勢を維持しており、消費者信頼感の改善に伴い、これまでの景気刺激策が功を奏し始めていることを指摘している。

- EVセクターへの関心:テクノロジーセクターと消費者セクターの好調な動きにより、中国のEV市場への関心が再燃しており、一部の運用機関は中国のEVメーカーをこれまで以上に業界のリーダーとみなすようになっている。

ブラジルにおける投資機会

- ブラジルは、財政支出や金利政策、政治懸念から大幅な資本流出に直面してきた。しかし、割安なバリュエーションに加え、2026年に控えている大統領選挙により政権交代の可能性があることから、投資家の関心が再燃している。ただし、時期に関する不確実性は依然として残っている。

インドで早くもインフレ緩和の兆し

- インド市場が引き続きアンダーパフォームしていることと、インフレ緩和などの前向きな経済指標が相まって、投資家はとりわけ金融セクターにおける内需銘柄への投資機会を見出し始めている。

南アフリカは引き続き好調

- 運用機関は南アフリカに対して引き続き前向きな見方を維持しており、投資家は金や貴金属の有利な価格環境によりさらなる恩恵を受ける可能性があると見ている。

コモディティ:銅およびリチウムに対する前向きな見方

- 多くの投資家は、特に銅やリチウムといったコモディティに対して前向きな見方を維持している。これは、需給バランスの崩れが予想されることが、銅やリチウムの構造的成長にとって追い風となるからである。

株式のロング/ショート

グロス・エクスポージャーとネット・エクスポージャーの削減

- グローバルなロング/ショート比率が5年振りの低水準に達したことは、資産の保全を重視する姿勢と、消費財セクターおよびソフトウェアセクターにおける景気循環銘柄に対するエクスポージャーが削減されていることを反映している。

モメンタム株に対するエクスポージャーの削減

- ヘッジファンドは、モメンタムの高い株式に対するエクスポージャーを大幅に削減しており、これは2010年以来最大の月間削減幅であった。

アジア市場に対する選別的な調整

- ファンドは、規制変更や市場のボラティリティに対する懸念が再燃する中で、中国のテクノロジー株に対するエクスポージャーを大幅に削減しており、以前の強気なセンチメントが反転している。

欧州および英国株式

景気循環の改善とドイツの財政刺激策

- 景気循環指標(PMI、融資の成長、失業率)は改善しており、欧州中央銀行(ECB)による継続した利下げによって、欧州の経済成長が後押しされると考えられる。また、最近行われたドイツ総選挙では予想外の好材料があった。新たな中道派連立政府が財政規則の緩和と5,000億ユーロ規模の大規模な財政パッケージに合意したのである。運用機関は、こうした環境が歴史的に見て非常に割安感のある景気循環産業(工業、素材、銀行、公共事業など)にプラスの影響をもたらすと予想している。

小型株が勝ち組となる可能性はあるか?

- グローバル化の恩恵を最も受けてきたのは大企業である。しかしながら、株式投資家の間では、高い貿易障壁の再構築や、保護貿易主義の復活が、国内市場に焦点を当てた小規模な企業にとって追い風になるとの見方が広がっている。こうした小規模企業は、世界的な貿易環境の不確実性や米中経済の減速による影響を受けにくいと考えられる。

英国の投資家にとって「高品質+低価格」が狙い目

- 英国の内需株や中小型株がアンダーパフォームしている中、市場の主力企業も質の低い銘柄とともに売られたことから、銘柄選択の好機が広がっている。特に、インフレや成長懸念によって大きな打撃を受けている消費者関連銘柄においては、このような環境が最終的には強者をさらに強くするとの見方がある。投資家は、特に食品/飲料や衣料品小売分野など、最高水準の企業でありながら最低コストで運営されており、利益率や販売量を守るために有利な立場にある企業に投資機会を見出している。市場のボラティリティが高まる中、中長期的にはこうした企業に対して魅力的なバリュエーション水準で投資できる機会が生まれる可能性がある。

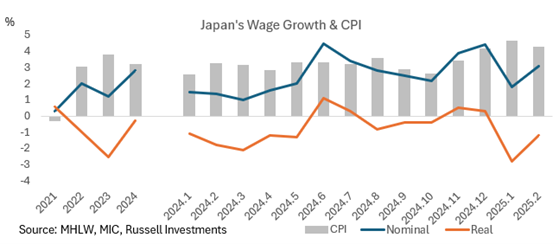

日本株

トランプ大統領の関税政策により、不確実性が大幅に高まっている

- 多くの運用機関は銀行に対する長期的な見通しについては比較的楽観的であるものの、一部の運用機関は日本銀行による金融政策正常化のペースが遅くなることを予想して、エクスポージャーを減らしている。

- さらに、多くの運用機関は、米ドルへの信頼低下や、日本円と米ドルの金利差縮小を背景とした米ドル安が進むと予測しており、実質賃金の成長回復が期待される中、国内需要に焦点を当てた銘柄へのシフトが進んでいる。

- こうした不確実性の高まりと、マクロ経済トレンドの予測が困難となる中、運用機関は銘柄固有の投資機会にますます注目するようになっている。

日本の賃金上昇率と消費者物価指数

出所:MHLW、MIC、ラッセル・インベストメント 2025年4月末時点

中国の製造業の競争力に対する懸念の高まり

- 特にテクノロジーセクターや自動車セクターなどの日本の製造業者は、中国が国内生産にさらに注力する中で困難な状況に直面している。こうした変化は、外国企業の中国市場におけるシェアや価格決定力に対して脅威となっている。

- 多くの投資家がテクノロジーセクターに対するエクスポージャーを減らしている中、一部のバリュー志向の運用機関は、魅力的なバリュエーションを背景に、中国企業の競争力が高まる中で回復力が高いと思われる株式を選別してポートフォリオに追加している。

カナダ株式

景気循環株への投資を縮小

- 投資家は、消費財や公共事業セクターなどのように需要が安定している、景気循環に影響されにくい企業を好む傾向が強まっている。

- 投資家は、市場のボラティリティや株価調整局面を、景気敏感セクター(一般消費財・サービスやエネルギーなど)から、レバレッジが低くバランスシートが強固な類似の株式(エネルギー株の場合は高配当の株式)に資金を徐々に移動させる機会とみなしている。

金および金属に対する前向きな見通し

- 第1四半期において、素材セクターが最も好調なパフォーマンスを示した。背景には、関税をめぐる不確実性を原因とするボラティリティに伴い金価格が急騰したことがある。運用機関は、関税をめぐる不確実性やインフレが当面続くと予想し、ディフェンシブな性質を持つ金および貴金属の鉱山ロイヤルティを保有する企業に対するエクスポージャーを増やしている。

- 金鉱業者はインフレ対策のヘッジとして選好されているものの、投資家は銅鉱業者の今後数年にわたる成長に関しても引き続き強気の姿勢を取っている。

金融セクター内での投資機会およびローテーション

- 運用機関は、ボラティリティを利用し、金融セクター内でも長期的な成長が見込まれる銘柄(特にウェルスマネジメントやオルタナティブ資産運用会社)への投資を増やしている。

情報技術セクターの投資機会

- 情報技術セクターに対する投資家全体の見通しは依然として慎重であるものの、運用機関は当該セクターのバリュエーションが魅力的になりつつあるため、買いの機会を探っている。

ディフェンシブかつ独自の成長機会を持つ銘柄

- ボラティリティの高まりやスタグフレーションに関する懸念を背景に、投資家は経済全体から独立して成長可能である、ディフェンシブかつ独自の成長ストーリーを持つ銘柄(特に工業セクター内において)に注目している。

オーストラリア株式

魅力的なディフェンシブ株

- 運用機関は、景気減速にあっても高いパフォーマンスを上げると思われる銘柄を保有している。しかし、何がディフェンシブであるかについての見解は異なる。金鉱株は、金価格に連動して推移するため、ディフェンシブな銘柄として広く認められている。

- 歴史的にはディフェンシブな銘柄であると認められてきた生活必需品に関しては、競争激化と需要減少の可能性があるため、一部の運用機関はディフェンシブ性に懸念を示している。一方で、レバレッジが低く、利益率を維持でき、高品質な製品を提供できる一般消費財・サービスセクターや資本財・サービスセクターの企業は、魅力的な投資対象とみなされている。

関税をめぐる影響の評価

- 運用機関は、米国の関税が企業に与える影響について、直接的な影響だけでなく、米国経済の景気後退による二次的な影響についても検討している。過半数のオーストラリア株は国内市場に焦点を当てているか、米国に対する輸出は収益のわずか一部に過ぎないため、直接的な影響を受けると予想される企業は少ない。また、オーストラリアドルの下落によって製品価格が下がるか、米国製品に対する相互関税の影響で他国からの需要が増大するため、一部の企業は、恩恵を受けると考えられている。とはいえ、米関税政策が依然として不透明であることから、運用機関は積極的な取引を控えている。

中国の景気刺激策に対する対応

- 工業用金属や鉱業会社、特に鉄鋼石や銅の生産企業の保有銘柄は維持されている。運用機関は、こうした企業をボトムアップのファンダメンタルズから見て魅力的と判断している。鉄鉱石の新たな供給が始まるのが2026年以降と見られていることから、今年の鉄鉱石の価格は維持されると考えている。投資家は、中国政府が経済を支えるための景気刺激策を講じれば、更なる上昇余地があると見ている。

実物資産

上場REITと非上場REITの比較 - 上場REITに対する戦術的投資機会

- 上場REITは日々の取引を通じてリアルタイムでリスクやボラティリティが反映されるため、現在、より安定した非上場不動産と比べて、アクティブ運用を行うREIT運用機関にとっては投資機会が広がっている。

- バリュエーションは、引き続き上場REITに有利な状況が続いている。

- 地政学的な不確実性や市場の不確実性により市場参加者が投資判断を遅らせているため、2025年のプライベート不動産の取引高は引き続き低水準に留まると投資家は予想している。

- 運用機関は、セクター間のパフォーマンスのばらつきが広がると予想している。

上場不動産 - 楽観的な不確実性

- REITは国内市場に焦点を当てているため、関税の直接的な影響は限定的であると予想されているが、貿易戦争によって、特に工業セクターや物流セクターなどの資本投資に制約が生じる可能性がある。

- マクロ経済的な不確実性にもかかわらず、2025年後半には利下げが予想されており、REITにとって追い風となるであろう。

- 運用機関は高齢者住宅に対して最も楽観的な見方をしている。これは、高齢化社会において、今後10年間で需要が供給を上回ることが予想されるからである。

- 不動産投資家は、バリュエーションが魅力的な欧州や英国に向けて米国から徐々に資産を移動させている。

インフラ - 英国が投資の扉を開く

- 英国では、規制当局が給水設備や下水道管路網の運用および回復力を向上させるための資本支出を促すために、利益率の引き上げを認めることが予想されていたため、運用機関は英国の水道会社に対してオーバーウェイトのポジションを取ってきた。この予想は的中し、英国の水道規制当局であるOfwatは、2024年12月下旬に当該セクターの利益率を引き上げた。水道施設のディフェンシブな性質から、運用機関は保有を継続している。

- 地域を問わず、インフラセクターの大部分は国内需要に焦点を当てており、独占的な地位を持つ(モノポリー)ことから、米国による関税引き上げの直接的な影響は低いと運用機関は予想している。