アクティブ運用の巻き返しは続くのか?

以下は、2021年5月27日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文は こちら。内容は作成時点のもので今後市場や経済の状況に応じて変わる可能性があります。また、当見解は将来の結果を保証するものではありません。

前回のブログ記事では、異なる高い銘柄選択スキルを持つ複数のアクティブマネージャーと、規律のあるバリュエーションへのアプローチの組み合わせは、足元の良好な結果を継続させるために適したアプローチであるという考えを記した。このような運用機関は、最近の経済再開へのローテーションから大きな恩恵を受けてきたが、問題は、これからどうなるかである。

今回の記事では、ラッセル・インベストメントがモニターしているアクティブ運用環境の指標のいくつかについてさらに深く掘り下げ、これが適切にリスク管理されたマルチマネージャーファンドにとってどのような意味を持つかを考察する。結論としては、足元の市場環境が提供する熟練ストックピッカー(銘柄選択者)に適した超過収益獲得機会と、そのような環境下で熟練したストックピッカーが超過リターンを生み出す能力を引き続き高く評価している。

平均回帰:まだ余地がある

2010年代後半、アクティブマネージャーは3つの大きな逆風に直面した。

- 前例のない市場集中度合い

- 市場横断的な株式ボラティリティの低さ

- 高い相関性

これらの要因が「アクティブ運用不況」と呼ばれる状況に大きく寄与している。パンデミックの発生により、これらの逆風は歴史的な水準にまで劇的に強まった。このような極端な状況下では、ある程度の平均回帰が発生しうると想定される。世界経済が回復するにつれ、規律ある運用機関は企業のファンダメンタルズが報いられる市場を見つける機会を増やしている。

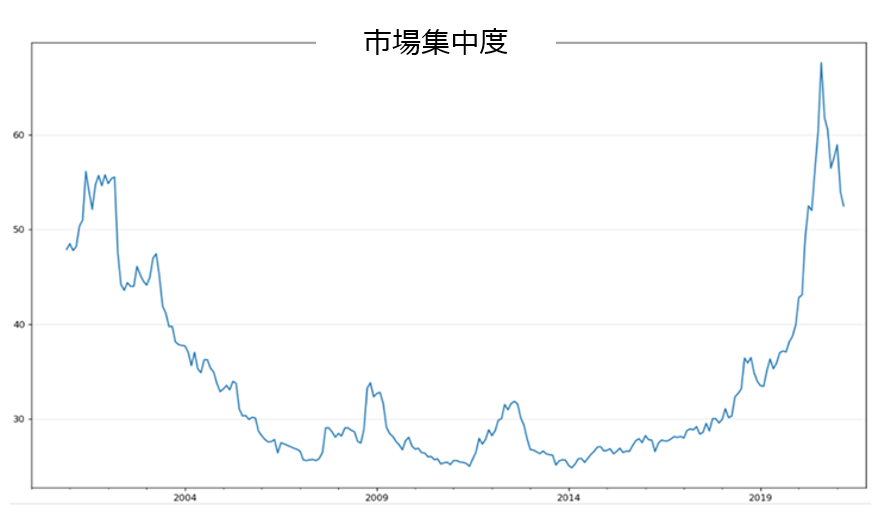

市場集中度合い

2020年に大手ハイテク企業の株式保有していなかった場合、市場全般に出遅れた可能性が高い。小数の銘柄が市場を牽引している環境は、熟練したストックピッカーにとっても難解な市場環境であった。今回のケースでは、何らかのバリュエーション規律を持つ運用機関にとっては特に困難な環境であった。次のチャートは、2020年の市場がいかに集中的であったかを示している。

コロナウイルスワクチンの有効性に関する第一報が発表されて以来、依然として歴史的に高い水準にあるとはいえ、市場の集中度は低下している。さらに、超大型テック企業がおよぼす支配力や独占的地位に対して、主要国政府からの監視/監督が強化されている。こうした状況下では、ベンチマークをアウトパフォームする銘柄の幅が広がるため、アクティブマネージャーにとっては銘柄選択を通じて超過リターンを生み出す好機が増加すると考えている。

出所:ハーフィンダール・ハーシュマン指数(2021年3月31日現在)、FactSet、MSCIデータをもとにラッセル・インベストメント作成。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

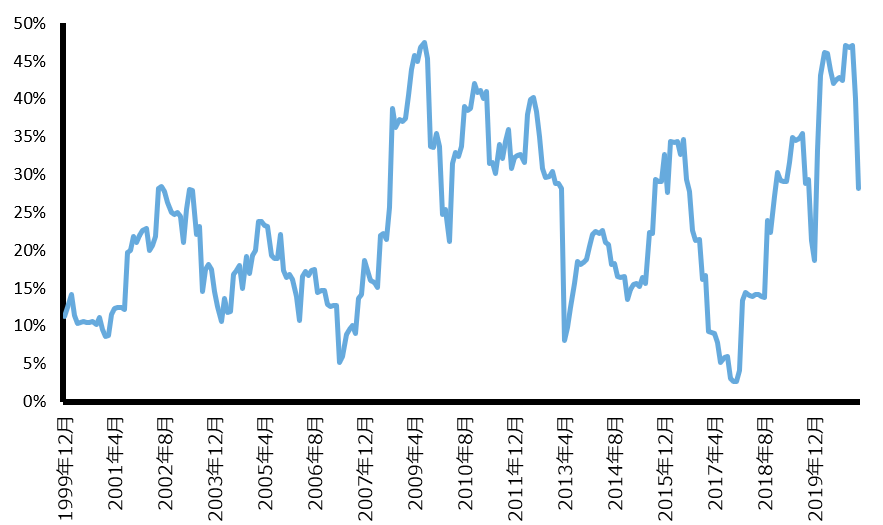

クロスセクション・ボラティリティとクロスセクション相関性

市場集中度を示すチャートと同様に、クロスセクション・ボラティリティとクロスセクション相関性もアクティブマネージャーにとって明るい兆候を示している。相関性が低下するにつれ、独特な超過リターン獲得機会の幅が広がる。また、株式対株式のボラティリティが上昇すると、超過リターン獲得機会がより顕著になる。クロスセクション相関性が低下する一方でクロスセクション・ボラティリティが上昇する環境は、アクティブマネージャーにとっての「マジック・クアドラント(理想的な環境)」に相当する。

2000年代前半がその好例で、低い相関性と高いボラティリティの期間が長く続き、ストックピッキング(銘柄選択)に非常に効果的な環境であることが実証されている。2021年に入り、徐々に通常の環境に戻ってきたことで、これらの指標はアクティブマネージャーにとって追い風に変わってきている。先に述べたように、各国政府が超大型テック企業に対する監視/ 監督の強化に乗り出し、緩和的財政政策へのコミットメントを示し、各国中銀が緩和的な姿勢を当面維持することを表明していることから、この傾向は今後も続くものと予想される。

MSCIワールド - クロスセクション相関図

(1999年12月~2019年12月)

出所: MSCIデータをもとにラッセル・インベストメント作成。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

2017年から2020年にかけて、相関性が上昇しているが、これはアクティブマネージャーにとって特に厳しかった時期と重なる。最近の相関性の低下は、市場が危機的な状態を脱し、株式市場の動向がボトムアップによるファンダメンタルズ要因に戻ってきたことを反映している。

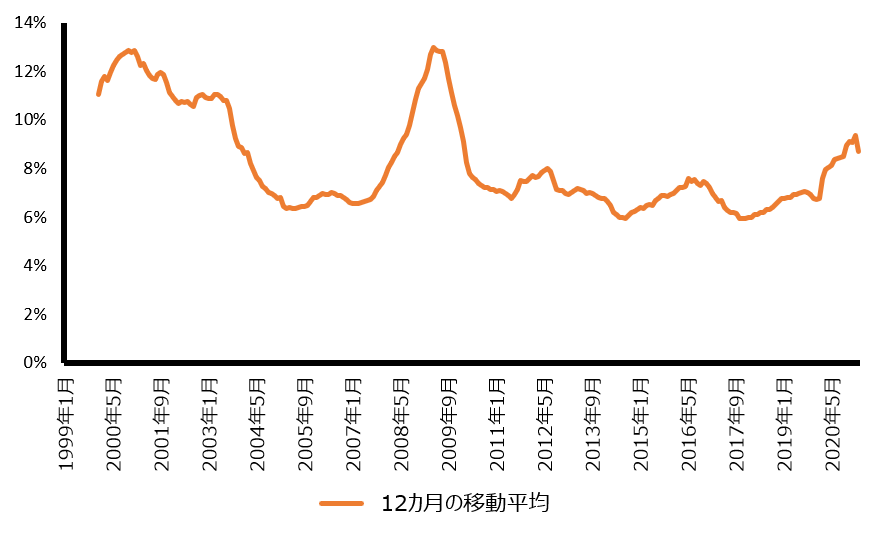

MSCIワールド - クロスセクション・ボラティリティ

(1999年1月~2020年5月)

出所: MSCIデータをもとにラッセル・インベストメント作成。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

クロスセクション・ボラティリティのトレンドも上昇軌道を描いており、リターン獲得機会が拡大している。

マクロ経済の見通し: 銘柄選択に追い風

ストックピッカーの機運が2010年代後半に衰え、新型コロナウィルスからの回復期で復活した主な要因は金利である。ラッセル・インベストメントでは、これまでアクティブ運用の命運が好転するために必要なことは、金利の上昇ではなく、金利の低下が止まることだと述べてきた。経済活動の再開に伴い、消費が活性化するにつれ、インフレが懸念されるようになった。事実、4月のコアCPI(消費者物価指数)の前月比上昇率は1981年以来の急上昇となった。米国国債の10年物利回りは、2020年の過去最低水準から上昇しており、米国人は推定2兆2,000億ドルの超過貯蓄を抱えている。供給不足は、建設や木材からテクノロジーや半導体にまで拡大している。

これらの影響は、短期的なインフレ懸念につながり、米国10年物国債の利回りはそれを織り込みすでに上昇している。長期的な収益に頼る成長企業は割引率の上昇による影響を多大に受けるため、この新しい環境は多くのテック関連企業に直接的な影響を与えている。この短期的なインフレが一過性のものであるとしても、経済回復は進行中であり、消費者のバランスシートの強さを考慮すると長期的な景気回復が期待される。言い換えれば、外因性で予測不可能な新たなデフレショックが生じない限り、金利がすぐに低下することはないと考えられる。

結論

極端な出発地点からスタートしたときにこそ、機会はより顕著になる。バリュエーション・スプレッド、財政/金融政策、そして市場の集中度はいずれも歴史的な高水準から脱却しつつある。これらの要因に加え、クロスセクション相関性の低下や平均を上回るボラティリティを考慮すると、アクティブマネージャーを取り巻く環境は劇的に改善しており、銘柄選択を通じてリターンを生み出す能力のある運用機関にとって良好な環境であるというラッセル・インベストメントの見解を裏付けるものとなっている。ラッセル・インベストメントの全体的なファンドのポジショニングは、このような広範な市場見通しを基盤とし、マルチマネージャーのアプローチを通して多様性/分散を維持している。

MSCIインデックスに関する著作権及びその他知的財産権はすべてMSCI Inc.に帰属しており、その許諾なしにコピーを含め電子的、機械的な一切の手段その他、あらゆる形態を用い、インデックスの全部または一部を複製、配付、使用することは禁じられています。またこれらの情報は信頼のおける情報源から得たものでありますが、その確実性および完結性をMSCI Inc.は何ら保証するものではありません。

インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。