綱渡りのアジア経済:地政学的な不透明感のある中、原油価格上昇でもバランスを保つ

世界が地政学的緊張に揺れる中、アジア経済は綱渡りの様相を呈しています。イスラエル・ガザ紛争の影が迫り、原油価格上昇への懸念が強まっています。原油の輸入に大きく依存するアジア太平洋地域は、この視界不良の海域を慎重に航行することを強いられています。

最近ラッセル・インベストメントは、イスラエル・ガザ紛争の潜在的な影響について米国経済と主要金融市場を中心に論じました。しかし、紛争がエスカレートした場合、アジア太平洋地域の立場はより困難なものになると考えられます。

アジア太平洋地域および域内金融市場に対する経済的影響

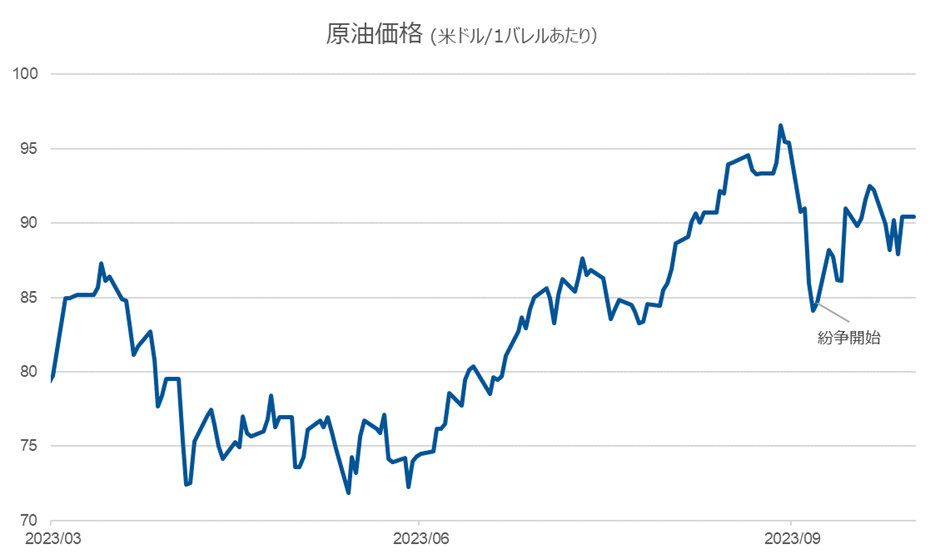

原油市場は、紛争を元に広範な経済に影響を与える主要なリスク要因になり得ます。実際、原油価格は下記図表が示すように紛争が始まって以来上昇しています。ラッセル・インベストメントは、レバノン、あるいはもっと深刻となるイランへの紛争拡大は、原油価格の更なる高騰につながる可能性が高くなるとの見方を維持しています。

出所:LSEG Datastream、2023年10月31日時点

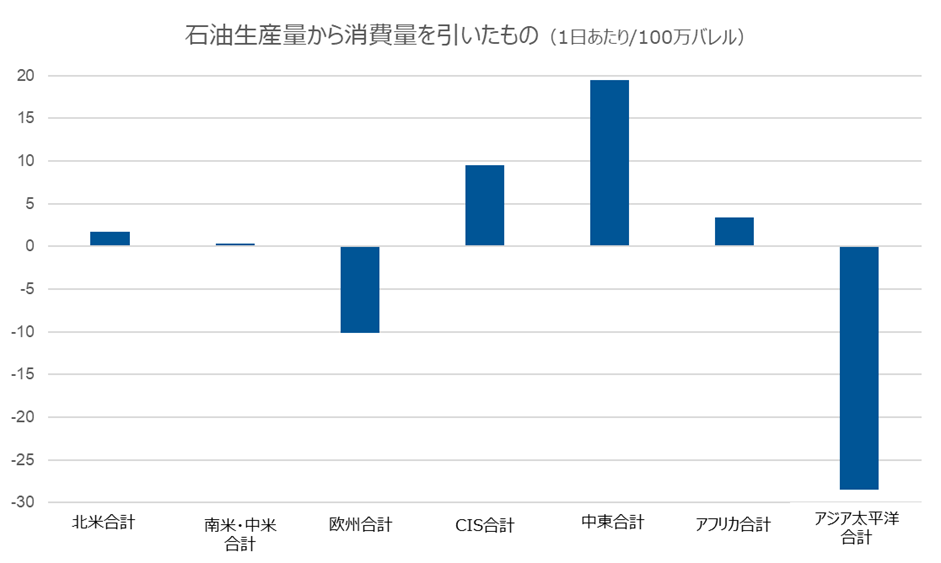

アジアは原油の純輸入地域であることから、一般的に他の地域に比べ、原油価格の影響を受けやすい状況にあります。以下の図表は各地域における純生産量を示しており、アジア太平洋地域は原油の主要純消費地域であることが分かります。実際、原油は日本、インド、中国、韓国において輸入量の最上位を占めています。さらに価格が乱高下すれば、各国の貿易収支は悪化し、成長の足かせとなります。

出所:BP Statistical Review of World Energy 2022(BP世界エネルギー統計レビュー 2022)

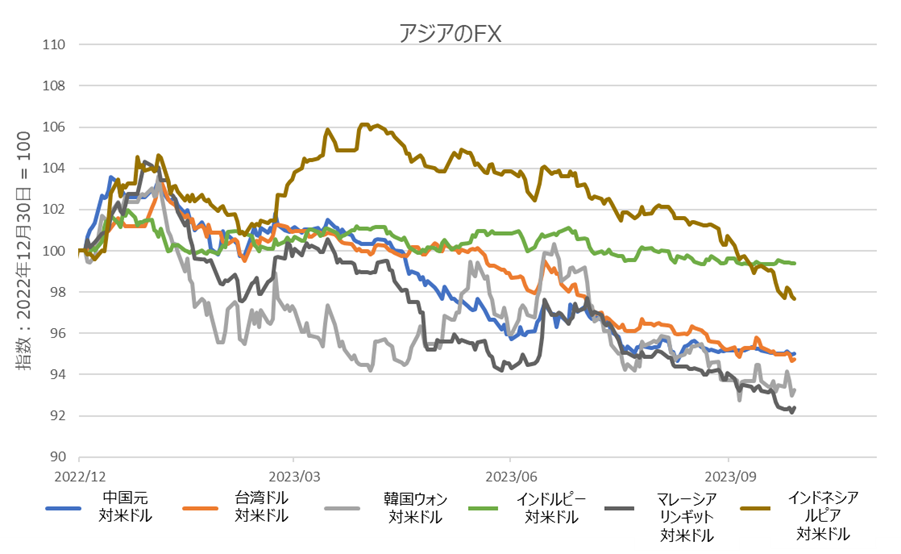

多くのアジア通貨が下落している今、輸入コストが現地通貨ベースでは割高になっているため、原油価格上昇による悪影響は更に強まると考えられます。一例を挙げると、2023年初来、韓国ウォンは米ドルに対して約7%下落しました。

出所:LSEG Datastream、ラッセル・インベストメント、2023年10月30日時点

インデックスは資産運用管理の対象とはなりません。またインデックス自体は、直接投資の対象となるものではありません。

今のところ、アジアの中央銀行が、このようなコスト増に対処するため一層の金利引き上げを迫られるという重大な状況ではないと思われます。実際、紛争が拡大して原油価格への圧力が高まるという、より深刻なシナリオであっても、中央銀行は原油価格の上昇を看過する可能性もあります。なぜなら、原油価格の上昇は経済全体の消費動向の足かせとなるからです。

出所:LSEG Datastream、ラッセル・インベストメント、2023年10月30日時点

こうしたアジア地域への潜在的な影響以外では、アジア経済には明るい話題もあると考えられます。

日本経済は緊急事態宣言期間の後、消費活動の回復が見られ、経済は良好なペースで成長しています。サービス支出はまだコロナ禍以前の水準まで達しておらず、まだ回復の余地があります。

中国経済は混迷が続いており、その背景には不動産市場の逆風と消費者信頼感の低下があります。しかし足元で中国政府は、中央政府および地方政府双方が本年中、および来年に向けて財政面からの追加景気刺激策を取ると発表しました。これにより景気見通しに弾みがつくことから、中国政府は2024年のGDP成長率を4.5~5%に設定すると考えられます。

韓国と台湾は半導体サイクルの底入れから恩恵を受けると思われます。一方、インドの成長見通しは引き続き堅調な模様です。

オーストラリアとニュージーランドの原油輸入比率は、より広いアジア太平洋地域と比べて低いです。オーストラリアでは、引き続き成長率は鈍化するものの、景気後退は回避される見通しです。しかしニュージーランドでは景気後退のリスクがより懸念されます。

オーストラリア経済は非常に強力な移民政策が支えとなっていますが、このことが家賃、およびオーストラリア準備銀行による金利再引き上げの圧力を増大させています。

ニュージーランド準備銀行は金利を非常に抑制的な水準に据え置いており、来年にかけて減速の度合いが強まる可能性が高まっています。今のところ、10月の総選挙で国民党が勝利した後の財政政策に意味のある変化は見られません。