年金運営にブレイクスルーを!(第3回)

(発想をかえてみる)

これまでの2回で、戦略的意思決定プロセスへリソースが十分に投入されていないこと、一方で、現行のやり方を変えず単純にリソースを投入するだけではおそらく劇的な効果が期待できないことを指摘させていただいた。今回は、戦略的な可能性を広げるあらたな視点について考えてみたい。

一つの政策的資産配分を維持する戦略だけでよいのか?

「イノベーションを起こしたいなら、常識を疑え」。アップルの創始者スティーブ・ジョブスはいつもこの姿勢を忘れなかったといわれる。年金運用の世界にこの視点を持ち込むとすれば、当たり前のように使っている政策資産配分という運用戦略そのものに光を当てることかもしれない。すなわち、“ひとつ”の長期的な政策的資産配分を維持するという運用戦略のみを唯一の選択肢としていることに焦点を合わせることは、年金運営にブレイクスルーをもたらす一つのヒントになろう。

常識が常態化していると、無意識の制約が生まれる。結果としてよりよいアイデアが生まれる素地を奪ってしまう。過去の経験は無視しえないが、過去実績は古い環境、技術、常識の制約の中で生まれた結果といえなくもない。今回は、多少粗削りではあるが、この常識にチャレンジすべく頭を巡らしてみたい。そして、年金運営にブレイクスルーがもたらせられることを期待したい。

市場が大暴落した際の伝統的な対応

まず、市場が大暴落した時を例に伝統的な対応について整理しよう。ご存知の通り伝統的な運用戦略では、時価資産比率が過度にかい離した場合、そのかい離を是正するためリバランスが実施される。時価が下落した場合には買い増す、逆張り戦略が基本になっている。

ところで、市場が大暴落したような特殊な場合にもルール通りに運営すべきなのだろうか。こうした疑問は、いつの時代でも実際にその場に遭遇すると必ず沸き起こる。教科書的な対応で言えば“ルール通り”となるが、実際には判断に迷うケースが少なくない。それは、ルールに沿った規律ある運営は年金ガバナンスの基本だが、規律ある行動が真に加入者や事業主の利益につながるとは限らないと考えるからだろう。実際には、総幹事や年金コンサルタントへ相談しつつ原則的な対応をするところが多く、一部ではキーマンの志向で柔軟な対応をとるところもある。しかし、残念ながらこうしたプロセスが、後追い的でリターンの効率性を引き下げているケースは少なくない。

大暴落後の傾向と伝統的な運用戦略との相性

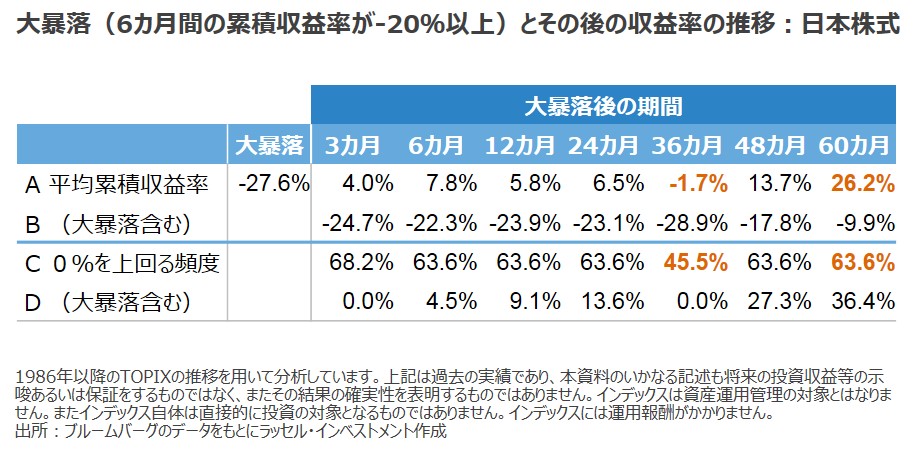

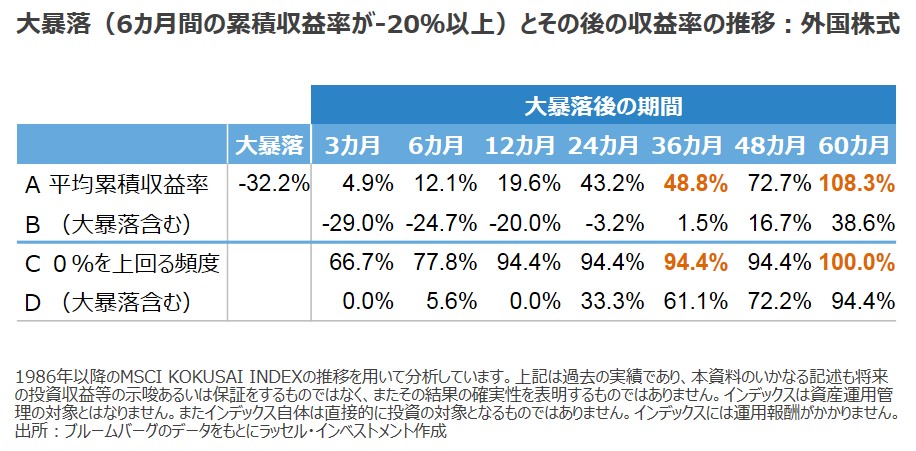

次に実際のデータを使い運用戦略の在り方を考えてみたい。下の表は、日本株式(TOPIX)と外国株式(MSCI-KOKUSAI)の1986年以降6カ月累積で20%以上下落したケースを集計し、その後の累積収益率と累積収益率が0%以上になる割合を示したものだ。

日本株式は暴落後、60カ月累積の平均では26.17%も上昇した。しかし、個別にみるとプラスになった割合は、63.6%に過ぎなかった。暴落後にも関わらず勝率が6割にとどまるのだ。結果的に暴落分まで取り戻せた割合は、36.4%に過ぎなかった。1986年以降、暴落を被るとかなり残念な結果が続き、仮に暴落を被らなかったとしても必ずしも逆張り的な戦略との相性が良くなかったことが確認できる。

一方、外国株式は全く異なる動きを示した。60カ月累積の平均が108.34%と高いことも重要だが、注目は、その勝率だろう。プラスになった割合は100%、暴落した分が回復した割合も94.4%とかなり高い。伝統的な運用戦略との相性が良いことが一目でわかる。

これらの結果から言えることは、同じ株式と言っても同一の運用戦略を適用することは必ずしも効率的とは言えないということだ。

もっとも実際の年金運営では日本株式と外国株式という枠をなくしグローバル株式へ一本化するなど対応策も進んできているため影響は小さくなった。なお、この対応策は、基本的な運用戦略は変えず、戦略に適合する投資対象に傾斜配分したと解釈できる。

ところで、日本株式への投資を単純に減らすのではなく、政策資産配分を維持するという枠組みの中に位置付けなければ日本株式からも効率的にリターンを稼げる可能性は考えられないだろうか。現在の年金運用は、政策資産配分を維持するという枠組みの範疇で管理運営も含めすべて整理させようとしている。無意識の制約があると、柔軟な運用戦略に対する感度やニーズが高まらず、結果として研究や商品化などが進まず投資機会が限定されている可能性があるような気がしてならない。

伝統的な運用戦略の呪縛から解放されるべきもう一つの理由

伝統的な運用戦略の呪縛から解放されるべきもう一つの理由は、より根源的な問題に由来する。前回までに紹介したとおり、政策資産配分を検討するための主たる前提条件(期待リターン、リスクや相関係数)は不確実で不透明だ、正解があるのかさえもわからない。当然のことだが、前提の不確実度が高ければ高いほど、そしてその前提に依拠すればするほど、そこから導き出された意思決定の合理性は高くはない。一つの政策資産配分を維持することを全面的に否定するわけではないが、一方で前提条件の不確実性も含めてそこに固執するリスクについても本来考えてもよいのではないだろうか。

呪縛から解放される解決策は身近にある!?

ところで、この呪縛から解放されるためにはどうしたらよいのだろうか?私は、解決策のヒントは案外身近にあると考えている。それは、慣れ親しんだ分散の思想を適用すればよいからだ。年金運用の世界で分散投資は基本中の基本だが、注意してみると一つの政策資産配分を作るために分散の思想を使っているに過ぎない(様々な運用商品への分散投資は下流工程なのでここでは考えない)。戦略的なアイデアはあくまで一つなのだ。私は、運用戦略レベルでも分散の思想を取り込むことで、資産クラスレベルのもっと自由な投資アイデアが反映できると考えている。こうすることで、運用の基本的な方針自体を見誤っているリスクや機会損失などのリスクを分散することができ、長期的な資産運用の効率性を高めることが期待できよう。

なぜ分散投資がよいのか?

ところで、運用戦略も分散の思想がよい理由について根源的に考えてみよう。年金運用では分散投資がセオリーだが、その理由として、リターンにばらつきがあるから資産を組み合わせる必要があると考えている人は多いのではないだろうか。しかし、厳密にいえばそうではない。仮にリターンにばらつきがあっても完全に見通せるのであれば、見通しに合わせて集中投資をするのがベストだからだ。完全には将来を見通せないからこそ分散投資をしている。

例えば、ビジネスの世界では「選択と集中」が流行だ。これは、ビジネスの見通しの方が資本市場のリターンパターンの見通しより信頼度が高いから成り立つ意思決定なのだ。「選択と集中」を採用する背景として、経営上の問題など様々あると思うが、見通しの信頼度の高さを客観的に説明できない場合、その意思決定は博打に近い。成功すると、経営者の眼力と称賛されるが、実際のところ後講釈かどうかを区分するのは容易ではない。

年金運用の世界では、投資対象が魅力的であってもリターンパターンを完全に見通すことはできないことを経験的に理解しているからこそ、分散のアイデアを適用している。もしそうならば、不透明な前提や仮設に基づく運用戦略は、分散されてしかるべきという結論は不思議ではないと思う。

最後に

ここでは、シンプルな分析を元に、運用戦略に分散の思想を持ち込むことについて考えてみた。発想の制約を解放すればテクノロジーの進化も加わりよりよいアイデアが生まれてくることは大いに期待しうる。

また、運用戦略の分散に組み込まれる個々の運用戦略については、様々な目的や信念を反映して組み合わせればよいと考えている。次回は、参考として、運用戦略の分散の発想に基づいた運用ストラクチャーの例をいくつか考えてみたい。

インデックスについて

- TOPIX は、株式会社東京証券取引所の知的財産であり、株価指数の算出、公表、利用などTOPIX に関するすべての権利及びTOPIX の商標に関するすべての権利は株式会社東京証券取引所が所有しています。また、これらの情報は信頼のおける情報源から得たものではありますが、株式会社東京証券取引所はその確実性及び完結性に責任を負うものではありません。

- MSCIインデックスに関する著作権及びその他知的財産権はすべてMSCI Inc.に帰属しており、その許諾なしにコピーを含め電子的、機械的な一切の手段その他、あらゆる形態を用い、インデックスの全部または一部を複製、配付、使用することは禁じられています。またこれらの情報は信頼のおける情報源から得たものでありますが、その確実性および完結性をMSCI Inc.は何ら保証するものではありません。

- インデックスは資産運用管理の対象とはなりません。またインデックス自体は、直接投資の対象となるものではありません。