共産党大会後の中国経済が直面する3つの課題

以下は、2022年11月3日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文は こちら。内容は作成時点のもので今後市場や経済の状況に応じて変わる可能性があります。また、当見解は将来の結果を保証するものではありません。

2022年も終わりに近づきつつあるが、中国経済は依然として厳しい状況にあり、ゼロコロナ政策や不動産市場の下落が消費者心理や消費支出に重くのしかかっている。9月の小売売上高は前年同期比2.5%の上昇へと鈍化し、9月の全国不動産価格は2%下落した。中国共産党の第20回全国代表大会が閉幕し、習近平国家主席が3期目を確保することとなり、新たな指導部(政治局常務委員会)が明らかになった。

ゼロコロナ政策は継続の見込み

冬が迫っているが、党大会ではコロナ政策にほとんど変化の兆しが見られなかったことから、コロナ関連の状況は当面厳しさが続くだろう。国産mRNAワクチンの治験がいくつか行われており、結果が良好なら非常に心強い。また、抗ウイルス薬「パクスロビド」の現地生産・供給に関するさらなる進展も重要な注目点だ。

中国は2035年までに中所得国となれるか?

ラッセル・インベストメントは、以前、中国は中所得国の罠にはまったままの国(ブラジルなど)にはならず、中所得国の罠を脱出できた国(韓国など)のようになる可能性が高いと考えていた。その理由は、中国が国内消費を拡大し、製造業バリューチェーンの上流に移行することに注力しているからである。さらに習主席は先月の党大会の冒頭演説で、2035年までに中所得国になるとの国家目標に繰り返し言及した。しかし、ラッセル・インベストメントでは、最近の変化によってこの目標に逆風が生じたと考えている。

課題1:当面の景気刺激策は限定的な可能性

第1の課題としては、常務委員会の新たな顔ぶれから判断すると、低迷する住宅セクターへの支援の可能性は当面低くなることが挙げられる。その理由は、上海市委員会書記を務めた李強氏が新たな国務院総理となる見込みだからだ。中国において国務院総理は経済政策を担当する官職である。直近の行動を見ると、李強氏がより積極的な財政出動を主張する可能性は当面低いと思われる。不動産市場の低迷、若年層の失業率上昇、消費者心理の落ち込みを考慮すると、ある程度の経済支援を行って家計部門がダメージを受けないようにする必要がある。現在のように倹約による個人貯蓄の増加が景気をさらに悪化させる現象は「倹約のパラドックス」と呼ばれている。

課題2:米国の半導体輸出規制

第2の逆風は、米国のバイデン政権が先日発表した半導体チップに関する政策である。高度な半導体チップの分野において、中国は先行する他国に追いつこうと取り組んできた。実際に、国内製造業者に多額の補助金を支給する経済戦略「中国製造2025」などにおける焦点の一つにもなっている。これまでもハイエンドチップの中国への輸出は制限されていたが、今回のバイデン大統領の発表では制限される部品数が基本的に拡大されたほか、米国人が中国のチップメーカーで働くことも禁止された。

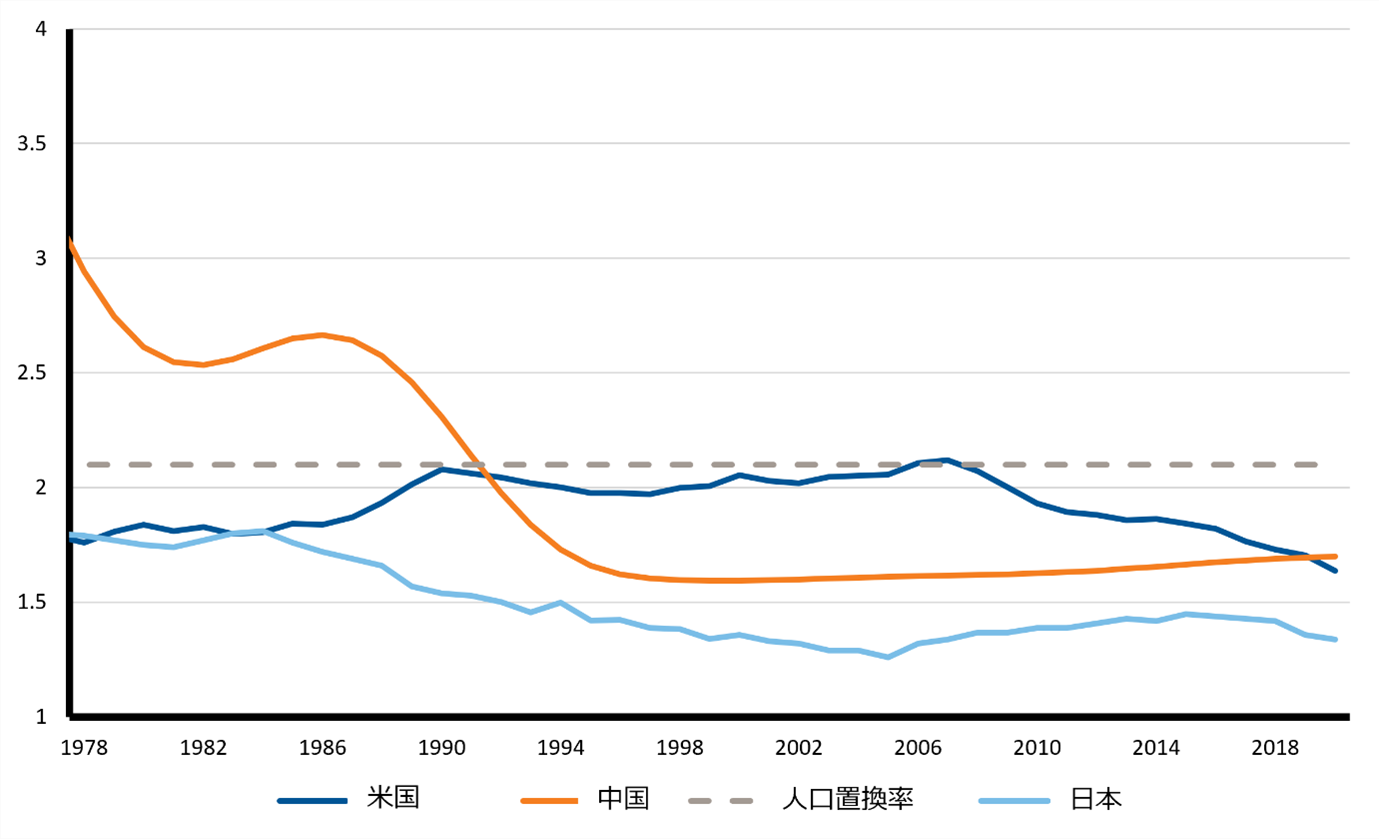

課題3:人口動態

この比較はGDPの合計値であり、中国が追いついたとしても1人当たりの所得ははるかに低い水準にあることに留意する必要がある。また、長期的な経済成長は人口増加と生産性によって大きく左右されることも踏まえた上で、中国の人口動態の課題に目を向けてみよう。中国では高齢化が急速に進んでおり、出生率が人口置換率を下回る状態が続いている。人口置換率の観点からは、ある世代から次の世代にわたり人口を安定的に維持するためには、女性1人につき約2.1人の子供が生まれる必要がある。下図は、中国の出生率が米国と同程度の低さになっていることを示している。このため、生産性向上へのプレッシャーは非常に高まっているが、前述のように生産性向上には複数の課題が浮上している。

出生率(女性一人当たり)

Click image to enlarge

出所:Refinitiv Datastream、2022年10月18日時点

中国市場の潜在的な投資機会とは?

マクロ的な課題はあるものの、中国市場には投資機会が存在するとラッセル・インベストメントは考えている。新指導部について心強く感じられる点は、国務院総理となる見込みの李強氏がハイテクに詳しく、外国からの投資やイノベーションに対して前向きな姿勢を示してきたことだ。例えば、中国版ナスダック「科創板」(中小企業に特化)の設立を監督し、テスラによる中国本土での自動車製造を奨励する上でも極めて重要な役割を果たした。

党大会が市場に与える影響は?

党大会後の取引初日となる2022年10月24日、MSCI中国指数は8%以上下落した。しかし、その後数日で市場が安定するにつれて堅調に回復し、下落幅は縮小した。

ラッセル・インベストメントのポートフォリオにおける対応は?

ラッセル・インベストメントは中国市場全体のオーバーウェイトを維持しており、いずれのサブアドバイザーにおいてもパニック的な売りは発生していない。サブアドバイザーは、政治情勢がもたらす潜在的な影響の評価に重点を置き、ポートフォリオの保有銘柄を改めて精査している模様だ。わずかなニュースで相場が左右されやすい現在のような高ボラティリティ環境では、大規模な取引を行うことには概ね消極的であることが見て取れる。

全体として、MSCI中国指数は2021年2月16日のピークから約60%下落している(米ドルベース)。最近の政治情勢は市場に懸念を与えたが、アクティブ運用の投資家は、不安がもたらした株価下落を好機とも受け止めている。ラッセル・インベストメントではバリュエーションが概ね魅力的な水準になったと考えており、熟練ストックピッカーにとっては、政策の方向性にあまり影響されない堅実なビジネス基盤を有する銘柄に投資する好機となるだろう。

これまで同様、ラッセル・インベストメントはマクロとミクロの両面から今後数週間にわたって動向を注視する予定である。

MSCIインデックスに関する著作権及びその他知的財産権はすべてMSCI Inc.に帰属しており、その許諾なしにコピーを含め電子的、機械的な一切の手段その他、あらゆる形態を用い、インデックスの全部または一部を複製、配付、使用することは禁じられています。またこれらの情報は信頼のおける情報源から得たものでありますが、その確実性および完結性をMSCI Inc.は何ら保証するものではありません。

インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。