ポートフォリオ分散におけるコモディティ投資の重要性と効果

以下は、2021年3月25日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文はこちら。

2021年のエクスポージャー管理

今日の市場環境において、長期的な期待リターンを向上させるものは如何なるものでもメリットとなり得ます。しかし、長期に亘るディスインフレ・サイクルの結果として、国債利回りが歴史的な低水準となった現在、国債(および債券全体への配分)が、これまでのように十分な分散投資効果を発揮できなくなる可能性が多分にあります。この場合、コモディティへのエクスポージャーは、ポートフォリオが必要とする薬となるでしょうか?

スプーン1杯の砂糖1…

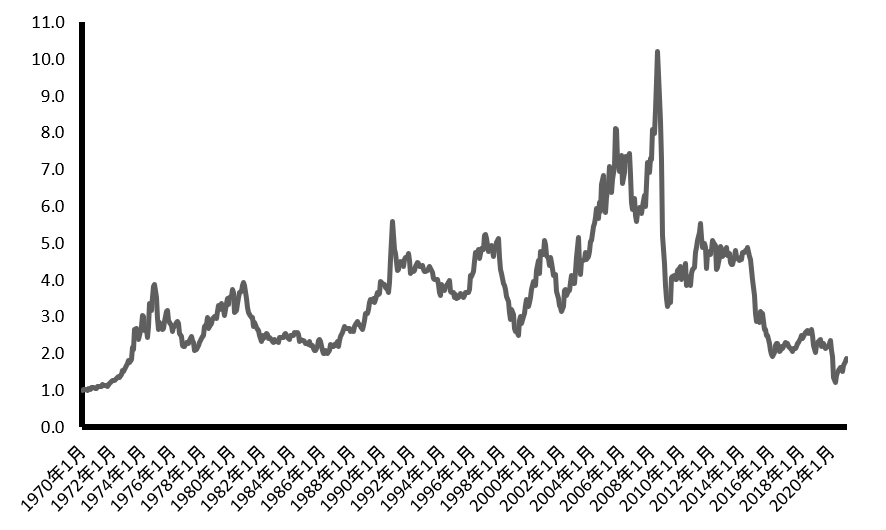

過去数十年に亘るディスデフレ・サイクル下の中でコモディティ投資に関わってきた人は、だれもがかなりの痛みに耐えてきました。2008年半ば以降にコモディティを保有していた投資家が経験した苦い味は、どれだけの砂糖を加えても中和することはできないでしょう。しかし、過去には、コモディティが非常に魅力的なリターンを実現した時期もありました。最も確立されたコモディティ・インデックスであるS&P GSCIインデックスの入手可能な最長期間の推移を示したものが以下のグラフとなります。

S&P GSCIコモディティ・インデックス(スタート$1からの値動き)

1970年1月31日〜2021年1月31日

出所:ブルームバーグのデータをもとにラッセル・インベストメント作成。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

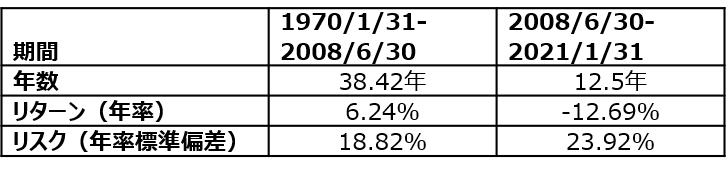

本稿では、10年以上に亘って年率リターンが-12%以下である場合にも、投資家のポートフォリオの中で興味深い役割を果たす可能性があることをお伝えしたいと思います。

分散投資という概念の再考

ビジネススクールで教わる原則に、「フリーランチ(無料の昼食)はない)」と言うものがあります。しかし、金融の世界では、フリーランチに近い概念として分散投資があります。この完全に無料ではない理由が少々やっかいです。資産を分散させる場合、良いものが多過ぎると、ある時点で良いものではなくなってしまいます。もし本当に無料のものがあったとしたら、可能な限りそれを大量に保有しようとするでしょう。長期的に見ると、コモディティは株式よりも期待リターンが低く、リスクが高い傾向にあります。したがって、コモディティへの過剰な投資は株式への過剰な投資より好ましくないアイデアと言えますが、どちらか一方でも多過ぎると、どちらも最適ではない分散投資になってしまいます。

分散投資とリバランスの関係

私たちの多くは、主要なリターンをもたらす資産(株式)のみに投資するよりも、優れたリスク調整後のリターンを提供することを目的とした現代ポートフォリオ理論に基づくポートフォリオ構築によって、すでに分散投資を実践しています。その方法は運用会社ごとに異なりますが、投資コンサルタントは資産クラスのリターンと資産クラス間の相関関係を予測し、これらの主要なインプットから効率的なマルチアセット・ポリシー(政策アセットミックス)を作成します。分散投資についてはよく話題になりますが、なぜ分散投資が有効なのかについてはあまり深く考えないものです。

筆者が最初にマルチアセット運用に従事した当時のメンターが、分散投資のマジックとその背後にある数的根拠をうまく捉えた記事を紹介してくれました2。ここでは、そのコンセプトをお伝えする事を優先し、その方程式については省略しますが、簡潔に述べると、分散投資を行うことで各部分のリターンの合計よりも大きなリターンを得られるポートフォリオを作ることが可能となり、そして、その上回った分のリターンが分散投資の効果を示すリターンである、というものです。しかしここでの注意点は、これがバイ・アンド・ホールドのポートフォリオではないということです。つまり、政策ポートフォリオと同様に、各資産の月次リターンに各資産の目標配分比率を乗じて算出されることが仮定されています。このポートフォリオにおいては、毎月目標配分比率にリバランスされることが仮定され3、この暗黙のリバランスとの前提が、分散投資のリターン創出のカギとなっています。

分散投資に適した資産とは?

価格変動の大きい資産クラス – これは、コモディティの価格変動性つまりボラティリティがメリットとなるケースのひとつです。価格変動が大きければ、リバランスによって安値で買い、高値で売ることの出来る可能性が高まります。

現在の保有銘柄と非相関のリターン – 保有銘柄間の相対的なパフォーマンスの乖離により、リバランス取引の必要性が生じます。S&P500を60%、バークレイズ・キャピタル・トレジャリー指数を40%で構成したポートフォリオ(以下60/40)の月次リターンの相関関係は以下の通りです。これは、より期間の短いブルームバーグ・コモディティ指数(以下BCOM)とゴールドマン・サックス・コモディティ指数(以下GSCI)との比較を可能にするため、1990年12月31日から2021年1月31日までの短めの期間を対象としています。

60/40とGSCIの相関係数は0.20だったのに対し、60/40とBCOMの相関係数は0.25でした。この違いは、BCOMでは変動の大きいエネルギー・セクターへのウェイトがGSCIより低いことによるものと考えられます。これらの値は、ラッセル・インベストメントのモデルで計測した今後10年間*の世界のコモディティの相関係数と同程度となります。

プラスの期待リターン – 期待リターンがプラスであれば、ポートフォリオの中での役割期待を果たすうえで、組入対象資産として見落とすリスクを退けることができます。ラッセル・インベストメントの10年間の戦略的リターンの想定*は、現在のT-Billを年率3.8%上回る水準です。

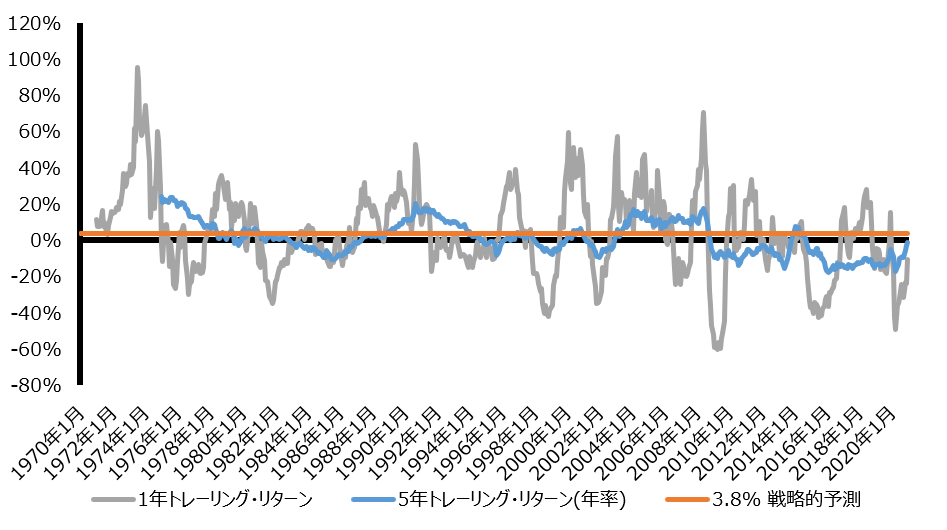

コモディティのリターンは、おそらく株式のリターンサイクルよりも深く、長いサイクルで推移します。特に資本集約的な産業では、設備投資の削減によって最終的に商品の供給が減少するまで、価格低迷の環境が何年も続くことがあります。特に、株式市場全体に占める割合が著しく低下している資源セクターでは、その傾向が顕著です。長期的な平均リターンは、有利なサイクルに乗っているときのパワーより重要ではありません。この目的のためには、年率換算した5年間のローリング・リターンを参照するのがよいでしょう。GSCIを使用している理由は、1970年代の高インフレ局面を含む長期のトラックレコードにより、コモディティが再び強くなる環境をよりよく表していると考えられるからです。

S&P GSCIコモディティ・トレーリング・リターン

(1970年1月31日〜2021年1月31日)

2021年1月末時点。米ドルベース。1年を超えるリターンは年率換算。上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

*オレンジ線はラッセル・インベストメントのモデルで計測した10年間の戦略的リターン。戦略的リターンの期待値は、リターンを保証するものではなく、また、実際の年間リターンは、この予測値を中心に変動するものとなります。

世界金融危機(2008年)以降のコモディティのベア・サイクルは、歴史的に見ても非常に深いものでした。5年間のトレーリング・リターン(水色の線)は、長期間マイナスの領域に留まっていましたが、プラスの水準に向かいつつあるように見えます。この勢いが続けば、コモディティに対するリターンは、上昇の初期段階では10年の予測期間全体*(濃いオレンジ色の線)よりも、はるかに高くなる可能性があります。

エクスポージャー取得のためのアクセス方法は?

オーバーレイを使うことにより、資金を払い込むことなく分散エクスポージャーの追加が可能となり、実質的にキャッシュ・エクスポージャーをショートさせることができます(先物契約の利用により資金調達レートを上回る資産のリスク・プレミアムの提供が可能であるため)。オーバーレイを使用する代わりに、コモディティのエクスポージャーを完全にファンディングすることも考えられます。その場合、新しい分散投資の対象資産は、既存の資産とその期待リターンに代わって、ポートフォリオのリターンに寄与出来るものでなければいけません。

以下は、活発に取引されているコモディティのリストです。

- WTI原油

- ブレント原油

- 天然ガス

- 大豆

- トウモロコシ

- 金4

- 銅

- 銀

出所:Futures Industry Association 2020年12月末時点

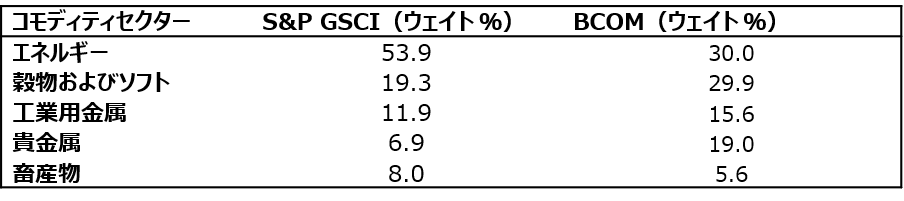

下表でご覧いただけるように、エネルギー関連商品は最も流動性の高いリストの上位にありますが、穀物や金属も市場で大きな割合を占めています。商品先物取引を利用することで、より対象を絞った取引を行うこともできます。しかし、最も簡単にエクスポージャーを取得する方法は、最も一般的な2つの商品先物指数のいずれかを経由することです。S&P GSCIの方が古くからありますが、BCOMを好む投資家の方が幾分多いようです(エネルギーに偏らず、より分散されているため)。

出所:S&P Dow Jones, Bloomberg 各指数の2021年目標配分構成

インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

これらにはいずれも、トータル・リターン・スワップを介してアクセスすることができます(ISDA契約が必要)。S&P GSCIの上場先物取引は、エクスポージャーが小さい場合や、顧客がOTC契約を持っていない場合に利用することができます。この市場のキャパシティは非常に小さいため、エクスポージャーを維持するためには別のリスクが発生します(四半期ごとの先物コントラクトのローリング)。資金調達コストは時とともにこれは変化しますが、2021年2月中旬時点では3か月T-Billに8~9bpを上乗せしたレートで、いずれかのインデックスで額面2億5,000万米ドル程度のロング・エクスポージャーを取得することができます。また、各インデックスのセクター・レベルでは、額面5,000万米ドル程度の、よりターゲットを絞ったエクスポージャーを得ることができます。

両インデックスは、担保付きの商品先物契約を保有する前提で計算されているため、スポット価格に対しては時によってリターンの乖離が生じます。原資産である先物市場の需給特性により、先物契約が原資産となるスポット市場に対して、プラスのロールイールドになるか、マイナスのキャリーコストになるかが決まります。

適切なコモディティへの配分は?

分散投資効果は、組入資産の数を増やすほど低減していきます。当然のことながら、ポートフォリオにはそれぞれ異なる資産構成があります。金利環境やリフレの可能性を考えると、債券の配分比率が相対的に高い場合でも、コモディティのエクスポージャーを増やすことでそのマイナスの効果を相殺することが可能になると考えられます。一般的には、2%から5%程度の組入で十分に有効な分散投資の効果が得られるとされています。それ以上の配分には、当該資産クラスに対する相応の戦略的なコミットメントが必要になります。

資金の払い込みを伴わないエクスポージャー(限定的なレバレッジの使用を許容する場合)では、平均的なリターンの向上は、ポートフォリオ全体で19bp程度となると試算されます(戦略的予想値3.8%のリターン*×5%のアロケーション)。ここでのポイントは、ポートフォリオ全体のリスクはほとんど増加することなく、分散投資効果の向上がみられることです。しかし仮にエクスポージャーを直接ファンディング(レバレッジを制約する)した場合、期待リターンの向上は、おそらく債券(米国債)からの分散投資効果の犠牲を伴うことになるでしょう。

結論

今日の市場環境において、長期的な期待リターンを向上させるものは如何なるものでもメリットとなり得ます。コモディティ市場は最近まで厳しい弱気相場が続いていましたが、景気刺激策によりインフレ懸念が生じる場合には、今後はコモディティへの投資がポートフォリオ特性の向上に貢献することが期待されます。コモディティ市場は現在底を打ったようにも見えますが、デフレの進行が強まったり、新たな景気後退につきもののデフォルト危機が発生したりすると、コモディティ市況のリバウンドが遅れるリスクもあります。その場合では、リフレが再び軌道に乗るまでの間は、長期国債がコモディティをアウトパフォームすることになるでしょう。しかし、長期に亘るディスインフレ・サイクルの結果、国債利回りが歴史的な低水準となった現在、国債(および債券全体への配分)が、これまでのように十分な分散投資効果を発揮できなくなる可能性があります。こうした状況では、パッシブな形態であれ、アルファを追求するアクティブな戦略であれ、コモディティへのエクスポージャーが特に有効になると考えられます。

最終的に、投資家の皆様のポートフォリオはかつてないほど多くのリスクにさらされる可能性があります。これらのリスクをどのように軽減すればよいのでしょうか? 誰と相談すればよいのでしょうか? 私たちは、お客様のエクスポージャーの管理や、今後の困難な道のりのナビゲートを支援できる経験と能力を備えていると考えています。ラッセル・インベストメントがどのようにお役に立てるか、ぜひご相談ください。

*ラッセル・インベストメントのモデルで計測した10年間の戦略的リターン。戦略的リターンの期待値は、リターンを保証するものではなく、また、実際の年間リターンは、この予測値を中心に変動するものとなります。

11964年に公開されたミュージカル映画「メリー・ポピンズ」で、ジュリー・アンドリュースが「スプーン1杯の砂糖があれば苦い薬も楽に飲める」と歌っています。免責事項:砂糖は商品先物取引の対象となっていますが、特に砂糖を投資対象とするものではありません。また、映画公開から66年が経過した現在、より多くの甘味料が出回っている中で砂糖の優位性のみを述べるものでもありません。

2「分散投資のリターンと資産の貢献度」David G. BoothおよびEugene F. Fama著、『Financial Analysts Journal』1992年5-6月版

3 私たちが規律あるリバランスの枠組みを重視する主な理由は、政策ポートフォリオが自由なリバランスの恩恵を受けていることです。この行動をポートフォリオ内で模倣することがリバランス・リターンの獲得を通した政策への追随となり、政策に対する相対的なリスクを低減しようとする動きとなります。

4 Recent Strategy Spotlight(Sahlin、2021年1月)では、金へのエクスポージャーにアクセスする方法を紹介しています。

S&P GSCI コモディディ・インデックスは、S&Pダウ・ジョーンズ・インデックスが算出・公表する、世界のコモディティ市場全体の動きを表す商品指数をいいます。S&P GSCI コモディディ・インデックスに関する著作権等の知的財産権、その他一切の権利は、マグロウヒル・カンパニーズの一部門であるスタンダード・アンド・プアーズに帰属します。

ブルームバーグ・コモディティ・インデックスは先物契約を使用して現物商品(コモディティ)への流動性が高く分散化されたエクスポージャーを提供するよう設計されたインデックス・ファミリーです。ブルームバーグは、ブルームバーグ・ファイナンス・エル・ピーの商標およびサービスマークです。ブルームバーグ・ファイナンス・エル・ピーおよびその関係会社(以下「ブルームバーグ」と総称します。)またはブルームバーグのライセンサーは、ブルームバーグ・バークレイズ・インデックスに対する一切の独占的権利を有しています。

コモディティは伝統的資産よりもボラティリティが高い場合があります。コモディティの価値は、市場全体の動きの変化、特定の産業やコモディティに影響を与える金利やセクターの変化、国際的な経済・政治・規制の動向などの影響を受ける可能性があります。