ケーススタディ:通貨管理戦略がもたらす分散効果の特長

以下は、2023年7月6日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文はこちら。

概要:

- アブソリュート・リターン・カレンシー・ストラテジー(ARCS)は、3つのファクター(キャリー、バリュー、トレンド)にエクスポージャーを分散させる通貨管理戦略です。

- この戦略は伝統的資産との相関性が低く、負の相関関係になる場合もあります。そのため、比較的小さいリスクで、または追加リスクなしで、マルチアセット・ポートフォリオのリターンを強化することが可能です。

- ラッセル・インベストメントはARCSに関して、将来のリターン見通しも十分に良好と考えています。なぜなら、ARCSの将来のリターンを示唆する2つの指標が近年改善しており、過去平均を上回っているからです。それらの指標は、ARCSキャリーファクターとARCSバリューファクターに関連しています。

通貨管理は、マルチアセット・ポートフォリオ運用において見逃されることが多い要素です。しかし、通貨戦略を組み込むことによって、ポートフォリオの価値を高められる可能性があります。2022年の資本市場で発生した困難な状況はその好例です。米国株式60%、米国債券40%で投資する60/40ポートフォリオは、底をつけた2022年10月には年初来の下落率が20%以上に達しました。

インフレが急上昇し、米連邦準備制度理事会(FRB)が積極的に利上げする環境において、債券は通常の分散機能を果たすことができませんでした。しかし、ラッセル・インベストメントはアブソリュート・リターン・カレンシー・ストラテジー(ARCS)を活用して株式と債券に分散効果をもたらし、プラスのリターンを生み出すことができました(図表1)。ARCSは、3つのファクター(キャリー、バリュー、トレンド)にエクスポージャーを分散させる、強固で透明性の高いルールベースの戦略です。この戦略は伝統的資産との相関性が低く、負の相関関係になる場合もあります。そのため、リスクをほとんど追加することなく、マルチアセット・ポートフォリオのリターンを強化することが可能です。

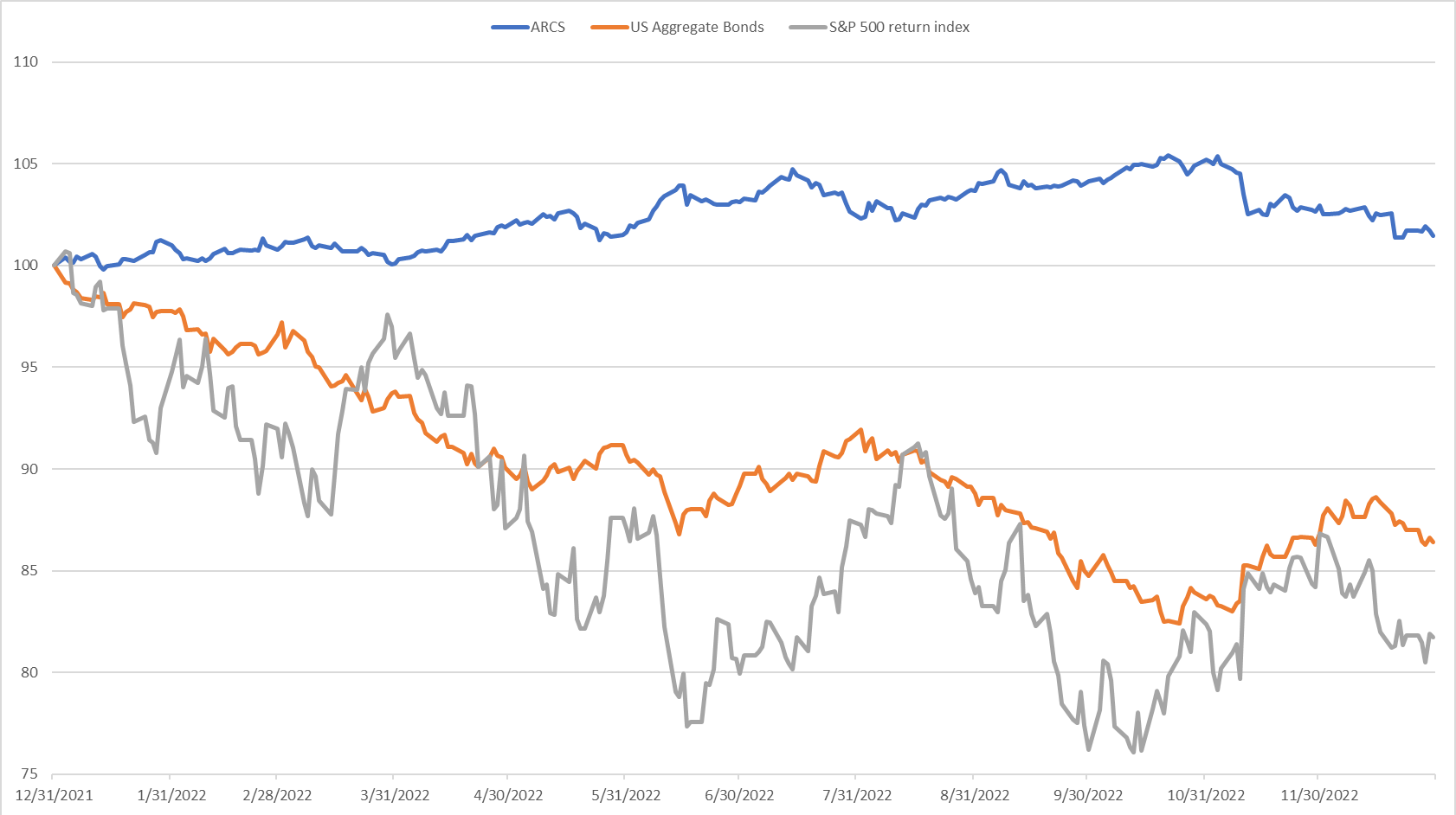

図表1:アブソリュート・リターン・カレンシー・ストラテジーと米国株式・債券のリターン指標

Click image to enlarge

出所: Refinitiv Datastreamのデータを元に、ラッセル・インベストメント作成。2022年12月31日現在、2021年12月末を100として指数化。米ドルベース。

上記は過去のデータによる試算であり、将来の投資収益等の示唆あるいは保証をするものではなく、その結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。上記はARCS指数のリターンであり、実際のARCS運用のリターンではありません。

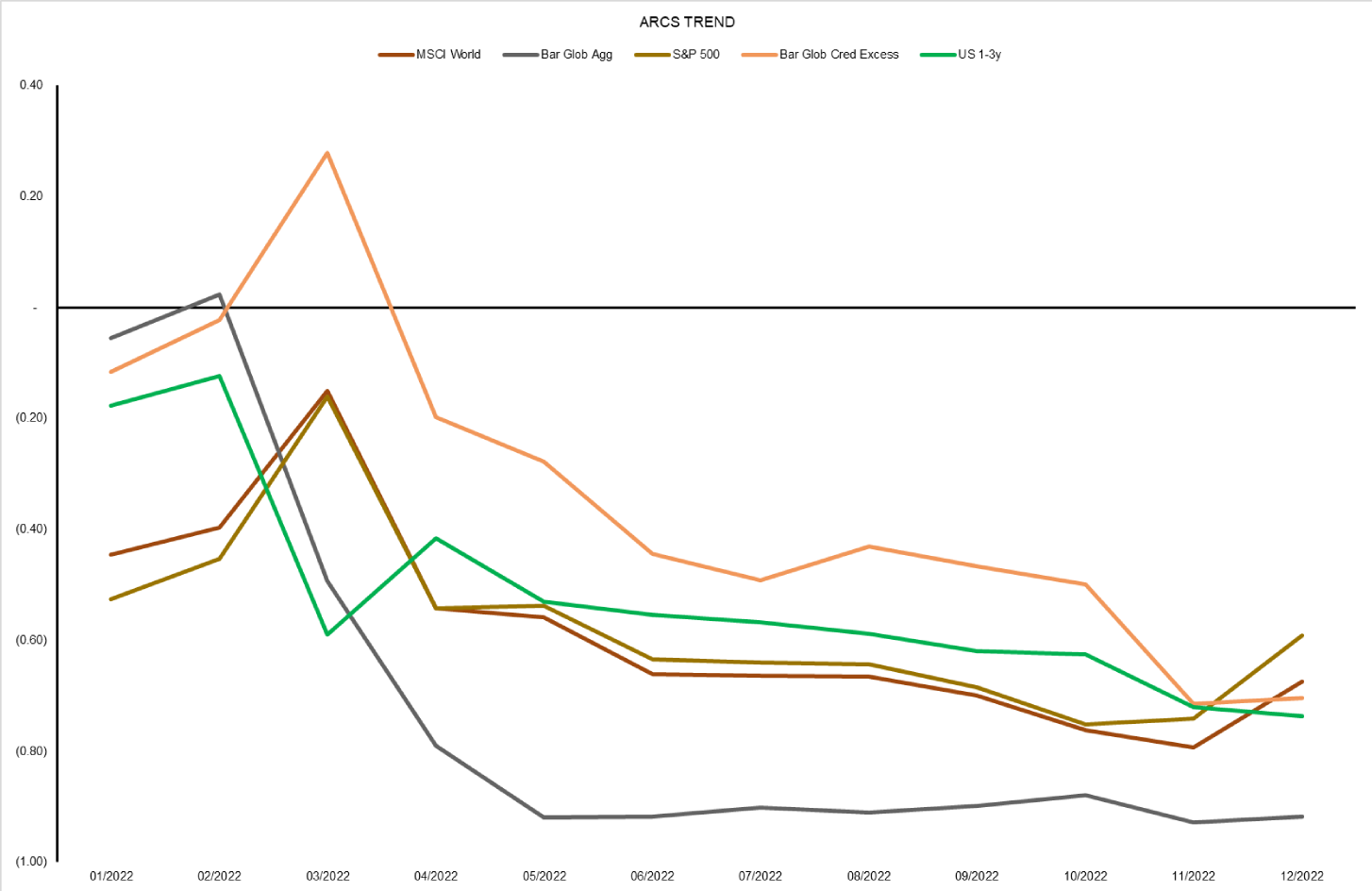

2022年を通して、ARCSは主要な伝統的資産クラスと負の相関関係(1年ローリング)にありました。その要因は、図表2で示すとおり、ARCSトレンドファクターでした。FRBが急速な利上げサイクルを開始したため、米ドルが上昇し、強い上昇トレンドが形成されたのです。ARCSトレンドは2022年の大半において、米ドルの明確なロングポジションをとりました(特に日本円に対して)。2022年にリスクフリーレートの水準が大幅に上昇したことから、グローバルおよび米国の株式、クレジット、債券など、伝統的資産クラスは下落しました。図表2では、金融環境が引き締めに移行するにつれて、ARCSトレンドと伝統的資産クラスとの負の相関関係(1年ローリング)が一層進んだことが分かります。

図表2:ARCSトレンドファクターの各種資産クラスとの相関

Click image to enlarge

出所:ラッセル・インベストメント、Bloomberg、2022年12月31日現在

出所:ブルームバーグのデータをもとにラッセル・インベストメント作成。2022年1月末日から2022年12月末まで。米ドルベース、月次。相関は、MSCIワールド、グローバル総合債券、S&P500、グローバル・クレジット、米国債1‐3年の超過リターンとの関係です。上記は過去のデータによる試算であり、将来の投資収益等の示唆あるいは保証をするものではなく、その結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。上記はARCS指数のリターンであり、実際のARCS運用のリターンではありません。

2022年10月から2023年4月までについては、株式と債券はある程度回復し、ARCSトレンドは高いリターンの一部を吐き出しました。しかし、ラッセル・インベストメントの通貨戦略が、他の資産クラスにとって困難な環境において分散効果を発揮できると示したことは朗報です。ARCSの長期的な可能性は、主要な伝統的資産クラスと相関することなく適度なプラスリターンを生み出せるかにかかっています。2022年には、ARCSと株式や債券との相関性が負にもなることが示されました。

なぜいまARCSなのか?

ラッセル・インベストメントでは、ARCSは将来のリターン見通しも十分に良好と考えています。ARCSの将来のリターンを示唆する2つの指標が近年改善しており、過去平均を上回っているからです。それらの指標は、ARCSキャリーファクターとARCSバリューファクターに関連しています。

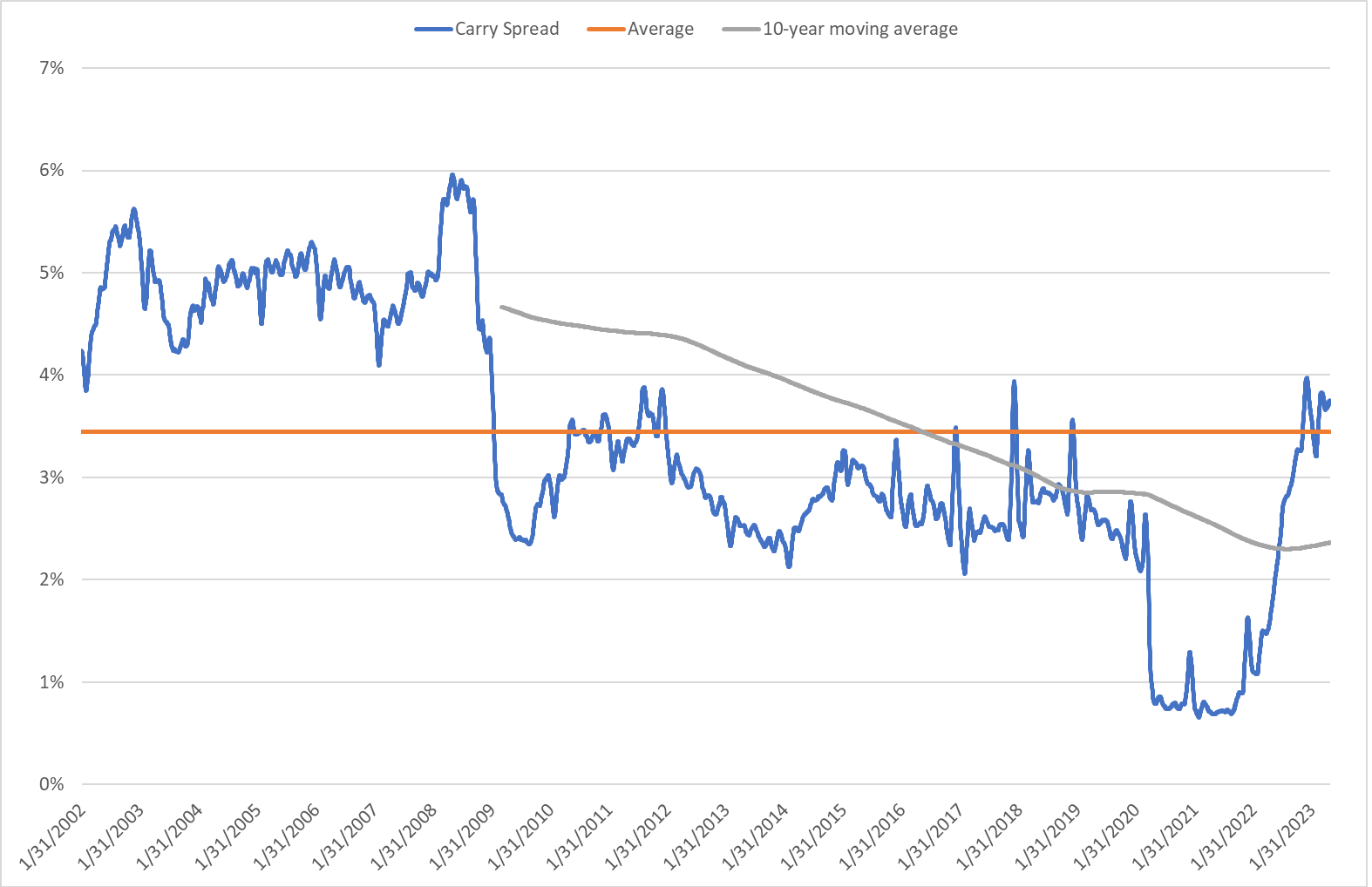

ARCSキャリーでは、短期金利が最も高い通貨をロングし、最も低い通貨をショートします。キャリースプレッドは、ロングしている通貨の平均金利とショートしている通貨の平均金利の差と定義できます。為替スポットレートと金利が変動しなければ、キャリー戦略はこのスプレッドがリターンとなります。図表3では、キャリースプレッドを全標本平均と10年移動平均に対してプロットしています。平均キャリースプレッドの3.4%は、同期間のARCSキャリー戦略のリターンに近いことがわかります。2023年4月末のキャリースプレッドは3.7%で、全標本平均をわずかに上回り、2.3%の10年移動平均は大きく上回っています。これはARCSキャリーファクターのリターン見通しに関する有望な中期的指標ですが、実現リターンは大きく乖離する可能性があることに留意する必要があります。一般的に、キャリースプレッドが急速に縮小、つまり金利差が縮小する場合(例:2008年や2020年)よりも、拡大または安定する場合の方がキャリーファクターのリターンにとって有益です。

図表3:キャリースプレッドと平均

Click image to enlarge

出所:ブルームバーグのデータをもとにラッセル・インベストメント作成。2023年5月22日時点。米ドルベース。上記は過去のデータによる試算であり、将来の投資収益等の示唆あるいは保証をするものではなく、その結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。上記はARCS指数のリターンであり、実際のARCS運用のリターンではありません。

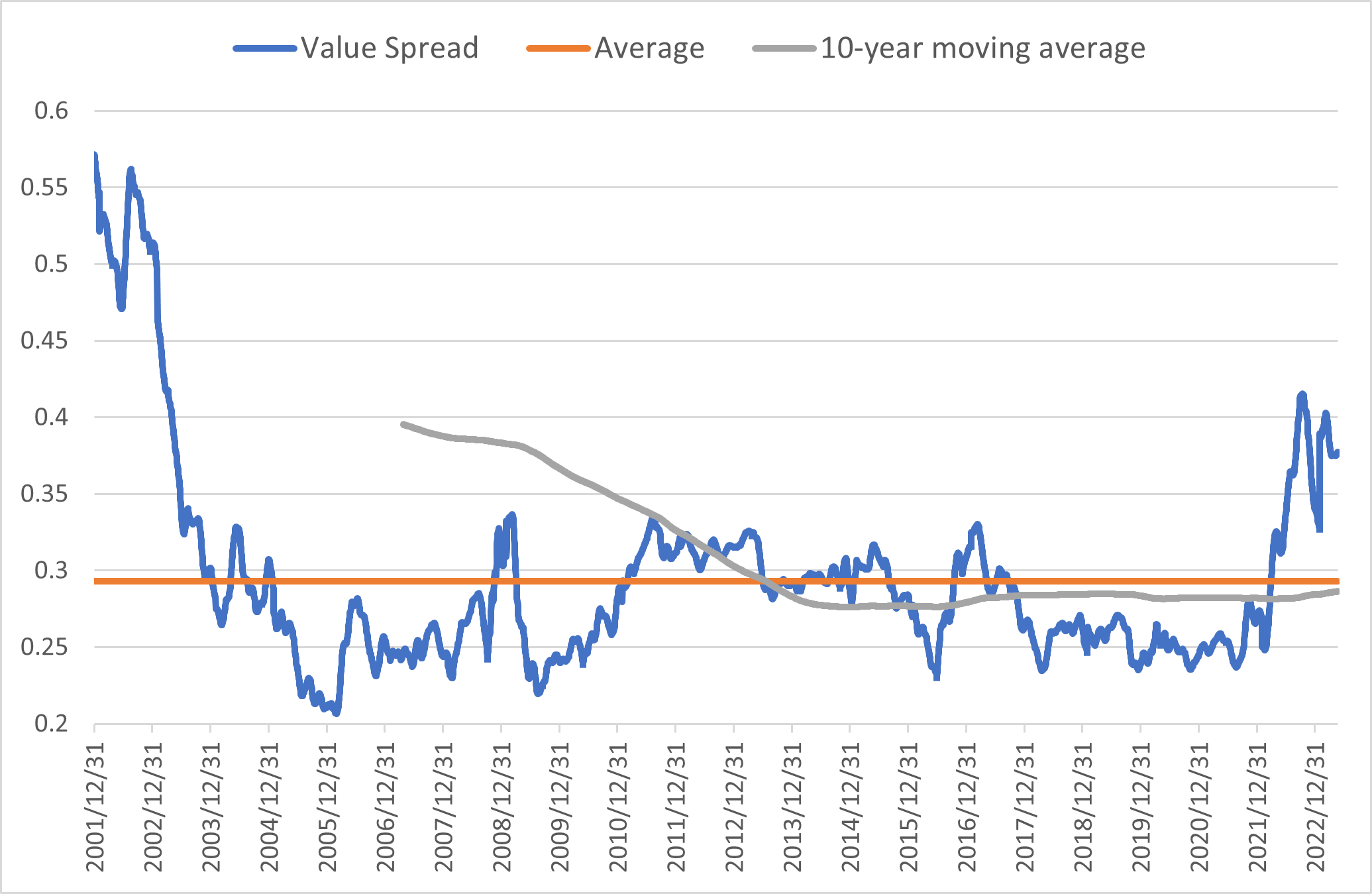

ARCSバリューファクターについても、将来に関する同じような指標があり、ラッセル・インベストメントでは「バリュースプレッド」と呼んでいます。バリュエーションは、対米ドルスポット為替レートと購買力平価水準(「均衡為替レート」)との差として測定されます1 。バリューファクターでは、為替レートが均衡レートを下回る割安な通貨をロングし、割高な通貨をショートします。バリュースプレッドはキャリースプレッドと類似しており、ロングしている通貨の平均ミスバリュエーションとショートしている通貨の平均ミスバリュエーションの差を意味します。

図表4では、バリュースプレッドを全標本平均と10年移動平均に対してプロットしています。バリューファクターのリターン見通しに関する指標であるバリュースプレッドは38%で、いずれの平均(約29%)も大きく上回っています。一般的にバリュースプレッドが拡大、つまりミスバリュエーションが拡大するとARCSバリューファクターは下落します(例:2020~2022年)。バリュースプレッドが縮小すれば、ARCSバリュー戦略にとっては基本的に有益です(例:2001~2006年)。現在のバリュースプレッドは比較的大きいため、今後は縮小する可能性が高い状況です。スプレッドが現在の水準を大幅に上回っていたのは、2000年代初頭のみです。

図表4:バリュースプレッドと平均

Click image to enlarge

出所:ブルームバーグのデータをもとにラッセル・インベストメント作成。2023年5月22日時点。米ドルベース。上記は過去のデータによる試算であり、将来の投資収益等の示唆あるいは保証をするものではなく、その結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。上記はARCS指数のリターンであり、実際のARCS運用のリターンではありません 。

結論

困難な状況だった2022年において、ラッセル・インベストメントのアブソリュート・リターン・カレンシー・ストラテジーがいかに株式や債券に分散効果をもたらしたかを解説してきました。また、ARCSは将来のリターンに関する指標も有望に見えます。

通貨ファクター投資の規律を守ったシステマティックなプロセスにより、外国為替市場においてリターンを生み出すファクターを活用できます。ラッセル・インベストメントの見解として、為替市場では長年の試練に耐えてきたファクターが3点あります。それは、キャリー、バリュー、トレンドです。景気後退のリスク、政治的不安、金利に関する懸念などのために、困難な状況が続くと考えられており、投資家はリターンや分散効果をもたらす新たな源泉を模索する必要があります。ARCSなどの通貨戦略は、リスクプロファイル改善やリターン向上に活用できる可能性を秘めています。

1 3つの戦略すべてについて米ドルを参照通貨に選んでいますが、ポジションとリターンは参照通貨の選択とは関係ありません。

ARCS指数(Absolute Return Currency Strategy Indicator)はラッセル・インベストメント グループからの委託を受けてIHS Markit社が算出する、客観性のある公表データに基づき定量的に構築されるファクター運用戦略です。同指数(indicator)の知的財産権はラッセル・インベストメント グループに帰属します。

MSCIインデックスに関する著作権及びその他知的財産権はすべてMSCI Inc.に帰属しており、その許諾なしにコピーを含め電子的、機械的な一切の手段その他、あらゆる形態を用い、インデックスの全部または一部を複製、配付、使用することは禁じられています。またこれらの情報は信頼のおける情報源から得たものでありますが、その確実性および完結性をMSCI Inc.は何ら保証するものではありません。

ブルームバーグ(BLOOMBERG)は、ブルームバーグ・ファイナンス・エル・ピー(Bloomberg Finance L.P.)の商標およびサービスマークです。ブルームバーグ・ファイナンス・エル・ピーおよびその関係会社(以下「ブルームバーグ」と総称します。)またはブルームバーグのライセンサーは、ブルームバーグインデックス(BLOOMBERG INDICES)に対する一切の独占的権利を有しています。

ダウ・ジョーンズの指数に係る著作権、登録商標およびこれに係る全ての知的所有権は、ダウ・ジョーンズ社に帰属します。

インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。