新時代の為替リスク管理

主要通貨の位置づけ

為替は株式や債券といった資産とは異なり、保有していれば必ずリターンが得られるものではない。また、円投資家と他通貨の投資家から見える風景が全くの裏返しになるように、どの通貨によって立つかによって為替との向き合い方は変わってくる。まずは主要通貨について分類してみたい。

米ドル・円を含めた先進国通貨を「資金調達通貨」と「投資通貨」に分類することができる。まず資金調達通貨の特徴としては、①低金利であること、②流動性が高いことが挙げられ、日本円やスイスフランがこの代表格といえる。以前は「投資通貨=高金利通貨」とされていたが、世界の低金利政策を受け、世界景気に動向が左右される資源国通貨が投資通貨として扱われるようになった。ただ、足元では各国中銀の利上げ観測が高まる中、再度高金利通貨が投資通貨になる可能性がある。

資金調達通貨と投資通貨は市場のリスクセンチメントに異なった反応をする。リスクセンチメントが改善した場合、投資通貨が買われ、一方で資金調達通貨が売られる傾向があり、所謂「キャリートレード」が見られる。そしてセンチメントが悪化した際には、キャリートレードのポジションが巻き返され、投資通貨が下落、 資金調達通貨が買い戻される。

為替管理の考え方

為替にはリスクがあり、為替先物を売り建てすることでその動きをヘッジできるが、それにはヘッジコストがかかる。資金調達通貨である円投資家は、基本的にはヘッジコストを払う側の立場であることがほとんどである。外国債券であれ外国株式であれヘッジすればリスクは下がるが、2000年代以降はリターンも下がる傾向があった。これはヘッジコストの影響が大きい。こういったことを踏まえ、為替リスク管理方針を考えるにはどうすればよいか。

まず、為替リスク管理は長期戦略と短期戦略と二段階に分けて考えるのが分かりやすい。長期戦略とは、全体のヘッジ率をどうするかということで、それは為替にリスクに見合ったリターンがあるのかと考えるかがポイントとなる。正直なところ、リターンをどう見るかは様々な説があり、何を信じるかによって最終的なヘッジ率は異なる。金利平価説に立てば為替リターンはマイナスと考えることとなりフルヘッジ指向に、為替リターンをゼロと考えれば部分ヘッジ指向に、フォワードレートバイアスがあると考えれば為替リターンによる上乗せを期待することとなりノーヘッジ指向となる。これ以外に、リターンをモデルで算定する考え方もあり、これは時々においてヘッジ比率が変化しやすくなる。

次は短期戦略であり、この目的はリターンリスクの効率化となる。現在ある選択肢について、目的別に導入候補を挙げると、例えば、外国株式における為替リスクの下振れ抑制の目的であれば「ダイナミックヘッジ」、ヘッジ外債におけるリターン補強であれば、「通貨指数型」の検討例がある。

以下、通貨指数型について説明する。

通貨指数型とはなにか

~主要理論と実証分析~

通貨指数型を説明する前に、まず為替相場に関する主要理論及び実証分析を見てみる必要があるだろう。主要理論として①「購買力平価」、②「金利平価」が挙げられる。購買力平価は、インフレ率の相対的に高い国の通貨は低い国の通貨に対して下落する事を示唆している。そして、金利平価は2国間の金利差を解消するように為替レートは決定されるとするものあり、低金利通貨が高金利通貨に対して上昇する(すなわち円高になりやすい)事を示唆する。

ただ金利平価に対しては、フォワードレートバイアスと呼ばれる真逆の説もある。フォワードレートバイアスは実証分析により確認できる動きで、高金利通貨は低金利通貨に対し上昇する傾向がある事を示唆しており、キャリートレードの根拠とされている。もう1つの主要な実証分析は「系列相関」と呼ばれ、一旦始まったトレンドは転換点を迎えるまで継続することが実証されている。

通貨指数型はいくつかあるが、その多くは、購買力平価、フォワードレートバイアス、そして系列相関を取り入れたものとなっている。

~通貨指数型の構造~

この項では、ARCS指数1を例に通貨指数型の構造を見ていきたいと思う。ARCS指数は先進国10通貨を対象としており、前述のフォワードレートバイアス を反映したキャリーファクター、購買力平価を反映したバリューファクター、系列相関を反映したトレンドファクターを組み合わせてたルールに基づきロング・ショートポジションを構築する。キャリーは高金利通貨の買い持ちと低金利通貨の売り持ち、バリューは購買力平価を元に割安な通貨の買い持ちと割高な通貨の売り持ち、トレンドは上昇トレンドのある通貨の買い持ちと下落トレンドのある通貨の売り持ちで構成される。3つの異なった理論や実証分析を反映したこれらのファクターの分散効果により、指数全体はより安定的なパフォーマンスが期待できる。また、他の通貨指数型についても、それぞれルールが若干異なるものの、大まかな構成は同じである。

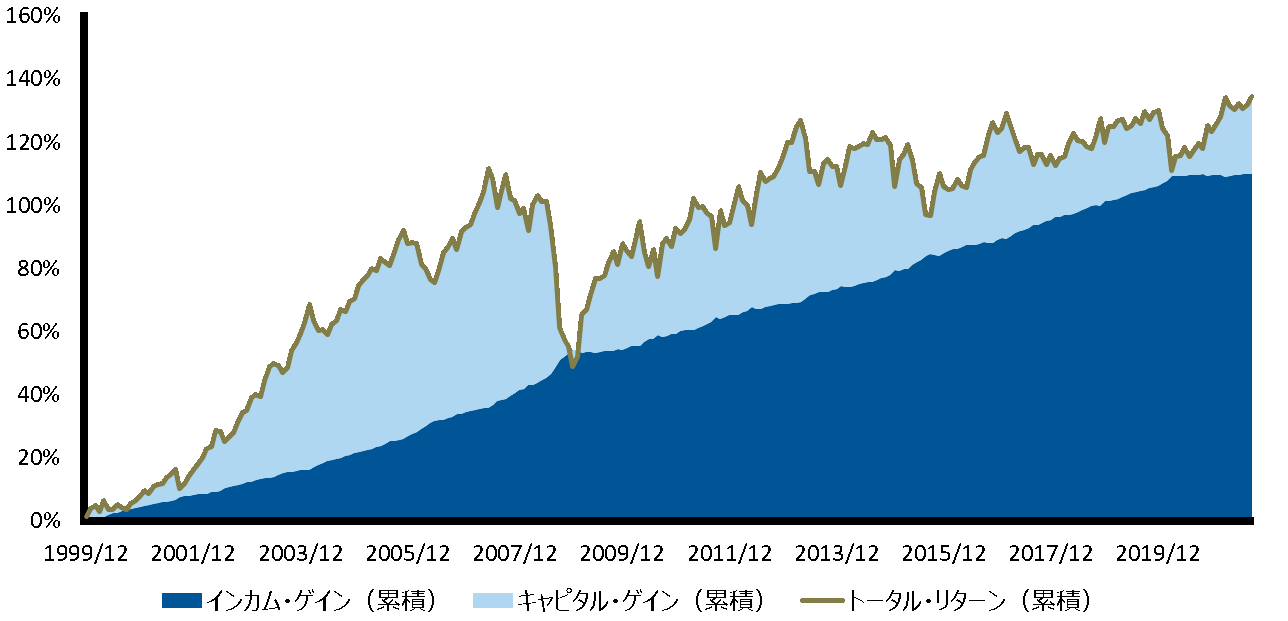

それぞれのファクターの特徴をまとめると、まずキャリーファクターの特徴は二つ挙げられる。①キャリーファクターは、市場が安定している場面では、堅調に推移する傾向がある。これは、投資家のリスク選好度が高まりキャリートレードが盛んに行われる事から、高金利通貨は上昇し低金利通貨は下落し、キャリーファクターの追い風となるからである。一方、市場のリスクセンチメントが悪化した場面では、キャリートレードのポジションが巻き返されることから、キャリーファクターが苦戦する場面も見られる。もう一つは、②金利差が拡大した局面でリターンが拡大し、キャリーファクターは堅調に推移する傾向がある。キャリーファクターの 累積トータルリターンを、金利差のキャリーから得られるインカムゲインと、為替の変動から得られるキャピタルゲインに分解すると、インカムゲインはキャリーファクターのリターンに大きく寄与している事が分かる(図)。通貨間の金利差が拡大した局面では、インカムゲインの伸びが堅調で、より大きなキャリーファクターの伸びが期待できる。

図 キャリー・ファクターのリターン分解図

Click image to enlarge

2021年9月末時点

グラフは米ドルベース。上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、その結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。 出所:ラッセル・インベストメント

次にトレンドファクターは、市場で持続的かつ明らかなトレンドが見られた際に、堅調に推移する傾向がある。例えば、2008年のリーマンショック時には、為替市場では円高そしてリスクオフのトレンドが見られ、これを捉えた事からトレンドファクターは強いパフォーマンスを見せた。ただその反面、方向感に乏しくレンジ相場が続く場合、トレンドファクターが苦戦する傾向がある。

最後にバリューファクターの重要な特徴として、キャリーやトレンド・ファクターと時間軸が異なることが挙げられる。購買力平価は長期的なフェアバリューを示しており、一般的に通貨のフェアバリューに向けての調整には時間を要する。ただバリューファクターは、ほかの2つのファクターと異なった時間軸をとらえていることから、分散効果が期待できる。またこれら3つのファクターはほぼ無相関であり、相互補完の関係にある事から長期的に見ると安定したパフォーマンスを生み出す事が期待できる。

~各市場環境におけるARCS指数の動き~

1970年以降のデータを用い、異なった債券及び株式各市場における当該指数のパフォーマンスを比較した結果、最も指数が堅調に推移したのは、「株価上昇・横這い」2局面であった。過去10回のうち全ての局面において指数はプラスのパフォーマンスとなった。特にキャリーファクターの強さが目立ち、市場におけるセンチメント改善がキャリーファクターの追い風になったと考えられる。またバリュー及びトレンドファクターも5~8割程度の確率でプラスの寄与となり、全体で強い結果となった。

次に「金利上昇局面」3が堅調であった。 指数全体では8割以上の確率でプラスのパフォーマンスとなり、株価上昇・横這い局面同様、キャリーファクターが堅調なパフォーマンスとなった。 堅調な経済見通し、そしてインフレ期待の上昇を背景に、各国中銀による利上げ期待が高まる場面では、金利上昇、金利差拡大が見られる傾向があるほか、センチメントが改善する事も多く、キャリーファクターの追い風になったと考えられる。

一方、「金利低下・横這い」4 局面は、相対的に弱い結果となったものの、7割以上の確率でプラスのパフォーマンスとなった。

そして、最も苦戦したのは「株価下落」5局面である。前述の通り、リスクセンチメントが悪化した場面では、キャリーファクターが苦戦することから軟調なパフォーマンスとなった。ただ、バリュー及びトレンドファクターが分散効果を 発揮したことから、指数全体ではプラスマイナス五分五分のパフォーマンスとなった。

今後もレンジ相場は続くのか?そして通貨指数型に対する影響は?

近年見られた為替市場におけるレンジ相場の原因として、①長期的なインフレ期待が上がらず、各国中銀の低金利政策が続いていることや、②コロナウイルス感染拡大などの要因を背景に先行き不透明感から市場が中長期的な方向感に乏しくなっていることが挙げられる。

今後、為替市場がレンジ相場を脱せるかどうかにとって、各国経済見通しや金融政策の方向感が乖離するかどうかが重要になってくるだろう。先進国の政策金利の推移を見てみると、米国を始め、全ての国で過去に類を見ない水準まで政策金利が低下している。ただ足元では経済成長の見通し回復、そしてインフレ上昇期待を受け、一部の国で利上げ観測が高まっている。米国をはじめオセアニア、 イギリス、カナダでは来年にかけテーパリング、そして利上げが行われる見通しである。一方、日本やユーロ圏を含め、金融政策正常化に出遅れる国も出てくることが予想される。今後、経済見通しや金融政策の乖離を背景に金利差が拡大することが予想され、為替市場でもボラティリティが上昇する可能性がある。

また、実際には利上げが開始される前に、市場は金融政策見通しを織り込み始める。日本とその他先進国の2年国債の金利差を見てみると、リーマンショック後、金利差は縮小傾向を辿ったものの、足下では一部先進国の利上げ見通しを織り込む中、金利差が拡大している。今後、更に利上げを織り込む動きが見られれば、金利差拡大を受け、為替市場がレンジ相場を脱するサポートになる可能性が高いと言えるだろう。

これまでの市場環境は、前述の金利低下横ばい局面にあたると言える。為替市場がレンジ相場に直面したことや金利差縮小を受け、当該指数にとっては難しい時期が続いた。しかし、これから金利上昇局面を迎えれば、指数にとってプラスの変化となると考えらる。特に、金利差が拡大すれば、キャリーファクターが牽引し、指数全体が堅調に推移する事が期待される。またトレンドファクターにとっても、為替市場がレンジ相場を脱する事はプラスになると言えるだろう。

まとめ

通貨指数の構成から見て、金利上昇局面は、おおむねキャリーが好調でけん引するため過去のパフォーマンスでは有利なことが多かったことが分かる。金利が上がると金利差が付くのと、キャピタル収益も好調になるのが背景である。一方、金利のレンジ相場が続くと、3指数が補完しあうため大きなマイナスは無いものの、キャリーがリターンをけん引することにもなりにくいという傾向がある。一方で株価上昇・下落局面については、基本的に株価に連動する傾向があり、株価下落時の下支え効果は期待しない方がよいようである。

さて、このような性格を持つ通貨指数の活用目的だが、一つとしてヘッジ外債のリターン補強が挙げられよう。特に、ヘッジ外債は金利差が高まるとヘッジコストが上がってリターンが減退するため、そのカウンタープランの一つとしても考えられる。また、実務面を考えると、この通貨指数を使うには、為替オーバーレイ口座を用いるか、通貨指数が組み入れられたファンドに投資するということになる。外国株式やオルタナティブの為替ヘッジをオーバーレイ口座を立てて行っている場合、そのオーバーレイ口座にて導入するという考え方も考えられる。こちらはポートフォリオ全体のリターンリスク改善という目的になる。

現在は、レンジ相場を脱するかどうかの分水嶺にあると言ってもよい。投資家としていつも緊張感を維持して、最善の方策が何か常に考えておく必要がある。

1 ARCS指数(Absolute Return Currency Strategy Indicator)はラッセル・インベストメント グループからの委託を受けてIHS Markit社が算出する、客観性のある公表データに基づき定量的に構築されるファクター運用戦略です。同指数(indicator)の知的財産権はラッセル・インベストメント グループに帰属します。

21970年以降にMSCI world ローカルが10%以上下落した期間を「株価下落局面」と定義。

31970年以降に米国債10年指数が4%以上下落した期間を「金利上昇」局面と定義。

4「金利上昇」局面以外を「金利低下・横這い」局面と定義。

5「株価上昇」局面以外を「株価上昇・横這い」局面と定義。