そもそも論:分散投資とその効果について考える

相場格言である「卵を一つの籠に盛るな」とあるように、分散投資の重要性は昔から言われている。「値動きの異なる」複数の資産に投資を行うことで、全体のリターンの変動を抑制し、投資効率(所謂シャープレシオ、リターン/リスク)の引き上げが期待できる。なぜ分散投資、つまり投資効率の引き上げが必要かというと、将来の各資産や銘柄のリターンを確実に当てることが難しいことが理由の一つであろう。もしそれが出来れば、価格上昇が見込まれる資産や銘柄に集中して投資を行うことを繰り返せばよいが、一部の天才トレーダー以外にそれを実行するのは困難であろう。また年金基金であれば、制度上リターンの追求に加えて安定性の確保が要請されている場合もあると考えられる。掛金・給付等のキャッシュフローが生じること、また年次の財政決算の結果、場合によっては掛金の追加拠出が必要になるという運営ルール等により、リターンの大きな変動を抑制することが求められる場合などが挙げられる。一方で、闇雲に分散させればよいというわけではない。資産分散を行ったとしても、相関が高い資産クラスで分散させればその意味合いが薄れるであろうし、また分散によりリスクを抑制しすぎた結果、目標リターンを達成し得ないのであれば、元も子もなくなる。資産クラス内においても、例えば株式アクティブファンドを数多く分散させ過ぎてしまうと、リターン特性がパッシブに近くなってしまう恐れもある。 ではどの程度の分散投資が必要で、その効果をどのように見積もればよいのか。禅問答のようなテーマではあるが、資産クラスや市場環境、また投資家の置かれている状況によっても回答は異なるであろう。資産クラス間での分散と資産内での分散という観点から定量分析も踏まえつつ、分散投資というテーマに対する一つの考え方を提示したいと考える。

資産クラス間の分散:株式と債券の分散を例に

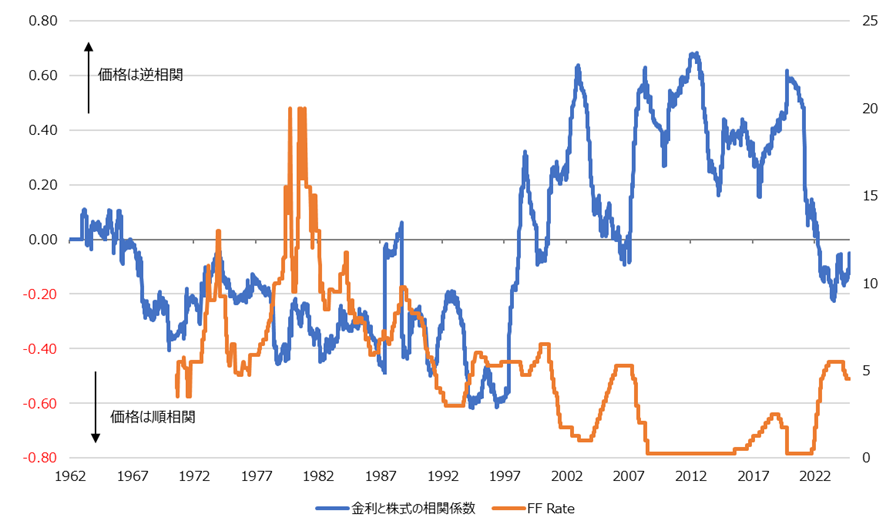

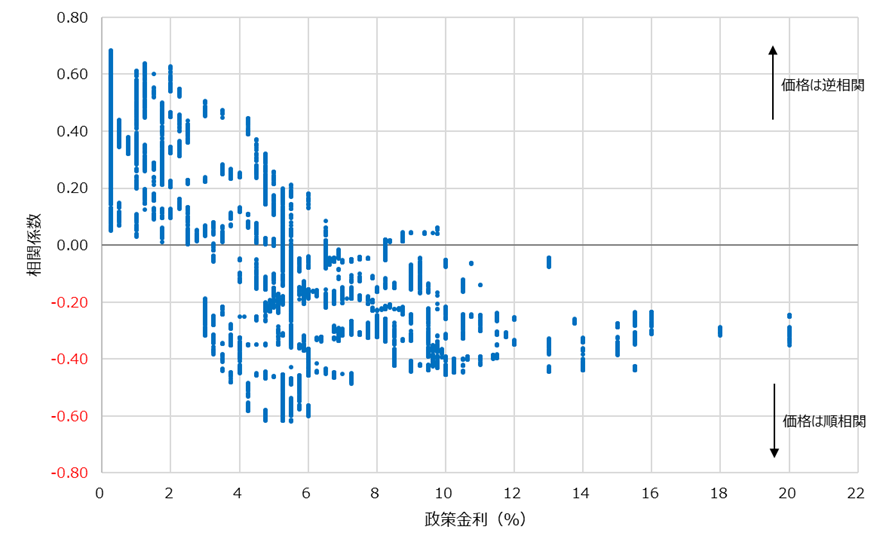

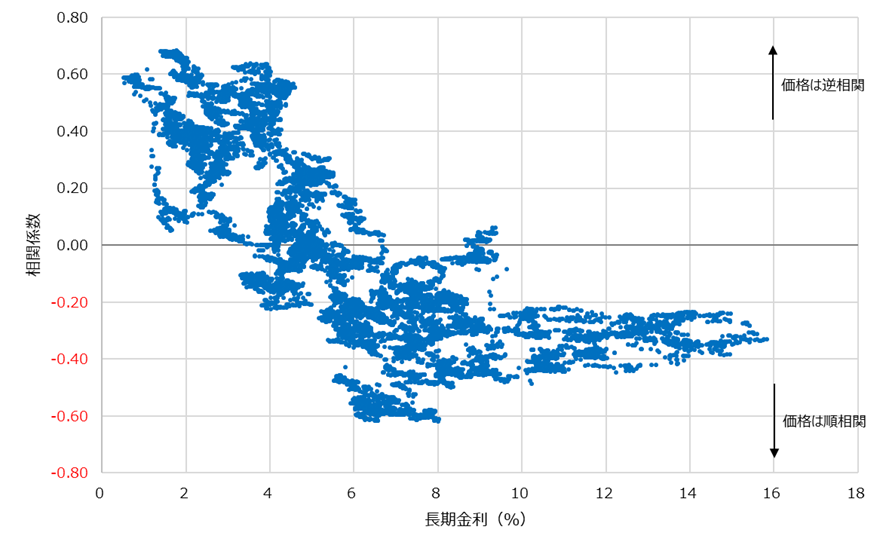

資産クラス間おいて、よく取り上げられるものが株式と債券の分散である。低金利の時代においては、景気浮揚期待などから株が上昇する場合は将来の利上げが意識され長期金利は上昇(価格は下落)、一方、景気悪化懸念などから株が下落する場面は将来の利下げが意識され長期金利が下落(価格は上昇)しやすいと教科書的には言われていた。一方、2022年以降の利上げ局面においては、金利上昇が株価下落、もしくは金利低下が株価上昇を伴う局面が多くみられ、低金利時代の株式と債券の逆相関は崩れる場面も見られた。図表1において、米国債の10年金利とS&P500指数の360日ローリングの日次相関係数の推移を示し、また米国の政策金利の推移も同時に掲載した。2000年~2022年までの政策金利が比較的低い期間においては株式と債券は逆相関であるが、2000年以前や2005年から2007年、また2022年以降の政策金利が高い局面においては、株式と債券は順相関の傾向であることが見て取れる。図表2は図表1の相関係数を縦軸に、横軸に政策金利をプロットしたものである。図表3では同様に相関係数を縦軸に、横軸に長期金利をプロットしたものを示した。これらにおいて、政策金利・長期金利とも概ね3-4%程度までは順相関の局面も確認されるものの、6%以上になると殆ど順相関の傾向にあることが示唆される。

以上のように、利下げや金融緩和を伴う景気後退時やショック時の株式市場の下落などの局面において債券は株式との逆相関による下値抑制効果が期待できるが、金融引き締め時や政策金利が高い「金利のある世界」においては株式との逆相関は効きにくくなる局面も現れよう(但し、計算上は順相関であっても相関の度合いによっては、リターン効率は上がり得る )。このように資産クラス間の分散については、局面によって効果や特性が異なるゆえにその役割も変わってこよう。例えば債券に対しては、金融緩和局面など金利が低い時期においては株式との逆相関(下値抑制)という効果が期待できる一方、そうでない期間においては債券の元々の特徴である利回り追求という観点からの投資資産の多様性という意味での分散がより重要となるだろう。

図表1: 米国長期金利と株価(S&P500指数)の相関係数推移と政策金利との関係

出所: Bloombergのデータを用いてラッセル・インベストメント作成

図表2: 米国長期金利と株価(S&P500指数)の相関係数と政策金利の関係

出所: Bloombergのデータを用いてラッセル・インベストメント作成

図表3: 米国長期金利と株価(S&P500指数)の相関係数と長期金利の関係

出所: Bloombergのデータを用いてラッセル・インベストメント作成

資産クラス内の分散:適切なファンド数は?

次に、資産クラス内の分散という意味で、適切なファンド分散について考えていきたい。定量分析を行い、適切なファンド数について検証を行った。

過去のリターンデータによりモンテカルロシミュレーションを実施した。シミュレーション手法としては以下のとおりである。

- 国内外の伝統的資産について、2025年3月末時点でデータが存在するファンドを抽出し、抽出するファンド数の増加に伴ってリターンの分布が変化する様子を確認するため、1ファンド、2ファンド・・・とファンド数を増やして最大20ファンドの組み合わせをランダムにサンプリングし、組み入れファンド数の増加によるリターン分布の変化を確認。

- 期間:2021年4月~2025年3月(直近5年)

- アセットクラス:国内株式、外国株式(先進国)、外国債券(先進国)

- サンプル数:全882ファンド(国内株式166、外国株式517、外国債券199)

- 通貨:国内資産はJPY、外国資産はUSDベースでのリターン(ヘッジなし)

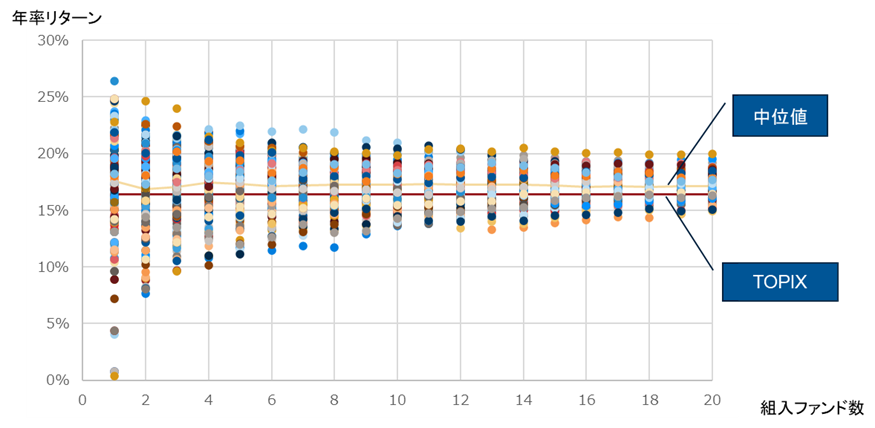

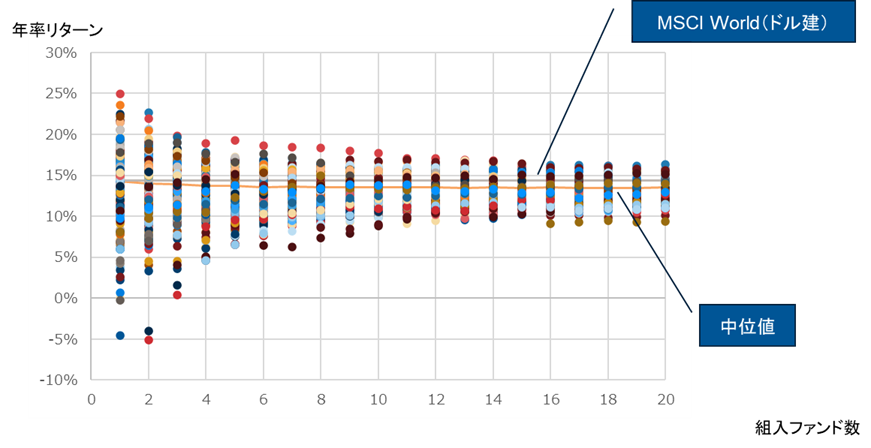

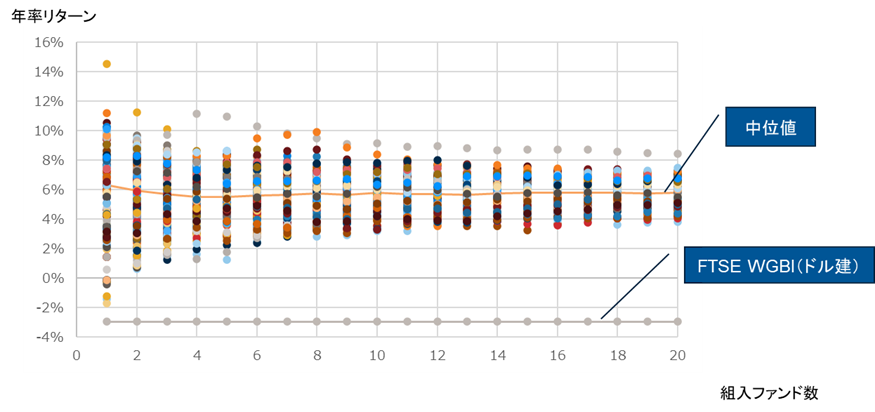

シミュレーション結果として、組み入れファンドをランダム・サンプリングしたポートフォリオ全体のリターンをプロットし、組み入れファンド数増加によるリターン分布の変化を図表5~7で示した。

分析結果として、いずれの資産においても、5~10ファンド程度の組み入れにより、リターン分布は安定する傾向があることが見て取れる。リターンの安定という観点においては、資産クラス毎に5ファンド程度の組み入れが一つの目安となろう。逆に10ファンド以上の組み入れとなると、リターンの分布は殆ど変わらず、ファンド分散の意味合いが薄れてくることが示唆される。

以上の結果と定性的な観点を合わせて言及すると、ファンド分散については株式であればサイズやスタイル・サブスタイル、債券であれば国債・社債・その他クレジット資産のように資産分散・戦略分散を図ることが望ましいが、過分散にならないように確信度が高いマネージャーがどの程度存在するかに応じて分散度合いを考慮すべきである。また、株式はリスク水準やトラッキング・エラーの高さから分散によるリターンの安定化が図られる一方、債券はファンド分散により投資対象資産(特にクレジット資産)の拡張が期待できるというように、資産クラスによって分散の考え方が異なることも留意点である。加えて、ファンド分散においては当然ながら、運用資産額とファンドのキャパシティとのバランス、モニタリングの労力についても考慮する必要があると考えられる。

なお本稿では紙面の関係上、詳細には議論しないが、オルタナティブ資産については伝統的資産に対しファンドのリターンのばらつきが大きく、また資産一つを取っても投資戦略や手法、フォーカスするサブ資産クラスも様々であるため、伝統的資産と比較してファンド分散はより必要となることが考えられる。

図表5: 組入れファンド数を増加させた時のリターン分布の変化:国内株式

期間: 2021年4月~2025年3月

出所: ラッセル・インベストメント作成

図表6: 組入れファンド数を増加させた時のリターン分布の変化:外国株式

期間: 2021年4月~2025年3月

出所: ラッセル・インベストメント作成

図表7: 組入れファンド数を増加させた時のリターン分布の変化:外国債券

期間: 2021年4月~2025年3月

出所:ラッセル・インベストメント作成

まとめ

分散投資の重要性については論を俟たないものの、どのような観点でどの程度必要であるかについては明確な答えはなく、また資産間や資産内において、また資産クラスや投資家の置かれている状況によっても答えが異なるだろう。本稿では主に定量分析を基にその回答の一つとなる考え方を提示したが、他にも様々な考え方や検証方法があろう。ご自身のポートフォリオに対する適切な分散について改めて考える一助となればと考える。

i 新たに組み入れるポートフォリオのシャープレシオが、組み入れ先のポートフォリオとの相関係数×組み入れ先のポートフォリオのシャープレシオより大きい場合、組み入れた後のポートフォリオのシャープレシオは向上する。