株式ポートフォリオの下値抑制手法

金利上昇、新型コロナウイルス変異型の感染拡大、大規模な財政支出を支えるための増税の可能性・・・。多くの国・地域の代表的な株価指数がコロナ前を上回る水準まで上昇してきた中、株式市況調整を引き起こしかねない潜在的なリスク要因に目を凝らしている方も多いのではないだろうか。

将来の相場トレンド転換点を言い当てるのは至難だが、備えることはできる。株式ポートフォリオの下値を抑制するにはいくつかの手法があり、それぞれに強みと弱みがある。ここでは、代表的な下値抑制手法とその主な特徴について整理してみたいと思う。

下値抑制の主な手法

株式ポートフォリオの下値を抑制するには、まず株式保有を削減する手法と維持する手法に分けられる。株式保有を削減する手法では、売却金額をどの資産に振り向けるかを考えることになるが、期待リターンや株式市況との相関性などを考慮して、株式市況が下落した時に一緒に下落しない資産に振り向ける必要がある。

株式保有を削減せず、維持したまま下値を抑制する手法には、βを抑制したポートフォリオを保有する手法と、デリバティブを活用する手法が考えられる。

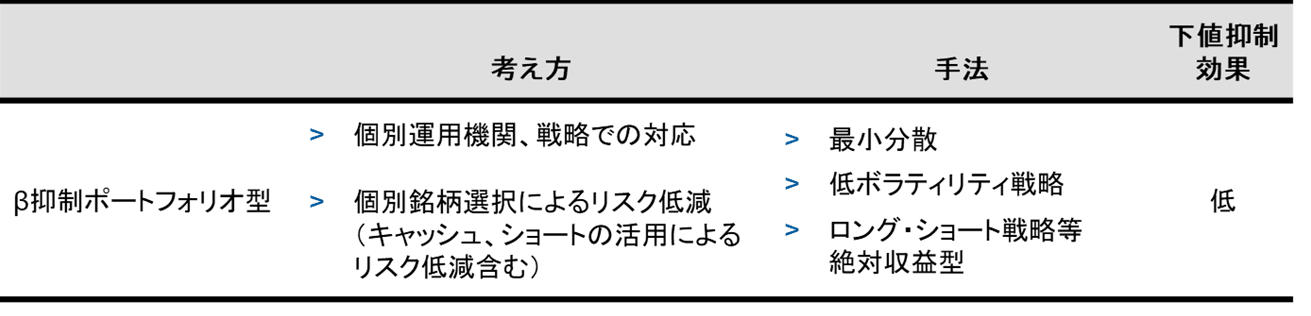

株式保有を維持① β抑制ポートフォリオ型

出所:ラッセル・インベストメント

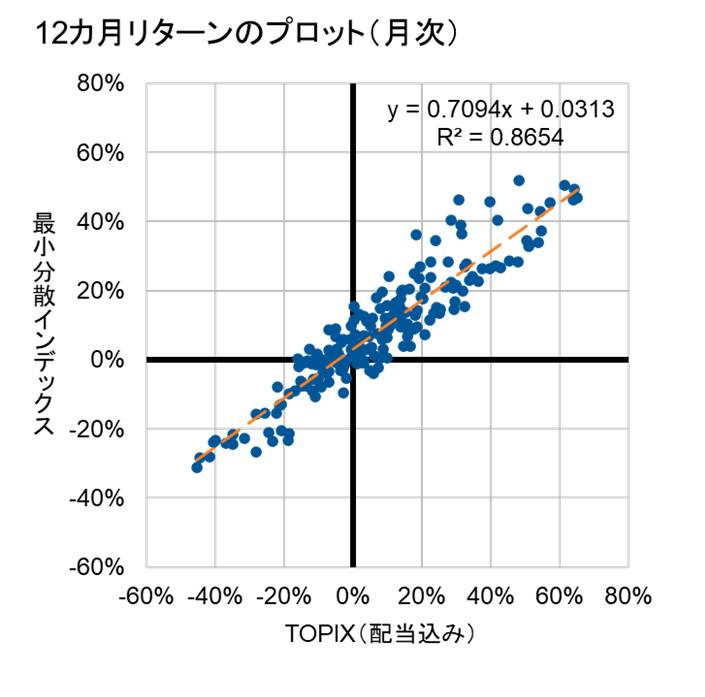

β抑制ポートフォリオ型には、最小分散や低ボラティリティ戦略、ロング・ショート戦略などが含まれる。パフォーマンスは運用機関の運用手法や個別銘柄選択に依存し、また株式市況の変動によっては大きな下落率となることがある。一例として、STOXX Japan 600 最小分散インデックスのリターン特性をご覧いただきたい。図は2003年12月末から2020年12月末の月次データを基に、同インデックスの12カ月リターンをX軸、TOPIXの12カ月リターンをY軸にとってプロットしたものだが、傾向線の傾きが0.7程度となっており、一定の下値抑制効果はあるといえる。ただリーマンショックの時のように、株式市況によっては1年で20%を超える下落率となる可能性があることは留意が必要だろう(図の赤丸部分)。

2003年12月末–2020年12月末

円ベース。最小分散インデックスはSTOXX Japan 600 最小分散インデックス。上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

出所:ブルームバーグのデータをもとにラッセル・インベストメント作成

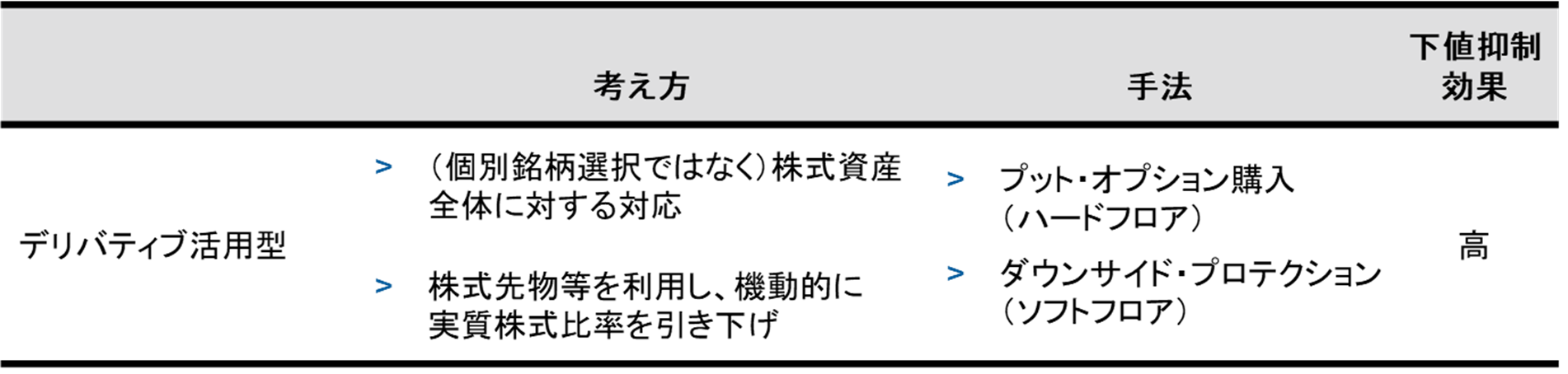

株式保有を維持② デリバティブ活用型

出所:ラッセル・インベストメント

デリバティブ活用型には、プット・オプションの購入や株式先物を使ったダウンサイド・プロテクションが含まれる。どちらもフロアを設定するので、高い下値抑制効果が期待できる。

プット・オプションを購入する場合、下値フロアを下回る可能性はゼロではないものの低く、また、原資産が上昇した場合も、オプションプレミアムを除いた分の上昇追随が期待できる。ただ上場オプションを前提とした場合、期近のアットザマネーに流動性が集中する傾向があるので、希望する行使期間・行使価格のプット・オプションが購入できるかについては難しい面がある。また市場環境によっては、たとえば行使期間1年、行使価格90%のプット・オプションのプレミアムが10%を超えるような局面では、オプションプレミアムの購入コストを勘案すると下値フロアが-20%を下回ることとなり、希望する水準に下値フロアを設定できない場合がある。

ダウンサイド・プロテクションは、相場環境に応じて株式先物を使って機動的に株式比率を変動させる手法である。ただし、相場が1日で急落する場合や、原資産と先物の価格差であるベーシスが拡大する場合には下値を守れないことがある。またダウンサイド・プロテクションの特徴として、経路依存性を考慮する必要がある。たとえばある年度の原資産が10%上昇した場合、どのような経路をたどっても(ヨーロピアン型)オプション戦略には関係ないが、ダウンサイド・プロテクションでは期中にどのような経路をたどって期末の10%上昇に至ったのかによって、追随率は異なることがある。

プット・オプション購入、ダウンサイド・プロテクション共通の課題としては、保有している株式ポートフォリオのベンチマークとデリバティブの原資産が一致しない可能性が挙げられる。たとえば、国内株式ポートフォリオでベンチマークがTOPIXであればオプションでもダウンサイド・プロテクションでも問題ないが、ラッセル野村小型インデックスをベンチマークとした小型株寄りのポートフォリオの場合、ラッセル野村小型株インデックスの上場デリバティブは存在しない。OTC(相対取引)のオプションであれば対応できる可能性はあるものの、ISDAを締結する必要がある。上場デリバティブを前提とすると、オプションであれば日経平均、ダウンサイド・プロテクションであればTOPIXや日経平均、東証マザーズなどの上場先物で代用する必要がある。グローバル株式では、たとえばMSCI Worldをベンチマークとする場合、日本はTOPIX、米国はS&P500などで代用し、MSCIの構成比に合わせて組み合わせる必要がある。ベンチマークが異なり、かつトレードも煩雑になる点に留意が必要となる。

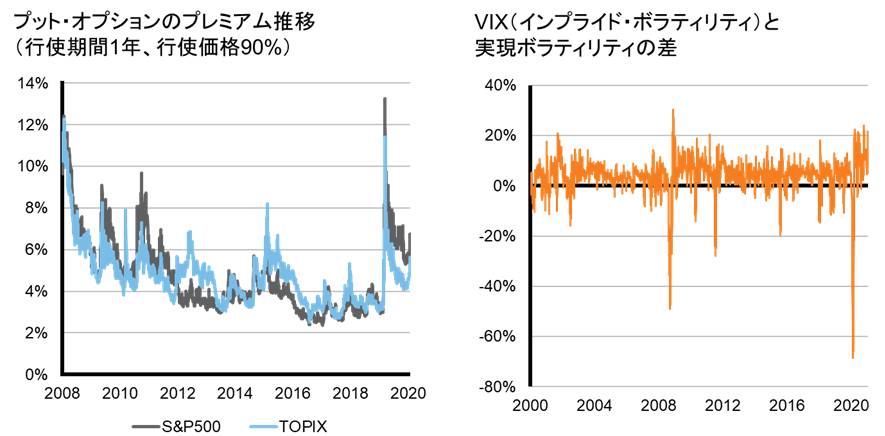

オプションのコスト推移

プット・オプション購入を検討する上で、オプションプレミアムの水準は重要な要素となる。

左図は2008年12月末から2021年1月末の行使期間1年、行使価格90%のプット・オプションのプレミアム推移を示している。リーマンショックやコロナショックの際には10%を超えるプレミアムとなっており、こうした局面では結果として下値フロアは-20%を下回ることとなる。2008年12月末から2021年1月末までのプレミアムの平均はS&P500(黒)、TOPIX(水色)とも4.7%程度、1月末のプレミアムはS&P500が6.7%程度、TOPIXが5.6%程度と過去平均を上回る水準となっている。

右図は2000年1月から2021年1月末の期間における、S&P500オプションのプレミアムから算出される満期30日のボラティリティであるVIXと、その後30日間の実際のボラティリティの差を示している。この図で上にいくほど、VIXで織り込まれたボラティリティがその後実現したボラティリティよりも大きい、つまりオプションが割高であることを意味している。当該期間の平均で、3.5%程度VIXが実現ボラティリティを上回っており、恒常的にオプションの売り手が少なく、割高な状態であることが示唆される。

左図:2008年12月末–2021年1月末、S&P500は米ドルベース、TOPIXは円ベース。右図:2000年1月–2021年1月末、米ドルベース。

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

出所:ブルームバーグのデータをもとにラッセル・インベストメント作成

ダウンサイド・プロテクションの上昇追随率

ダウンサイド・プロテクションでの重要なポイントは、原資産に対する上昇追随率である。すなわち、下値抑制のために株式先物をショートしている時に原資産が上昇すると、先物の評価損が原資産価格上昇の一部、フルヘッジの場合には全部を相殺してしまう。オプションプレミアムが割高なためにオプション購入を見送らざるを得ない、といったような市場価格に左右されることがない半面、上昇への追随を放棄することのコストが気になる方も多いのではないだろうか。

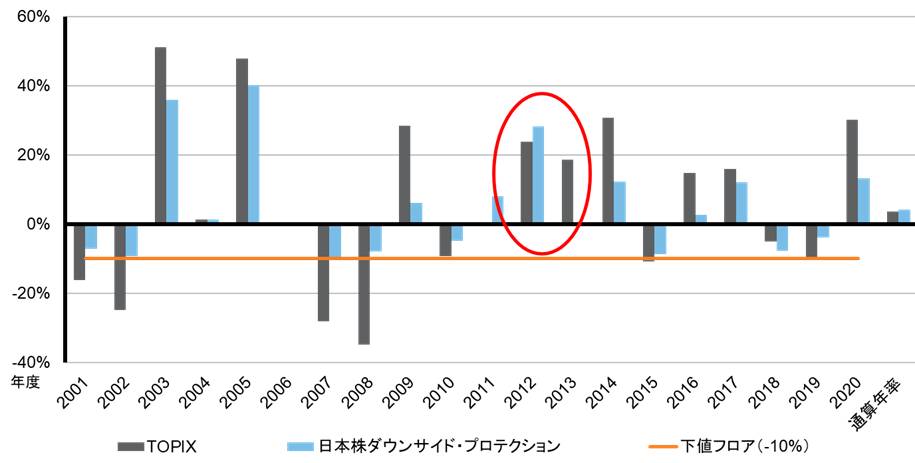

下値フロアを毎年度初に-10%にリセットする前提で、当社の標準モデルをベースとしたシミュレーション結果を以下に示す。

2020年12月末時点

円ベース、報酬控除後。前提条件はP8に記載。2020年度は4月から12月末までのデータを使用。当資料で表示したシミュレーションは、一定の仮定に基づくものであり、その結果の確実性を表明するものではありません。

出所:ブルームバーグ、ラッセル・インベストメントのデータをもとにラッセル・インベストメント作成

TOPIX(黒)が上昇した年度では、ダウンサイド・プロテクションはおおむねTOPIXに対し劣後するパフォーマンスとなっており、特に大幅下落後に反発した年度(2003年度、2009年度、2016年度、2020年度)は低めの上昇追随率となっている。ただ、大幅下落局面においてオレンジ色の下値フロアより上の水準でしっかりと下値を抑制することで、2001年度から2020年末までの期間ではTOPIXに見劣りしない年率リターンとなっている。長期でみると、大幅下落を抑制する複利効果がしっかりと現れると考えられる。

※シミュレーションの前提:使用モデルは当社標準モデル、期間は2001年4月~2020年12月末。2020年度は4月から12月までのデータを使用。運用報酬として35bpを設定(実際の弊社の報酬水準とは異なる場合がある)。取引価格は終値を使用。直接間接の取引コストについては考慮しない。

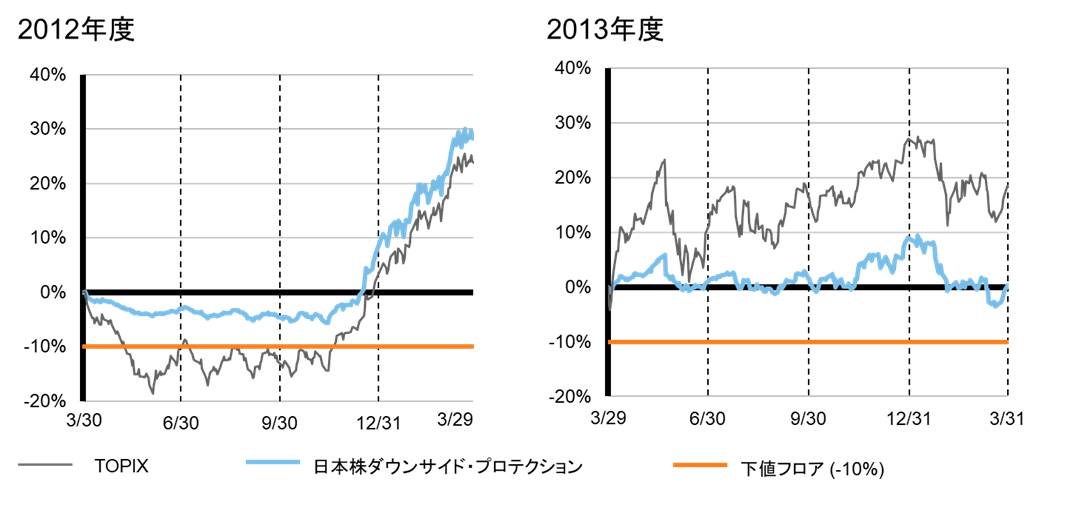

ダウンサイド・プロテクションの経路依存性

上図で、赤丸で囲った2012年度と2013年度をみると、どちらもTOPIXは20%程度上昇したが、ダウンサイド・プロテクションの追随率は大きく異なっている。これが経路依存性で、TOPIXの年度騰落率が似た水準でも、どのような経路で年度末に至ったかによって、ダウンサイド・プロテクションの追随率は大きく異なることがある。

左図の2012年度は、欧州債務問題で上値が重い展開が続いた後、12月に行われた衆院選で自民党が勝利し、いわゆるアベノミクス相場が始まった年度にあたる。12月までの上値が重い展開の中でしっかり下値を抑制し、その後の上昇にも追随したことで、年度でTOPIXが20%を上回る大幅上昇となった中、見劣りしないパフォーマンスとなっている。年度前半に下落してもみ合い、後半に反発する展開は、ダウンサイド・プロテクションの得意な経路といえる。

右図の2013年度は、アベノミクスや日銀の異次元金融緩和、円安などが支援材料となった一方で、米国のQE縮小や政府機関閉鎖が懸念材料となり、上昇と下落を繰り返しながら、年度で20%弱の上昇となった年度にあたる。上下動を繰り返す展開はトレンドフォロー型のダウンサイド・プロテクションにとって苦手とする経路といえる。

左図:2012年3月末–2013年3月末。右図:2013年3月末–2014年3月末。円ベース、報酬控除後、日次データ。前提条件はP8に記載。当資料で表示したシミュレーションは、一定の仮定に基づくものであり、その結果の確実性を表明するものではありません。

出所:ブルームバーグ、ラッセル・インベストメントのデータをもとにラッセル・インベストメント作成

まとめ

株式ポートフォリオの下値を抑制するには株式保有を削減する手法と維持する手法、維持する手法の中ではβ抑制ポートフォリオ型とデリバティブ活用型などが考えられるが、それぞれの手法に強みと課題がある。そして、比較的大きなダウンサイドリスクを明示的なコストを抑えて導入したい場合には、ダウンサイド・プロテクションは有力な候補となろう。なお、ダウンサイド・プロテクションには経路依存性というスキーム上逃れられない特性がある。こうした特性を踏まえて、ポートフォリオ全体の観点から、最善の手法を検討することが重要になるだろう。次回は、ダウンサイド・プロテクションの管理等についてまとめた「ダウンサイド・プロテクションとの上手な付き合い方」をご紹介したいと思う。

TOPIXは、株式会社東京証券取引所の知的財産であり、株価指数の算出、公表、利用などTOPIXに関するすべての権利およびTOPIXの商標に関するすべての権利は株式会社東京証券取引所が所有しています。また、これらの情報は信頼のおける情報源から得たものではありますが、株式会社東京証券取引所はその確実性および完結性に責任を負うものではありません。

STOXX Japan 600 最小分散インデックスは、STOXX Limited が発表しており、著作権はSTOXX Limitedに帰属しています。

S&P500インデックスに関する著作権等の知的財産権、その他一切の権利は、S&Pダウ・ジョーンズ・インデックス社(S&P Dow Jones Indices LLC)に帰属します。

ダウンサイド・プロテクション戦略における主なリスク

①お客様が保有しているダウンサイド・プロテクションの対象資産と投資一任契約において当社が運用する信託銀行にお預け頂いている資産を合算したポートフォリオについて、市場下落時の損失を目標値以内に限定し、かつ、可能な限り市場上昇時のリターンを享受するために、当社のモデル(適宜改定されることがある)と判断に基づき原則として先物の取引を活用し、ポートフォリオ全体の損失を限定することを目指します。しかし、市場の変動パターンによっては、市場上昇時の追随率が大きく変動することがあります。また市場の変動の結果、ダウンサイド・プロテクション参照資産と同額まで先物の売建てを行った場合、その後の市場上昇時のベータを享受することが出来ません。目標フロア水準についても、当社がポートフォリオ管理を行ったにも拘らず、市場の変動の結果目標フロア以上の損失が発生する場合があります。株価指数先物取引を行った場合に、市場価格が予想とは反対の方向に変化したときには、短期間のうちに証拠金の大部分またはその全てを失うこともあります。また、その損失は証拠金の額だけに限定されません。株価指数先物取引の相場の変動により、不足額が発生した場合には、証拠金の追加差し入れが必要となります。

②システムリスク:

当戦略は、モデルリスクにも服します。モデルリスクとは、モデルの誤謬、またはモデルの不正確もしくは不適切な適用により、損失を被るリスクをいいます。

ダウンサイド・プロテクション・サービスにかかる報酬・手数料

当執行サービスに対して投資顧問報酬とは別に費用がかかる場合があります。当執行サービスの費用は、個々のお客様との間の執行条件等により異なるため、事前に料率・上限額等を示すことができません。

※税法が改正された場合は、信託報酬に係る消費税等相当額が変更になることがあります。

各費用の詳細につきましては、当社までお問い合わせください。