ダウンサイド・プロテクションとの上手な付き合い方

本部 崇仁、ヘッド・オブ・インベストメント・ソリューションズ

日経平均株価は、1月末の大幅下落の後、2月に入り一気に上昇し一時バブル期最高値を越えた。その後、下落と反発を繰り返す不透明な展開が続いている。株式ポートフォリオの下値抑制を検討すべきかが気になる状況といいって良いだろう。

株価のダウンサイドリスクを抑制する方法にはいくつかあり、それぞれに留意点がある。詳細は前回掲載の「株式ポートフォリオの下値抑制手法」に譲るが、ここでは株式ポートフォリオの下値抑制の重要性やダウンサイド・プロテクションとの上手な付き合い方について整理してみたいと思う。

ダウンサイドの影響は、単に資産下落だけはない

仮に株価の暴落をうまく避けることができたら、株式投資の長期的パフォーマンスは向上する。これは検証するまでもなく明らかなことだろう。しかし、ダウンサイド・コントロールの重要性は、単に資産下落を抑制することにだけにはとどまらない。それは、暴落の後の投資行動への影響も大きいからだ。これは、行動ファイナンス的な影響と言える。

歴史的に見れば、暴落の後には回復期が訪れると言ってよいだろう。そして、資産運用ではこの機会を逃さないことが重要である。しかし、暴落を経験するとこの重要な機会を逃しやすくなる。それは、失敗の経験により、リスクに過敏になり、意思決定に「遅れ」や「歪み」が生まれるからだ。すなわち、「慎重でありたい」という思いが強いあまり、「良い情報」より「悪い情報」をより信じてしまうことや、一般的に後追いになりやすいコンセンサス情報に頼りすぎてしまい、合理的な判断が難しくなってしまうのだ。特に年金運用のような集団運用で保守性がガバナンスの基本方針となる場合、その傾向がより強くなる可能性がある。そして、負の経験が大きいと、その影響が及ぼす期間は長くなり、結果的に直接的な資産下落以上に大きな影響になってしまうことも想像に難しくない。

ダウンサイド・プロテクションは採用目的を明確にして利用する

前回ご紹介した通り、株式ポートフォリオの下値抑制手法にはいくつかあるが、いずれの方法にも一長一短がある。すなわち、「何かを得るためには、何かを我慢する必要がある」と言うことだ。したがって、特別な効果を得るためには、運用商品の特徴をよく理解した上で利用することが欠かさない。そして何より、採用目的を具体的にして利用することが大事なのだ。

ところで、なぜこのような当たり前のことを強調するのかと言えば、商品の良さを実感するのが時として難しい場合があるからだ。そもそも、暴落の時期、規模は誰にもわからない。「何となく市場がキナ臭いぞ」といったことを感じることはできても、具体的な時期などを特定することはできない。そして、例えばダウンサイド・プロテクションの場合、上昇時の追随率を犠牲にして、ダウンサイドリスクを抑制している要素があり、暴落が起きなければ原資産に勝つことはかなり難しい。すなわち、採用目的を明確にしておかないと、暴落が見通し通りだったか以外に、ダウンサイド・プロテクションを採用したことの成否を確認することが難しくなる。

終了も重要な問題

加えて、どのような条件で、終了させるかという点も大事なポイントになる。すなわち、折角、暴落を抑制しても、それより低い株価で投資を再開しなければ、全体として見れば効果が消えてしまうからだ。なお、実際には、期首にダウンサイド・プロテクションの先物ポジションがリセットされるため、必ずしもここまでシンプルに考えることはできないが、短期的な暴落回避が目的であれば終了も大事な論点だということは忘れてはならない。

採用目的を具体的にするとは

採用目的を具体的にするとはどういくことか。例えば、母体の財務インパクトを抑制することが目的であれば、重要なのは期末というポイントなのだから、期末付近だけ毎年採用する。「見通し」に過度にベットしすぎないようにするために、予め利用期間を定めて採用し、継続するかについては、期限に改めて考えるようにするとかだ。また、視点を変えてダウンサイド・プロテクションを「ダウンサイドリスクが限定されたミドルリスク資産」として長期投資を考えるというアイデアも面白いと思う。

ダウンサイド・プロテクションの見方を変える

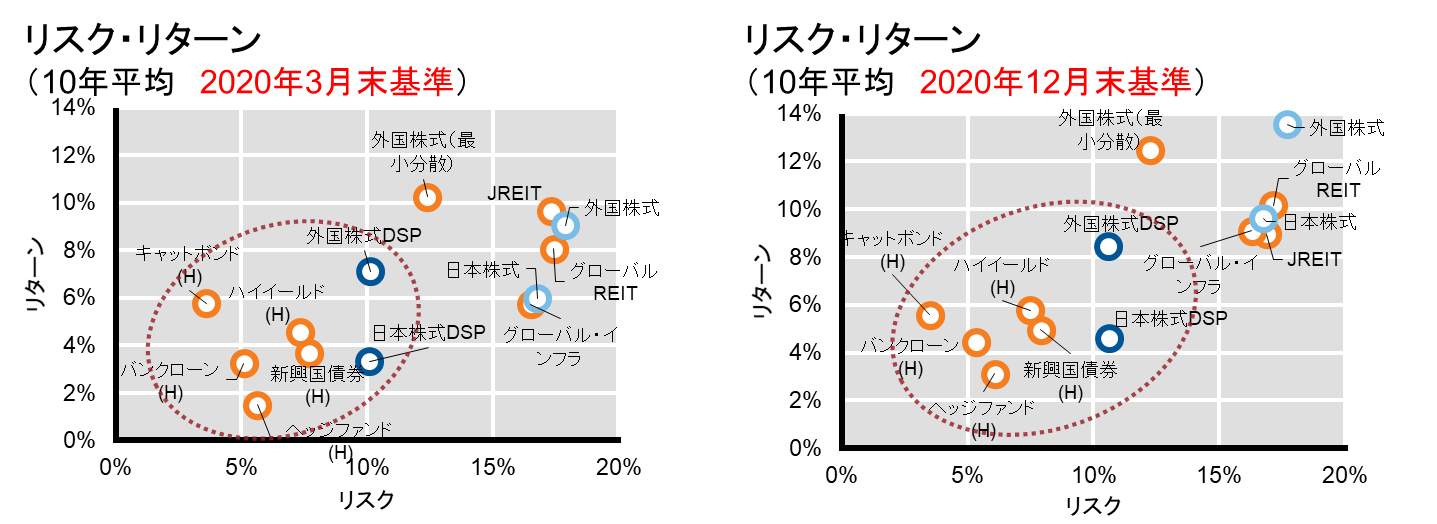

次に、ダウンサイド・プロテクションがミドルリスク資産と言えそうかどうかを確認してみる。以下のふたつのグラフは、過去10年間の株式とミドルリスクの資産のリスクリターンの散布図だ。左が、基準日2020年3月末でコロナ禍の影響が大きく反映された場合、右が、基準日2020年12月末でその影響が少し緩和された後をイメージしたものになる。限られた分析ではあるが、ご覧の通りダウンサイド・プロテクション(下値フロア-10%、当社標準モデル、運用報酬35bp、外国株式:MSCI KOKUSAIをベース、日本株式:TOPIX(配当込み)をベース。以下ダウンサイド・プロテクションの例は同一モデル)は、原資産の株式とは異なり、暴落の有無によって位置があまり変化せず、比較的安定的にミドルリスクに位置していることが確認できる。

(H)は円ヘッジべース、それ以外は円ベース。

日本株式DSP、外国株式DSP:下値フロアは-10%、報酬控除後。前提条件はP8に記載。当資料で表示したシミュレーションは、一定の仮定に基づくものであり、その結果の確実性を表明するものではありません。

上記以外:日本株式:TOPIX(配当込み)、外国株式:MSCI Kokusai Index、ハイイールド(H):Bloomberg Global High Yield Index(円ヘッジ)、外国株式(最小分散):MSCI World Minimum Volatility Index、ヘッジファンド(H):HFRI Fund Weighted Composite Index(円ヘッジ)、バンクローン(H):Credit Swiss Leveraged Loan Index(円ヘッジ)、キャットボンド(H):Swiss Re Global Cat Bond Index(ドルベース)のデータをもとにラッセル・インベストメントにてヘッジコストを考慮して円ヘッジ後データを算出、JREIT:S&P Japan REIT Index、グローバルREIT:S&P Developed REIT Index、グローバル・インフラ:S&P Global Infrastructure Net Total Return、新興国債券(H):JPモルガン EMBI Global Diversified Index(円ヘッジ)です。上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

出所:ブルームバーグ、ラッセル・インベストメントのデータをもとにラッセル・インベストメント作成

リターン効率は悪くない

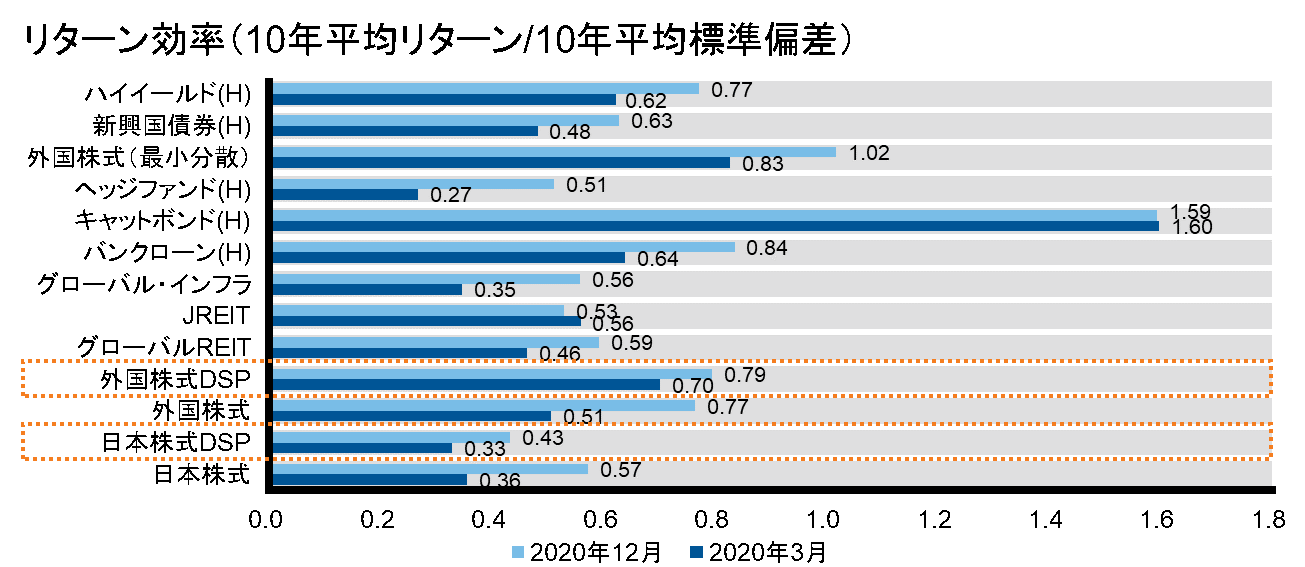

ダウンサイド・プロテクションのリターン効率は悪くはない。以下のグラフは、水色が2020年12月末基準、濃い青が2020年3月末基準で過去10年の平均リターンをリスクで除した値だ。日本株式のダウンサイド・プロテクションは、原資産のリターン効率が低いためあまり魅力的に見えないが、外国株式については、キャットボンドのように分布形がかなり特殊なものを除けば、リターン効率は、比較的安定的で良好と言えよう。

(H)は円ヘッジべース、それ以外は円ベース。

日本株式DSP、外国株式DSP:下値フロアは-10%、報酬控除後。前提条件はP8に記載。当資料で表示したシミュレーションは、一定の仮定に基づくものであり、その結果の確実性を表明するものではありません。

上記以外:各インデックスは本稿末尾をご参照ください。上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

出所:ブルームバーグ、ラッセル・インベストメントのデータをもとにラッセル・インベストメント作成

マイナスの可能性も高くない

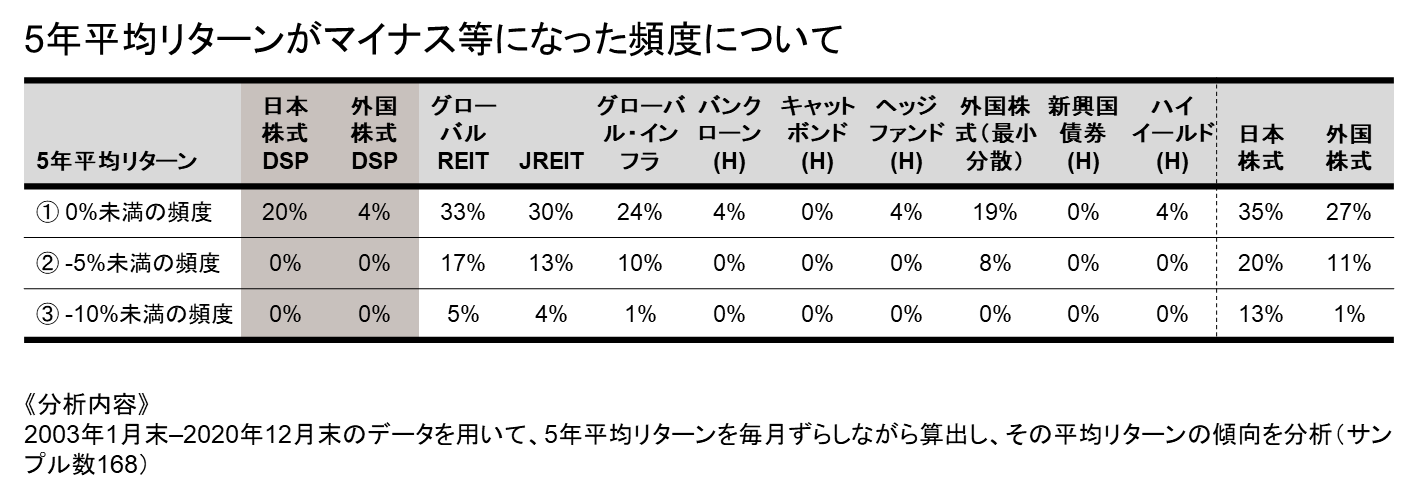

次にマイナスリターンの頻度について確認する。2003年1月末から2020年12月末までのデータを使って、ローリングで5年平均リターンを算出し、その平均を分析した。表の①が「5年平均リターンが0%未満になった頻度」、②が「-5%未満になった頻度」、③が「-10%未満になった頻度」である。結果は以下の表のとおりだが、ダウンサイド・プロテクションでは、5年平均で見るとマイナスになる頻度がかなり抑制されていることが確認できる。また、-5%を下回る実績は確認されず、他のミドルリスクの資産と比べても比較的良好な結果だった言えよう。

(H)は円ヘッジべース、それ以外は円ベース。

日本株式DSP、外国株式DSP:下値フロアは-10%、報酬控除後。当資料で表示したシミュレーションは、一定の仮定に基づくものであり、その結果の確実性を表明するものではありません。

※シミュレーションの前提:使用モデルは当社標準モデル、期間は2001年4月~2020年12月末。2020年度は4月から12月までのデータを使用。運用報酬として35bpを設定(実際の弊社の報酬水準とは異なる場合がある)。取引価格は終値を使用。直接間接の取引コストについては考慮しない。

上記以外:各インデックスは本稿末尾をご参照ください。上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

出所:ブルームバーグ、ラッセル・インベストメントのデータをもとにラッセル・インベストメント作成

マイナス時の深さはどうか

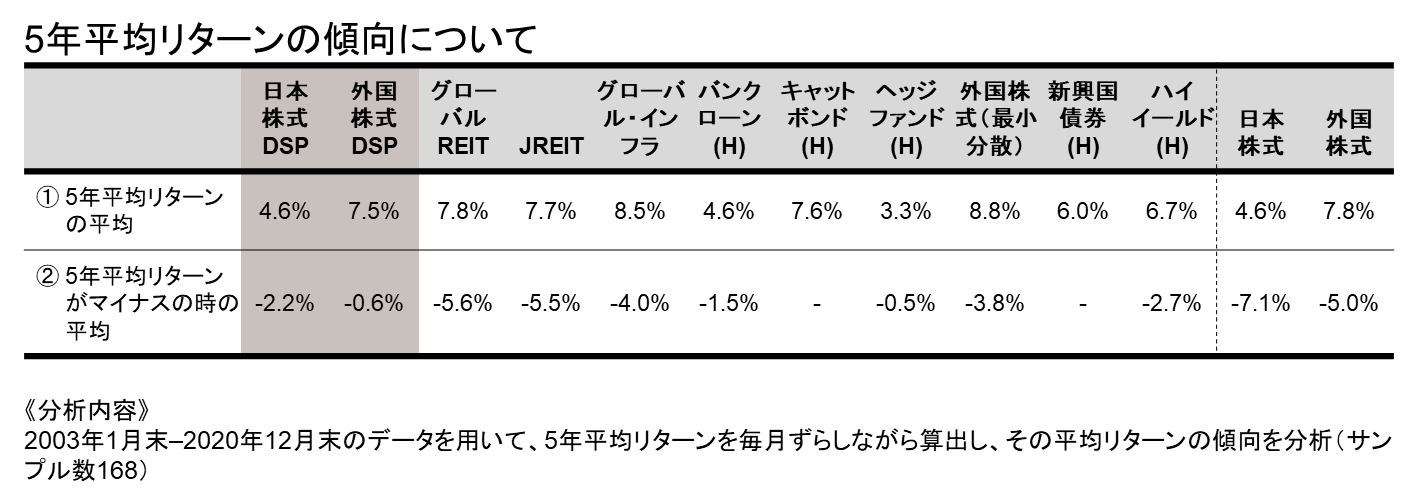

マイナスになる頻度が少なくても、影響が大きいのは問題だ。そこでマイナスになった場合の深さを確認してみる。分析手法は前の項と同様に「5年平均リターンの平均」をまとめたものだ。結果は以下の通りで、①は「全体の平均」で、②は「平均リターンがマイナスになった場合の平均」だ。ダウンサイド・プロテクションは、他のミドルリスク資産と比較して遜色ない水準になっている。特に外国株式のダウンサイド・プロテクションは、マイナス時の深さが浅いことが特徴的である。

(H)は円ヘッジべース、それ以外は円ベース。

日本株式DSP、外国株式DSP:下値フロアは-10%、報酬控除後。前提条件はP8に記載。当資料で表示したシミュレーションは、一定の仮定に基づくものであり、その結果の確実性を表明するものではありません。

上記以外:各インデックスは本稿末尾をご参照ください。上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

出所:ブルームバーグ、ラッセル・インベストメントのデータをもとにラッセル・インベストメント作成

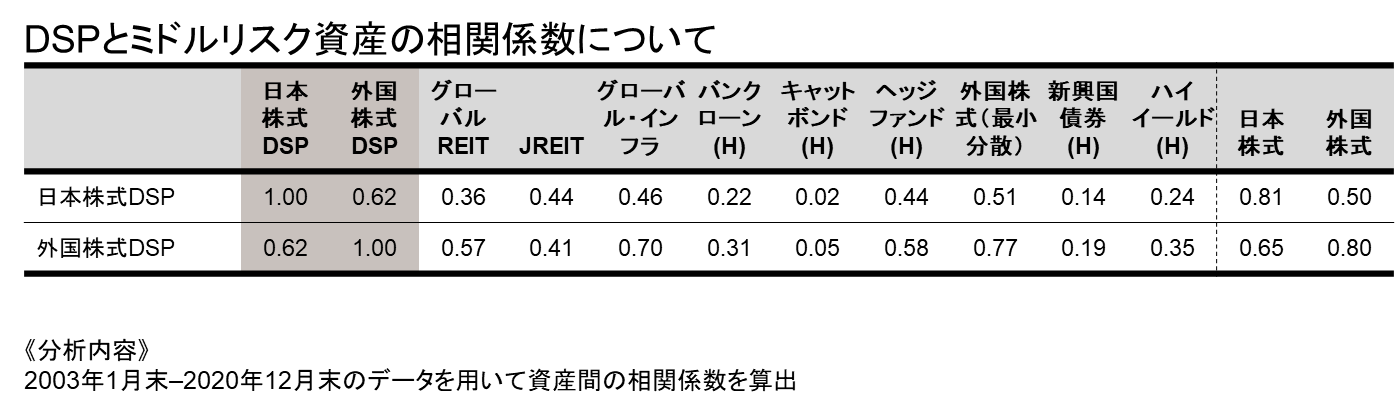

リターンの相関度はどうか

最後にリターンの相関係数を確認したい。繰り返しになるが、分析手法は前の項と同様だ。原資産との相関係数は0.8程度と少し低下した。また、他のミドルリスク資産との相関係数は、株式の最小分散型やグローバルインフラでは少し高めであるがそれ以外の資産とではあまり高くないことが確認できる。このことは、ダウンサイド・プロテクションは、他の資産と組み合わせることでポートフォリオの効率化が図れることを示唆している。

(H)は円ヘッジべース、それ以外は円ベース。

日本株式DSP、外国株式DSP:下値フロアは-10%、報酬控除後。前提条件はP8に記載。当資料で表示したシミュレーションは、一定の仮定に基づくものであり、その結果の確実性を表明するものではありません。

上記以外:各インデックスは本稿末尾をご参照ください。上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

出所:ブルームバーグ、ラッセル・インベストメントのデータをもとにラッセル・インベストメント作成

管理方法について考える

おすすめの管理方法は、目的適合性を意識しつつ、期待しうる商品の特性が実現できているかを確認することだ。なお、原資産との勝ち負けで管理することは、採用経緯としては理解できるものの、暴落が起こったかどうかで成否がほぼ決まってしまうため、お勧めしない。

目的適合性を意識するとは

目的適合性というと難しく聞こえるが、具体的に考えればあまり難しいことではない。例えば、資産運用リスクの財務インパクトを抑制したいのであれば、下値フロア水準が目的に叶ったのか、そして何より大事な点は、資産全体での効果を意識することだ。また、ミドルリスク資産として長期投資を考えたのであれば、長期の資産特性が採用時と比較して大きく変化していないか、特に他の資産と比較した魅力度が維持されているかを意識することが重要になる。

期待しうる商品特性が実現できているかとは

これは簡単に言えば採用時に確認したことが、実際に実現できているかを検証することを指す。恐らく商品検討の際に、どのような相場の時にどのような追随率になるか等を、シミュレーション分析で確認すると思うが、その商品特性が実際に実現できているかを継続的に検証していくことが重要なのだ。

その他にも、定性判断がある商品の場合、定性判断の合理性を確認することも大事だ。また、無駄な執行が防がれているか、市場が開いていない間の暴落を防ぐ仕組みがあるかなど、効率よく執行されているかについても重要な確認ポイントになろう。

まとめ

昨今、株式市場の不透明感は増してきている。まさに株式ポートフォリオの下値抑制を検討する局面と言えよう。そして、株式ポートフォリオの下値抑制は直接的な影響だけではなく、その後の投資行動にも影響する重要な問題と言える。

一方で、ダウンサイド・プロテクションは、注意点もいくつかあり万能薬なわけではない。したがって、こうしたツールとうまく付き合うのには、目的を明確にして利用することが大事なポイントと言える。当然、管理も工夫が必要だ。単純に原資産と比較するだけではなく、採用した商品の特性が実現できているかなど、より本質的な管理が求められる。

また、ダウンサイド・プロテクションは、下方リスクを抑制しながら株式のリターンファクターを享受できるミドルリスク資産として長期投資を考えてもよいかもしれない。

「何かを得るためには、何かを我慢しなければならない」のはある意味「真理」だと思う。株式ポートフォリオの下値抑制についても同様だが、目的を明確にすることで納得性や効率性は変わる。是非とも納得性を高め、効率的なダウンサイドリスク管理に取り組んでいただけたらと思う。

MSCIインデックスに関する著作権及びその他知的財産権はすべてMSCI Inc.に帰属しており、その許諾なしにコピーを含め電子的、機械的な一切の手段その他、あらゆる形態を用い、インデックスの全部または一部を複製、配付、使用することは禁じられています。またこれらの情報は信頼のおける情報源から得たものでありますが、その確実性および完結性をMSCI Inc.は何ら保証するものではありません。

TOPIXは、株式会社東京証券取引所の知的財産であり、株価指数の算出、公表、利用などTOPIXに関するすべての権利およびTOPIXの商標に関するすべての権利は株式会社東京証券取引所が所有しています。また、これらの情報は信頼のおける情報源から得たものではありますが、株式会社東京証券取引所はその確実性および完結性に責任を負うものではありません。

STOXX Japan 600 最小分散インデックスは、STOXX Limited が発表しており、著作権はSTOXX Limitedに帰属しています。

米VIX指数はS&P Dow Jones Indices LLC(SPDJI)とその関係会社およびChicago Board Options Exchange, Incorporated(CBOE)が所有する登録商標です。SPDJI およびCBOEは、当指数の計算及びその元になるデータの正確性や完全性を保証するものではありません。 SPDJI およびCBOEは、当指数に含まれるいかなる誤り、欠落又は障害に対する責任を負いません。

ブルームバーグは、ブルームバーグ・ファイナンス・エル・ピーの商標およびサービスマークです。バークレイズは、ライセンスに基づき使用されているバークレイズ・バンク・ピーエルシーの商標およびサービスマークです。ブルームバーグ・ファイナンス・エル・ピーおよびその関係会社(以下「ブルームバーグ」と総称します。)またはブルームバーグのライセンサーは、ブルームバーグ・バークレイズ・インデックスに対する一切の独占的権利を有しています。

HFRI Fund Weighted Composite Indexは、Hedge Fund Research, Inc.が公表しているインデックスであり、その著作権および知的財産権は同社に帰属します。

Credit Suisse Leveraged Loan Indexは、クレディ・スイスが独自の調査に基づいて作成した指数です。当該指数に関する一切の知的財産権その他一切の権利はクレディ・スイス、その子会社および関連会社に帰属します。

Swiss Re Global Cat Bond Indexは、Swiss Re Capital Markets CorporationおよびSwiss Re Capital Markets Limitedが公表しているインデックスであり、その著作権および知的財産権は同社に帰属します。

S&P Japan REIT Index、S&P Developed REIT Index、S&P Global Infrastructure Indexに関する著作権、知的所有権その他一切の権利はスタンダード&プアーズ(以下「S&P」といいます。)に帰属します。S&PはS&Pが公表する各指数またはそれに含まれるデータの正確性あるいは完全性を保証するものではなく、またS&Pが公表する各指数またはそれに含まれるデータを利用した結果生じた事項に関して保証等の責任を負うものではありません。

JPモルガン・エマージング・マーケット・ボンド・インデックス・グローバル(J.P.Morgan Emerging Market Bond Index Global)は、J.P.Morgan Securities Inc.が公表している、エマージング・マーケット債を対象としたインデックスであり、その著作権および知的財産権は同社に帰属します。

インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

ダウンサイド・プロテクション戦略における主なリスク

①お客様が保有しているダウンサイド・プロテクションの対象資産と投資一任契約において当社が運用する信託銀行にお預け頂いている資産を合算したポートフォリオについて、市場下落時の損失を目標値以内に限定し、かつ、可能な限り市場上昇時のリターンを享受するために、当社のモデル(適宜改定されることがある)と判断に基づき原則として先物の取引を活用し、ポートフォリオ全体の損失を限定することを目指します。しかし、市場の変動パターンによっては、市場上昇時の追随率が大きく変動することがあります。また市場の変動の結果、ダウンサイド・プロテクション参照資産と同額まで先物の売建てを行った場合、その後の市場上昇時のベータを享受することが出来ません。目標フロア水準についても、当社がポートフォリオ管理を行ったにも拘らず、市場の変動の結果目標フロア以上の損失が発生する場合があります。株価指数先物取引を行った場合に、市場価格が予想とは反対の方向に変化したときには、短期間のうちに証拠金の大部分またはその全てを失うこともあります。また、その損失は証拠金の額だけに限定されません。株価指数先物取引の相場の変動により、不足額が発生した場合には、証拠金の追加差し入れが必要となります。

②システムリスク: 当戦略は、モデルリスクにも服します。モデルリスクとは、モデルの誤謬、またはモデルの不正確もしくは不適切な適用により、損失を被るリスクをいいます。

ダウンサイド・プロテクション・サービスにかかる報酬・手数料

当執行サービスに対して投資顧問報酬とは別に費用がかかる場合があります。当執行サービスの費用は、個々のお客様との間の執行条件等により異なるため、事前に料率・上限額等を示すことができません。

※税法が改正された場合は、信託報酬に係る消費税等相当額が変更になることがあります。

各費用の詳細につきましては、当社までお問い合わせください。