高ヘッジコスト期における、効率的な為替ヘッジ手法 ~為替ヘッジコスト低減、為替リスク低減、分散効果を目的として~

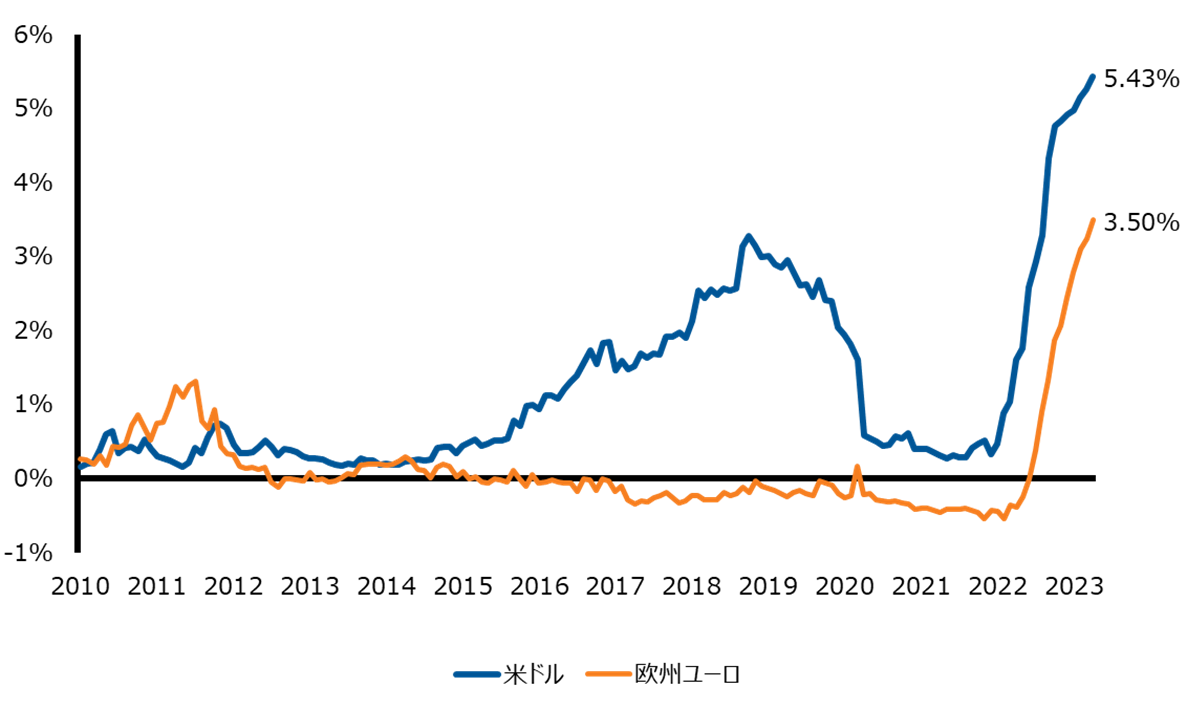

現在、約10%の為替リスクを抑制(ヘッジ)するためには、5%以上の為替ヘッジコストが必要な状況である(対米ドルの場合)。 また例えば今後、米国などで利下げが行われた場合においても、ヘッジコストの絶対水準が高い状況はしばらく継続するであろう。

通常、特にグローバル債券運用においては、フルヘッジが当たり前のようになっている。 為替レートは交換レートに過ぎないため、長期の期待リターンをゼロとする投資家も多い。 同様に為替リスクは「見返りの無い(または少ない)リスク」と言われることも多く、為替リスクを負うことへの対価(リスク・プレミアム)が無い(または少ない)ということである。株式投資における配当(そしてその成長)、債券投資におけるクーポンのような、明確な収益源泉を為替には見出しにくい。 加えてグローバル債券運用に利回りの享受や株式との分散を求めるのであれば、為替リスクという“ノイズ”を低減して“債券性”を引き出すために、フルヘッジは適切な行為と言えるだろう。

一方で、資産運用は許容可能なリスクを負い、シャープ・レシオを高める努力をしながら、リターンを追求するものである。しかし高いヘッジコストは、シャープ・レシオの低下要因になってしまう。

では、恒常的なフルヘッジのみが正解なのであろうか? 本稿では、高ヘッジコスト期におけるヘッジコスト低減、為替リスク低減、資産間分散効果を目的とした場合の、効率的な為替ヘッジ手法について考えたい。

為替ヘッジコストの推移(2023年4月末)

出所:Bloombergのデータをもとにラッセル・インベストメント作成

グローバル債券運用への影響を再認識

改めて、なぜ高いヘッジコストが課題となるのか?債券運用の基礎に戻って確認したい。

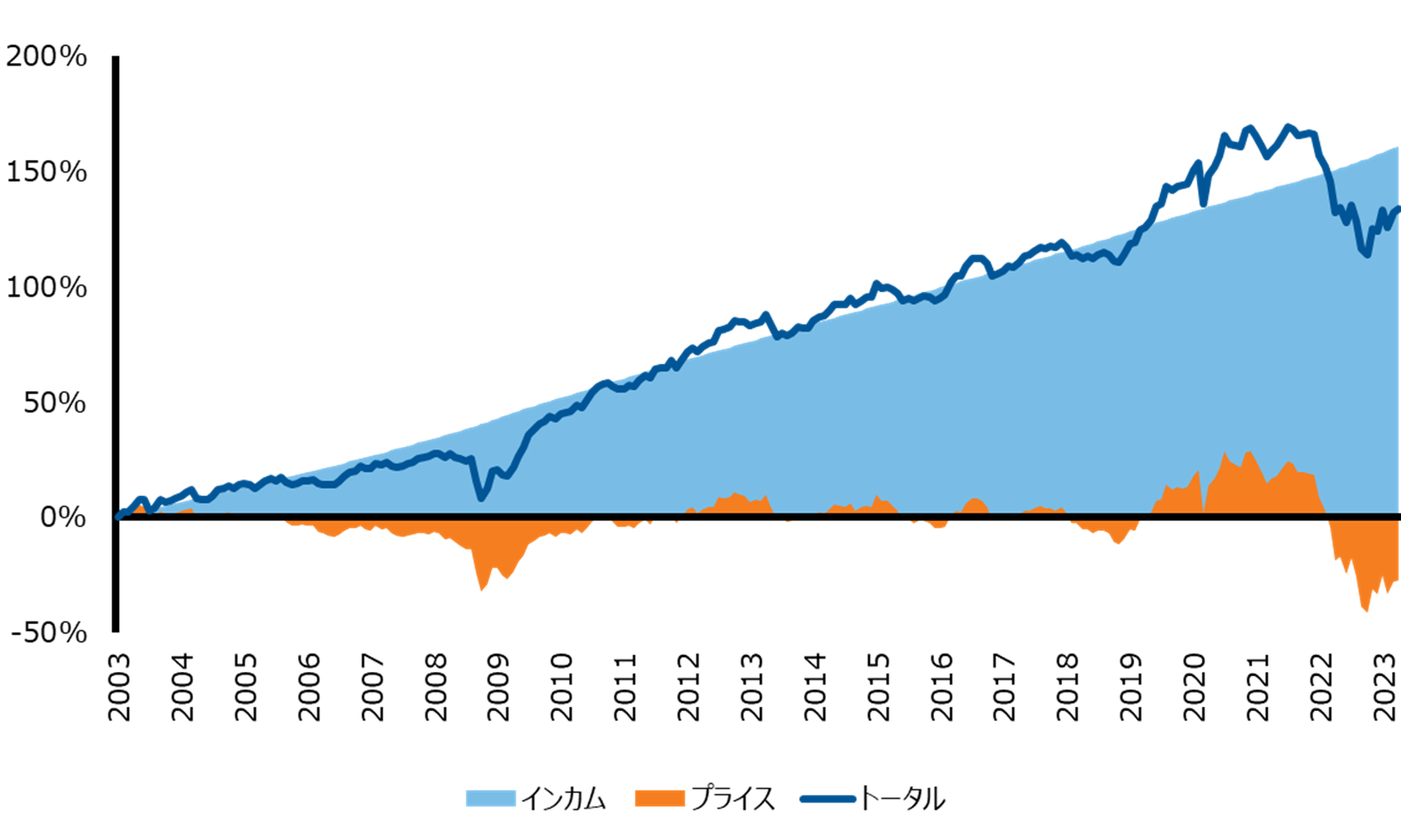

下図は、米国投資適格社債のトータル・リターンを、インカム・リターン(クーポン)とプライス・リターン(債券価格の変化)に要因分解したものである。 これより債券の長期累積リターンは、概ねインカム・リターンで決定され、プライス・リターンはゼロに回帰する傾向があることが分かる。100で発行され、デフォルトが無ければ100で償還される証券であるため、当然のことではある。

これが示唆することは何か。それは債券運用において、長期的な収益源泉であるインカム・リターンをなるべく高めて、短期的な変動要因(リスク)であるプライス・リターンの変動をなるべく低減することが、適切な運用の効率化策であるということである。 このため、インカム・リターンの低下要因となるヘッジコストの高まりについては、対応策を講じる余地があり、それが運用を効率化するうえで重要であると言えるだろう。

米国投資適格社債の長期リターン要因分解

(2003年1月-2023年4月)

出所:Bloombergのデータをもとにラッセル・インベストメント作成

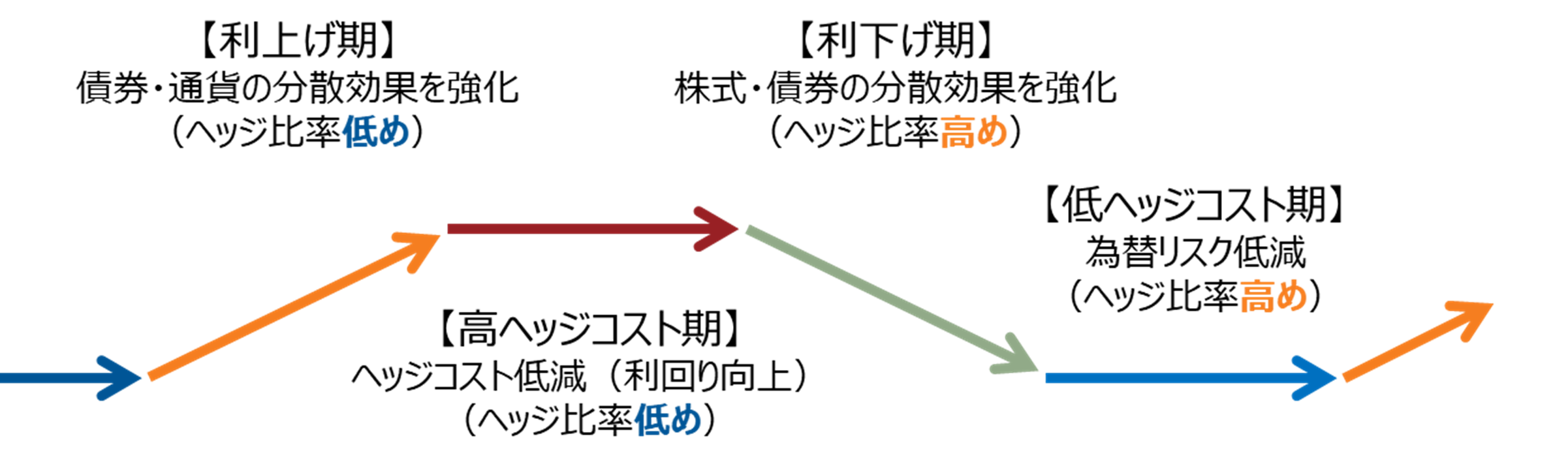

サイクル局面で異なる、望ましい為替ヘッジ比率

先の「恒常的なフルヘッジのみが正解なのであろうか?」という疑問に対して、株式やオルタナティブ等を含む一般的な政策アセットミックスの場合、長期市場データを適用すると債券部分をフルヘッジすることが、同じ期待リターンでもリスクが最も低くなり長期的な最適解とされることが多い。しかし中期的なサイクルに目を向けると、局面に応じて異なった解が見えてくる。

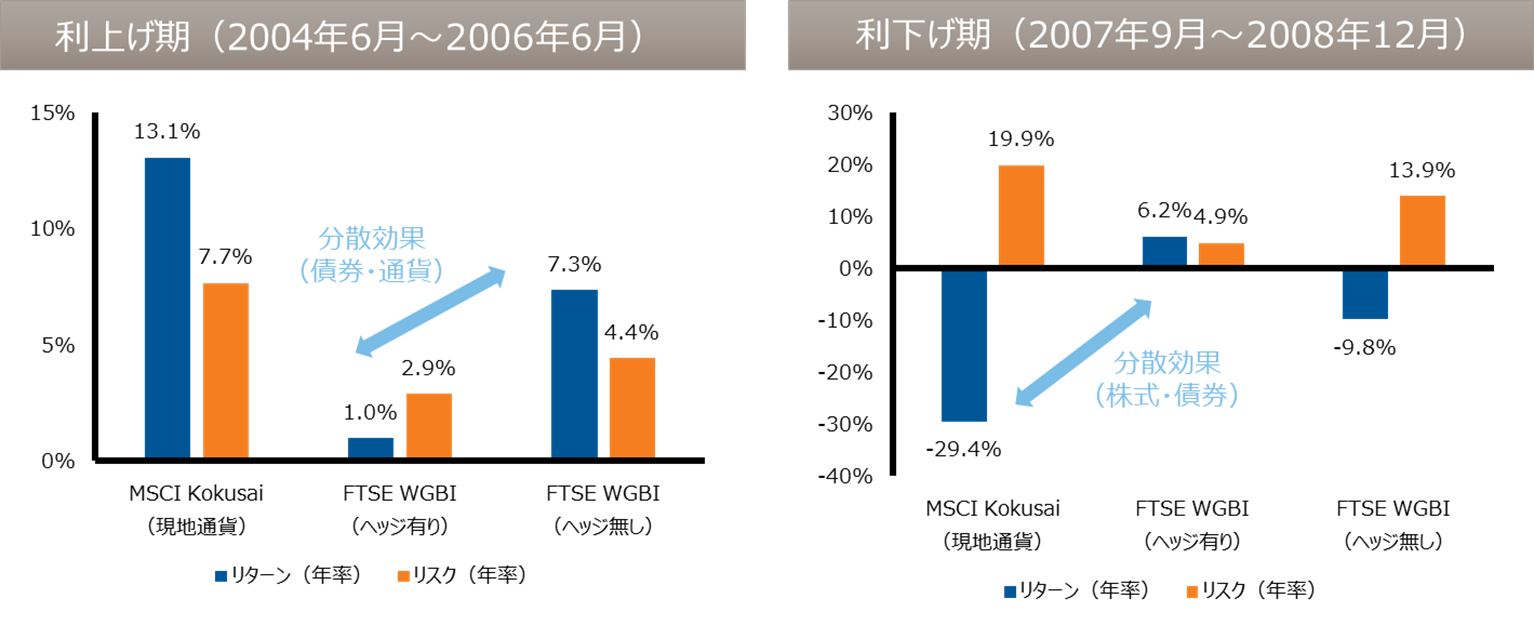

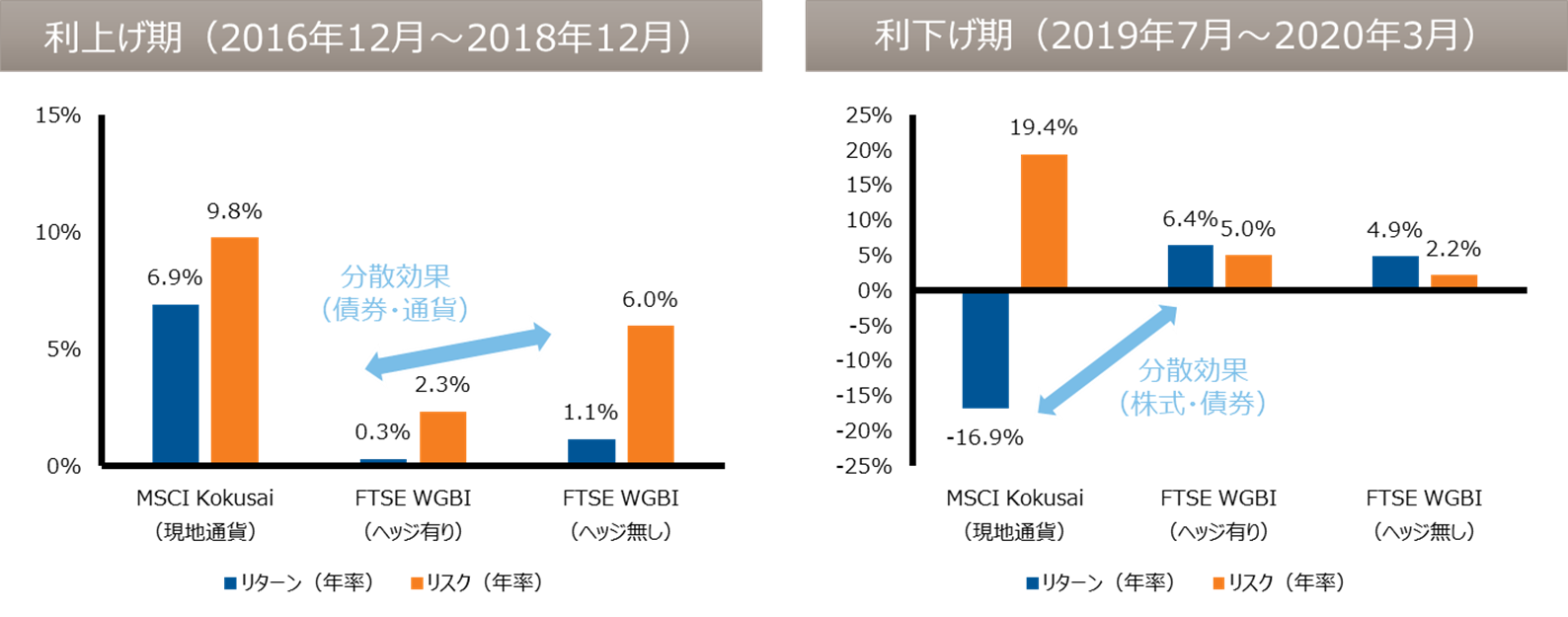

下図は、前々回(2004-2008年)と前回(2016-2020年)の金融政策サイクル(利上げ~利下げ)における、株式、債券(ヘッジ外債で代替)、為替(オープン外債で代替)の動向をまとめたものである。 下図より、利上げ期には債券リターン低下・通貨リターン上昇の傾向が、利下げ期には株式リターン低下・債券リターン上昇の傾向が見られる。つまり利上げ期には債券と通貨の逆相関性が強まり、分散効果が期待できる。一方で利下げ期には債券と株式の逆相関性が強まり、分散効果が期待できるのである。

サイクル局面における株式・債券・為替の

リスク・リターン

※MSCI Kokusaiは株式リターン、FTSE WGBIは除く日本

※上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。 出所:Bloombergのデータをもとにラッセル・インベストメント作成

このようにサイクル局面に応じて、分散効果が必要となる資産の組み合わせが異なる。利上げ期には、金利上昇による債券安を通貨高によって分散させたいため、為替リスクの部分的な活用が考えられる。一方で利下げ期には、金利低下による債券高で株式安を分散させたいため、債券性を高めるために、株式と同方向で下落する傾向がある為替についてはヘッジすることが望ましい。つまり、サイクル局面に応じて望ましい為替ヘッジ比率は変化するのである。

加えて、利上げ後期~利下げ前期のようなヘッジコストが高い局面においては、ヘッジコスト低減(利回り向上)の観点からヘッジ比率を低めたい。一方でヘッジコストが低い局面では、見返りの無い(または少ない)為替リスクはヘッジしたい。

サイクル局面に応じた望ましい為替ヘッジ比率の変化

出所:ラッセル・インベストメント作成

為替ヘッジ比率の動的管理の余地

しかし、サイクル局面に応じて為替ヘッジ比率を都度変更するとなると、その具現化は実際には難しい。意思決定の判断材料が相場観となってしまう懸念があるし、自らが判断する場合にはガバナンスの観点から合理的な根拠が求められる。つまり機関決定には困難を伴うし、不向きなのかも知れない。

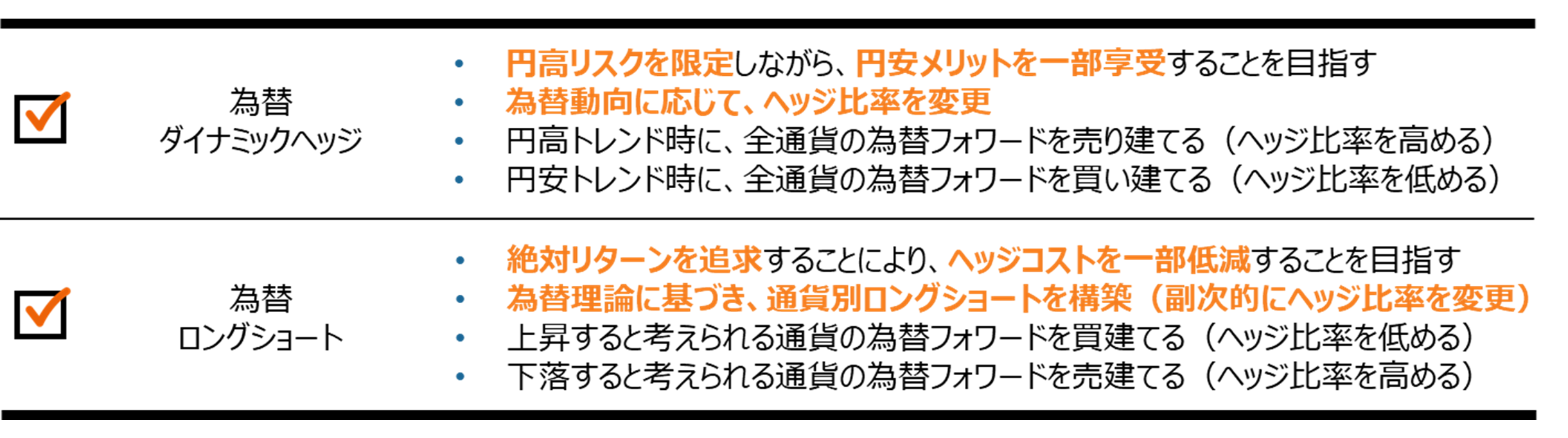

ここで検討したいのが、為替ヘッジ比率の動的管理戦略である。 主要な動的管理戦略として、「為替ダイナミックヘッジ」と「為替ロングショート」が存在する。これらの戦略は、為替フォワード(先渡取引)の売建て(ヘッジ比率の上昇)と買建て(ヘッジ比率の低下)を局面に応じて使い分けることにより、ヘッジ比率の変更を可能にするものである。為替デリバティブを利用するため、保有する外国債券運用商品全体に対して、横断的にヘッジ比率の変更が可能になることも特徴である(このような手法を為替オーバーレイと呼ぶ)。

動的管理戦略の主な種類

出所:ラッセル・インベストメント

このように動的管理戦略を導入することにより、自らで市場環境に応じたヘッジ比率の変更を都度行う必要が無くなり、戦略が自動的にヘッジ比率を変更してくれることになる。

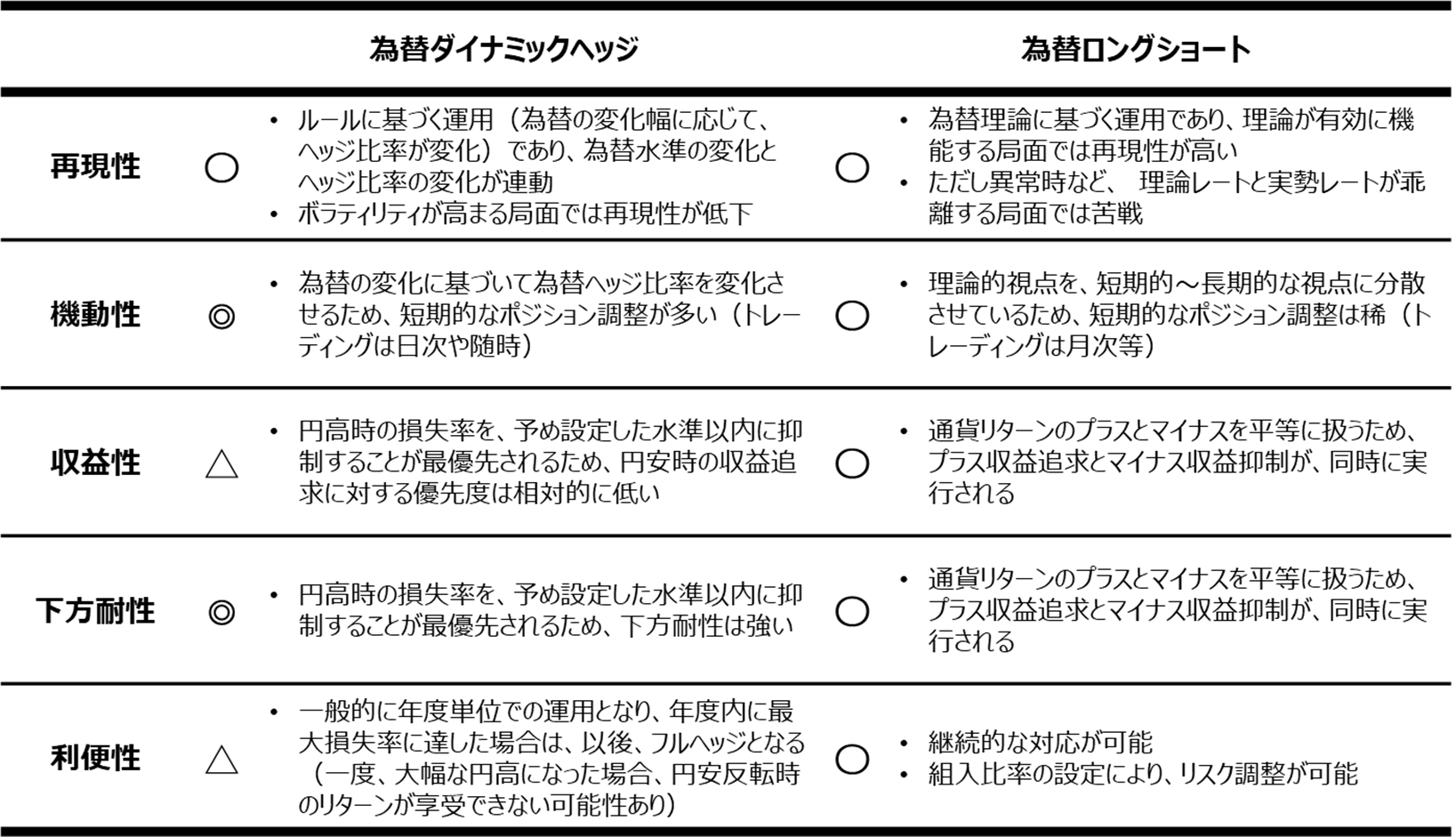

動的管理戦略の特性比較

下図は、為替ダイナミックヘッジと為替ロングショートの特性を比較することにより、各々の長所・短所を見たものである。

どちらの戦略がより優れているかを示すものではないが、視点によって各戦略の強みや弱みが異なるため、戦略にどのような役割を求めるかが比較検討のポイントとなる。

為替ダイナミックヘッジと為替ロングショートの

特性比較(長所・短所)

出所:ラッセル・インベストメント

最後に

債券投資の主な目的は、利回りの享受(リターン向上)と株式との分散(リスク低減)であろう。一方で、ヘッジコストの高まりや株式ボラティリティの高まりは、足元から今後の運用課題となる。このため、利回りの享受および株式との分散についての効率化を考えると、実は為替ヘッジ手法の効率化に、一部その解があると考えられる。

今後も、しばらくは高ヘッジコスト環境が継続するであろうことから、ヘッジコストの低減が得策となるだろう。一方で、世界的な景気後退や万一のショック、また日銀の金融政策の変更次第では、急激な円高が発生する可能性もある。 このため、高い為替ヘッジ比率を基本方針としながらも、サイクル局面に応じた為替ヘッジ比率の動的管理について、検討余地があると考えられる。