為替管理の効率化 ~為替のリスク・リターン・ヘッジコスト特性の効率化を目的として~

概要

- 債券利回りが高い局面では、為替ヘッジコストも高い傾向がある。一方で為替ヘッジコストが低い局面では、債券利回りも低い傾向がある。ヘッジ後債券利回りの向上を目的とした為替管理の効率化とは、実は恒常的に考慮すべき事項ではなかろうか

- 中期的な経済・市場環境の変化に応じた、為替の基礎的理論に基づく、緩やかな為替ヘッジの動的管理(動的ヘッジ)とは

- 為替の動的ヘッジの導入がもたらし得る、株式・債券・為替にわたる、資産ポートフォリオ全体の効率化とは

現在、為替ヘッジ付き外国債券投資を検討する場合、プラス要因とマイナス要因が混在しており投資判断が非常に難しい。 外国債券そのものについては、利回りが高く、また金利低下(価格上昇)余地もあることから、投資魅力度が高くプラス要因と考えられる。 一方でマイナス要因なのが、高い為替ヘッジコストである。

しかし、このプラス要因とマイナス要因の混在は、現在に限った話しではない。それはイールドカーブの変動要素として、最も高い説明力を持つとされるのが平行移動、つまりイールドカーブ全体の水準変化であることから、債券利回りに直結する長期金利と、ヘッジコストに直結する短期金利は、概ね同じ方向に動くと想定されるからである。

よって、債券利回りが高い(プラス要因)時はヘッジコストも高い(マイナス要因)ことが多く、債券利回りが低い(マイナス要因)時はヘッジコストも低い(プラス要因)ことが多いと考えられる。以前、世界中でゼロ金利政策やマイナス金利政策が実施されていた超金融緩和期を思い出して頂きたい。当時は、ヘッジコストは低いものの、債券利回りも低いことによる運用難であった。そして現在は、債券利回りは高いものの、ヘッジコストも高いことによる運用難と言えるのかもしれない。

このため、経済・市場環境の変化に応じて、債券運用の構成を調整していることと同様に、為替管理についても、変化に応じた調整を検討したい。

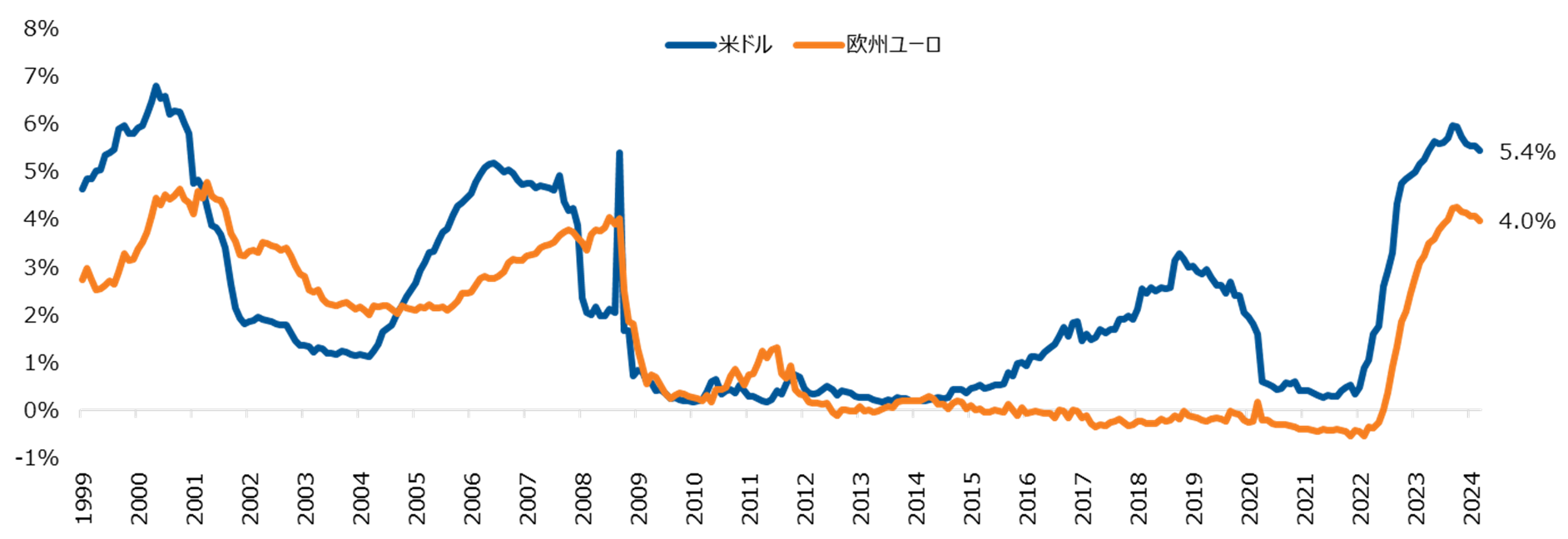

為替ヘッジコストの推移(2024年3月末)

出所:Bloombergのデータをもとにラッセル・インベストメント作成

経済・市場環境の変化に対応するための為替管理手法

現在は高いヘッジコストが悩みの種であるため、為替ヘッジ部分に関して「ヘッジコスト低減のために、ヘッジ比率を引き下げるべきか?」という投資判断が生じてくる。 しかし一方で、日本円の割安化により今後の円高リスクが高まる可能性もあるため、為替オープン部分に関して「円高リスク低減のために、ヘッジ比率を引き上げるべきか?」という投資判断も生じてくる。

つまり、ヘッジ比率を引き下げるべきか・引き上げるべきか、判断がより難しくなっており、従来型の為替管理手法、つまり為替ヘッジ比率の静的管理(固定ヘッジ)では限界があるのかもしれない。 このため、ヘッジ比率の引き下げ・引き上げの両方向における、動的管理(動的ヘッジ)による為替ヘッジ手法の効率化について、検討の余地があると考える。

為替に対する考え方と為替管理方針の関係

ここで、固定ヘッジにすべきか、動的ヘッジにすべきか、つまり為替ヘッジ手法の選択については、為替に対してどのような考え方や認識で挑んでいるのかに依存すると考えられる。

例えば、「為替を完全にリスク」として考える場合、為替管理としてはリスク抑制が方向性となり、ヘッジコストを負ってでも為替リスクを抑制する固定ヘッジが適切となる。 一方で、為替はランダムに動いている訳ではなく、「基礎的理論が存在する」と考える場合、為替管理としては効率化の道が開けてくる。具体的には、基礎的理論に基づいてヘッジ比率を動的に変更するような、動的ヘッジが選択肢となる。

ここで、例えばヘッジコストが1-2%のように低位な局面では、固定ヘッジによるリスク抑制で問題なかったと考えられるが、2%以上などのヘッジコスト負担がある局面では、動的ヘッジによる為替ヘッジ手法の効率化も検討に値するであろう。またインフレ率の水準が過去より一段上がり、世界的にも「金利のある世界」となっている現在や今後は、検討の必要性がさらに増すと考えられる。

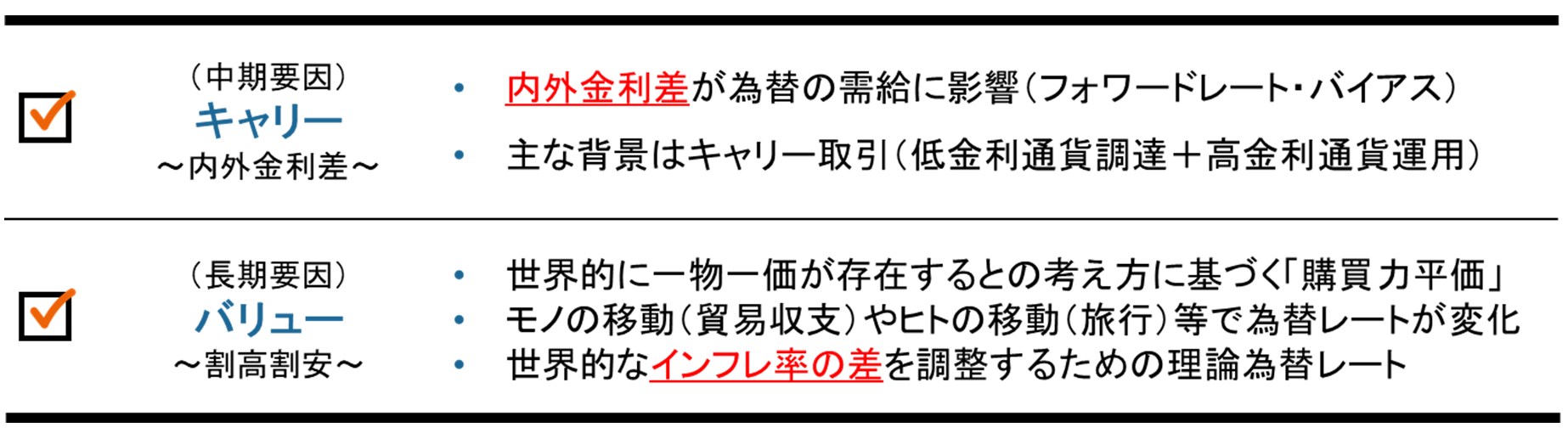

動的ヘッジの理論的背景 ~為替には基礎的理論が存在~

一般的に、為替の主要な変動要因として、内外金利差と理論為替レート(購買力平価)が言われている。 そして、中期的には内外金利差(キャリー要因)、長期的には理論為替レートからの乖離幅である割高割安(バリュー要因)に応じて変動しているとされる。ただし、短期的には理論から乖離する局面(トレンド要因)もあるとされる。

主要な為替の基礎的理論

出所:ラッセル・インベストメント

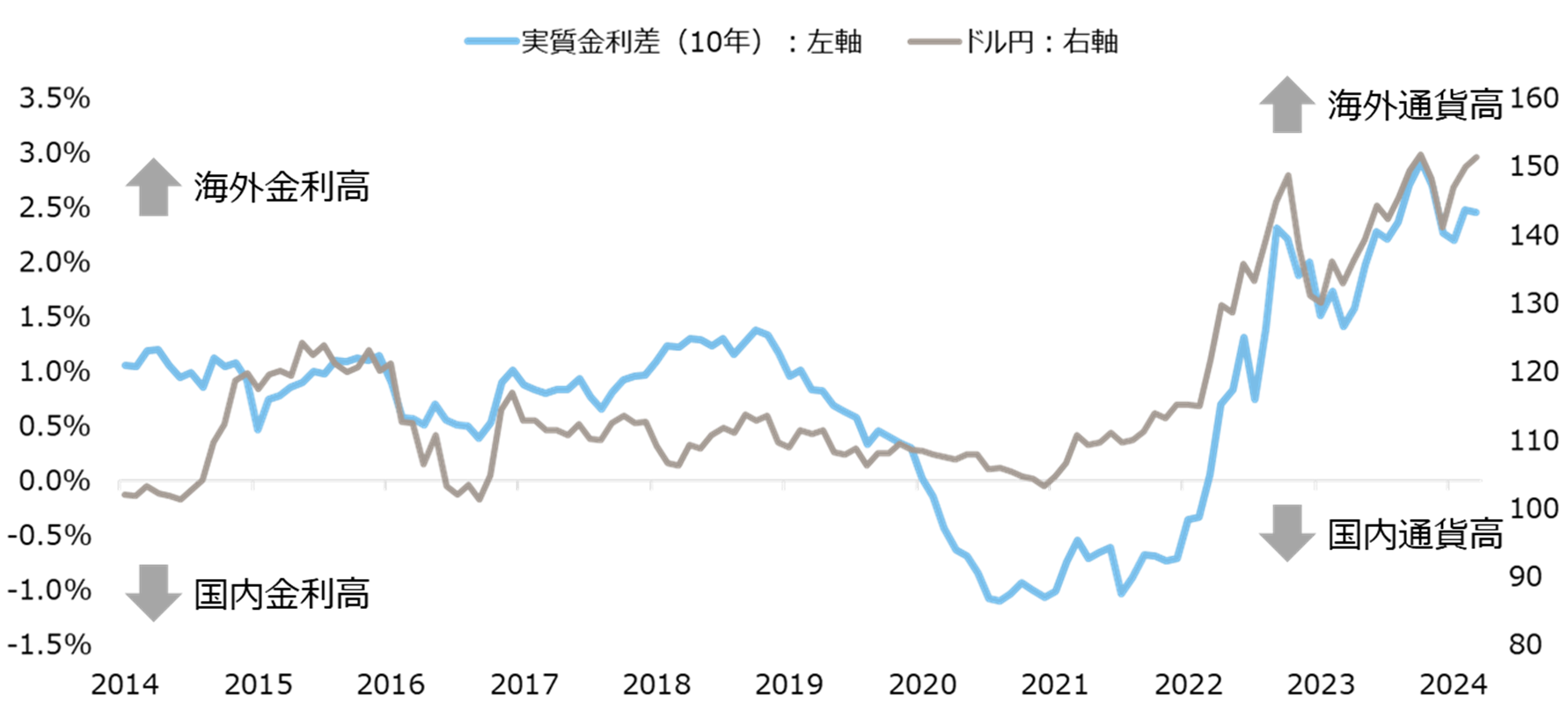

では、内外金利差と為替レートの関係性、および理論為替レート(主に内外インフレ率差)と為替レートの関係性について、簡単な検証をしてみたい。 内外金利差と為替レートの関係より、内外金利差が拡大(相対的に海外金利が上昇)すると為替レートが上昇(相対的に海外通貨が上昇)する傾向があることが分かる。

内外金利差(キャリー要因)と為替レートの関係(米国・日本のケース)

出所:Bloombergのデータをもとにラッセル・インベストメント作成

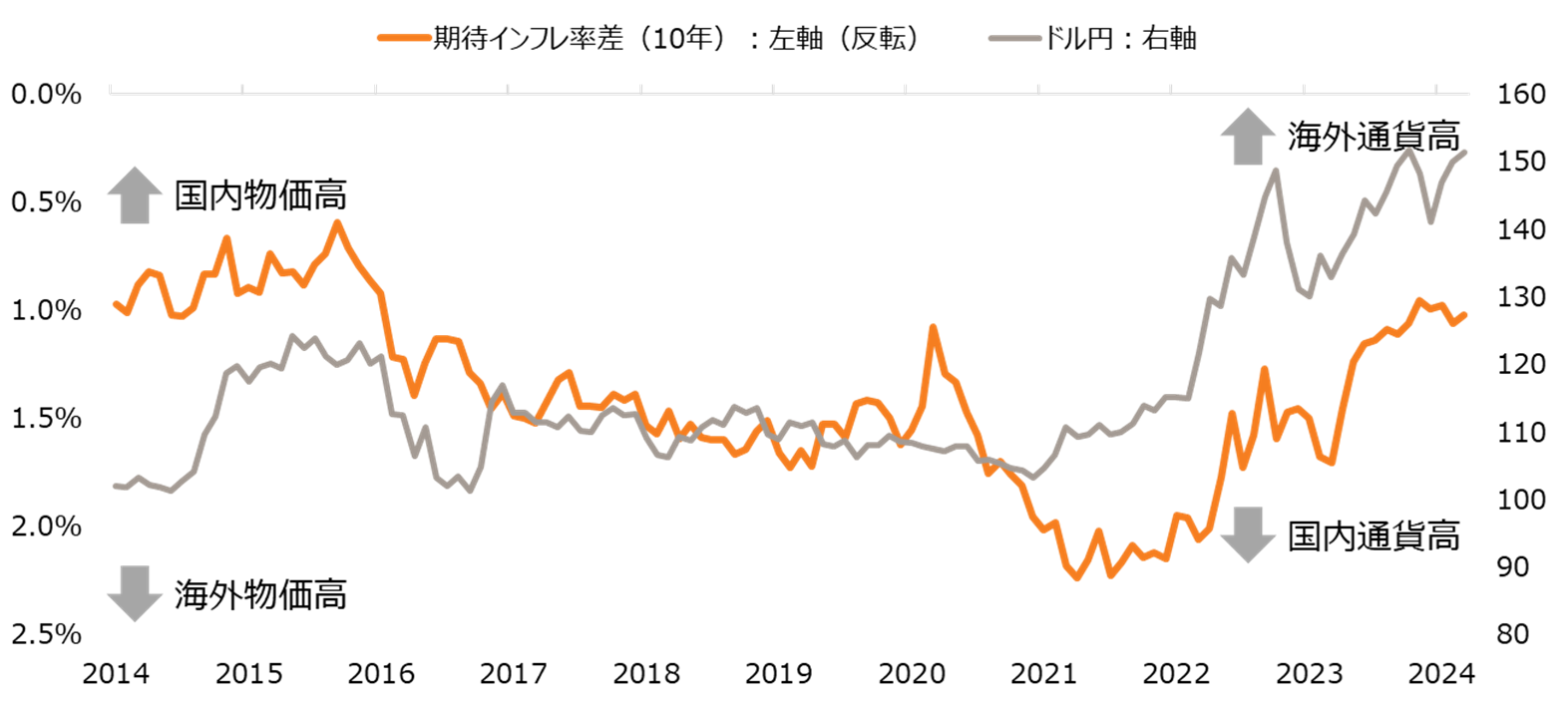

またインフレ率差と為替レートの関係より、期待インフレ率差が拡大(相対的に国内物価が下落)すると為替レートが下落(相対的に国内通貨が上昇)する傾向があることが分かる。

インフレ率差(バリュー要因)と為替レートの関係(米国・日本のケース)

出所:Bloombergのデータをもとにラッセル・インベストメント作成

ただし、キャリー要因とバリュー要因が同時に発生することは稀であり、一般的にキャリー要因とバリュー要因は逆方向に作用し、経済・市場環境の変化に応じて、市場がキャリ ー要因を重視する局面とバリュー要因を重視する局面とが存在すると考えられる。

例えば2022-2023年度は、キャリー要因が為替レートの主要な決定要因であったと考えられる。つまり2022年の米国利上げ以後、内外金利差が拡大し、 ドル円とヘッジコストが上昇したことから、ヘッジ比率を引き下げる為替管理が適切であった。

一方で2024年度は、バリュー要因が為替レートの主要な決定要因となる可能性がある。つまり2022年度には主にエネルギー高に伴う貿易赤字(輸入額の上昇) が、円安要因にもなっていたが、2023年度に入るとエネルギー価格の下落、円安と日本の物価安により相対的に輸出額が増加した。 加えて、訪日外国人旅行者が増加して、サービス収支の赤字も縮小したことから、為替レートが本来あるべき理論為替レート (≒購買力平価)を意識する流れも考えられ、ヘッジ比率を引き上げる為替管理が適切となる可能性がある。

動的ヘッジに期待される効果

動的ヘッジを採用した場合、i)為替ヘッジコストの低減と、ii)部分的な通貨リターンの享受が期待できる。しかしそれだけではなく、資産間の分散効果の効率化も期待できるのである。

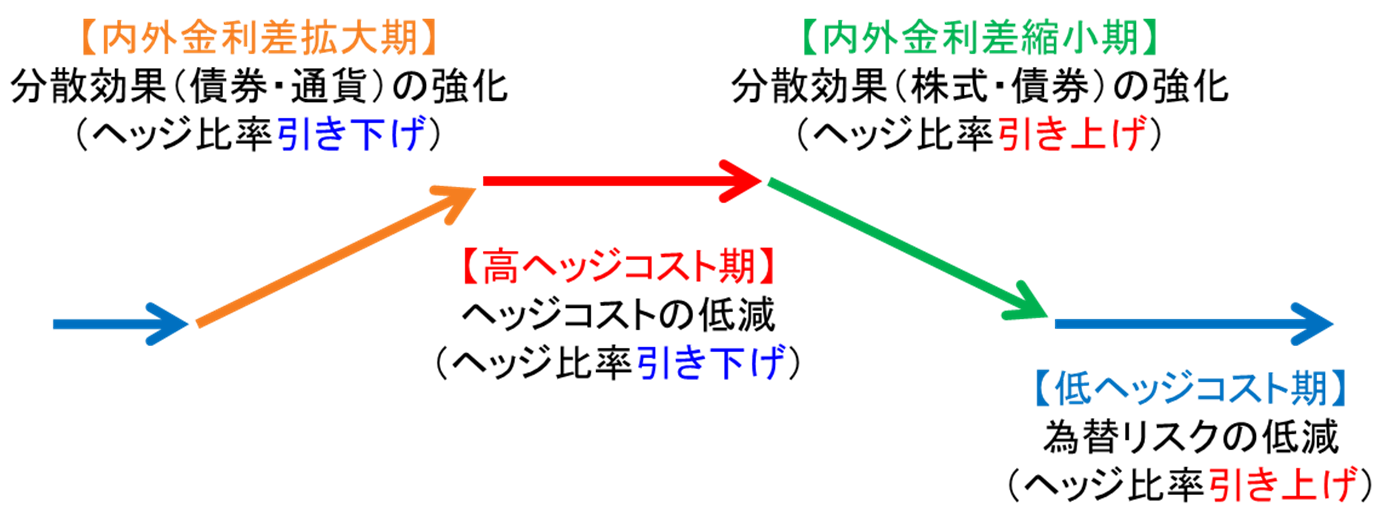

例えば、内外金利差の拡大(相対的な海外金利の上昇)に伴いヘッジ比率を引き下げた場合には、金利上昇による債券のマイナス・リターンを、外貨高による通貨のプラス・リターンで分散できる可能性がある。

一方で海外景気が後退し、内外金利差が縮小(相対的な海外金利の低下)に伴いヘッジ比率を引き上げた場合には、景気後退に伴う株式のマイナス・リターンを、株価に連動しやすい通貨リスクを抑制しながら、金利低下による債券のプラス・リターンで分散できる可能性がある。

景気サイクル局面ごとに異なる最適ヘッジ比率(※イメージ図)

出所:ラッセル・インベストメント ※図の矢印は政策金利の変化をイメージ

このように動的ヘッジには、ヘッジコスト、リターン、そしてリスク(分散効果)の観点による効率化が考えられ、ポートフォリオ全体に対する効果が期待できる。

動的ヘッジの具体的な手法(選択肢となる運用戦略)

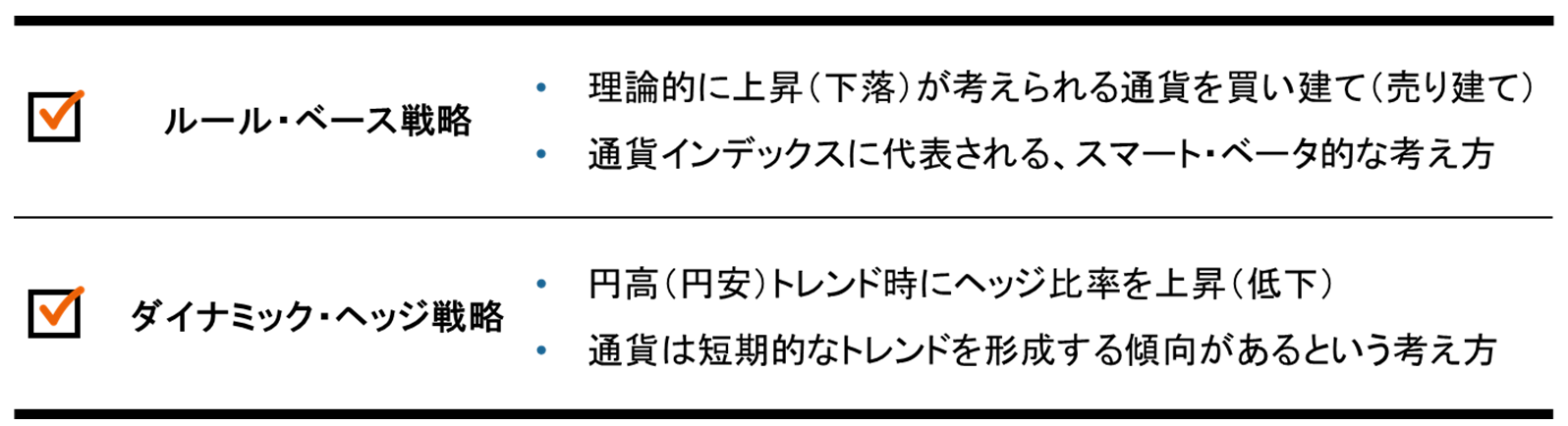

最後に、動的ヘッジの具体的な手法(運用戦略)について紹介したい。 動的ヘッジの手法には、主にルール・ベース戦略とダイナミック・ヘッジ戦略が存在する。 本稿では、主にキャリー要因やバリュー要因に基づいて為替のロング・ショート・ポジションを構築するルール・ベース戦略を想定して説明してきたが、主に通貨の方向性(トレンド要因)に基づいてポジションを構築するダイナミック・ヘッジ戦略も存在する。

動的ヘッジの具体的な手法(運用戦略)

出所:ラッセル・インベストメント

ルール・ベース戦略とダイナミック・ヘッジ戦略は特徴が異なることから、得意な(有効に機能することが期待できる)局面と苦手な局面とがそれぞれ異なる。よってどの戦略を選択するかによっても、動的ヘッジに移行したことによる成果が異なるため、それぞれの特徴の整理やどの戦略が向いているのかについて、運用コンサルタントなどに相談することも良いだろう。

また外国債券投資と為替管理を明確に区別するためには、一旦、外国債券投資はフルヘッジとして為替リスクを完全に抑制してから、別途、上記の為替戦略を採用することが適切である。こうすることにより、債券投資としての効果と、為替管理としての効果が把握しやすくなり、見える化を図ることができる。