シリーズ 「新興国投資の再考~移り変わる世界の勢力図」 (第4回)新興国債券投資を改めて整理する

はじめに

日本の年金基金の新興国債券への投資は2010年前後頃から徐々に増加してきた。振り返ると2000年代に入って、新興国は資源価格の上昇を背景に高い経済成長を遂げ、国の信用格付けは改善し、債券市場は着実に拡大していった。それ以前の1990年代は債務危機や通貨危機が発生し、経済基盤や財政の脆弱性から新興国債券はオポチュニスティックな投資対象と見られていたが、ファンダメンタルズの改善から平均的には投資適格となった新興国債券は、機関投資家にとって継続的な投資対象とみなすことが可能となった。

しかし、2015年頃から、年金基金の新興国債券投資は伸び悩んでくる。当社コンサルティング顧客のユニバースをみると、2015年3月末時点で62%の顧客が採用していたが、2020年3月末時点では46%に低下している。また投資している顧客の資産全体に対する平均的な投資比率もまた、同様の時点で2.7%から2.4%にやや低下した。この伸び悩みの背景には新興国債券投資がある程度普及したこともあるが、導入時に認識されていた新興国債券特有のリスク特性だけでなく、導入後一定の期間を経て顕在化したリスクも影響している。以降ではそれらについて言及し、改めて新興国債券投資のあり方について解説したい。

ミドルリスクなクレジット債券投資

新興国債券は外国債券における拡張資産であり、新興国の国や企業といった発行体の信用リスクを負うクレジット債券と言える。そして、日本の年金基金は新興国通貨のリスクを負う現地通貨建債券よりは、為替ヘッジが容易な米ドル等の外貨建債券(国債および準国債)に投資することが一般的になっている。しかし、外貨建債券に為替ヘッジしたとしても、リスクは伝統的外国債券よりも大幅に高く1 、ミドルリスクと言える。このため、外国債券の資産クラス内で投資する場合は、資産クラスで想定しているリスクから大きく乖離しないように投資比率を制限せざるを得ない。また、新興国債券独自のリスク、リターン特性をポートフォリオ全体に反映させるため、独立した資産クラスとして位置付けることもみられるが、新興国債券は特に金融危機等の市場イベント時に信用スプレッドが拡大するため株式と共に大きく下落する傾向があり、ポートフォリオ全体のリスクが過度に上昇しないように投資比率が制限される。

元来、伝統的債券には株式との低相関や逆相関を期待しているが、新興国債券の役割は株式に対する分散というよりは債券内でのリターン向上のための投資機会の分散である。相対的に高い利回りを背景に、株式等のリスク資産と並んでリターン追求資産に位置付けられるとも言える。

1 2020年末時点の過去20年のリスクは、外貨建新興国債券(J.P. Morgan EMBI Global Diversified 円ヘッジ)が8.54%であるのに対し、世界国債(FTSE WGBI除く日本 円ヘッジ、グローバル総合債券(Bloomberg Global Aggregate 除く日本円 円ヘッジ)はそれぞれ3.65%、3.14%。

米国金利上昇や原油価格下落の影響を受ける

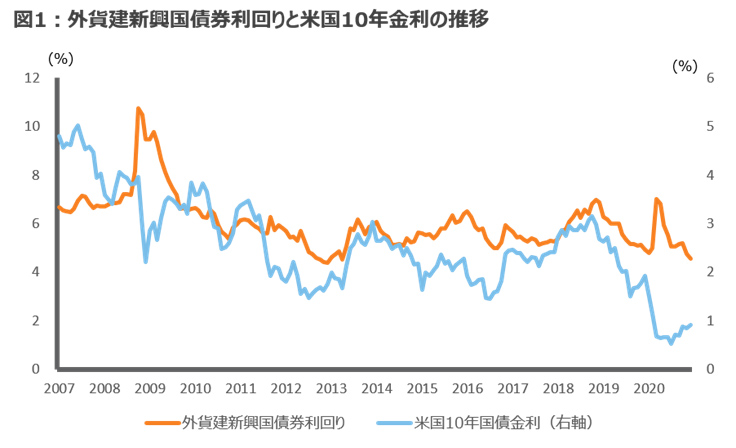

ただ上記のことは新興国債券の導入時にも認識されていたことである。導入以降意識され始めたことは、新興国には財政や経済基盤が脆弱である等課題を抱える国が依然として多く、米国金利や原油価格の変動の影響を一定程度受けることがあり、それが短期的なリターンの大幅な下落や高いボラティリティにつながっていることだ。米国金利の上昇は将来の新興国のドル債務負担が増加することを意味するため、新興国債券の相場が軟調となる傾向がある。例えば、2013年の米国の利上げが意識されたバーナンキショック時では大きく下落し、2016年以降から2019年の半ばまでの米国の利上げ局面でも軟調であった2。

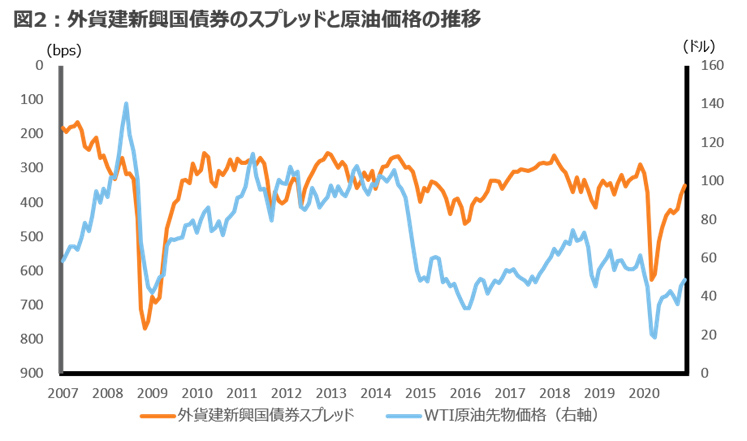

また、2014年後半から2015年にかけて、シェールガス革命による供給過剰懸念から原油価格は大幅に下落したが、この時期新興国債券の信用スプレッドは拡大した。最近では、2020年に入って原油価格は急落し、4月中にWTI原油先物価格がマイナスとなったことは記憶に新しい3。コロナ禍であり原油価格だけの影響にとどまらないが、新興国債券(J.P. Morgan EMBI Global Diversified 円ヘッジ)のリターンは年初から4月末まで▲12.06%であった。同指数には中南米や欧州、中東、アフリカの産油国が多く含まれる。

2020年末までの過去10年において、新興国債券と米国ハイイールド債券のリスク、リターンを比較すると、新興国債券(J.P. Morgan EMBI Global Diversified円ヘッジ)はリターン4.96%、リスク7.93%に対し米国ハイイールド債券(Bloomberg U.S. Corporate High Yield円ヘッジ)はそれぞれ5.62%、7.07%であった。米国ハイイールド債券は投資非適格となるが、新興国債券は投資適格債が含まれるもののリスクが相対的に高かった。米国ハイイールド債券はエネルギーセクターの配分も一定程度あり4、新興国債券同様に金利上昇や原油価格の影響を受けるが、新興国債券は2013年や2016年の利上げ懸念が高まった時に相対的な金利感応度の高さから下落幅が大きかった。一方で原油価格が下落していた2015年ではチャイナショックも重なり世界的な景気後退が意識され、米国ハイイールド債券の下落幅が相対的に大きかった。しかし、年初から4月までの原油価格下落時には米国ハイイールド債券のリターンは▲9.40%と大きく下落したが、相対的にはマイナス幅は小さい。このため、格付けの違いから利回りは米国ハイイールド債券の方がやや高いものの、新興国債券のリスクは米国ハイイールド債券と同程度で、短期的にはボラティリティがより高まる局面もあることを認識しておいた方がよさそうだ。

出所:J.P.Morgan、Bloomberg、2020年12月末時点

出所:J.P.Morgan、Bloomberg、2020年12月末時点

平均格付けは悪化し債務残高は上昇

債券は株式と異なり予め決まった定期的な金利支払いと期限の元本返済が約束されているため、金利支払いや元本返済の確実性を示す格付けは重要である。格付けは発行体が国の場合、財政や経済状況および政治・金融システム等の複合的な視点で付与されている。

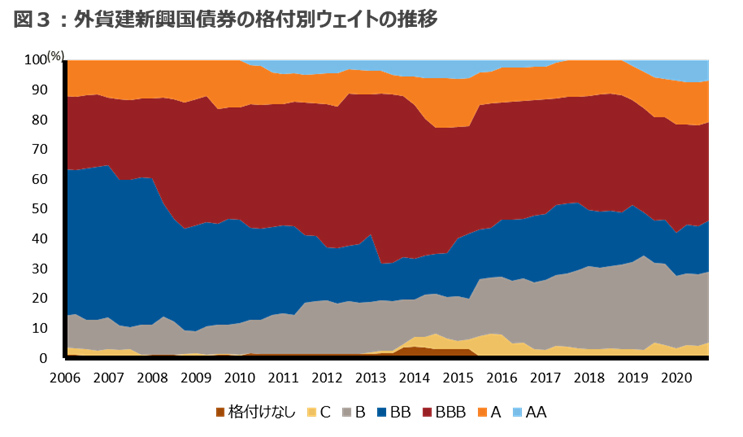

J.P. Morgan EMBI Global Diversified指数でみると、日本の年金基金が投資を開始した2010年前後では新興国債券の格付けの改善が着実に進んでいたが、2013年の終わり頃から投資非的適格の比率が徐々に高まっている。2013年半ばに3割程度であった投資非適格の比率は足元5割近い水準となっている(図表3)。この結果、平均格付けは2013年末ではBBB相当の投資適格であったが、2020年末ではBB相当の投資非適格である5 。2013年末に61カ国であった構成国が2020年末には74カ国までに上昇しているため、上位構成国の影響はやや小さくなり、元々の構成国の格付けが低下したことだけを意味するわけではない。しかし、特に2013年末時点で2番目に高い組入比率であったブラジルが、2015年後半に財政再建の遅れや政局混乱から投資非適格に格下げとなったことは大きなイベントであった 6。

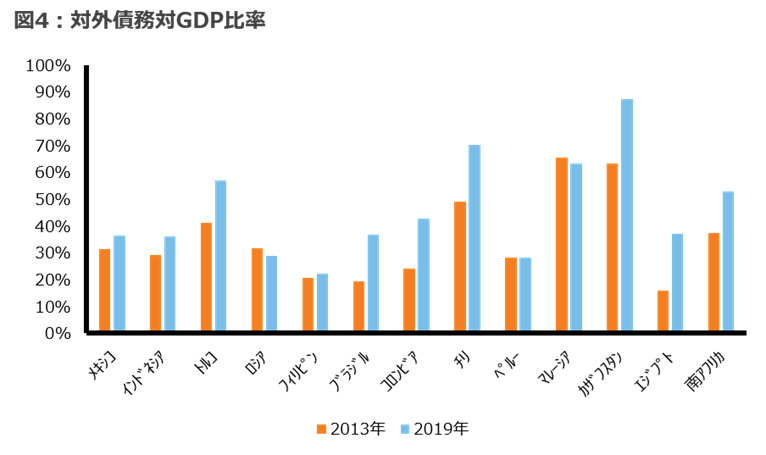

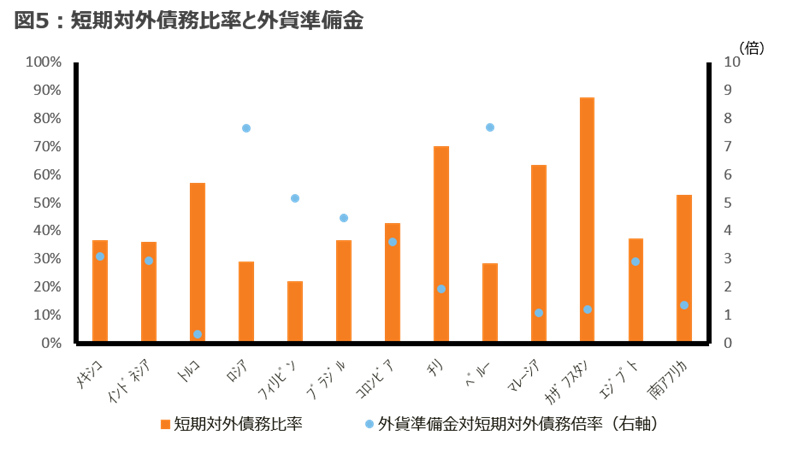

また、指数構成国上位20カ国の内、データ入手可能な13カ国7の対外債務残高の対GDP比率をみると、2019年では2013年と比較してほとんどの国で上昇しており、新興国の財政健全性は悪化していると言える(図表4)。そして、足元のコロナ禍では、多くの新興国でも経済は停滞する一方で緊急的な財政支出拡大により財政赤字は拡大しており、今後も国内投資家が穴埋めできなければ対外債務は上昇することとなる。また、通貨防衛に関わってくる外貨準備金についてみると、対外債務における短期対外債務の比率が相対的に高く、短期対外債務が外貨準備金と同程度か下回っている国が複数ある(図表5)。この内、マレーシアは経常黒字国であるのに対しトルコや南アフリカ等は経常赤字国であり、リスクの大きさは各国で異なってくる。

出所:J.P.Morgan、Bloomberg、2020年12月末時点

出所:The World Bankのデータを元にラッセル・インベストメント作成

出所:The World Bank のデータを元にラッセル・インベストメント作成

*短期対外債務は2019年12月、外貨準備金は2020年9月時点(但しペルーは2020年2月)

海外投資家の投資動向は短期化

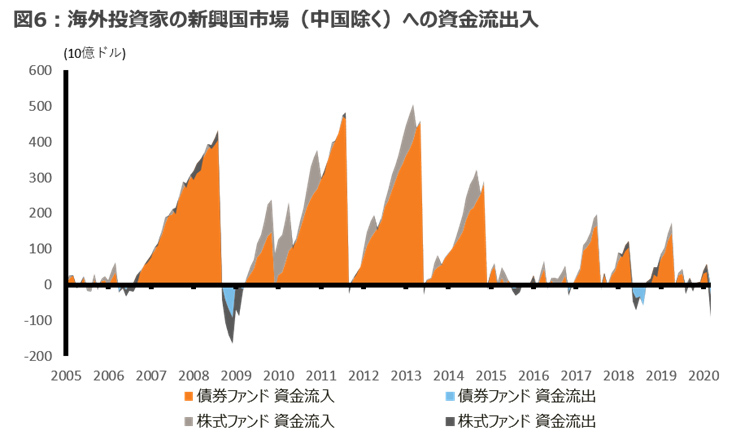

また、IMFの2020年4月国際金融安定報告書によると、2005年からの海外投資家の新興国市場への累積資金流入額は、金融危機以降グローバルに金利が低下する中で、投資可能ユニバースの大きさから、株式ファンドより債券ファンドの方が圧倒的に大きい8。そして、海外投資家の新興国債券投資は依然として外貨建債券への投資が中心となっているものの、長期でみれば市場拡大と利回りの魅力度から現地通貨建債券への投資は徐々に増加している9。そうした中で、近年、海外投資家の資金流出入の変動は大きくなっている。特に2013年以降、資金流入は短期化しており、2018年には資金流出はそれ以前より長く続いている傾向がみてとれるが(図表6)、米国利上げや原油価格下落等のシステマティックなイベントに対する警戒感から投資家が敏感に反応しており、機動性のあるパッシブ運用の資金が背景にあるとも聞く。足元、各国中央銀行が協調して金融緩和政策をとっているが、今後、金融政策の転換が予想された際には、投資家が反応することも考えられる。

出所:IMF 2020年4月

今後の新興国債券投資と留意点

上記の変化を踏まえて新興国債券にどのように取り組むべきなのだろうか。足元コロナ禍では、グローバル各国が金融緩和政策を実施しており、新興国も例外ではなく金利は低下した。それでも投資適格債券のみで構成される世界国債(FTSE WGBI除く日本)やグローバル総合債券(Bloomberg Global Aggregate除く日本円)と比較すると利回りは高く10 、実質金利も先進国と比べて相対的に高い国が多い。債券におけるリターン向上を目指すのであれば、やはり重要な投資対象の一つとなるのは言うまでもない。一方で、上記で述べてきたことから、新興国市場のリスクは相対的に高まっているようにも見受けられる。投資にあたっては中長期的な視点で取り組めるか、短期的なボラティリティの高さを受け入れられるリスク許容度を持ち合わせているか、運用に機動性を求めるか、といったことが重要になってくると考える。 新興国債券市場へのアクセス手段は大きく三つの選択肢がある。伝統的外国債券運用、新興国債券特化型運用、そして債券絶対収益型運用である。最後に、それぞれの背景となる考え方や留意点を示し、運用の特徴やマネジャー構成のあり方等の詳細については次号に譲りたい。

① 伝統的外国債券運用

新興国債券投資における相対的な安全性を重視する場合は、伝統的外国債券の枠内での投資となる。世界国債やグローバル総合債券には投資適格の新興国が含まれる(2020年末時点で新興国組入比率はそれぞれ2%、13%11)。世界国債と比べるとグローバル総合債券は若干利回り向上が図れるが、債券投資においては低リスク志向で、株式との低相関という役割を重視し、低リターンを受け入れるといった考え方となる。

② 債券絶対収益型運用

新興国債券の配分比率を一旦定めると、その後年金基金自身が機動的に配分調整するのは現実的には難しい。短期的なボラティリティを極力抑制しつつ債券における安定的なリターン確保を目指しながら、投資機会やリスクに応じて新興国債券の配分調整を行うマネジャーに任せる方法は選択肢となる。債券絶対収益型運用では、新興国債券を含めた様々な債券等資産に分散投資し、機動的に配分調整を行う運用が含まれる。ただし、伝統的アクティブ運用以上にマネジャーのスキルとその見極めが重要になってくる。

③ 新興国債券特化型運用

短期的なボラティリティの高さも許容し、中長期的な視点でリターン向上を目指すことが可能であれば特化型運用となる。配分を設定する際には、伝統的外国債券との投資対象の重複についても予め考慮しておく必要があるだろう。また、新興国市場のダイナミックな変化に合わせて、リスクに見合ったリターンを期待できる国に適宜分散することがより安定したリターン獲得につながると考える。このため、パッシブ運用によって広くエクスポージャーをとるよりはアクティブ運用が相応しい。

また、外貨建債券か現地通貨建債券かという選択にあたっては、新興国通貨のリスクを許容できるかどうかに大きく左右される。現地通貨建債券は通貨変動がリターンに大きな影響を与え、リスクが相対的に高いため12、多くの年金基金は投資対象から外してきた。2010年以降は対円でみても新興国通貨安で推移し、現地通貨建債券のリターンは相対的に軟調であった。さらに足元では、金融緩和政策によって先進国通貨のボラティリティが下がっているのに対し、新興国通貨のボラティリティは上昇している。一方で現地通貨建債券(J.P. Morgan GBI-EM Global Diversified)の利回りは、2020年末時点では外貨建債券よりやや低いが、時期によって相対的な高低は異なる。そして平均格付けはやや高く(投資適格)、相対的に大きな市場規模から投資機会は多く存在し、前記の通り海外投資家の保有比率も高まっている。ボラティリティはより高くなることが想定されるが、長期な視点から恒常的に現地通貨建債のエクスポージャーをとることも検討の余地がある。また、マネジャー次第では、外貨建債投資でも投資機会に応じて現地通貨建債へも投資することで追加の超過収益の獲得が期待できるだろう。

JPモルガン・エマージング・マーケット・ボンド・インデックス・グローバル(J.P.Morgan Emerging Market Bond Index Global)は、J.P.Morgan Securities Incが算出し公表している指数で、エマージング債を対象としたインデックスです。当指数の著作権および知的所有権はJP Morgan Chase & Co.に帰属します。 ブルームバーグは、ブルームバーグ・ファイナンス・エル・ピーの商標およびサービスマークです。バークレイズは、ライセンスに基づき使用されているバークレイズ・バンク・ピーエルシーの商標およびサービスマークです。ブルームバーグ・ファイナンス・エル・ピーおよびその関係会社(以下「ブルームバーグ」と総称します。)またはブルームバーグのライセンサーは、ブルームバーグ・バークレイズ・インデックスに対する一切の独占的権利を有しています。

FTSE世界国債インデックスは、FTSE Fixed Income LLCにより運営され、世界主要国の国債の総合収益率を各市場の時価総額で加重平均した債券インデックスです。このインデックスのデータは、情報提供のみを目的としており、FTSE Fixed Income LLCは、当該データの正確性および完全性を保証せず、またデータの誤謬、脱漏または遅延につき何ら責任を負いません。このインデックスに対する著作権等の知的財産その他一切の権利はFTSE Fixed Income LLCに帰属します。

2 米国10年金利と新興国債券利回りの推移は図表1参照。

3 新興国債券信用スプレッドと原油価格の推移は図表2参照。

4 指数におけるエネルギーセクターの割合は13.1%(2020年末時点)。

5 指数構成国の組入比率制限のないJ.P. Morgan EMBI Globalの平均格付けは同時点でBBB相当の投資適格である。

6 ブラジルの指数組入比率は5%(2013年12月末時点)から3%(2020年12月末時点)に低下。

7 指数の構成割合は合計42%(2020年12月末時点)。

8 2005年1月から2020年2月までの資金流入累積額は債券ファンド2682兆ドルに対し、株式ファンド821兆ドル。

9 海外投資家の新興国債券投資における現地通貨建債券の割合は2000年9%から2017年23%へ増加。

10 2020年12月末時点の利回り:世界国債(FTSE WGBI除く日本)0.27%、グローバル総合債券(Bloomberg Global Aggregate除く日本円)0.95%、外貨建新興国債券(J.P. Morgan EMBI Global Diversified)4.55%、現地通貨建新興国債券(J.P. Morgan GBI-EM Global Diversified)4.22%

11 同時点のグローバル総合債券における中国組入比率は8%で、世界国債でも2021年10月から中国を段階的に組入予定。

12 2020年12月末時点の過去15年のリスクは、現地通貨建新興国債券(J.P. Morgan GBI-EM Global Diversified)

13 33%に対し、外貨建新興国債券(J.P. Morgan EMBI Global Diversified 円ヘッジ)8.78%。