シリーズ「新興国投資の再考~移り変わる世界の勢力図」(第5回)新興国債券のマネージャー・ストラクチャー

はじめに

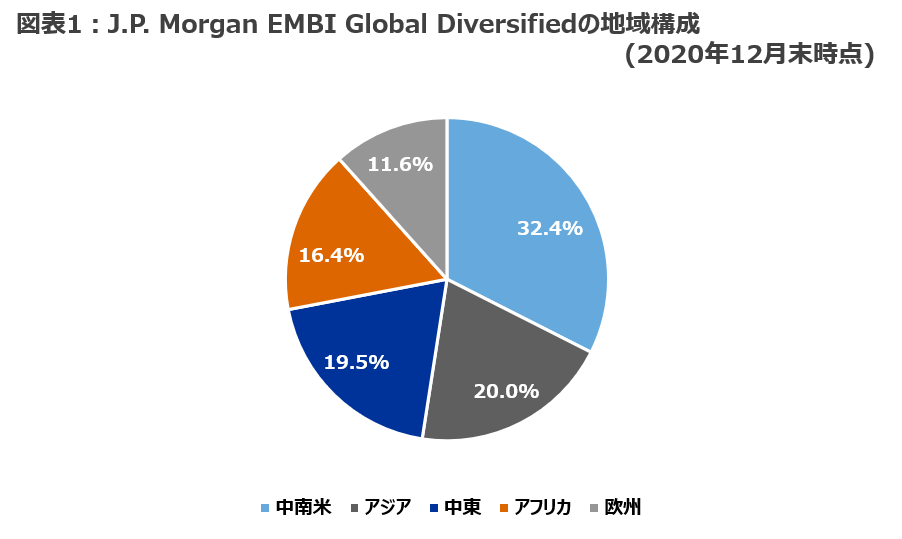

これまでのシリーズで述べてきたように、新興国債券は中国を中心としたアジアのみならず、モノカルチャー経済で米金利低下や原油価格の影響を受けやすい中南米諸国が一定量含まれている(図表1参照)。原油価格の下落したタイミングではデフォルト懸念が高まりやすく、2019年のベネズエラの事例は記憶に新しい。債券投資には一定程度の安定性が求められる事を踏まえると、マネージャーのスキルによって上述のようなデフォルト・リスクを一定程度排除しつつ、新興国の信用リスクに基づくリターン獲得を目指すアクティブ運用を推奨したい。本稿では、新興国債券におけるアクティブ運用の特徴を整理し、マネージャー・ストラクチャーを考える上で意識すべきポイントを解説したい。

新興国債券投資の取り組み方

伝統的外国債券、もしくは、債券絶対収益型運用の枠内で投資を行う場合には、エマージング債券の配分も含めてマネージャーに委ねる事となる。伝統的外国債券のベンチマークインデックスであるFTSE世界国債インデックス及びBloomberg Barclays Global Aggregateには投資適格の新興国が含まれる(2020年12月末時点で新興国組入比率はそれぞれ2%、13%)。グローバル債券商品に投資を行っているだけであっても、新興国のエクスポージャを相応に包含している可能性について認識が必要である。なお、これらの総合インデックスの投資対象は、投資適格級に限定される。それに対し、外貨建新興国債券インデックスであるJ.P. Morgan EMBI Global Diversifiedには、非投資適格級の銘柄が5割近い水準で含まれる。リスクオンの局面でのパフォーマンス向上を期待するのであれば、特化型インデックスへの投資が必要となる。

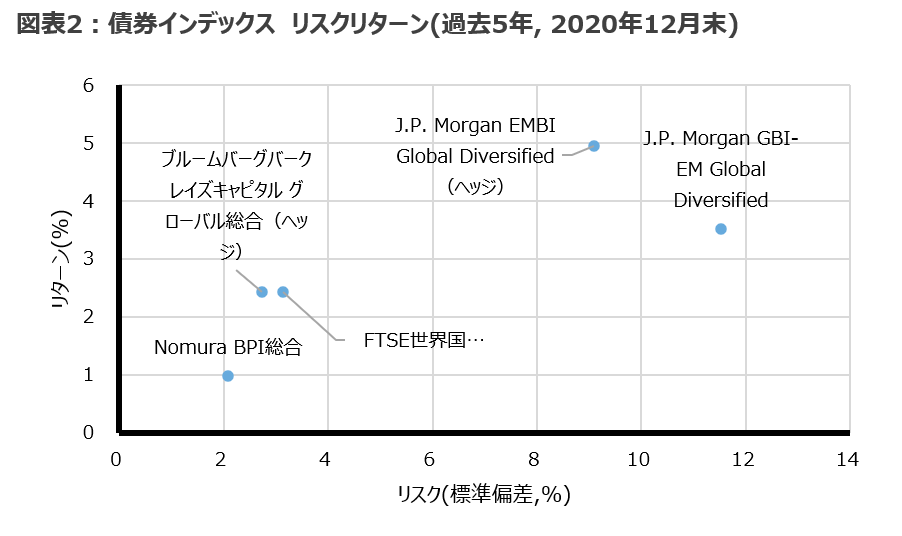

新興国債券に特化したポートフォリオ構築を検討する上で、直面する最初の課題は、外貨建にするか現地通貨建にするかという点だろう。前号でも紹介した通り、期待リターン及び許容可能なリスクによって結論は変わる。図表2は主要な債券インデックスのリスクリターン(過去5年)を比較した表である。新興国債券は、やはり先進国債券と比較してリスク水準が高い。また、外貨建新興国債券(J.P. Morgan EMBI Global Diversified(ヘッジ))以上に、現地通貨建新興国債券(J.P. Morgan GBI-EM Global Diversified)のリスク水準が高い事も分かる。外貨建は70ヶ国の国債によって構成されており、フロンティア諸国等を含んでいる一方、現地通貨建は、比較的経済規模の大きい19ヶ国となっている為、信用力(平均格付)は現地通貨建の方が高い。しかし、現地通貨建新興国債券の運用では為替オープンでの運用が一般的だ。為替がキャリー獲得の機会としてみなされている他、為替ヘッジを行う事がコスト面から現実的ではない事がその理由である。したがって、少なくとも為替リスクの分は、外貨建新興国債券よりもリスク水準が高い事になる。足もとの5年間では両者のリスク差は2.4%程度に縮小(図表2参照)しているが、2008年4月以降の平均は6.3%程度である事から、その程度のリスク差は見込んでおくべきだろう。なお、新興国各国の信用リスクだけなのか、新興国通貨リスクも含めて採りたいのか、リスク源泉についても考察すべきであろう。新興国債券のポートフォリオに対して許容するリスクを設定し、予測されるリスク値を踏まえて両者の配分を決定する事が望ましい。両者の相関は0.6程度となっており、分散効果は高くない。その他、国内における提供商品数で見た場合、現地通貨建は外貨建ほど選択肢が多くない点にも留意が必要だろう。日本の年金基金は対外債券投資の際に為替ヘッジをしている事が多く、それに合わせた商品提供を運用機関が行っている為だ。

外貨建と現地通貨建の両方に投資を行うブレンド型商品も存在する為、マネージャーに対して配分を委ねる際には選択肢となりうる。ただしその場合にはパフォーマンス評価の際にベンチマークとなりうるインデックスの設定について工夫を行う必要がある。

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。またインデックス自体は、直接投資の対象となるものではありません。インデックスには運用報酬がかかりません。

新興国債券投資におけるアクティブ運用の優位性

機関投資家向けのパッシブ商品については、手数料がかなり引き下げられてきているが、新興国債券の商品については取引コスト等の問題もあり、ベンチマーク対比でのパフォーマンス毀損が、グローバル債券等のパッシブ商品と比較して大きいように見える。グローバル債券総合型戦略のパッシブ商品は過去5年間(2020年12月末時点)の平均で▲0.1%程度の劣後に対して、エマージング債券戦略は▲0.3%程度の劣後となっている。タイミング次第では年率1%程度劣後するケースも見られる。また、インデックス及びパッシブ運用では、対象銘柄の流動性基準によって、一部銘柄を除外している事で投資機会を逸している点にも留意が必要だ。多くのマネージャーは、このようなオフベンチマーク銘柄についても分析し、よりリスクリターン効率の高い銘柄選択に努めている。また新興国市場では運用機関のリサーチリソースの制約から、発行体に関する調査が十分でないケースが見られ、割安な銘柄への投資機会は超過収益源の一つとなっている。

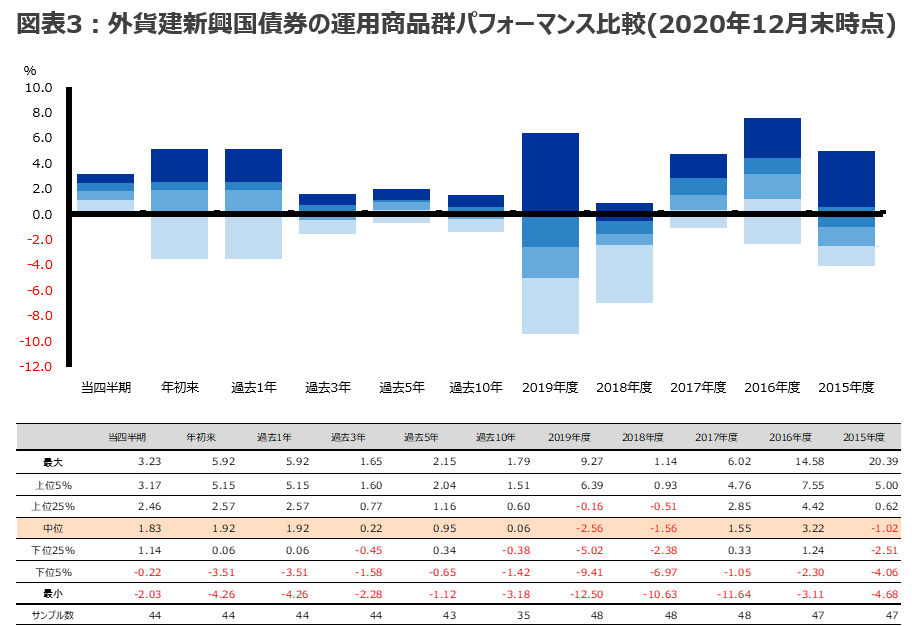

図表3は、外貨建新興国債券の運用商品群について、対インデックス(J.P. Morgan EMBI Global Diversified, ドルベース)でのパフォーマンス比較(2020年12月末時点)を行ったものである。中位値を見ると過去10年では超過収益0.06%とトントンであるが、パッシブ対比では優位性があるとも言える。

ただし、年度毎の超過リターンを見ると爬行性がある点には要注意である。全体的に勝ち易い、ないし、負け易いという傾向が観察される。特に市場急落後は保守化するマネージャーが多く、底からの急回復には追随できていないという傾向もあるようだ。

また、保有銘柄がデフォルトする事で大きな損失を抱えてしまうマネージャーが存在する事は事実である。信用不安により下落した債券を、割安と見込んで投資を行う手法もあるが、元来リスクの高い投資対象でもあり、デフォルト・リスクの回避を念頭において運用を行うケースが一般的と言えるだろう。

アクティブマネージャー選定のポイント

一般的に、債券アクティブ運用を行う上での超過収益の源泉は、国別配分、銘柄選択、デュレーション、イールドカーブ戦略、通貨配分に大別される。新興国債券においては国別配分が中心となっているケースが多く、マネージャー評価の際には、過去実績の要因分解を元に、国別配分での収益の獲得ができているか見極める事が必要だ。

国別配分は、トップダウン・ボトムアップ双方のインプットを元に行われているケースがほとんどであるが、どちらが主導となるかはマネージャーによって異なる。トップダウン分析は、ストラテジストもしくはPMによって方向性を示されているケースが多く、それらの経験・質が問われる事となる。経済、支払能力、流動性、政治的安定性が分析の中心となっているケースが多いが、優秀なPMほど多面的な分析を行っている事が多い。個別銘柄のボトムアップ分析はリサーチ担当者に委ねられているケースが多い。一次的な基礎経済データに基づく定量分析は、ほとんどのマネージャーが実施する所であり、それを用いたアナリストの定性的な分析がリサーチ能力の差別化に直結する。例えば、優れたマネージャーは発行体に関する情報収集に注力しており、差別化の要因となる。政策立案担当者や中央銀行等の担当者とのコネクションは重要なリソースとなる。人員数や拠点等のリサーチ体制の他、シナリオ分析によるリスク管理の精緻さも求められる。またESG要因を考慮する事でより包括的なリスク分析を行い、リスク調整後リターンの改善につなげているマネージャーも見られる。

その他にも、新興国債券市場に存在する構造的な非効率性を利用して、安定的に超過収益の獲得を狙うマネージャーも存在する。以下は構造的な非効率性の具体例である。

- 新発債プレミアム

新発債にはインデックスの組み入れ対象となるまでのタイムラグが存在する。したがって発行体は既発債よりも高い利回りを新発債に設定する傾向があり、構造的に利用可能な超過収益源泉となっている。 - インデックスの入れ替えに対する対応

パッシブ運用ではインデックス銘柄の構成公表が行われてから、リバランス等の投資行動を行うが、新興国投資の普及による資産残高増加に伴い、新興国市場ではパッシブ運用の投資行動による価格変動が大きくなっている。アクティブ運用ではこうしたアクションを見越して先んじて投資行動を行い、超過収益の獲得につなげている。

新興国債券のマネージャー・ストラクチャー

可能であれば複数商品への分散が望ましいが、新興国債券へ割り当てる金額を考慮すると、現実的でないケースもあるだろう。その場合は、アセットオーナーが設定したリスクリターン特性に沿う目標設定を行っているマネージャーの中で、最も運用能力の高いものを選択する事となる。この場合にはポジションが一定程度分散されたマネージャーを採用し、トラッキングエラーが過大にならないようにする方が、ポートフォリオ全体に与える影響を限定できるだろう。

複数のマネージャーに分散可能である場合には、投資アプローチの異なるマネージャーを定性的に判断して組合せるべきだ。例えば、ファンダメンタルを重視するマネージャーは、比較的長期的な時間軸でのポジションを構築する。銘柄の割安さに着目した投資を行う事が多く、イールドカーブが正常化する過程等での収益獲得が目標となっている。デフォルトの可能性が注目される銘柄を保有するケースもあり、そうした場合にはボラティリティが高くなりやすい点も特徴である。一方で、市場追随型プロセスのマネージャーは、短期的なポジションを構築するケースが多い。トラッキングエラーが抑制されている事が多く、新興国債券ポートフォリオのコア戦略とする上では有用と考えられる。超過収益パターンを分析する事で、定量的な検証も可能となる。情報レシオが高くなる組み合わせを模索する他、過去実績の要因分解を元に主要な超過収益源泉を特定し、重複をしないように心がけるべきだ。マネージャーによって得意な市場局面が異なる為、5年間程度以上の長期データを元に分析する事が望ましい。

新興国債券のリスクリターン特性は、グローバル債券と異なる部分が多く、投資の取り組み方について慎重に検討をする必要があるが、マネージャー・ストラクチャーを考える上で必要となるポイントは、グローバル債券等とそれほど大きくは変わらないはずだ。国内における提供商品数はグローバル債券等と比較して限定的であるが、裏を返せば取り得る選択肢をより網羅的に確認しやすくもあると言える。本稿が読者の皆様の最適解発見に役立てば幸いである。

※JPモルガン・エマージング・マーケット・ボンド・インデックス・グローバル(J.P.Morgan Emerging Market Bond Index Global)は、J.P.Morgan Securities Incが算出し公表している指数で、エマージング債を対象としたインデックスです。当指数の著作権および知的所有権はJP Morgan Chase & Co.に帰属します。 ブルームバーグは、ブルームバーグ・ファイナンス・エル・ピーの商標およびサービスマークです。バークレイズは、ライセンスに基づき使用されているバークレイズ・バンク・ピーエルシーの商標およびサービスマークです。ブルームバーグ・ファイナンス・エル・ピーおよびその関係会社(以下「ブルームバーグ」と総称します。)またはブルームバーグのライセンサーは、ブルームバーグ・バークレイズ・インデックスに対する一切の独占的権利を有しています。

※FTSE世界国債インデックスは、FTSE Fixed Income LLCにより運営され、世界主要国の国債の総合収益率を各市場の時価総額で加重平均した債券インデックスです。このインデックスのデータは、情報提供のみを目的としており、FTSE Fixed Income LLCは、当該データの正確性および完全性を保証せず、またデータの誤謬、脱漏または遅延につき何ら責任を負いません。このインデックスに対する著作権等の知的財産その他一切の権利はFTSE Fixed Income LLCに帰属します。

※ブルームバーグは、ブルームバーグ・ファイナンス・エル・ピーの商標およびサービスマークです。バークレイズは、ライセンスに基づき使用されているバークレイズ・バンク・ピーエルシーの商標およびサービスマークです。ブルームバーグ・ファイナンス・エル・ピーおよびその関係会社(以下「ブルームバーグ」と総称します。)またはブルームバーグのライセンサーは、ブルームバーグ・バークレイズ・インデックスに対する一切の独占的権利を有しています。

※NOMURA-BPI 総合指数は、野村證券株式会社が公表している指数で、その知的財産権は野村證券株式会社およびその許諾者に帰属します。なお、野村證券株式会社およびその許諾者は、対象インデックスを用いて行われる弊社の事業活動・サービスに関し一切責任を負いません。

※インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。