シリーズ「新興国投資の再考~移り変わる世界の勢力図」(第6回)岐路に立つ新興国株式

岐路に立つ新興国株式

はじめに

前の2回は債券をテーマに取り上げたが、今回と次回は株式における新興国投資を考える。新興国投資は、経済成長率に限界が見られる先進国に対し、人口動態の変化や相対的な成長余地、資本市場の整備からより高いリスクプレミアムを狙える投資として期待されてきた。しかしながら、第1回の記事で触れたように、過去10年間を振り返ると、新興国株式は先進国に比べリターン面で報われてこなかった。この状況から、リターンリスク効率性で先進国に劣る新興国株式投資の位置付けについて疑問を持つ年金スポンサーも出始めている。

第2回、第3回の記事では、BRICsのその後を振り返った。人口、資源の豊富な大国であっても、国内の政治体制や社会的背景によっては経済規模で先進国に追いつくのは難しい。一見順調にみえる中国であっても国内的課題を解決していかなければ持続的な成長は困難なように定性的にはみえる。一方で、新興国地域全体では先進国を上回る経済成長を達成してきたことは事実である*。新興国に対する見方が錯綜する中で、株式投資の対象はどうあるべきか。新興国株式リターンの動向や背景に関する分析を通じ、今後の新興国株式投資のあり方について考えたい。

新興国株式リターン劣後の背景

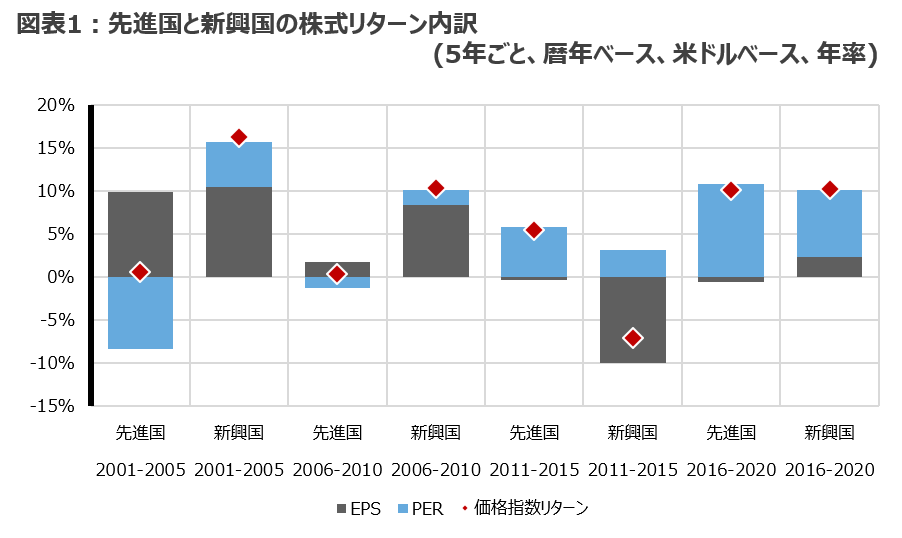

まず、先進国と新興国間のリターン格差要因をリターンの構成要素から考えてみたい。それぞれの株式リターンをPER、EPS、配当利回りに分解して比較する(米ドルベース)。配当利回りは、先進国が2.4%、新興国が2.6%(2001年から2020年の平均年率値)と2地域間で大きくは変わらないといえるだろう。次にPERとEPSの変化を確認する。図1は、2001年から2020年における先進国と新興国の株式価格指数リターン(5年ごと)をPERとEPSの変化率に分けたものだ。

まず2000年代(2001-2010年)の新興国株式優勢の理由を考える。PERの変化は、先進国において通期でマイナス寄与、新興国はプラス寄与となっている。EPS成長率は、特に2006-2010年において新興国が優勢であった。国別ではブラジルやロシアといった資源国のEPS成長率が相対的に高かった。それぞれの国に占めるエネルギー、素材セクター比率(米ドルベース)は、ブラジルは2010年末当時、47%、ロシアは71%で、原油価格は2008年9月(いわゆるリーマンショック)まで140ドル近くに達するまで上昇し続けた。2国のEPS成長は、主に原油価格上昇に支えられた。

2010年代に入ると、2006-2010年と反転した現象が起きる。上述の2国を主な要因として新興国のEPSが大きく落ち込んでいる。2国はそれぞれブラジルではインフレ、ロシアではウクライナ危機など固有の問題を抱えていたが、企業利益に対し影を落としたのは原油価格の下落といえる。2016-2020年は新興国のEPS反転が見られるが、株式リターンは先進国、新興国とも同程度の水準で、内訳は2地域ともPER上昇がほとんどを占める。ただ、やや大きな下落相場が見られた2018年度(米国金利上昇/米中対立に伴う株式市場下落)と2019年度(新型コロナウイルス感染拡大)は、新興国が劣後したので(円ベース)、新興国に対してネガティブな印象を持ちやすかったかもしれない。

過去10年間のセクター別リターンを見ると、IT(+18.6%)やヘルスケア(+14.0%)、一般消費財(+13.9%)が相対的に良好な実績を獲得したが、これらのセクターを多く含む東アジアは相対的優位なリターンとなっている(MSCI EM Far East +4.7% vs MSCI EM +1.2%、全て米ドルベース、年率)。

つまり、新興国株式リターン劣後は、新興国全体に対する成長力下押しの構造的圧力があったというより各国の産業構造に対する追い風の変化が招いたものと解釈することができるだろう。

出所:Bloombergのデータを元にラッセル・インベストメント作成

なおノルウェーの政府石油基金GPFGを運用するNBIM(ノルウェー銀行の運用管理部門)が興味深いリサーチペーパーを発行している**。先進国、新興国株式市場における国とセクターの影響度について、リスク水準を用いて研究したものだ。研究結果によると、先進国では、研究時点(2018年)でセクターのリスクが国よりも影響度が大きく、新興国においては国のリスクがセクターより依然として大きいが、その影響は小さくなってきているとのことである。

新興国株式の将来リターンをどう見るか?

新興国株式のリターンは2010年代に先進国株式に対し劣後してきたが、新興国全体の経済成長率が決して低かった訳ではない。長期で見ると新興国のGDP成長率は先進国を上回っており、国際機関の予測からは今後も相対的に高い成長が期待されている。新興国株式のリターンについて、今後どう見るべきだろうか。

前述の通り、政策資産配分策定のために期待リターンを推計する際には、株式リターンを利益成長とバリュエーション変化、配当利回りの変化などに分解し、利益成長についてはGDP成長率を代替変数として用いることも多い。果たして新興国企業の利益は過去、経済と同程度の成長を遂げて来たのだろうか。また今後も高い経済成長に見合った利益成長や株式リターンを期待できるのだろうか。ここから先は新興国を地域別に分け、経済成長と利益成長の関係を検証したい。

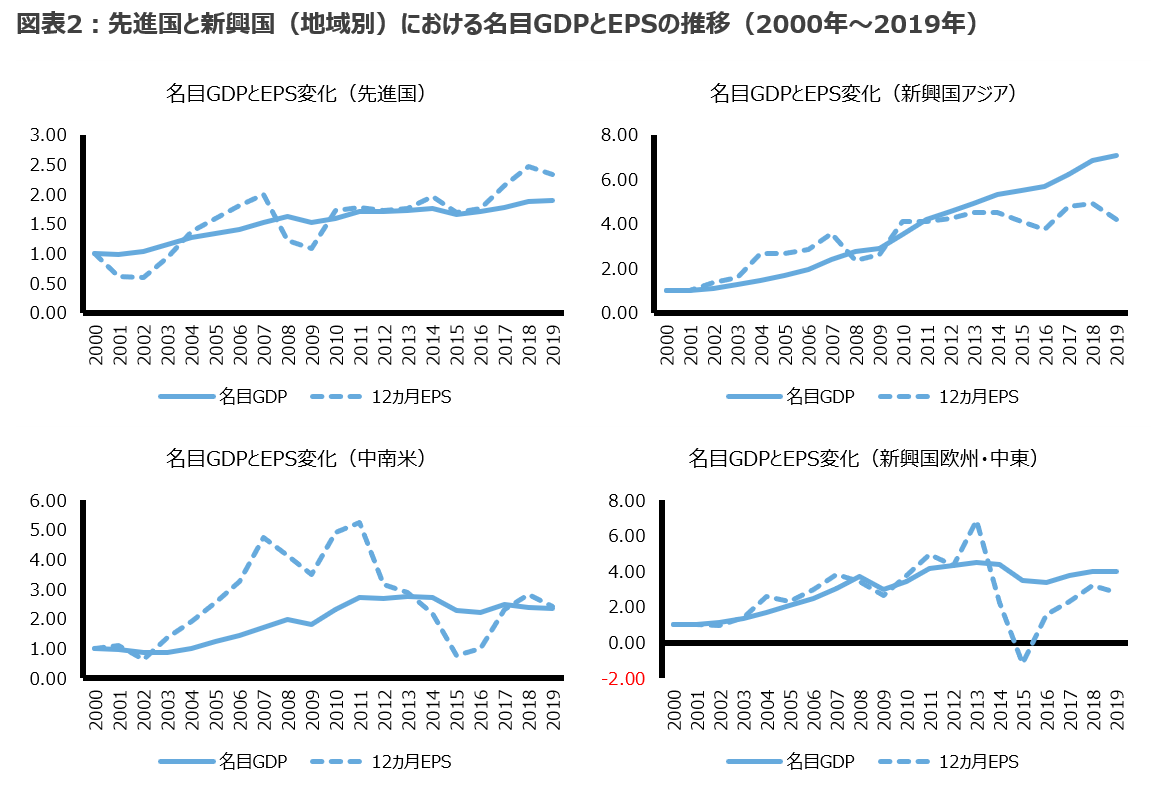

図3は2000年を起点とし、先進国と新興国3地域(アジア、中南米、欧州中東)の名目GDPと株式インデックス構成企業のEPSの変化を示したものである。先進国の名目GDPは約20年間を通じて2倍になったが、EPSもITバブルや金融危機前後の変動はあったものの、長期では概ね同水準の伸びを見せた。一方、新興国では、中南米の名目GDPは同期間において約2倍と先進国並み、欧州・中東では4倍と先進国を超える成長を見せた。これら2地域の株式インデックスは、共にエネルギー・素材セクターが約1/3を占めており(2021年2月末時点)、EPSが資源価格の影響を受けやすい点が特徴的である。約20年間の大きな変動を経て、EPSは最終的に概ねGDP並みの伸びを見せているが、短期的なEPSや株式リターンの変動は他地域に比べ、今後も大きくなることが想定される。また、新興国において最も目覚ましい成長を遂げたのがアジアである。名目GDPは同期間に7倍となり、中国を中心に新興国全体の成長を牽引してきた。同地域の株式インデックスは消費財とITセクターが合わせて1/2近くを占め(2021年2月末時点)、前述した新興国2地域と比べると産業構造は先進国と似通っている。加えて、特にITセクターでは先進国企業とのビジネス上の結びつきも強いと見られることから、同地域のEPSの推移には先進国と一定の連動性が見られ、名目GDPに対して近年ではEPSがやや伸び悩む傾向も見て取れる。

約20年間の推移を見る限り、新興国の各地域における株式EPSは長期で経済成長に概ね沿った伸びが見られており、将来の株式リターンにも高い経済成長が反映される可能性は高いだろう。但し、各地域のEPSの伸びや変動率の差異が大きいこと、また順調な成長を見せてきたアジアにおいて近年、EPSの伸び率がGDPを下回って推移している点は気になるところである。長期トレンドからの一時的な乖離である可能性もあるが、伸び悩みの背景として特に企業活動のグローバル化の影響を想定する場合には、新興国株式では長期のパッシブ運用ではなく、資金配分の在り方を工夫することで、より効率的に新興国経済の果実を追求する余地があると思われる。

出所:World Bank、MSCIのデータを元にラッセル・インベストメント作成

新興国企業のグローバル株式投資における重要性

新興国の各地域それぞれに留意点はありつつも、長期的に経済成長に見合った株式リターンが期待できるとすれば、株式投資における新興国の重要性は薄れることはないだろう。

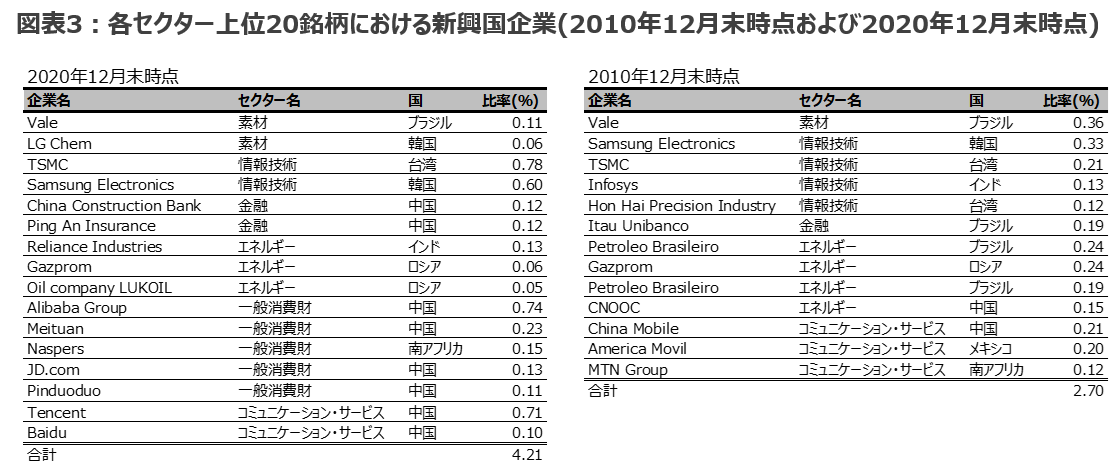

MSCI ACWI(以下、ACWI)における新興国比率(米ドルベース)は、2010年末に過去最大の13.9%となり、その後、2015年末には9.6%まで低下したが、2020年末時点には、13.3%まで戻っている。国別でみると、中国の伸びが際立つ。2010年12月末にACWIで2.39%(上位9番目。銘柄数140)だったが、2020年12月末には米国、日本に次ぐ3番目の比率(5.20%)となっている。中国については2018年6月からMSCI指数へのA株の組み入れが段階的に始まったが、それ以前から比率は上昇傾向にあった。銘柄数はA株組み入れ後、一段と上昇し、2020年12月末時点では米国よりも多い714銘柄となっている(ACWI は2,982銘柄)。

図3は、ACWI構成銘柄のうち各セクター上位20銘柄に含まれる新興国企業を示したものだ。2010年末が13銘柄、計2.70%であったのに対し、2020年末は16銘柄、計4.21%に増加している。2時点のACWIにおける新興国比率は大きくは変わらないことを踏まえると、新興国の一部企業はグローバルにおける存在感を高めているといえる。特に4.21%のうち2.27%を占めるのが、中国である。投資家が使うベンチマークにはデータの正確性、投資可能性等いくつかの要件があるが、その中でも重要な網羅性の視点からすると、前述したACWIに占める中国比率を考えても中国を外国株式における政策的な投資対象から外すのは難しくなるかもしれない。

比率は(%)はMSCI ACWIにおける比率を示す。

出所:FactSetのデータを元にラッセル・インベストメント作成

グローバル経済を考慮したエマージング株式投資のあり方

前述の通り、経済のグローバル化の進展と共に企業の活動地域は広がり、先進国と新興国の相互の結びつきは強まっている。アップルのスマートフォンに対して台湾の大手メーカーが半導体を供給し、欧米やアジアに工場やビジネス拠点を広げている事例はその一つある。前掲の図2では各地域の名目GDPと株式EPSの関係を検証し、一定の連動性を確認したが、ビジネスのグローバル化を受け、各国経済と企業収益の関係は複雑さを増している。

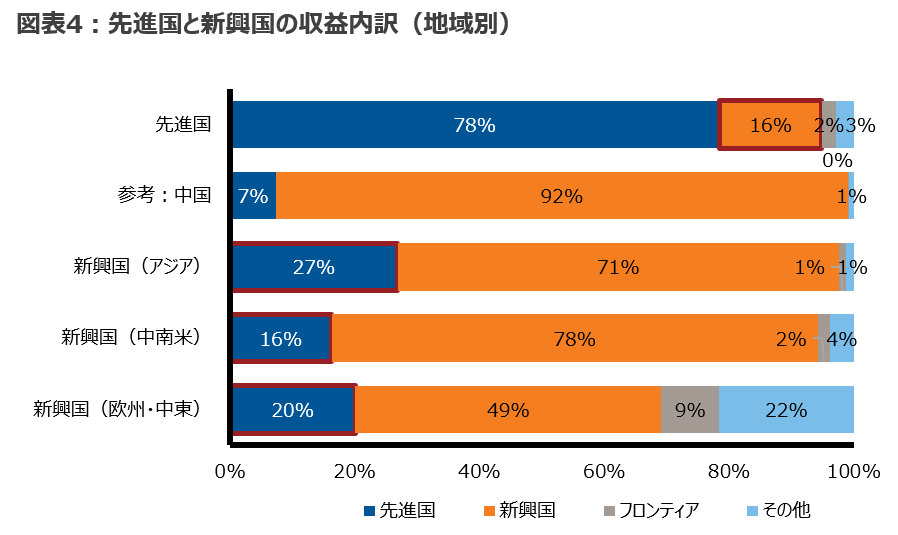

この点について、先進国と新興国3地域(アジア、中南米、欧州中東)の株式インデックスを対象に、2021年時点で開示されている企業収益の地域別内訳を示したものが図4である。先進国、新興国ともに収益の7割前後をそれぞれ先進国、新興国の中で上げているが、残る2~3割はそれぞれ新興国、先進国からもたらされており、先進国と新興国が相互の収益源となっていることが分かる。

なお、Brexitに見られる政治的な反グローバルの動きや、コロナ禍を受けた企業によるサプライチェーン見直しなど、近年ではグローバル化に影響を及ぼし得る動きも見られるが、厳しい競争環境の下、国際分業のメリットを無視した反グローバル化が企業により進められるとは考えにくい。このため、グローバルなビジネス展開が今後も一定のペースで進むと考えた場合、先進国と新興国の株式リターンは、自国経済と一定の連動性を保ちつつも、グローバル他地域からの影響をより強く受けることになると予想される。言ってみれば、収益源泉の観点からは、先進国株式と新興国株式の線引きが従来以上に曖昧になる可能性もあるだろう。

なお、ここで新興国の中で強烈な存在感を見せる中国についても述べておきたい。図4で中国のみを対象としたデータを見ると、収益の92%が新興国であり、特に90%を自国で上げる自国比率の高さが特徴的である。このため、グローバル経済が進む中でも、中国の経済成長の果実を得るためには、中国株への投資が引き続き重要と言える。

経済構造の変化は当然、株式投資のあり方にも影響を与えることになる。これまで年金スポンサーが株式投資のマネジャー構成を考える際には、先進国株式と新興国株式でマンデートを分け、それぞれ異なるマネジャーを採用するケースが多かった。しかし、一定のグローバル化を前提に、同一セクター内の先進国企業と新興国企業の比較分析にもとづく銘柄選択や、地域間のリターン格差を考慮した地域配分を期待する観点からは、株式投資のマンデートをグローバル化することをより積極的に検討しても良いだろう。勿論、新興国とひと口に言っても地域や国による差異は依然として大きく、各国の情報に根差した分析や銘柄選択が一定の有効性を持つ可能性もある。今後は新興国を含むグローバル型マンデートを中心としつつ、新興国特化型やアジア特化型など、有効性が期待できるマンデートを適宜加えることで、より効率的な株式リターンの追求を図る余地があると思われる。

出所:FactSet、MSCIのデータを元にラッセル・インベストメント作成

*https://www.imf.org/external/datamapper/NGDPDPC@WEO/OEMDC/ADVEC/WEOWORLD/BLZ

**https://www.nbim.no/contentassets/70b80f2f81fb4a3dbd703dde9d568b0f/country-and-industry-effects-in-global-equity-returns.pdf

MSCIインデックスに関する著作権及びその他知的財産権はすべてMSCI Inc.に帰属しており、その許諾なしにコピーを含め電子的、機械的な一切の手段その他、あらゆる形態を用い、インデックスの全部または一部を複製、配付、使用することは禁じられています。またこれらの情報は信頼のおける情報源から得たものでありますが、その確実性および完結性をMSCI Inc.は何ら保証するものではありません。

インデックスは資産運用管理の対象とはなりません。またインデックス自体は、直接投資の対象となるものではありません。インデックスには運用報酬がかかりません。