シリーズ「新興国投資の再考~移り変わる世界の勢力図」(第7回 最終)新興国株式投資とグローバル株式マネージャーストラクチャー

吉田 寛隆、コンサルティング部 シニア コンサルタント

2種類のマネージャー構成、どちらが優位か

国内年金投資家にとって取り組みやすい、先進国・新興国全体を対象とするグローバル株式に投資するアプローチには、大きく2つが考えられる。 一つは、複数のグローバル株式アクティブマネージャー(先進国と新興国を対象。以下、グローバル・マネージャー)の組み合わせである。もう一つは、先進国株式を投資対象とするアクティブマネージャー(以下、先進国マネージャー)と新興国株式特化アクティブマネージャー(以下、新興国スペシャリスト)を組み合わせるパターンであろう。この他、国・地域特化を採用して細分化する方法も想定できるが、本稿では割愛する。コンセプトとしては、どちらであっても、グローバル株式投資による市場リターンと超過リターン両方にアクセスできると考えられるが、以下では、改めて各アプローチのメリットや注意すべき点等を整理したい。

グローバル・マネージャーの組み合わせ

グローバル・マネージャーは、MSCI ACWI対比での超過収益獲得を目指すアクティブ運用であり、近年では弊社リサーチによる定性評価の高い戦略も一定数国内で提供されている。また、たとえMSCIコクサイやMSCI World対比でのアクティブ運用をオフィシャルに掲げていても、ベンチマーク外の新興国株式保有が常態化し、実質的にはグローバル運用とみなせるケースも多くある。このグローバル・アプローチであれば、投資対象の国・地域、業種の中で比較的魅力の高い銘柄を選定するだけでなく、先進国対新興国、先進国金融セクター対新興国金融セクター等といった、先進国マネージャーや新興国スペシャリストそれぞれのポートフォリオでは構築しにくいポジションからの超過収益も期待できることは魅力の一つだ。

当ブログシリーズの先行記事でも議論したように、新興国株式には、実質GDP成長率見通しの高さ等を根拠に、対先進国株式で高い期待リターンを想定することが多い。この考え方を長期的、構造的な側面に注目したアプローチとすれば、より短期的、循環的な要因による新興国株式と先進国株式のリターン格差からの超過収益獲得を目指すことも可能だろう。

近年、ドル金利やドル相場の動向や世界貿易の活況度、コモディティー価格の変動や地政学的イベントなど新興国と先進国に非対称な影響を与えうる事象に、投資家の注目が集まることが多い。それが、売られ過ぎ買われ過ぎといった株価の過剰反応を引き起こし、グローバル・マネージャーの目には絶好の「先進国対新興国」の投資機会と映ることがあろう。先述の長期的、構造的な要因を背景とした新興国ポジションはポートフォリオの基本資産配分に取り込み、この、短期的、循環的な新興国ポジションは、機動的なポートフォリオ管理が可能なグローバル・マネージャーに委ねるのも一考に値する。

弊社お客様による採用例が多いグローバル・マネージャーの新興国ポジションの2021年3月末までの5年間の動向を確認すると、サンプルとした全11マネージャー中9マネージャーで同ポジションは低下した。ただ、当該5年間の前半(2016年4月~2018年9月)では5マネージャーで同ポジションが上昇(6マネージャーで低下)し、低下と上昇のマネージャー数がほぼ拮抗していた。それに対し、後半(2018年10月~2021年3月)では9マネージャーと大部分で同ポジションが低下した。

異なる投資哲学、投資プロセスを持つ複数のグローバル・マネージャーが同じような投資判断を下した結果として生じる、採用マネージャー合計での新興国ポジションは、多角的で頑健な根拠を持つとも解釈できよう。すると、複数のマネージャーが相反する投資判断を下し、合計での新興国ポジションが極小となることも、裏付けをもった判断と言える。

例えば、サンプルとした5年間のうち、前半期間は景気、株式市場とも概ね順調に推移していたため、複数のマネージャーに同じような判断を強いるほどの市場要因は見当たらなかったとも言える。それに対し、後半期間には2020年年初のコロナ危機に伴う景気後退が発生しており、この重大な市場イベントは多くのマネージャーの投資判断に共通の影響を与えたとの解釈も可能だ。リスク管理のためのモニタリングは必要であるが、複数のグローバル・マネージャーによる新興国ポジションには一定の合理性があると考えてよいであろう。

先進国マネージャーと新興国スペシャリストの組み合わせ

もうひとつのアプローチ、先進国マネージャーに新興国スペシャリストを組み合わせる方法はどうだろうか。新興国スペシャリストを採用することによって、グローバル・マネージャーのポートフォリオではカバーされにくい比較的規模の小さい銘柄への投資や、新興国市場内での国・地域配分、新興国市場に関する豊富な知見に基づく高度に分散された投資テーマによる収益獲得などが期待できるだろう。

例えば、弊社お客様で採用例が多いプロダクト群についていえば、2021年3月時点で、新興国分類の保有銘柄数は、グローバル・マネージャーでは1~11か国(ゼロか国もあり。また、11か国保有のケースを除くと、1~6か国)に分布していたが、新興国スペシャリストでは新興国分類の保有銘柄は8~19か国とより幅広く分布していた。このことも、一つの傍証と言える。

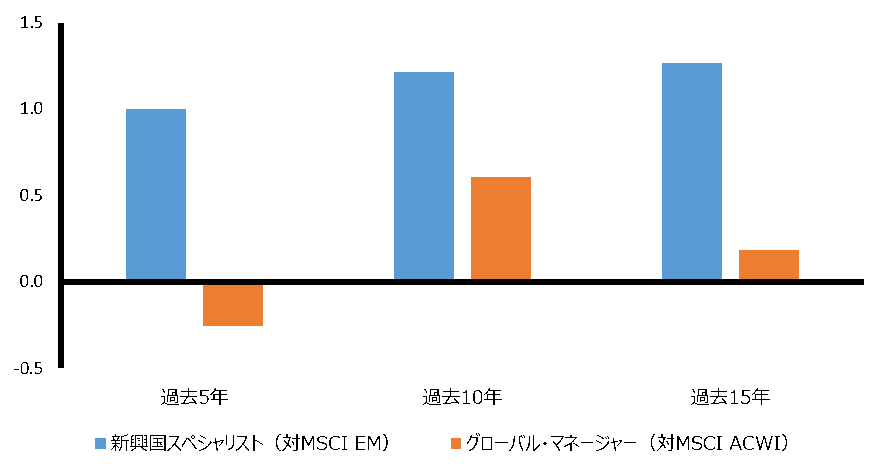

新興国スペシャリストに期待できる超過収益パターンを改めて確認したい。新興国スペシャリスト(対MSCI EM)とグローバル・マネージャー(先進国中心のアクティブマネージャーの超過収益を対MSCI ACWIで計測)の各ユニバースの中位マネージャーの超過リターンは、それぞれ、2021年3月末時点までの過去15年間でそれぞれ1.26%、0.18%(円建て、年率、報酬控除前)、過去10年間の年率値で1.22%、0.60%、過去5年間で1.00%、-0.26%と、一貫して新興国スペシャリスト・ユニバースのほうが高かった(図表1参照)。先進国市場に比べて新興国市場のほうがアクティブ運用の余地が大きいとする仮説を念頭に、超過収益追求を意図して、先進国中心のアクティブマネージャーと新興国スペシャリストを組み合わせるというアプローチを支持するデータとも言えよう。

図表1 中位マネジャーの超過リターン(%、円建て、2021年3月時点)

運用成果は過去の実績であり、将来の結果を保証するものではありません。1年以上のリターンは年率換算後。アクティブ運用ユニバースの構成マネジャー数は、新興国スペシャリスト、グローバル・マネージャーの順で、過去5年:203件、272件、過去10年:126件、195件、過去15年:72件、118件で、リターンデータは全て円ベース、報酬控除前。

出所:ラッセル・インベストメント収集データとMSCIよりラッセル・インベストメント作成

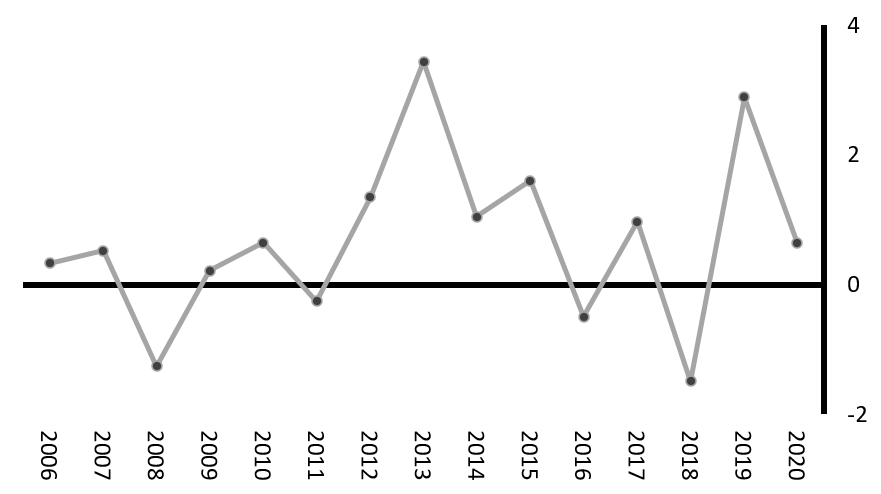

ただし、短期的には、中位マネージャーの超過リターン水準の推移にも表れるように、アクティブ運用の成果には上下変動がつきものである。以下の図表2に示すように、2013年や2019年のような新興国アクティブ運用に追い風の市場環境を逃さないためにも、マネージャー構成の中に新興国スペシャリストを採用する場合には、長期での評価軸を意識し、継続的に取り組むことが重要であろう。特に、新興国スペシャリストの超過収益パフォーマンスが不振であった時期の直後に、マネージャー構成から一律に新興国スペシャリストを除外するようなアクションはベストプラクティスとは言いにくいだろう。

図表2 新興国スペシャリスト・ユニバース 中位マネジャーの超過リターン(%、対MSCI EM、円建て、暦年ごと)

運用成果は過去の実績であり、将来の結果を保証するものではありません。1年以上のリターンは年率換算後。アクティブ運用ユニバースの構成マネジャー数は2020年から2006年の各暦年で、224件、221件、217件、205件、201件、188件、176件、158件、137件、121件、107件、97件、91件、78件、71件。リターンデータは全て円ベース、報酬控除前。

出所:ラッセル・インベストメント収集データとMSCIよりラッセル・インベストメント作成

分散のために必要な採用マネージャー数について

外国株式ポートフォリオに組み入れる、適切な分散に必要なアクティブマネージャー数にもふれたい。弊社が過去に実施したマネージャーユニバース・データに基づくシミュレーション分析によれば、新興国スペシャリストを含むマネージャー構成では、アクティブリスク(TE)を適切な水準に管理するためには、合計4~6マネージャー程度が必要との結論であった。更に、先進国マネージャー部分だけで一定の分散が達成されている前提であるが、全4~6マネージャーのうち、新興国スペシャリスト部分は2マネージャー程度で十分だろうとの見解であった。

前半で議論したグローバル・マネージャーを組み合わせるアプローチと比べ、先進国マネージャーと新興国スペシャリストを組み合わせる方法では採用マネージャー数が多くなるケースが想定される。ポートフォリオ管理の実務的な負担も考慮すると、先進国マネージャーと新興国スペシャリストを組み合わせるアプローチは、運用資産額、特に株式への配分金額が十分に大きく、人材を含む内部リソースに比較的恵まれた投資家に向いている面もありそうだ。

なお、新興国スペシャリストを含むマネージャー構成においては、時価総額比率(2021年7月末時点で、MSCI Worldは約59兆ドル、MSCI EMは約8兆ドル)に準じてマネージャー間に資金を配分する場合、新興国スペシャリスト1社当たりの配分額は先進国マネージャーに比して少額とならざるを得ないことも多い。外国株式ポートフォリオ全体への一定の超過収益のインパクトを確保する意味で、採用する新興国スペシャリストの想定TEが低くなり過ぎぬよう意識し、あくまでマネージャー構成全体での対資産クラスベンチマーク(例えばMSCI WorldやMSCI ACWI)のトラッキングエラーの管理に注意を向けたい。

最後に

本稿では、新興国株式を含むグローバル株式アクティブ運用について、マネージャー構成の2つのパターンのメリットや留意点の整理を試みた。グローバル・マネージャーを組み合わせるケースでは、先進国対新興国といった両市場のリターン格差を超過収益源とすることが可能だが、個別マネージャーによっては新興国株式の保有がオポチュニスティックで、新興国市場への投資が手薄となる期間を許容する必要がある。また、先進国マネージャーと新興国スペシャリストを組み合わせる場合、比較的非効率ともいわれる新興国株式市場からの超過収益獲得が強く期待できるものの、同市場の高ボラティリティーを受け入れ、長期的に新興国スペシャリストに配分し続けることが求められる点には留意したい(図表3参照。

採用マネージャーの定性面も含めた運用プロセスの質の維持と、適切なマネージャー分散、そして継続的な配分管理(戦略間、マネージャー間のリバランスなど)を実施すれば、どちらのアプローチも合理性がありそうだ。いずれの手法でも、短期的なパフォーマンスに反応し過ぎることなく、一貫性を持ったマネージャー構成を維持し、幅広いグローバル株式市場のアクティブ運用機会を活用したい。

図表3 マネージャー構成パターン別のメリットと留意点

| グローバル・マネージャー | 先進国・新興国スペシャリスト | |

|---|---|---|

| メリット | 先進国対新興国の相対比較によるポジションによる超過収益の獲得可能性 資産クラスベンチマークとマネージャー・マンデートの整合性を保ちやすい |

新興国銘柄の深いカバレッジによる銘柄選択アルファの獲得可能性 |

| 留意点 | 新興国市場における投資対象銘柄プールが狭い可能性(小規模銘柄、非主要国市場等) | 採用マネージャー数の増加 資産クラスベンチマークとのミスフィットの管理(新興国スペシャリスト採用による、マネージャー構成全体での対資産クラスベンチマークでの恒常的な新興国オーバーウエイト等) |