株式ファクター・レポート:2023年第3四半期 強気センチメント後退に伴ってバリュー戦略が回復

以下は、2023年11月2日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文は こちら。内容は作成時点のもので今後市場や経済の状況に応じて変わる可能性があります。また、当見解は将来の結果を保証するものではありません。

概要

2023年第3四半期のグローバル・マーケットの特徴は、今年前半に株式市場を上昇させ昨年のベア・マーケットから抜け出す原動力となっていた強気センチメントが後退したことである。MSCI ACWI指数は当四半期3.3%下落した。投資家は今年中の景気後退入りはないとの見方を強めてきた。しかし、第3四半期の後半になると、今後数カ月間はインフレ圧力低下が続く兆しがある一方で、市場で予想されていた2024年における利下げ期待は剥落した。このため年前半の上昇の大半を占めた超大型7銘柄(いわゆるマグニフィセント・セブン)の中には反落した銘柄もあった。一方で、原油価格の上昇を背景にエネルギー株が最も良好なパフォーマンスとなった。MSCIエマージング・マーケット指数の下げ幅(-2.8%)は米国株指数とMSCI世界株(除く米国)指数の下げ幅(それぞれ-3.15%と-4.02%)より小幅にとどまった。

ラッセル・インベストメントのファクター・ポートフォリオ(以下、RFP)では、グローバル・ラージキャップ・バリューはMSCI ACWI指数を+2.3%アウトパフォームした。一方、グローバル・ラージキャップ・グロース、モメンタム、低ボラティリティはそれぞれ、-0.5%程度アンダーパフォームした。グローバル・ラージキャップ・サイズとクオリティは第3四半期を通じて横ばいだった。

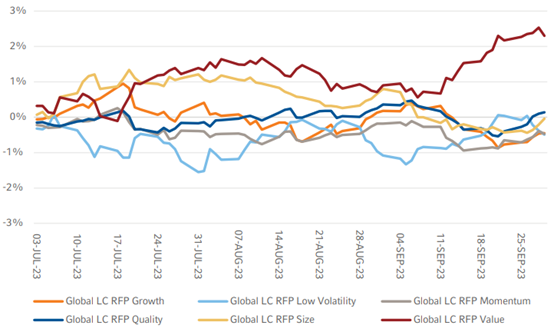

図表1:グローバル RFP と MSCI ACWI の累積超過収益 (2023年7月3日―2023年9月30日)

出所:MSCIのデータを元にラッセル・インベストメント作成

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。ンデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

ファクター別のパフォーマンス

グローバルRFP別のパフォーマンス・ダイナミクス

第3四半期のグローバルRFPにおけるパフォーマンスのばらつきは非常に小さく、9月上旬に若干拡大した程度にとどまった。その間、バリューと低ボラティリティのパフォーマンスが改善し始める中、他のファクターは劣後し始めた。バリューは7月と9月に最もパフォーマンスが良かった。

図表2:グローバル RFP と MSCI ACWI の 10 日間ローリング超過収益 (2023年7月3日―2023年9月30日)

出所:MSCIのデータを元にラッセル・インベストメント作成

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

地域別のRFPパフォーマンス

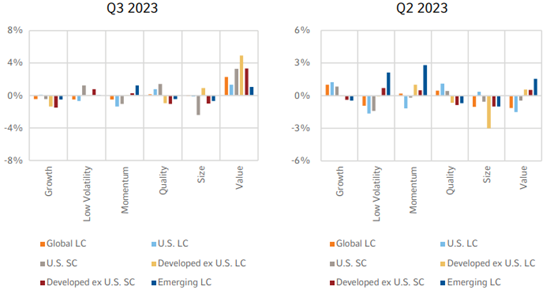

2023年の第3四半期、ファクター別のパフォーマンスは年前半と比較して各地域で一貫していた。具体的には、すべての地域でバリュー・ファクターがアウトパフォームし、グロース・ファクターがわずかにアンダーパフォームした。また、低ボラティリティ、モメンタム、クオリティ、サイズそれぞれのファクターのパフォーマンスの方向性はまちまちだったものの、ばらつきは小幅にとどまった。ファクター別で最も良好なパフォーマンスとなったのは先進国(除く米国)大型株と小型株ならびに米国小型株のバリュー・ファクターで、それぞれ4.9%、3.3%、3.3%アウトパフォームした。ファクター別で最も軟調なパフォーマンスとなったのは米国小型株のサイズファクターで、-2.4%アンダーパフォームした。

図表3:RFP の超過収益と対応するベンチマークの比較(2023年第3四半期と2023年第2四半期)

出所:FTSE Russell、MSCIのデータを元にラッセル・インベストメント作成

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

グローバル・ユニバースにおけるサブファクターのパフォーマンス

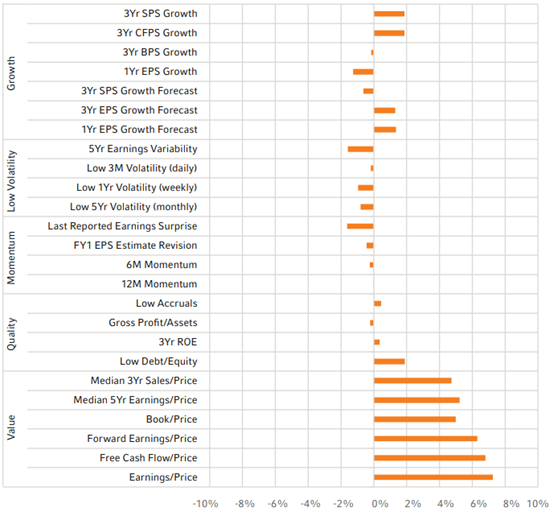

下の図表4は、第3四半期のMSCI ACWIユニバースにおけるさまざまなサブファクターの上位20%をロングし下位20%をショートした場合におけるパフォーマンス1を示している。全てのバリュー・サブファクターが第3四半期にアウトパフォームしたのに対し、大半の低ボラティリティ・サブファクターはアンダーパフォームした。各ファクター・グループにおける他のサブファクターのパフォーマンスはまちまちだった。最も良好なパフォーマンスとなったのはEarnings-to-Price(株価収益率)(+7.2%)で、最も軟調なパフォーマンスとなったのはLast Reported Earnings Surprise(直近業績サプライズ)と5-Year Earnings Variability(5年間収益変動率)で両方とも-1.6%だった。

図表4:上位20%をロングし下位20%をショートした場合におけるパフォーマンス(2023年第3四半期)

出所:リフィニティブ・データストリーム、MSCIのデータを元にラッセル・インベストメント作成

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

グローバルRFPの期待相関とアクティブ・リスク

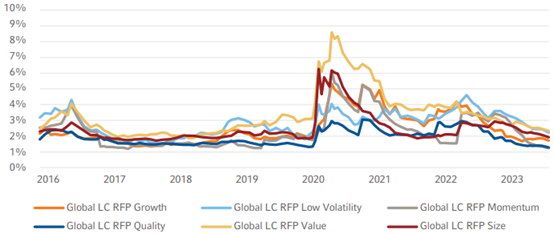

2023年6月以降、ファクター・リターン間の相関関係において、幾分変化が見られた。下の図表5に示したとおりである。特に、グローバル・ラージキャップ・モメンタムRFPとグローバル・ラージキャップ・低ボラティリティRFP間の相関が低下し続けている。これは低ボラティリティ・ファクターの相対パフォーマンスが変化している、すなわち物色対象から離れていっていることを示唆している。加えて、従前はグローバル・ラージキャップ・バリューとグローバル・ラージキャップ・低ボラティリティは負の相関関係があったが、足元では若干正の相関となっている。こうした変化があったものの、その他の相関推定値はおおむね安定しており、大幅に変化していない。図表6は、期待アクティブ・リスク水準(ファクター・ポートフォリオに伴うアクティブ・リスクの予測値)は一貫して下落基調を維持している。これはファクター・ポートフォリオのアクティブ・リスクの度合いが通常に戻ったことを示唆する。

図表5: グローバル LC 低ボラティリティ RFP との期待相関関係(2016年1月31日―2023年9月30日)

出所:Axioma、MSCIのデータを元にラッセル・インベストメント作成

インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

図表6:グローバル RFP の予測トラッキング・エラー(2016年1月31日―2023年9月30日)

出所:Axioma、MSCIのデータを元にラッセル・インベストメント作成

インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

株式ファクターにおける混雑度にスポットを当てる

株式戦略における混雑度とは、特定の取引や戦略にどれほど投資家が集中しているかを指す。大勢の参加者が同様のポジションを取るなら「混雑した」取引となり、そのポジションが解消されるときに市場の反応が増幅される可能性がある。混雑度を測るのによく使われる指標の1つは、空売り残高もしくは空売り比率(貸株利用率)である。

空売り残高とは、空売りされたもののまだカバーされていない、つまり手仕舞いされていない株式の株数のことである。空売り残高が高いことは、相当数の投資家が、その銘柄が上昇しない方に賭けていることを示唆している可能性があり、潜在的に混雑した取引となる。空売り残高は銘柄の将来的なパフォーマンスに対する市場のセンチメントを示唆する。空売り残高が増えた場合、株価の先行きを危ぶむセンチメント高まりの予兆である可能性がある。売買高に比べて空売り残高が多いと、ショートスクイーズが発生する可能性がある。ショートスクイーズとは、株価が上昇したときに空売り筋がポジションをカバーしようと殺到し、株価を更に押し上げる現象である。

ファクター・ポートフォリオにおいて混雑度を測定することが非常に重要なのは、2つの理由による。すなわち、リスク管理と流動性懸念である。混雑した取引は一気に解消に動くことがあり大きな損失につながりかねない。また、非常に混雑した取引では大勢の投資家が手仕舞いへと一斉に動き、流動性の問題、さらには価格急落が起こりかねない。例えば、2000年末、大勢の投資家がモメンタム投資、特にテック株に傾倒し、ドットコムバブルの崩壊につながった。加えて、歴史的に、空売り残高が異常なまでに積み上がった銘柄は株価の急騰によるいわゆる「ショートスクイーズ」が発生した。例えば、2021年初め、GameStopの投機熱に拍車をかけた要因の1つは空売り残高が積み上がったことである。空売り筋がポジションの解消に動いたため株価が急上昇した。

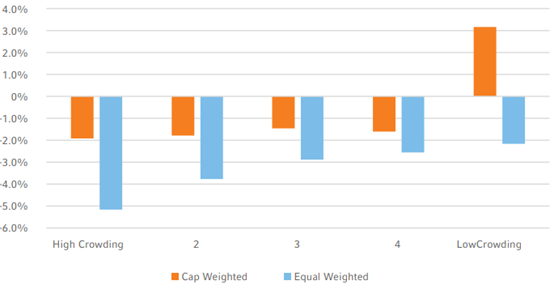

次の分析では、EquiLend Data & Analyticsの貸株利用率を使用して混雑ファクターの調査バージョンを構築し、その特徴を研究した。2013年3月から2023年9月までのサンプル期間について、貸株利用率の低いものから高いものへ順番に並べたMSCI ACWI指数を使用し、時価総額加重五分位と均等加重五分位のパフォーマンスを計算する。

図表7では、混雑ファクター五分位の年率換算超過リターンを示している。貸株利用率が最も低い銘柄で構成される五分位だけが、時価総額加重で正の超過リターンを生み出したことが分かる。

図表7:混雑ファクターとMSCI ACWIの年率換算超過リターン(2013年4月1日―2023年9月30日)

出所:EquiLend Data & Analytics、MSCIのデータを元にラッセル・インベストメント作成

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

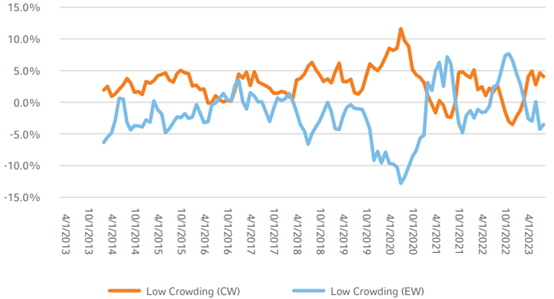

図表8では、サイズ要因による影響の有無を判断するため、時価総額加重の最上位20%(混雑度が最低)と、サイズ効果を度外視した均等加重の最上位20%の1年ローリングの超過リターンを比較している。サンプル期間中、サイズ効果を無視した均等加重の最上位20%はベンチマークをアンダーパフォームしている。時価総額加重の最上位20%がアウトパフォームしたのは、混雑ファクターそのものではなく時価総額の大きさの影響であることがわかる。つまり、貸株利用率が最低の銘柄をロングするよりも貸株利用率が最高の銘柄を避けることによって、混雑ファクターの効果を高められることを示唆する。

図表8:MSCI ACWIに基づいた時間総額加重最上位20%と均等加重の最上位20%の1年ローリング超過リターン(2013年4月1日―2023年9月30日)

出所:EquiLend Data & Analytics、MSCIのデータを元にラッセル・インベストメント作成

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

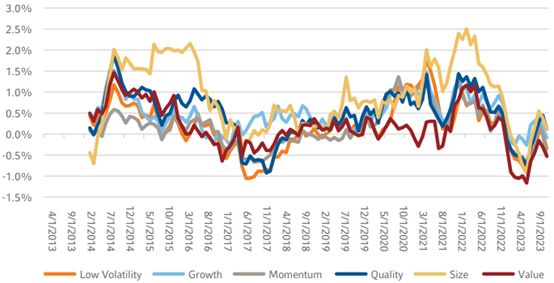

ラッセル・インベストメントのファクター・ポートフォリオから混雑度が最も高い銘柄(最下位20%)を除外してこのアプローチが正しいかテストする。図表9では、1年ローリングの超過リターンについて、除外を適用したファクター・ポートフォリオと実際に使われているモデルの違いを示している。サンプル期間について、混雑フィルターを適用することは平均してネットでプラスに働いたが、改善の度合いはファクター別でまちまちだった。年率換算すると、サイズファクターでの改善は85ベーシスポイント(bps)、グロースは50bps、クオリティは45bps、低ボラティリティ、バリュー、モメンタムはそれぞれ19bps、18bps、17bpsだった。

図表9:混雑度の高い銘柄を除外したファクター・ポートフォリオと実際に使われているモデルの1年ローリングの超過リターンの違い(2013年4月1日―2023年9月30日)

出所:EquiLend Data & Analytics、MSCI、リフィニティブ・データストリームのデータを元にラッセル・インベストメント作成

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

限定的なサンプル期間を対象としたこの予備的な分析によれば、ロングオンリーで混雑ファクターを適用するのは難しい。とはいえ、ショートサイドを勘案して混雑度の高い銘柄を避けることで、ファクター・プレミアムが改善する可能性がある。すなわち混雑度の 低い銘柄に資金を配分し、より高いプレミアムを捕捉できると考えられる。

結論

- ラッセル・インベストメントのバリュー・ポートフォリオはMSCI ACWIベンチマークをアウトパフォームした一方、グロース、モメンタム、低ボラティリティはそれぞれアンダーパフォームした。

- グローバル・ラージキャップのモメンタムRFPとグローバル・ラージキャップの低ボラティリティRFP間の相関は低下した一方、グローバル・ラージキャップのバリューとグローバル・ラージキャップの低ボラティリティ間ではわずかに正の相関に変化している。

- 混雑度の高い銘柄より混雑度の低い銘柄へ資産配分することで、ファクター・リターンが改善する可能性がある。

1 上位20%をロングし下位20%をショートするポートフォリオは投資可能ではなく、RFP の構築に使用されるサブファクターのパフォーマンスを代用するために使用されます。 RFP はロングのみのポートフォリオです。

MSCIインデックスに関する著作権及びその他知的財産権はすべてMSCI Inc.に帰属しており、その許諾なしにコピーを含め電子的、機械的な一切の手段その他、あらゆる形態を用い、インデックスの全部または一部を複製、配付、使用することは禁じられています。またこれらの情報は信頼のおける情報源から得たものでありますが、その確実性および完結性をMSCI Inc.は何ら保証するものではありません。

インデックスは資産運用管理の対象とはなりません。またインデックス自体は、直接投資の対象となるものではありません。