株式ファクター・レポート-2023年第4四半期:金利低下見通しを受けてグロース戦略が反発

以下は、2024年1月31日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文はこちら。内容は作成時点のもので今後市場や経済の状況に応じて変わる可能性があります。また、当見解は将来の結果を保証するものではありません。

概要:

- 2023年第4四半期、ラッセル・インベストメントのファクター・ポートフォリオでは、グローバル・ラージキャップ・グロース、モメンタム、サイズ・ファクターがMSCIオール・カントリー・ワールド指数をアウトパフォームする一方で、グローバル・ラージキャップ・バリューおよび低ボラティリティ・ファクターは同指数をアンダーパフォームした。グローバル・ラージキャップ・クオリティ・ファクターは、指数並みだった。

- 当四半期、最も高パフォーマンスだったのは米国ラージキャップで、グロースとモメンタムがそれぞれ1.4%、0.9%アウトパフォームした。ファクター別で最も低パフォーマンスだったのは先進国(除く米国)ラージキャップで、バリュー・ファクターが-2.9%アンダーパフォームした。

- 過去の例では、モメンタムとクオリティ株式ファクターが金融緩和期に最も高いパフォーマンスとなり、バリューとサイズ・ファクターが最も低いパフォーマンスとなっている。

概要

金利低下見通しを受けて、2023年第4四半期のグローバル市場ではテクノロジー銘柄が反発、MSCI ACWI指数は11.2%と大幅に上昇した。当四半期、インフレの脅威は後退し金利低下が近いと、投資家は一層確信するようになった。期が進むにつれ、米連邦準備制度理事会(FRB)が姿勢を転換するという見通しが定着したことで、「マグニフィセント・セブン(アップル、マイクロソフト、アルファベット、アマゾン・ドットコム、メタ・プラットフォームズ、エヌビディア、テスラ)」が牽引するテクノロジー株が四半期末にかけて上昇した。第3四半期に最も高パフォーマンスだったエネルギー株は当四半期は軟調に推移した。MSCIエマージング・マーケット指数の上昇率(+7.9%)は米国およびMSCIワールド(除く米国)指数の上昇率(それぞれ+12%、+10.6%)より小幅にとどまった。

ラッセル・インベストメントのファクター・ポートフォリオ(RFP)を見ると、グローバル・ラージキャップ・グロース、モメンタム、サイズがMSCI ACWI指数をアウトパフォームし、それぞれ+1%、+0.2%、+0.6%の超過リターンとなった。反対に、グローバル・ラージキャップ・バリュー・ポートフォリオは-1.8%のアンダーパフォームで、低ボラティリティも-1%の超過リターンとなった。グローバル・ラージキャップ・クオリティ・ポートフォリオは第4四半期も指数並みだった。

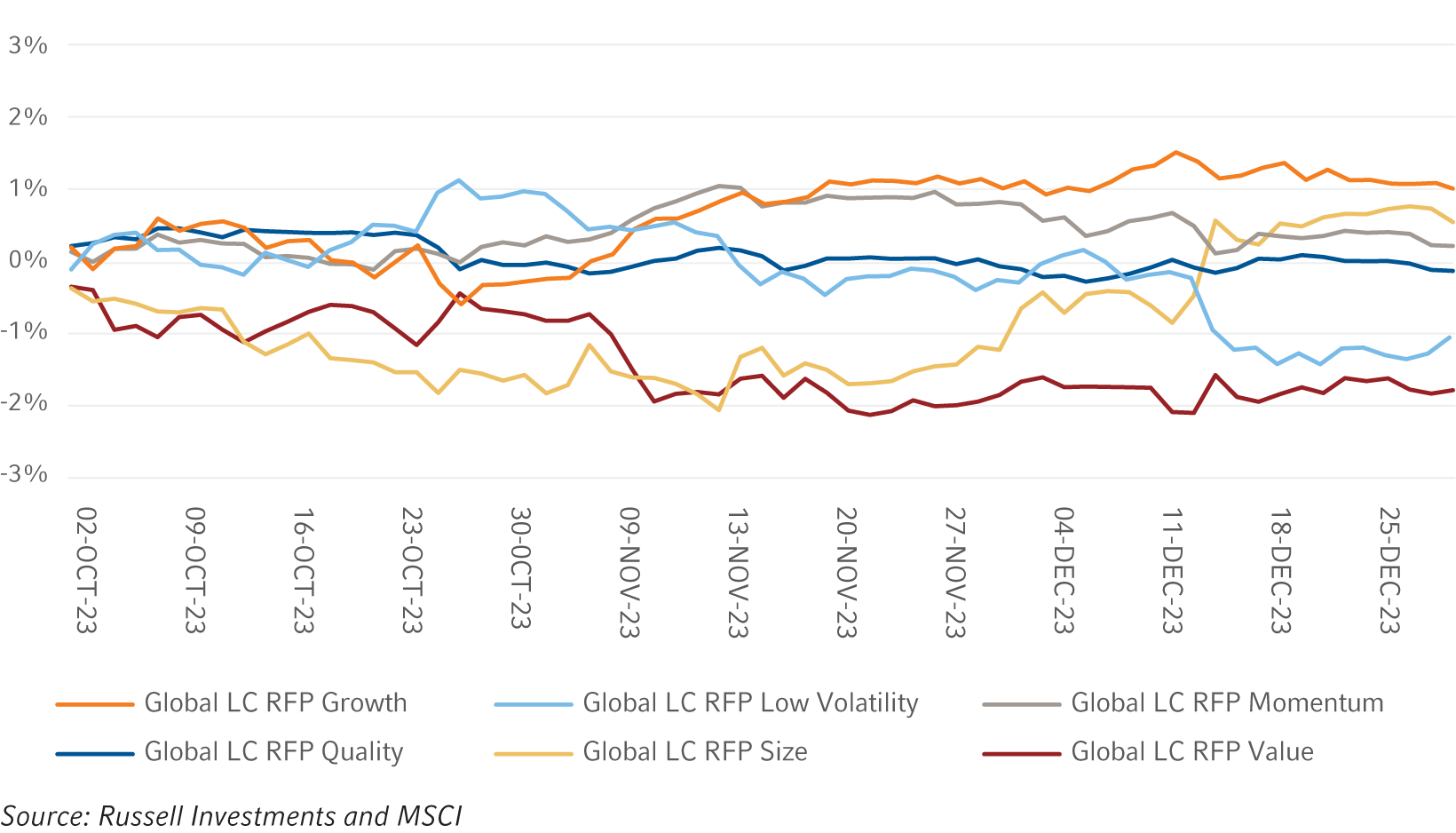

図表1:グローバル・ラッセル・インベストメント・ポートフォリオのMSCI ACWIに対する累積超過リターン

(2023年10月2日~12月29日)

出所:MSCIのデータを元にラッセル・インベストメント作成

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

ファクター別パフォーマンス

グローバル・ラッセル・ファクター・ポートフォリオ別のパフォーマンス・ダイナミクス

グローバル・ラッセル・ファクター・ポートフォリオ(RFP)について、第4四半期パフォーマンスのばらつきは非常に小さく、11月前半と12月末にかけて若干拡大した。11月、バリューとグロースのパフォーマンスが乖離し、グロースがバリューを+2%アウトパフォームした。サイズ・ファクターは大きなリバーサルを見せた。10月はアンダーパフォームとなったものの、11月と12月にそのトレンドが反転しアウトパフォームした。低ボラティリティは逆に、第4四半期の初めはアウトパフォームしたものの、期が進むにつれ上昇分を吐き出した。モメンタムとクオリティは期を通してばらつきが最も小さかった。

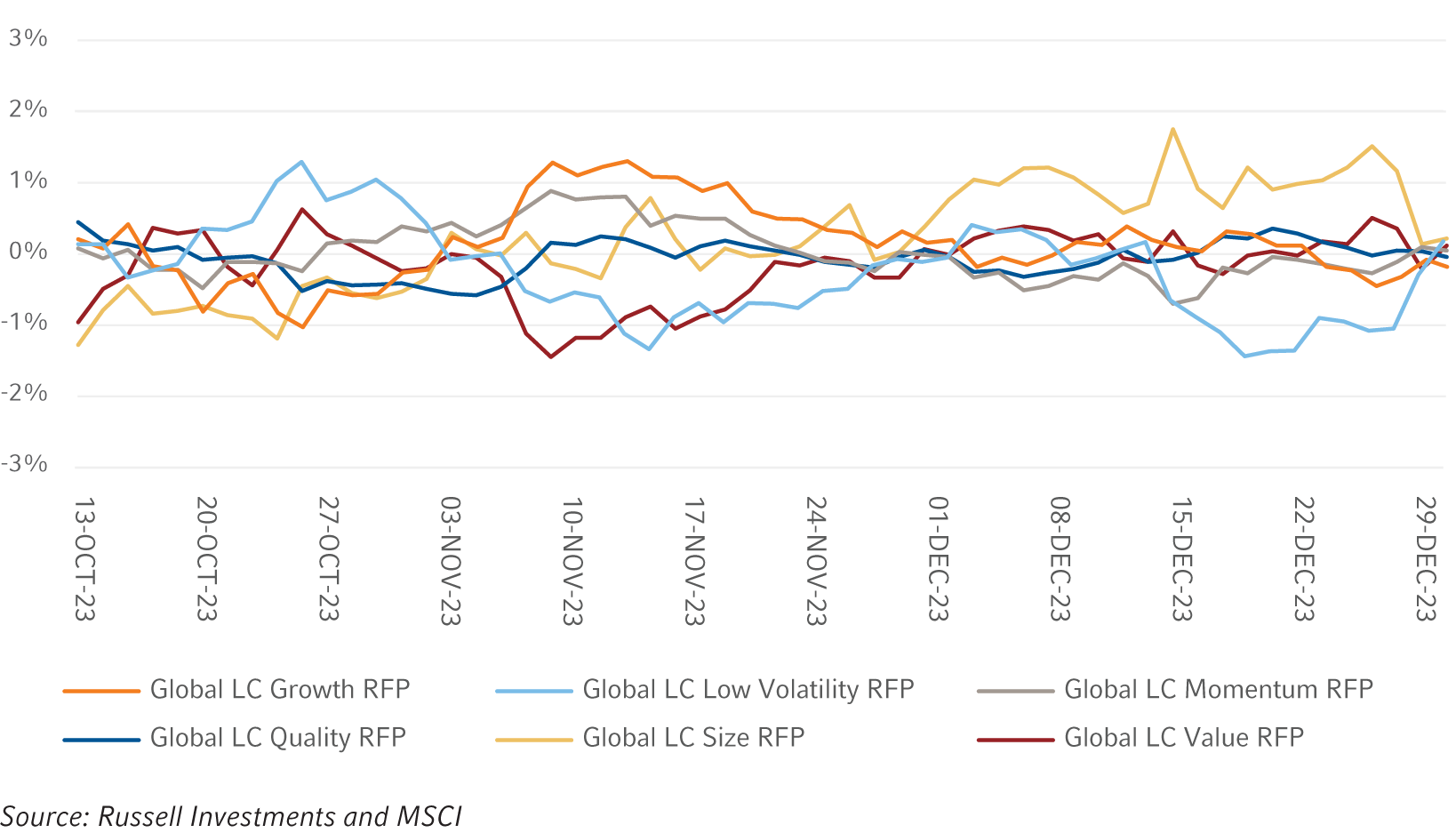

図表2:グローバルRFPのMSCI ACWIに対する10日ローリング超過リターン

(2023年10月2日~12月29日)

出所:MSCIのデータを元にラッセル・インベストメント作成

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

ラッセル・インベストメント・ファクター・ポートフォリオの地域別パフォーマンス

2023年第4四半期、ファクター・ポートフォリオのパフォーマンスは、前期よりも地域差が大きかった。バリュー・ファクターは、0.1%と小幅にアウトパフォームした米国スモールキャップを除き、すべての地域でアンダーパフォームだった。サイズ・ファクターは、すべての地域でアウトパフォーマンスと最も一貫していた。グローバル・グロース・ファクターの1%のアウトパフォームは、主に米国ラージキャップの+1.4%によるものであり、先進国(除く米国)およびエマージング・マーケットはアンダーパフォーム(それぞれ-1.3%、-2.3%)した。低ボラティリティ、モメンタム、クオリティのパフォーマンスの方向感はまちまちだったが、低ボラティリティのばらつきはモメンタムとクオリティよりも大きかった。最も高いパフォーマンスを見せたのは米国ラージキャップで、グロースとモメンタムがそれぞれ1.4%、0.9%アウトパフォームした。ファクター別で最も低パフォーマンスだったのは先進国(除く米国)ラージキャップで、バリュー・ファクターが-2.9%アンダーパフォームした。

図表3:RFPの対応ベンチマークに対する超過リターン(2023年第4四半期および2023年第3四半期)

出所:FTSE Russell、MSCIのデータを元にラッセル・インベストメント作成

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

グローバル・ユニバースにおけるサブファクターのパフォーマンス

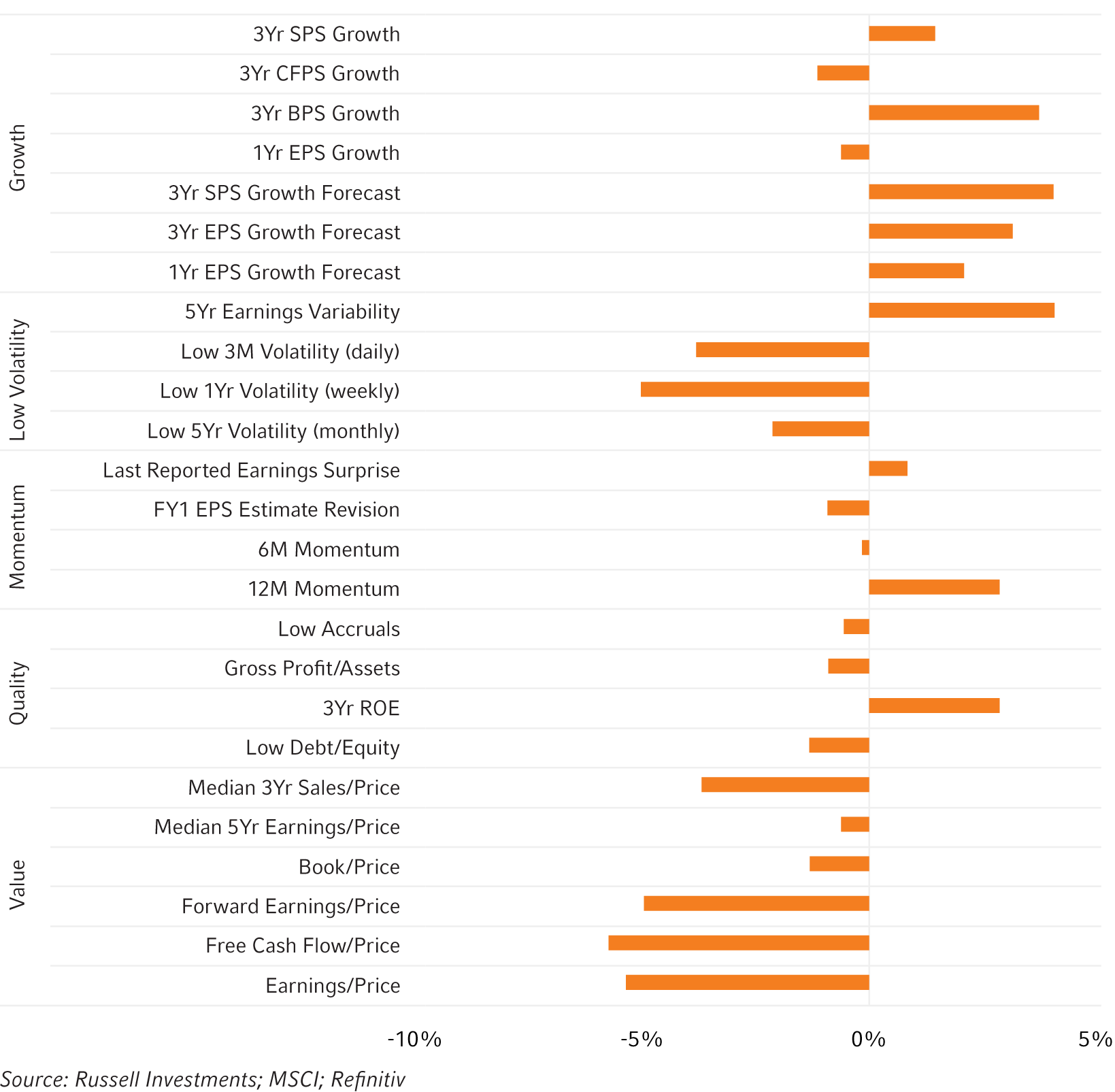

下記の図表4は、MSCI ACWIユニバースにおける各種サブファクターの前四半期パフォーマンスを、上位20%のポートフォリオと下位20%のポートフォリオを比較した結果を示している。 すべてのバリュー・サブファクターが第4四半期にアンダーパフォームし、低ボラティリティ・サブファクターは1つを除きアンダーパフォームした。唯一の例外はEarnings Variability(収益変動率)で、アウトパフォーマンスのほとんどは10月に生じたものだった。各ファクター・グループ内の他のサブファクターのパフォーマンスはまちまちだった。5-year Earnings Variability(5年間収益変動率)が、ファクター別で最も低パフォーマンスだった前四半期から逆転し、最も高パフォーマンス(+4.1%)となった。Free Cash Flow to Price(株価キャッシュフロー倍率)が-5.7%と最も低パフォーマンスだった。

図表4:時価総額加重上位20%マイナス下位20%ポートフォリオのパフォーマンス(2023年第4四半期)

出所:リフィニティブ・データストリーム、MSCIのデータを元にラッセル・インベストメント作成

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

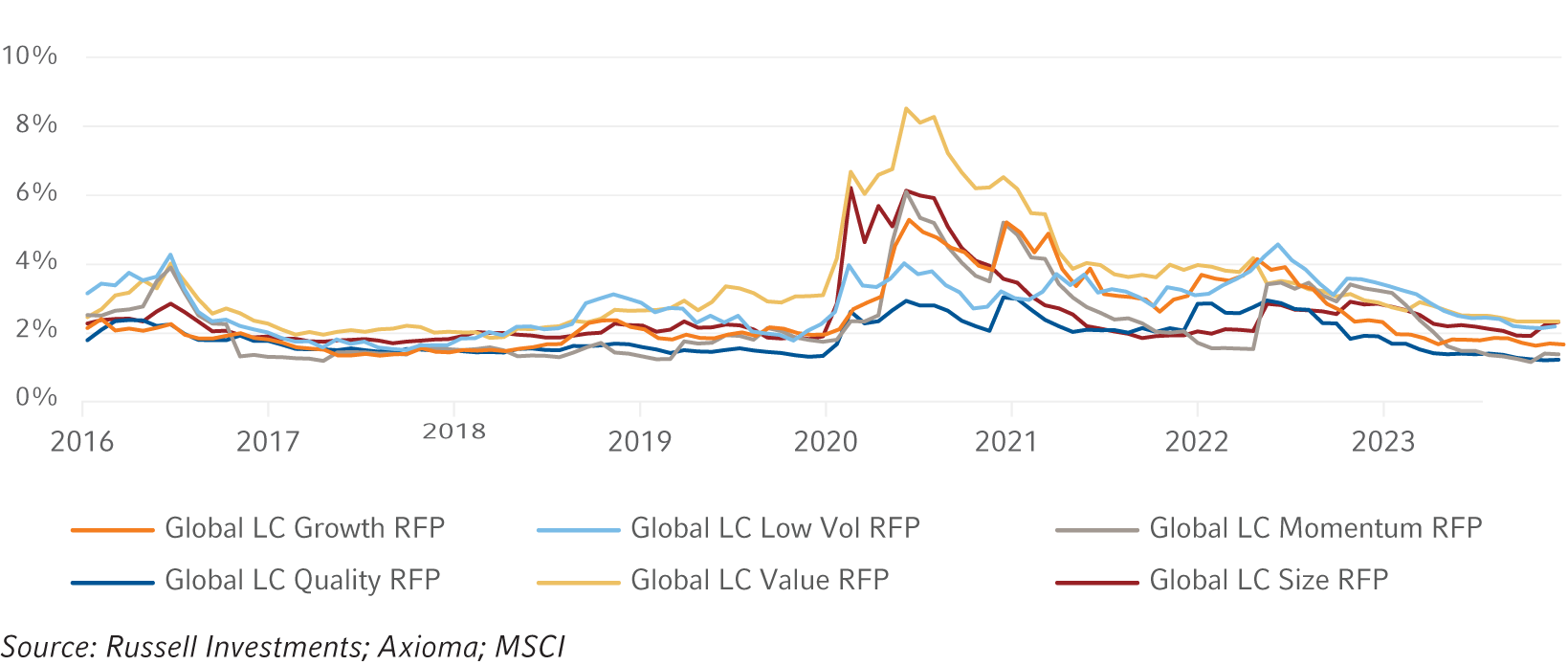

グローバル・ラッセル・インベストメント・ファクター・ポートフォリオの推定相関およびアクティブ・リスク

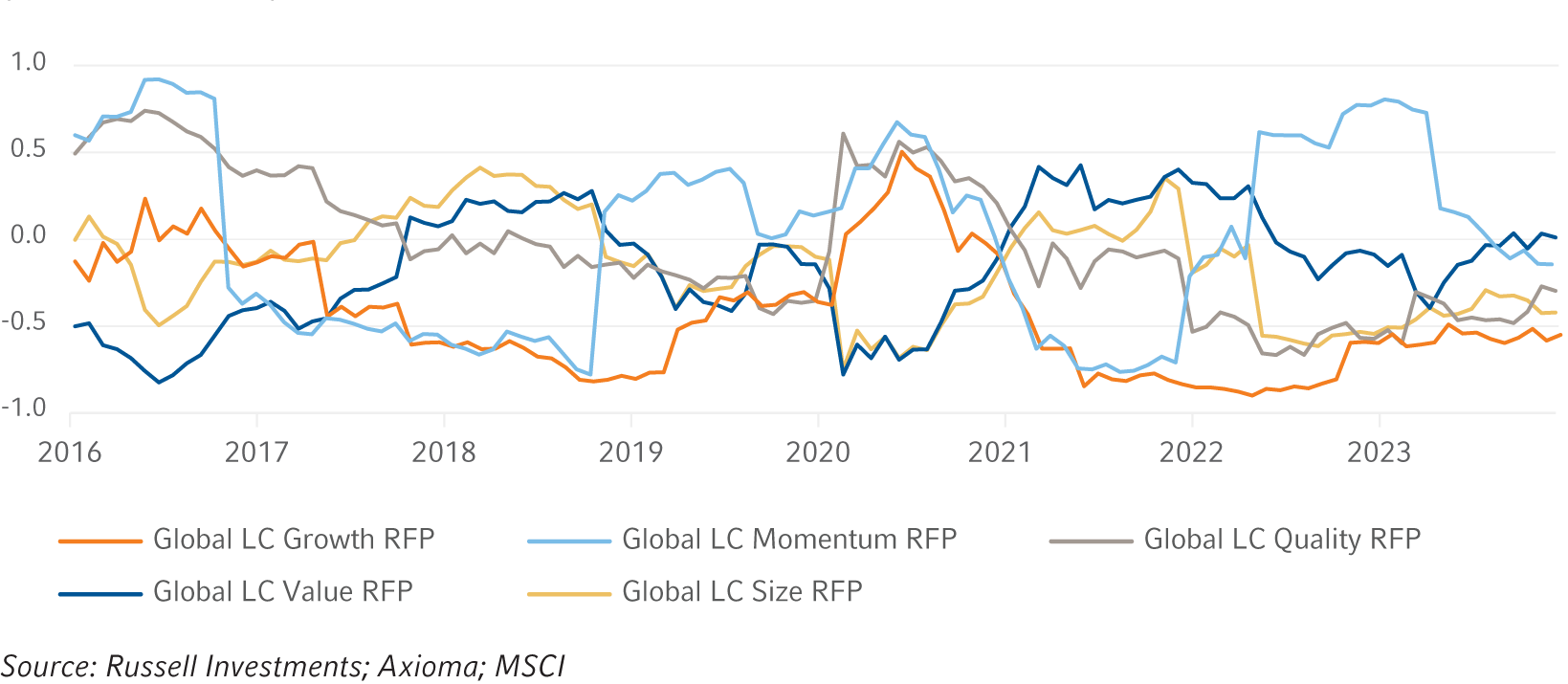

下記の図表5で示すとおり、2023年9月以降、相関構造に重大な変化はない。サイズと低ボラティリティの間のトレンドにわずかな変化が見られるが、全体としてはかなり小さい。モメンタムは年初の正の相関から無相関へ向かうトレンドが続いている。残りの推定相関値はおおむね安定しており、大きな変化はない。前四半期、サイズ・ファクターの推定アクティブ・リスク水準(図表6で示すファクター・ポートフォリオのアクティブ・リスクの予測値)は上向いたが、他のファクターは一貫して低下基調であり、それらのポートフォリオのアクティブ・リスクが通常の水準に回帰する兆候を引き続き示している。図表5:グローバルラージキャップ(LC)低ボラティリティRFPとの推定相関値

(2016年1月~2023年12月)

出所:Axioma、MSCIのデータを元にラッセル・インベストメント作成

インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

図表6:グローバルRFPの推定トラッキングエラー(2016年1月~2023年12月)

出所:Axioma、MSCIのデータを元にラッセル・インベストメント作成

インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

スポットライト:異なる金利環境下でのファクター別パフォーマンス

11月と12月、金融引き締めが終了するという楽観論と2024年における利下げ可能性を受けて市場は上昇した。この上昇の期間、市場のリーダーシップがバリュー戦略からグロース戦略に移った。投資家が予想するとおり、政策金利が実際にピークに達し、2024年に金融緩和が実現した場合、それら異なる環境でファクター・パフォーマンスにどのような影響があるだろうか。 当社は、過去の異なる金利環境期間について調査し、それら各期間直後のファクター・パフォーマンスについて検証した。下記の表は、当社が得た所見を示している。

図表7:金利上昇期の累積パフォーマンス

| 期間 | マーケットリター ン・マイナス・リ スクフリーレート |

SMB (サイズ) |

HML (バリュー) |

RMW (収益性) |

CMA (投資) |

MOM (モメンタム) |

QMJ (クオリティ) |

|---|---|---|---|---|---|---|---|

| 1965年9月から1966年11月 | -7.3% | 13.3% | 3.6% | -3.1% | -2.3% | 24.0% | -0.5% |

| 1967年10月から1969年8月 | -5.0% | 13.9% | 7.9% | -3.9% | 6.3% | 17.3% | 7.3% |

| 1972年2月から1974年7月 | -35.5% | -26.7% | 40.0% | -1.0% | 25.6% | 56.6% | 19.5% |

| 1977年1月から1980年3月 | -5.5% | 59.3% | 6.0% | 4.3% | 5.3% | 70.8% | -1.7% |

| 1980年7月から1981年1月 | 11.2% | 11.0% | -15.0% | 9.5% | -7.4% | 16.0% | 6.7% |

| 1983年2月から1984年7月 | -5.3% | 1.6% | 29.3% | 13.8% | 16.1% | -2.0% | 18.5% |

| 1988年3月から1989年4月 | 11.7% | 2.8% | 10.0% | 1.2% | 7.9% | 10.4% | 0.7% |

| 1993年12月から1995年4月 | 7.5% | -5.4% | 2.3% | 8.3% | 3.5% | 6.0% | 15.0% |

| 1999年1月から2000年7月 | 12.2% | 11.5% | -19.5% | -26.6% | -0.4% | 41.4% | 0.4% |

| 2004年5月から2006年7月 | 13.7% | 6.1% | 27.1% | 8.8% | -5.9% | 16.9% | -1.3% |

| 2015年11月から2019年1月 | 36.5% | 1.4% | -7.2% | 1.8% | -4.1% | -9.0% | 20.1% |

| 2022年3月から2023年7月 | 1.5% | -1.2% | -5.6% | 13.1% | 0.9% | -6.4% | 13.8% |

|

平均リターン |

3.0% | 7.3% | 6.6% | 2.2% | 3.8% | 20.2% | 8.2% |

|

プラス・ヒット率 |

56.6% | 50.9% | 56.6% | 52.8% | 53.6% | 63.4% | 55.1% |

出所: Fama French website、AQRのデータを元にラッセル・インベストメント作成

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

金利上昇期間について、モメンタム(MOM)が最も高パフォーマンスで、リターンが+20.2%、ヒット率は63%だった。クオリティ(QMJ)、サイズ(SMB)、バリュー(HML)がそれに続き、それぞれ+8.2%、+7.3%、+6.6%とプラスのパフォーマンスだった。投資(CMA、コンサバティブ・マイナス・アグレッシブ)と収益性(RMW)のパフォーマンスはそれらを大きく下回り、リターンはそれぞれ+3.8%、+2.2%だった。

図表8:金利低下期の累積パフォーマンス

| 期間 | マーケットリ ターン・マイ ナス・リスク フリーレート |

SMB (サイズ) |

HML (バリュー) |

RMW (収益性) |

CMA (投資) |

MOM (モメンタム) |

QMJ (クオリティ) |

|---|---|---|---|---|---|---|---|

| 1966年12月から1967年4月 | 17.9% | 17.4% | -3.3% | 7.0% | -9.4% | -0.6% | -3.3% |

| 1970年3月から1971年2月 | 3.3% | -3.0% | 14.1% | 0.0% | 17.4% | -13.1% | 4.5% |

| 1974年8月から1975年5月 | 15.6% | 6.5% | -2.0% | -6.9% | 5.3% | -5.1% | -3.1% |

| 1980年4月から1980年6月 | 12.8% | 4.6% | 0.7% | -1.9% | -1.3% | 0.0% | -3.8% |

| 1981年7月から1983年1月 | 0.8% | 4.7% | 17.0% | -0.6% | 16.1% | 33.2% | 10.5% |

| 1984年8月から1986年8月 | 56.6% | -10.7% | 13.5% | 19.3% | 1.4% | 28.7% | 17.8% |

| 1989年5月から1992年8月 | 18.1% | -14.2% | -6.5% | 28.8% | -0.4% | 50.6% | 35.5% |

| 2000年12月から2001年12月 | -13.7% | 30.3% | 23.8% | 18.7% | 16.4% | -4.4% | 12.0% |

| 2007年9月から2008年12月 | -38.3% | -0.1% | -4.5% | 26.4% | 1.0% | 40.5% | 39.1% |

| 2019年8月から2020年3月 | -14.4% | -13.4% | -22.8% | -3.0% | -2.0% | 8.7% | 0.7% |

|

平均リターン |

5.9% | 2.2% | 3.0% | 8.8% | 4.4% | 13.9% | 11.0% |

|

プラス・ヒット率 |

55.6% | 50.3% | 51.0% | 63.6% | 49.0% | 62.9% | 66.2% |

| 期間 | マーケットリ ターン・マイ ナス・リスク フリーレート |

SMB (サイズ) |

HML (バリュー) |

RMW (収益性) |

CMA (投資) |

MOM (モメンタム) |

QMJ (クオリティ) |

|---|---|---|---|---|---|---|---|

| 1966年12月から1967年4月 | 17.9% | 17.4% | -3.3% | 7.0% | -9.4% | -0.6% | -3.3% |

| 1970年3月から1971年2月 | 3.3% | -3.0% | 14.1% | 0.0% | 17.4% | -13.1% | 4.5% |

| 1974年8月から1975年5月 | 15.6% | 6.5% | -2.0% | -6.9% | 5.3% | -5.1% | -3.1% |

| 1980年4月から1980年6月 | 12.8% | 4.6% | 0.7% | -1.9% | -1.3% | 0.0% | -3.8% |

| 1981年7月から1983年1月 | 0.8% | 4.7% | 17.0% | -0.6% | 16.1% | 33.2% | 10.5% |

| 1984年8月から1986年8月 | 56.6% | -10.7% | 13.5% | 19.3% | 1.4% | 28.7% | 17.8% |

| 1989年5月から1992年8月 | 18.1% | -14.2% | -6.5% | 28.8% | -0.4% | 50.6% | 35.5% |

| 2000年12月から2001年12月 | -13.7% | 30.3% | 23.8% | 18.7% | 16.4% | -4.4% | 12.0% |

| 2007年9月から2008年12月 | -38.3% | -0.1% | -4.5% | 26.4% | 1.0% | 40.5% | 39.1% |

| 2019年8月から2020年3月 | -14.4% | -13.4% | -22.8% | -3.0% | -2.0% | 8.7% | 0.7% |

|

平均リターン |

5.9% | 2.2% | 3.0% | 8.8% | 4.4% | 13.9% | 11.0% |

|

プラス・ヒット率 |

55.6% | 50.3% | 51.0% | 63.6% | 49.0% | 62.9% | 66.2% |

出所: Fama French website、AQRのデータを元にラッセル・インベストメント作成

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

興味深いことに、金利低下期でも金利上昇期と同じファクターが最も高いパフォーマンスを示している。金利が低下した期間、モメンタム(MOM)とクオリティ(QMJ)が最も高パフォーマンスで、リターンはそれぞれ+13.9%、+11%だった。しかし、収益性(RMW)ファクターのパフォーマンスが変化、金利上昇期のわずか+2.2%から+8.8%のプラス・リターンとなった。バリューとサイズ・ファクターはその反対で、パフォーマンスは最も低く、平均リターンはそれぞれ金利上昇期から-3.6%、-5.1%低下した。投資(CMA)は、2つの環境の間で大きな変化はなかった。

図表9:金利横ばい期の累積パフォーマンス

| 期間 | マーケットリターン・マイナス・リスクフリーレート | SMB (サイズ) | HML (バリュー) | RMW (収益性) | CMA (投資) | MOM (モメンタム) | QMJ (クオリティ) |

|---|---|---|---|---|---|---|---|

| 1963年7月から1965年8月 | 23.6% | 2.5% | 14.1% | 1.1% | 3.0% | 16.7% | -0.7% |

| 1967年5月から1967年9月 | 4.7% | 16.3% | 3.6% | -1.4% | 2.4% | 6.8% | 2.1% |

| 1969年9月から1970年2月 | -7.7% | -0.9% | -3.6% | 3.3% | 2.0% | 7.6% | 8.5% |

| 1971年3月から1972年1月 | 7.3% | 2.6% | -7.1% | 8.2% | -3.7% | 8.7% | 5.8% |

| 1975年6月から1976年12月 | 17.2% | 12.6% | 28.8% | -7.0% | 13.3% | 6.6% | -10.7% |

| 1981年2月から1981年6月 | -0.3% | 8.8% | 8.9% | -2.3% | 4.0% | -3.8% | 1.2% |

| 1986年9月から1988年2月 | -1.6% | -8.5% | 0.9% | 8.4% | 14.1% | -10.1% | 12.1% |

| 1992年9月から1993年11月 | 14.8% | 13.1% | 13.8% | -5.7% | 9.1% | 29.6% | -12.6% |

| 1995年5月から1998年12月 | 101.0% | -29.1% | 11.0% | 24.2% | 0.3% | 61.1% | 33.5% |

| 2000年8月から2000年11月 | -12.1% | -4.0% | 25.5% | 23.0% | 20.1% | 0.6% | 21.5% |

| 2002年1月から2004年4月 | 1.6% | 29.2% | 14.0% | 10.4% | 31.6% | 1.6% | 2.8% |

| 2006年8月から2007年8月 | 12.1% | -1.9% | -9.6% | 0.8% | 1.3% | -0.5% | 3.4% |

| 2009年1月から2015年10月 | 169.9% | 7.3% | -14.7% | 8.5% | 4.5% | -34.2% | 6.4% |

| 2019年2月から2019年7月 | 9.4% | -5.9% | -7.2% | 3.0% | -3.1% | 8.2% | 2.6% |

| 2020年4月から2022年2月 | 75.9% | 16.7% | 27.1% | 25.2% | 16.2% | -15.9% | 2.4% |

|

平均リターン |

27.7% | 3.9% | 7.0% | 6.7% | 7.7% | 5.5% | 5.2% |

|

プラス・ヒット率 |

64.9% | 53.1% | 53.1% | 56.4% | 54.8% | 61.3% | 51.8% |

出所: Fama French website、AQRのデータを元にラッセル・インベストメント作成

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

当然ながら、市場は、金融政策が安定している時期に最もパフォーマンスが高く、+27%と高リターンだった。それらの期間中、投資(CMA)、バリュー(HML)、収益性(RMW)が最も高パフォーマンスとなった。一方、モメンタム(MOM)、クオリティ(QMJ)、サイズ(SMB)が最も低パフォーマンスだった。

モメンタム(MOM)とクオリティ(QMJ)は、金利上昇期と低下期両方で最も高パフォーマンスだった。金利が横ばいで、市場が回復局面の期間は、収益性(RMW)、バリュー(HML)、投資(CMA)が最も高パフォーマンスだった。サイズは金利上昇期のみ高パフォーマンスで、他の環境下では最も低パフォーマンスだった。

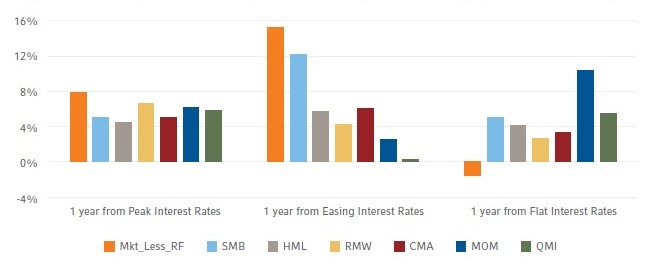

図表10:各期間終了後1年間の平均累積パフォーマンス

出所: Fama French website、AQRのデータを元にラッセル・インベストメント作成

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

最後に、各期間終了後1年間の各ファクターのパフォーマンスについて検討した。金利ピーク後のリターンには大きな差がなく、バリュー(HML)が最も低パフォーマンス(+4.5%)で、収益性(RMW)、モメンタム(MOM)、クオリティ(QMJ)が最も高パフォーマンス(それぞれ+6.5%、+6.2%、+5.8%)だった 市場回復局面では、金利底打ち後の1年間、サイズ(SMB)が最も高パフォーマンス(+12%)で、投資(CMA)とバリュー(HML)がそれに続き、それぞれリターンは+6.0%、+5.6%だった。

金利横ばい期間後の1年間は、市場が回復局面から拡大局面へと変化したのが特徴だった。同期間、市場のリーダーシップは移動し、モメンタム(MOM)とクオリティ(QMJ)が最も高パフォーマンスで、リターンはそれぞれ+10.3%、+5.4%だった。サイズ(SMB)とバリュー(HML)がそれに続き、リターンはそれぞれ+5%、+4%だった。投資(CMA)と収益性(RMW)が、+3.3%と+2.7%のリターンで最も低パフォーマンスだった。

結論

- 当四半期ラッセル・インベストメントのグローバル・ラージキャップ・グロース、モメンタム、サイズ・ファクター・ポートフォリオがMSCI ACWIをアウトパフォームする一方で、グローバル・ラージキャップ・バリューおよび低ボラティリティはアンダーパフォームした。グローバル・ラージキャップ・クオリティ・ファクター・ポートフォリオはベンチマーク並みだった。

- グローバルLCモメンタムRFPとグローバルLC低ボラティリティRFP間の相関は引き続き低下、他の推定相関値は前四半期から安定したままである。

- 過去の例を見ると、金利低下期、モメンタム(MOM)とクオリティ(QMJ)ファクターが最も高パフォーマンスだった。

1 時価総額加重上位20%マイナス下位20%ポートフォリオは、投資することはできず、RFPを構成するサブファクターのパフォーマンスを評価するために使用される。RFPはロングオンリー(空売りなし)ポートフォリオである。