債券投資における ESGの考慮

2014 年以降、ラッセル・インベストメントは正式に環境、社会、およびガバナンス (ESG) ファクターを運用プロセスに組み入れており、債券投資のリサーチでも同様の取り組みを行っている。運用機関の調査プロセスの一環として、運用機関調査アナリストは個々の投資戦略について ESGランクを付与する。ESG投資に関する業界内のトレンドを観察することは、当社が様々な ESG 課題を検討し実行する先進的な運用機関を特定する上で有効である。

グローバルの資産運用業界において、ESG 基準は重要な検討課題になった。ESG は当初、株式投資家から注目を浴びたが、現在は債券投資家も注目し、株式投資と同様の取り組みを急速に実行しつつある。ラッセル・インベストメントは近年、債券投資を行う運用機関の間で ESG インテグレーションが急速に拡大するのを見てきた。特に、債券投資を行う運用機関は ESGインテグレーションに対し、喫緊の課題として積極的に取り組んでいる。

本稿では、債券投資の運用機関の間に見られる重要な ESGインテグレーションのトレンドを紹介したい。本稿の内容は、2019 年の ESG 運用機関アンケート調査結果および幾つかの債券運用機関とのディスカッションにもとづいている。

債券投資における ESG

まず詳しい内容に触れる前に、債券投資と株式投資におけるESGインテグレーションを比較するのが有益であろう。主な違いは、株式投資の場合、運用機関には議決権行使およびエンゲージメントに伴う受託者責任があることである。

議決権行使とエンゲージメントは、責任投資の実践における根幹となりつつある。投資家が投資先企業の活動に影響を与えることができるというコンセプトは、議決権を行使できない債券投資家の間で容易に受け入れられなかった。債券投資の運用機関は当初、ESGインテグレーションにより注力する一方、エンゲージメントに対しては距離を取っていた。しかし、債券投資の運用機関が、債券投資に固有の特徴を活用して、より黙示的なやり方でエンゲージメントへの取り組みを行う傾向が見られる。このような最近の動向については、本稿の後半で取り上げる。

以下の図表は株式投資と債券投資における ESG インテグレーションの主な違いをまとめたものである。債券投資はもともと、株式投資によるリスクの分散と抑制を意図したものであることから、下値の抑制が債券投資の成功のカギを握っている。これはハイイールド債や新興国債券のような比較的リスクの高い債券についても当てはまる。従って、債券投資において ESGの考慮が主にリスク軽減のために行われると考えられていることは意外ではない。ESG 要因は長期的に結果をもたらすことが多いことから、投資のホライズンが長期になりがちな債券投資と親和性が高い。

株式投資と債券投資におけるESGインテグレーションの差異

| ESGインテグレーション | 株式 | 債券 |

|---|---|---|

| 投資対象 | 上場企業 |

公社または民間企業、ソブリン |

| 投資分析 | ファンダメンタル (株価など) | 多面的 (ファンダメンタル、残存期間、利回り、資本構造など) |

| 投資家の立場 | 議決権を持つ所有者 | 信用条件付きの貸し手 |

| 取引形態 | 証券取引所 | 店頭 (OTC) および証券取引所 |

| パフォーマンスへの影響 | リターン上昇の可能性および 下方リスクの軽減 | 下方リスクの軽減 |

| エンゲージメント | 明示的 | 黙示的 |

ESG データの利用可能性

債券投資では、ESGインテグレーションはまず社債投資においてより広範に採用されていることが判った。社債は株式に最も近く、株式投資におけるESGインテグレーションの取り組みをも応用することが出来る。社債投資の運用機関の多くが ESG要素の考慮を自社の信用分析に組み込もうとしている。

MSCI や SustainalyticsのようなESGデータベンダーも、他の債券に比べ、社債において最もESGデータのカバレッジを拡大している。社債のなかでは、ハイイールド債よりも投資適格社債の方がESG データのカバレッジは拡大している。これは、非投資適格の企業には非公開の企業が多く、上場企業に比べて開示情報が少ないケースが多いことが主因となっている。

直近 1 年間ではソブリン債に次ぎ、地方債や証券化市場において ESGの観点での分析を行おうとする試みが増えていることも判った。社債とソブリン債における ESGの考慮は、前者が企業を対象とする一方、後者は政府を対象とし、より複雑であるという違いがある。

さらに、変化が起きるスピードは企業に比べて国の方が遅いため、投資家はソブリン債に対してESG要素が影響を及ぼす想定期間に留意する必要がある。社債分析におけるESGインテグレーションの標準的な手法は確立されていないものの、米国サステナビリティ会計基準審議会 (SASB) によるESGの重要性(マテリアリティ)基準は運用機関がESG インテグレーションの枠組みを策定する上で有益だろう。一方、ソブリン債の分析にはそのような十分確立されたガイドラインが存在しない。

債券投資におけるエンゲージメント

株式投資家にとって、アクティブオーナーシップとは、優れたコーポレートガバナンスを提唱し、企業の長期的な価値を向上させるために株主の権利を行使することである。エンゲージメントは、アセットオーナーや運用機関などの機関投資家と、投資先である企業との間の直接的な対話である。アクティブオーナーシップでは望ましい結果を追求するためにエンゲージメントを活用することが多く、そのため「エンゲージメント」という言葉は株式投資において主流の投資コンセプトになっている。しかし、多くの債券運用機関の間でも、自社のESGインテグレーションの一環としてエンゲージメントを活用する傾向が見られ始めている。

ここでは債券投資におけるエンゲージメントの役割についても触れておきたい。

債券投資家はいわゆる議決権を持たないものの、企業への資金提供者として経営陣に対する直接的なアクセスとコミュニケーションの機会を持つ。たとえば、世界の債券市場の時価総額は 60 兆ドル1 を超える。当社の 2019 年 ESG 運用機関アンケート調査では運用機関に対し、投資先の企業と ESG課題についてどの程度の頻度で対話を行っているかを尋ねた2。株式戦略と債券戦略の両方を提供する運用機関の 89%、また債券戦略のみを提供する運用機関の 71% が投資先の企業との対話において頻繁に、もしくは常に ESG課題について話し合うと回答した3。

ESG への配慮に対する市場の関心が高まったことで、投資先企業の多くが ESG 関連の話題を積極的に議論することを受け入れるようになった。とはいえ、議決権のない債券保有者には明確な限界がある。当社は運用機関が単にESGの話題を投資先企業との対話において持ち出すだけでは、「エンゲージメント」として必ずしも十分ではないと考える。現実には、債券投資家が新発債の発行前の段階で、与信契約に ESG 条項を入れることができれば、引受のプロセスにおいて ESG課題への考えを表現できるが、そうしたことは稀であろう。実際に見られるのは、株式戦略を提供する債券運用機関が自社の株式戦略のリソースを活用して投資先の企業とのエンゲージメントにおいて影響力を強めるという例だ。さらに、株式戦略を限定的にしか提供していない、またはまったく提供していない一部の債券運用機関は、他の債券運用機関と連携することで影響力を高めようとしている。2017 年に投資家主導で発足し、気候変動問題に取り組むClimate Action 100+ は、債券運用者による他の投資家との協働エンゲージメント活動を推進している4。

レポーティング

ESGに関するレポーティングのニーズは一般的に 2種類である。1 つは幅広い ESG 基準について、もう 1 つは二酸化炭素排出量などの気候変動関連の指標についてである。アセットオーナーは従来に比べ、ポートフォリオのESG特性についてより高い透明性を要求するようになっている。アセットオーナーがレポーティングに求める内容はそれぞれ異なることが多いため、運用機関はレポーティングの汎用化の課題に直面している。現在のところ、ESG関連のレポーティングに標準化された規格はない。

ESG が意味することは人により異なることから、コンセンサスが存在しないことは容易に理解できる。価値観に基づき、労働慣行やデータセキュリティなどの社会問題に関心を持つ投資家がいる一方、役員報酬、内部統制、株主の権利などのガバナンス問題に関心を持つ投資家もいる。同時に、特に気候変動に関する環境問題への関心が高まっている。さらに、運用機関の多くはポートフォリオの ESG 指標を異なる方法で測定している。一部の運用機関は外部の ESG データベンダーを利用しながら、自らのESGに関する見方を形成している。他の多くの運用機関は、ベンダーのインプットをもとに、独自の評価を加えた上で補正を加えるため、結果的にベンダーの結論とは異なる結果を導く可能性がある。ベンダーと運用機関が ESG に関して異なる方法で結果を導くことから、これらの比較を容易にするために、投資家が独自の基準にもとづくレポーティングを要求することも理解できる。一部の運用機関はこのような投資家の比較可能性に関するニーズに応えるため、ESG について独自の解釈を持つ場合でも、MSCI などの外部ベンダーからの ESG スコアを敢えて提供している。運用機関 Aと運用機関 Bの比較を容易にするためである。ESG指標のレポーティングは ESG 投資において主なトピックであり、今後も確実に進化し続けるだろう。

特にポートフォリオと気候変動リスクの関連性に関するレポーティングでは、標準化されたフォーマットは存在しない。多くの運用機関は、売上高 1 ドルあたりの CO2 排出量など、ベンチマーク対比のカーボンフットプリントを報告している。一部の運用機関は、予測ベースの年間 CO2 排出の削減量を報告している。外部のデータベンダーは、特に気温上昇を摂氏 2 度未満に抑制するために必要なグローバルの移行シナリオをもとに、温室効果ガス (GHG) 排出量に関するレポーティング機能を拡張し続けている。

当社の調査によると、この1年間で気候変動に関するレポーティングの取り組みが拡大した。金融安定理事会 (FSB) は、気候変動関連の財務情報の開示を促進するため、気候変動関連の財務情報開示に関する業界主導のタスクフォース (TCFD) を導入した。2019 年 12 月現在、TCFD への賛同を表明する組織はグローバルで 930 以上あり、それらの時価総額は 11 兆ドルを超える 。PRI 署名機関は資産運用業界において増加し続けているが、2020 年より署名機関に対してTCFDにもとづく報告が必須となる。TCFD は 2017年にアセットオーナーと運用機関に対して気候変動に関する財務情報の開示方法を勧告した。これを受けて、運用機関は TCFDに関する報告に対処するための方法を検討したが、多くの場合、報告の要件を満たすためには追加のリソースが必要であることを認識している。2020 年には気候変動関連のレポーティングへの注目が高まるだろう。

提供される商品

提供される責任投資の商品は全世界で引き続き拡大している。

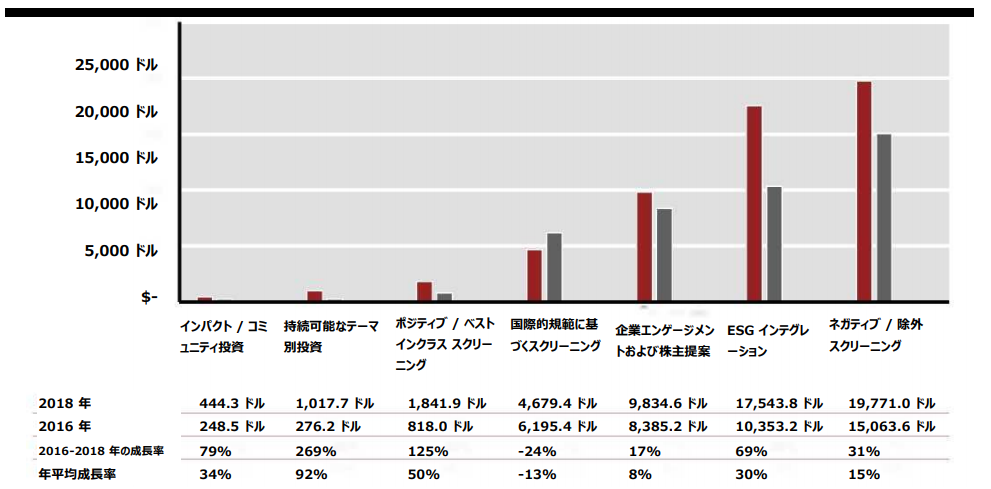

以下の図表は過去数年間においてサステナブル投資の運用資産額が急速に増えたことを示している。特に2016 年から 2018 年にかけて、サステナブル投資の規模が増加した。2016 年時点では欧州におけるサステナブル投資が全体の半分以上を占めた。しかし、その後は米国と日本においてサステナブル投資が拡大した。アクティブ運用によるサステナブル投資は世界的なトレンドになっている。

グローバルのサステナブル投資の運用資産額

出所:Global Sustainable Investment Alliance, “Global Sustainable Investment Review” (2016 年版および 2018 年版)。すべての資産は前年末の為替レートを使用して米ドル建てに換算。

サステナブル投資戦略の最大のカテゴリーはネガティブ/排除スクリーニングである。しかし、近年はスクリーニングに基づく商品よりも ESG インテグレーションの方が大幅に伸びている。さらに、スクリーニングにもとづく商品やESGインテグレーションに比べ、最も大きく伸びているのがテーマ型投資である。これは当社の認識とも一致しており、運用機関は持続可能な開発目標 (SDG) のようなサステナビリティ目標に照準をあわせた責任投資戦略を立ち上げている。サステナビリティに関する目標を考慮する商品の成長トレンドは今後も続くと予想される。

債券投資におけるインパクト投資

債券市場におけるインパクト投資は比較的規模が小さいものの、以下の 3 つの主要なカテゴリーにおいて成長している。グリーンボンド、ソーシャルボンドおよびサステナビリティボンドである。

- グリーンボンド は低炭素経済への移行に焦点を当てることを目的とし、債券市場における主要なインパクト投資の手段である。グリーンボンドは、環境プロジェクトや機会を実行する国や企業が発行する債券である。

- ソーシャルボンド は手頃な価格の住宅の提供、金融へのアクセス、小規模ビジネスの支援など、環境以外のインパクトに焦点を当てる。

- サステナビリティボンド は急速に進化しており、グリーンとソーシャルを組み合わせた目標に焦点を当てている。このようなサステナビリティボンドの商品は、戦略の投資機会と国連の SDGsを関連づける傾向がある。

インパクト投資の主な特徴は、調達された資金がどのように使用されるかを理解し、実際の目標と当初設定された目標のモニタリングを行うことである。グリーンボンドの場合、国際資本市場協会 (ICMA) の『グリーンボンド原則』が調達資金の使途の定義についてのガイドラインを提供している。しかし、何が「グリーンボンド」に該当するのかという市場の定義はかなり主観的なものとなっている。

まとめと結論

ESGインテグレーションは債券投資家の間で急速に進展しており、多くの運用機関はこの取組みを主要な課題として認識している。取組みの水準は運用機関により異なるものの、業界全体が変化の過程にある。顕著に見られる変化は、運用機関によるリソースの追加、データの利用可能性の向上、 ESGインテグレーションのための運用フレームワークの確立または強化である。この急速な進化により、すべての運用機関に求められる取組みの水準は高くなりつつある。

ESGに関する情報はますます利用しやすくなっている。ESG 関連データにアクセスし、それらの情報を自社の投資プロセスの中で考慮することが、多く行われるようになっている。アセットオーナーは情報をますます精査するようになっており、レポーティングを通じて、ポートフォリオのESG特性についてより高い透明性を要求している。中でも、アセットオーナーはポートフォリオと気候変動の関連性に関する透明性の向上を求めている。この野心的な目標にどのように対応すべきかは未だ不明であり、現在のところ標準的な報告の形式は存在しない。ESG指標に関するレポーティングは ESG 投資における主要なトピックであり、今後も確実に進化し続けるだろう。

今後は、先進的な方法論を示し、ベストプラクティスを具体化し、ESGインテグレーションの実態を効果的に表すことができ、投資家に広く認識される有効な指標を定義することが、優れたアプローチとなるだろう。

1. Bloomberg Barclays Multiverse (2019年12月31日現在)。

2. ヨシエ・フィリップス (2019 年)。2019 年 ESG 運用機関アンケート調査、ラッセル・インベストメント・リサーチ。以下のアドレスでご利用可能です。https://russellinvestments.com/us/insights/articles/2019-annual-esg-manager-survey

3. 脚注参照。

4. ラッセル・インベストメントは 2020 年以降、Climate Action 100+ イニシアチブに参加しています。http://www.climateaction100.org