米国の関税が経済と市場に与える潜在的影響の試算

以下は、2025年2月14日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文はこちら。

エグゼクティブサマリー

- ラッセル・インベストメントのリサーチによると、米国が主要な貿易相手国に対して提案している関税措置は、世界経済のほとんどのセクターにおいて60~80ベーシスポイント(bps)のコスト増加をもたらすと推定されます。

- 2018年から2019年にかけて、米国が他国からの鉄鋼・アルミニウム製品に対して関税を課し、さらに中国製品に対して幅広い関税を導入した際、REIT(不動産投資信託)およびインフラ関連資産クラスが最も好調なパフォーマンスを示しました。

- 現在提案されている関税が実施された場合、我々のモデルでは、米国のエネルギー、素材、資本財、一般消費財セクターが最も影響を受ける一方、金融および通信セクターへの影響は比較的少ないと示唆されています。

米国の貿易政策は依然として流動的であり、先月のトランプ大統領就任以来、政府は複数の関税案を発表しています。本稿執筆時点では、米国政府は中国からの輸入品に対して10%の関税を実施し、3月初旬にはすべての輸入鉄鋼・アルミニウム製品に25%の関税を課す計画を発表しています。さらに、先週一時停止されたカナダ(エネルギーを除く)およびメキシコからの輸入品に対する25%の関税を来月から適用する可能性もあります。加えて、米国政府は報復関税(米国の輸出品が直面する関税と同じ税率を輸入品に適用する措置)の導入も検討していると報じられています。

こうした関税が市場や経済に及ぼす潜在的な影響が不透明な中、ラッセル・インベストメントのストラテジストチームは、幅広い関税シナリオを分析できるモデルを開発しました。このモデルにより、例えばカナダからの輸入品に対する25%の関税や、すべての鉄鋼輸入品への関税適用といったケースを入力し、その影響を米国および世界の企業のコスト構造に対して評価することが可能となります。

現在提案されている関税が世界経済に与える影響

我々のモデルによると、現在提案されている米国の関税が実施された場合、世界経済のほとんどのセクターにおいて60~80bpsのコスト増加が生じると推定されます。過去の関税導入時の事例と同様に、企業はこのコスト増加を顧客に転嫁する可能性が高いと考えられます。その結果、PCE価格指数で測定される米国のコア消費者物価指数は70~80bps上昇すると予想されます。 これらの推計は、さまざまなデータや、第1次トランプ政権下での関税導入時の市場・経済の反応を基にしています。以下で詳しく見ていきます。

第1次トランプ政権下での関税導入による市場への影響

トランプ大統領の第1次政権では、2018年から2019年にかけて鉄鋼・アルミニウム製品に対する関税が広範囲に導入され、中国製品にも幅広い関税が適用されました。この時期には、株式市場の地域ごとの相関性が顕著に低下しました。これは、関税の経済的影響が国ごとに異なっていたためと考えられます。

特に注目すべき点として、REITとインフラ関連資産はこの期間中に好調なパフォーマンスを示しました。これは、関税リスクの低さや一部の金利変動が要因と考えられます。

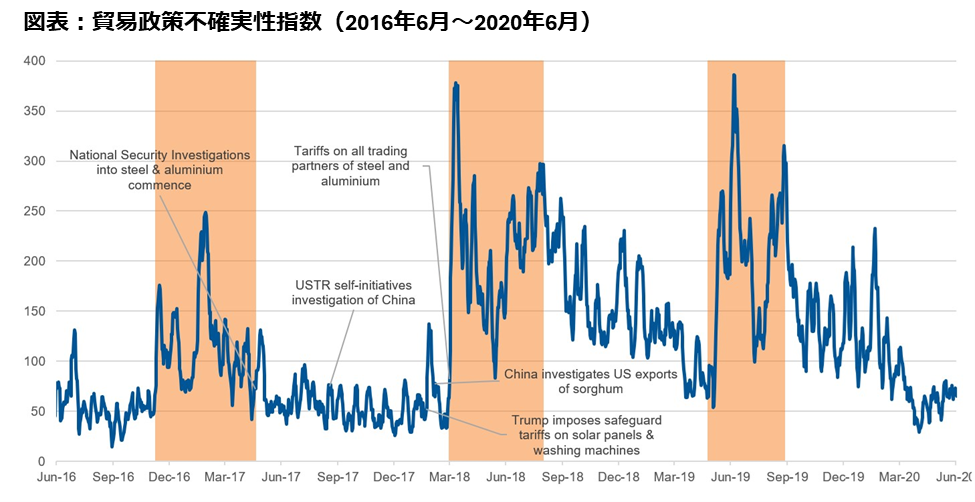

貿易政策の不確実性指数

米国の関税に関する不確実性を測る指標として、「貿易政策不確実性指数」があります。この指数は、貿易政策の不確実性を示す単語を含むオンラインニュース記事を収集し、計測したものです。

チャートに示されたように、この指数は2016~2020年の間に3つの主要な不確実性の高い期間を識別しています。最初は、2016年11月のドナルド・トランプの大統領選挙初勝利から2017年初頭の数ヶ月間です。この期間、米国の関税の可能性について懸念が高まりましたが、政策は実施されませんでした。 2番目は2018年3月から8月にかけてで、この期間、トランプ政権は中国の貿易慣行に関する調査を終了し、多くの中国製品に関税を課す決定を発表しました。3番目は2019年で、米国政府は主要貿易相手国に対する追加的な関税を実施しました。経済的観点からは、2番目と3番目の時期が特に重要であり、実際に関税が実施された期間となります。

出所:policyuncertainty.com/trade_uncertainty, ピーターソン国際経済研究所

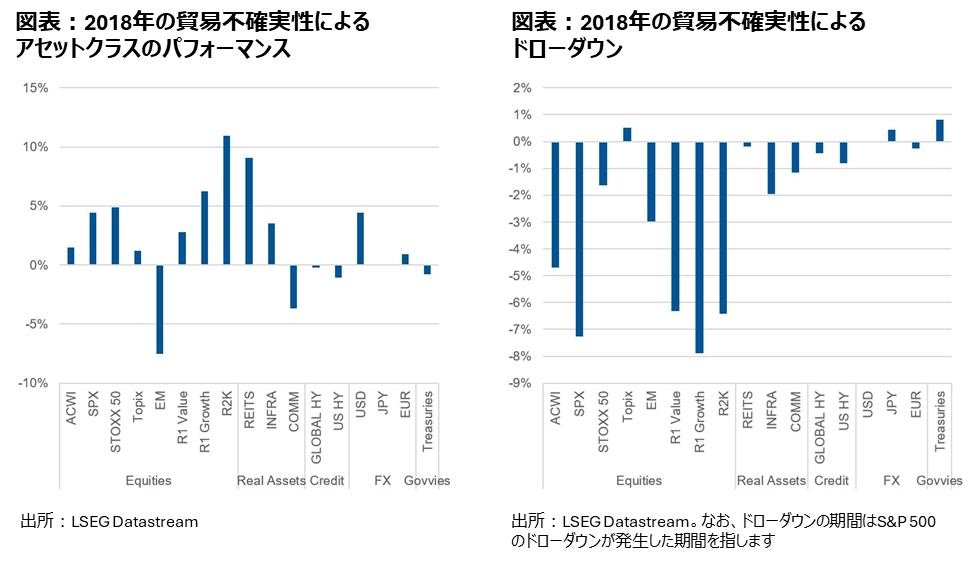

資産クラスのパフォーマンスはどうだったか?

下の画像で示されているように、左側のチャートは2018年2月28日から8月1日までの期間における株式、実物資産、債券、外国為替、国債のパフォーマンスを示しています。

特に目立つのは、新興市場の株式が苦戦していたことです。これは、MSCI新興市場指数の約4分の1を中国が占めていることを考えると当然の結果といえます。一方、小型株指数であるラッセル2000指数は10%以上上昇し、REITもほぼ同等の上昇を記録しました。

チャートの右側には、2018年3月9日から4月2日までの米国株式市場のピーク時における同様の資産クラスのパフォーマンスが示されています。REITとインフラ関連資産は他の資産に比べて下落幅が小さかったことが確認できます。

2019年はどうだったでしょうか?リスク回避の動きが強まり、株式市場は下落する一方で、米国債や日本円などの安全資産が堅調に推移しました。この時期も、REITとインフラ関連資産は好調でした。

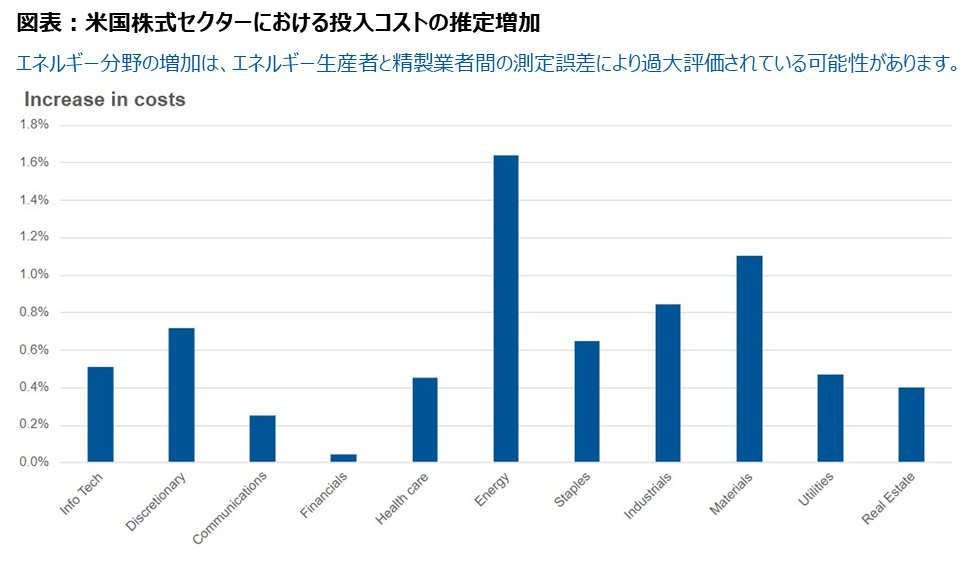

関税の投入コストの推定

次に、私たちがどのように関税による投入コストのモデルを構築したかを見てみましょう。私たちは米国経済分析局(U.S. Bureau of Economic Analysis)のデータを使用して、各セクターの製品やサービスを生産するために必要な原材料や資源、労働力、設備など、どの投入財が使われているかを確認します。次に、これらの投入財の輸入依存度を調べます。この2つのステップを経て、国別および必要に応じて製品ラインごとに仮定関税率を適用します。製品ラインは、トランプ政権がカナダのエネルギー資源に対して低い関税率を設定したようなケースでは重要な要素となります。

結果は以下のチャートに示されています。米国の各セクターの投入コストは平均で約80bps増加し、特にエネルギー、素材、資本財、一般消費財セクターが最も影響を受けます。一方、金融および通信セクターは最も影響が少ないと推定されます。さらに詳しく見ると、特に自動車、電気機器、輸送が最も影響を受けます。

出所:LSEG Datastream

結論

ラッセル・インベストメントのリサーチによると、今回提案されている米国の関税は、世界企業のコスト構造に対して穏やかながらも影響を及ぼす可能性が高いと考えられます。米国の貿易政策は引き続き変化する可能性があるため、今後も最新の動向を注視し、我々のモデルの分析結果を適宜共有していきます。