クオリティファクターへの注目

概要:

- 株式運用においてクオリティの高い企業とは、安定的な収益を持続的に生み出すことのできる企業を指す。

- その特徴から、市場下落時に耐性を発揮することが期待され、株式ポートフォリオの中では、守りの戦略として位置付けられる。

- クオリティの活用に際しては、バリュエーション(割高性)や、昨今の一部銘柄が上昇をけん引する環境での劣後可能性に配慮する必要がある。

昨年は、各地で人間の活動域に熊が頻繁に出没した。株式市場に熊(ベアマーケット、弱気相場)が現れる見込みは、足元低下しているように思われる。しかし、その備えを考えておくことには意義があるだろう。米国における利下げペースの緩慢化から想定される高金利環境の継続は、長期的に経済へストレスを与えかねない。株式ポートフォリオの運用を考えるときに、熊よけの鈴の役割を果たすものは何か。その1つとしてクオリティファクターが考えられる。

クオリティファクターとは

クオリティとは、一言でいえば、利益の質を意味する。クオリティの高い企業とは、安定的な収益(ないし収益成長)を持続的に生み出すことのできる企業といえる。 このクオリティを見定める典型的な指標としては、収益性、収益変動性、レバレッジがある。収益性は、ROEやROIC、CFなどを用い、企業の事業モデルが持つ収益性の高さを見極める。収益変動性は、景況感に左右されない、ぶれの小さい収益をクオリティでは重視する。レバレッジもまた、マクロ経済動向に対する負債の感応度が弱い、低レバレッジを選好することが多い。

その他の指標としては、低いアクルーアル(キャッシュフローと会計上の利益の差異が小さいほどクオリティが高いという評価)や、小さい株式新規発行残高(既存投資家への分配が重視されるほどクオリティが高いという評価)などがあり、クオリティの見方は多面的だ。アクティブ運用者による定性判断では、ブランド力やロイヤリティといった無形資産価値の大きさ、参入障壁の高さや市場シェアなど競争優位性が材料となる。その企業が安定的に収益確保を図るための強みが評価のポイントとなる。

このようなクオリティの性質から期待される株価のパターンは、次のようなものだろう。平時は、利益成長を見込める一方、市場ショック発生時には、強固なバランスシートや、景況感に左右されにくい収益構造から市場下落に対する耐性が発揮され、株価下落幅が抑制されるというものだ。

さらにクオリティファクターに期待される重要な性質がある。それはコンパウンド効果だ。コンパウンドとは、複利、累積の意味を持つ。下表は、同じ算術平均(単純平均)リターンを持つ2銘柄の累積リターンを比較したものだ。株価変動性の小さい銘柄Aの累積リターンがBよりも高い。つまり、市場ショックにおいてネガティブな影響が小さいことは、長期累積的な株式リターンに対してポジティブに働く可能性がある。

コンパウンド効果のイメージ

上表で表示した分析は、一定の仮定に基づくものであり、その結果の確実性を表明するものではありません。

クオリティ要素を考慮するアクティブ運用は、一般的にグロース運用に分類されることが多い。企業の収益性や成長性を重視するためだ。ただし、バリュー運用戦略にもクオリティ銘柄の中から割安度の高い銘柄を選定するタイプの戦略もある。

クオリティ戦略のリターンパターン

実際、クオリティのアクティブ運用戦略は、期待されるパフォーマンスパターンを描くのか。運用プロセス面からクオリティ特性が強いと考えられる戦略の運用実績を下表に示す。 クオリティ戦略は、短期間(3か月程度)に株式市場が15-20%下落する局面においてベンチマークや他のスタイル対比下落幅が抑えられる実績であった。クオリティ戦略の下方リスク耐性が確認されたといえるだろう。リターン面においても、あくまで今回の分析期間においてだが、クオリティ戦略のリターンが有意に劣後しているわけではないことが観察できる。

下表の結果からは、クオリティが他のスタイルと収益源泉の異なる戦略であるとの解釈もできるだろう。スタイル間のリスク水準を比較すると、クオリティは相対的にリスク水準が低い。クオリティ以外のスタイルが、積極的にリスク(ボラティリティ)をとって超過収益を狙っているのに対し、クオリティは、株価変動性の相対的に小さい銘柄で超過収益を狙っていることが推察できる。

市場下落時におけるクオリティ戦略のリターン(単位:%)

弊社リサーチユニバースからそれぞれのスタイルの特徴を持つ運用戦略を定性的に抽出し(クオリティ10戦略、収益モメンタム5戦略、ディープバリュー12戦略、レラティブバリュー11戦略)、各スタイルにおけるサンプル戦略群の定量データ・特性値の中位値を表示。ベータ、リスク、リターンは、2015年5月から2023年12月を分析対象とした値。ベータは対MSCI Worldで算出。

出所:ラッセル・インベストメント、MSCI

低ボラティリティファクターとの違い

クオリティと似たような役割期待が寄せられるファクターとして低ボラティリティファクター(以下、低ボラ)がある。低ボラは、株価の変動性が小さい銘柄群が相対的に高いリターンを生むというアノマリー(理論から乖離した経験則)を利用した投資手法だ。代表的な戦略として最小分散戦略がある。

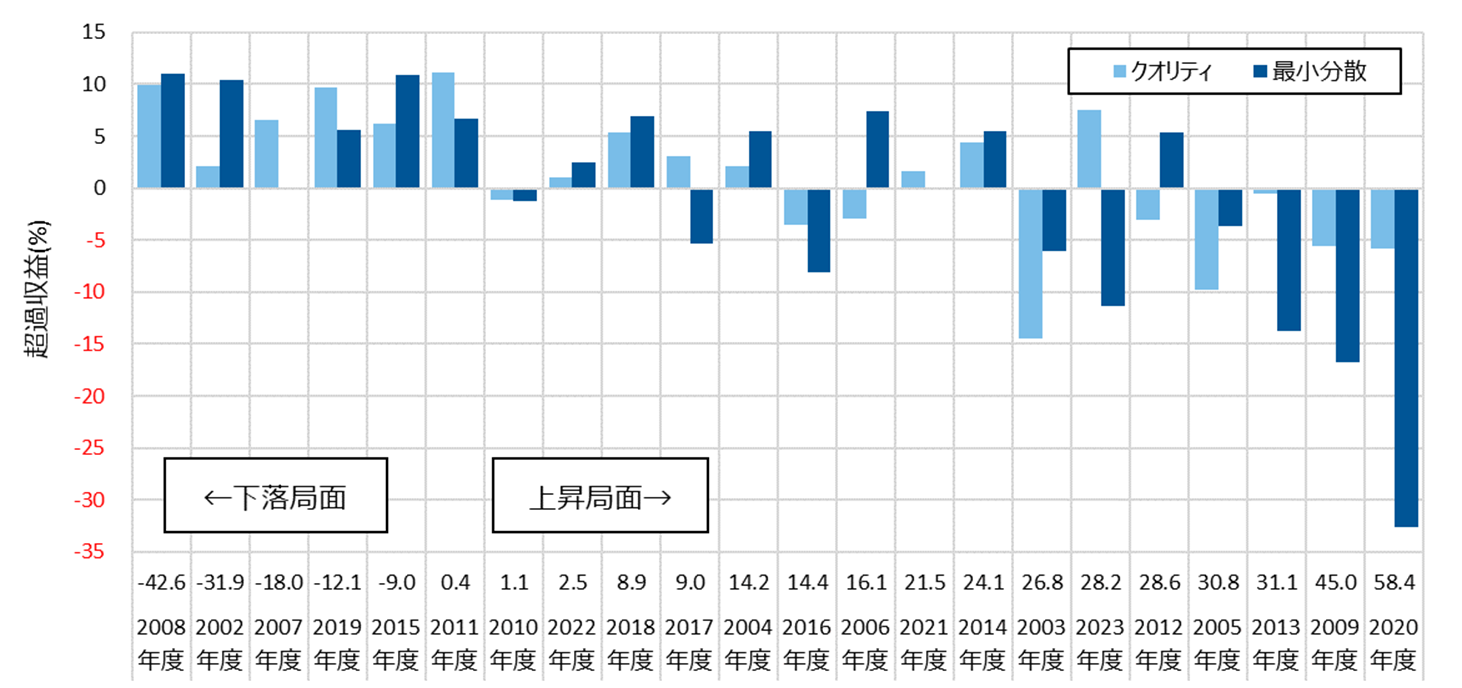

下図は、MSCI Worldをベースとしたクオリティインデックスと最小分散インデックスの年度別超過収益を株式市場のリターン順に並べたものだ。

クオリティインデックスおよび最小分散インデックスの超過収益(対MSCI World)

出所:MSCIのデータをもとにラッセル・インベストメント作成

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。

両者とも下落局面では、下値耐性を発揮していることが分かる。だが、上昇局面おいて低ボラは、劣後幅が大きく、上値への追随が難しいことが分かる。株式ポートフォリオのリスクを明示的に抑制する方針であれば、低ボラの活用が選択肢になる。他方、ポートフォリオの安定化を目指しつつ、株式本来の長期的な利益成長にも目を向けるのであれば、クオリティも有効な選択肢といえるだろう。

クオリティ投資における留意点

クオリティファクターをポートフォリオで活用する場合に留意すべき点としては、以下が挙げられる。

1つ目は、クオリティファクターのバリュエーションだ。クオリティ銘柄は、そもそも優良ビジネスである場合が多いことから、割高になりやすいバイアスを持つといわれる。また、クオリティファクターに対し人気が集まった場合、ファクタークラウディング(ファクターの混雑)が起こりうる(例えば、クオリティは、コロナ禍において先行き不透明性の高かった2020年から2021年前半にかけて他のファクターに比べてバリュエーションが高まったと認識している)。この場合、クオリティファクターが一層割高化することにより、クオリティファクターの期待リターンが低下する一方、下落した場合の幅が大きくなることが想定される。クオリティファクターを株式ポートフォリオに導入する際は、クオリティ銘柄の中でも本来の企業価値に対して割安な銘柄を発掘できる優れたアクティブ運用機関を見極める必要がある。

2つ目の留意点は、昨今米国株式市場で観察されるような少数の大型グロース銘柄が、市場全体の上昇を牽引するような局面で、クオリティファクターは劣後する可能性があるということだ。クオリティ投資はグロース戦略に分類されることが多い。だが、テック系の大型グロース銘柄は、収益モメンタムを目して投資されることが多く、バリュエーションや収益変動性の観点から、クオリティ投資の対象となりづらい(もちろん個別運用機関の投資哲学によりこの限りではない)。従って、多様な市場環境を想定したポートフォリオ構築には、スタイル/サブスタイルの分散が重要になる。

まとめ

国が景気後退を伴わず、インフレを抑制できるという見方が足元強まっているように思える。だが、債券市場でみられる逆イールドや、引き締まった労働市場や需給ギャップは、過去を振り返ると、その後に起こる景気後退のシグナルになっている。 今後の想定しうる多様なシナリオに対応するために、運用戦略の分散を図っておくことが必要だ。その中で、クオリティは、株式ポートフォリオにおいて守りの戦略として位置付けられるだろう。ただし、バリュエーションには気を付けるべきで、優れたアクティブ運用戦略の選定、ポートフォリオ内のスタイル分散が重要だ。

インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

MSCIインデックスに関する著作権及びその他知的財産権はすべてMSCI Inc.に帰属しており、その許諾なしにコピーを含め電子的、機械的な一切の手段その他、あらゆる形態を用い、インデックスの全部または一部を複製、配付、使用することは禁じられています。またこれらの情報は信頼のおける情報源から得たものでありますが、その確実性および完結性をMSCI Inc.は何ら保証するものではありません。