ドイツの財政政策転換:その影響は大きい

以下は、2025年3月31日にラッセル・インベストメント(英国)のHPに掲載された英文記事を翻訳したものです。原文はこちら。

エグゼクティブ・サマリー

- ドイツは財政政策の制約を取り払い、大きな転換を迎えています。これは、欧州の経済成長や金融市場に対して重要な影響をもたらすと考えられます。

- 今回の財政政策によるドイツのGDPへの直接的な成長効果は、インプリメンテーションの遅れにより2026年まで本格的に表れない見込みですが、2027年以降も継続する長期的な影響が予想され、ドイツ国外にも波及すると見られます。

- 金融市場はこの財政政策を好意的に受け止めました。ドイツの株式市場指数であるDAXは、2025年時点ですでに世界の主要株価指数を上回るパフォーマンスを示していましたが、この発表を受けてさらに上昇し、ユーロも同様に値を上げました。

- 私たちは、貿易摩擦の激化を受けて欧州資産が売られる局面があれば、それは投資機会になり得ると考えています。資本の欧州回帰は、長期的に見てユーロ圏の株式市場やユーロの価値を押し上げる要因となるでしょう。

米国のドナルド・トランプ大統領とJD・ヴァンス副大統領は、新型コロナウイルスのパンデミックやロシアのウクライナ侵攻ですら成し得なかったことを実現しました。それは、ドイツに財政規律を放棄させ、防衛とインフラへの支出を大幅に拡大させることです。

公共投資を拡大するために、いわゆる「債務ブレーキ(Debt Brake)」を改革することの重要性は計り知れません。本稿では、この政策転換がどのように実現したのか、そしてそれが欧州の経済成長や金融市場にどのような影響を及ぼすのかを考察します。

転換点となった出来事

ドイツが財政方針を見直す契機となったのは、2025年2月28日に放送された、米国のドナルド・トランプ大統領とウクライナのウォロディミル・ゼレンスキー大統領の会談でした。ホワイトハウスの大統領執務室(オーバルオフィス)でのこの対談は、激しい言い争いへと発展し、米国の外交政策の優先順位が変化したことを示唆しました。この出来事を受け、ベルリンやブリュッセルの政治家たちは、欧州がもはや米国の安全保障の傘に依存し続けることはできないと認識するに至りました。

ドイツの次期首相となるフリードリヒ・メルツ氏にとって、この対立は決定的な転換点でした。欧州最大の経済大国であるドイツは、自国の安全保障と経済の強靭性をより一層担う必要があると判断したのです。野党時代には長年「債務ブレーキ(Debt Brake)」の改革に抵抗していたメルツ氏でしたが、この出来事からわずか4日後には、均衡予算ルールの改革に向けた合意をまとめ上げました。将来の連立パートナーである社会民主党(SPD)はすでに、防衛とインフラへの投資拡大を可能にするために財政ルールを変更すべきだと主張していました。

この計画を実現するには、憲法改正が必要でした。メルツ氏率いるキリスト教民主同盟(CDU)およびキリスト教社会同盟(CSU)の統一会派(Union parties)とSPDは、最後の瞬間に緑の党の支持を取り付け、ドイツ連邦議会(ブンデスターク)で必要な3分の2の賛成を確保しました。慣例を破る形で、これら3党は、まだ新議会ではなく退任間近の議会においてこの財政パッケージを可決しました。なぜなら、新たに選出された議会では、この超多数派を確保することができなかったからです。

- 防衛支出(GDPの1%以上)を債務ブレーキの対象外とする:これにより、防衛予算に上限が設けられなくなります。

- 12年間で総額5,000億ユーロのインフラ基金を設立:うち1,000億ユーロは直ちに「気候転換基金(Climate Transition Fund)」に充当される(これは緑の党への譲歩)。

- 残りの基金は追加のインフラ投資に充てられる:連邦政府向けに3,000億ユーロ、州政府向けに1,000億ユーロが割り当てられる。

- 州政府にはGDPの0.35%までの財政赤字を認める。

債務ブレーキの起源

ドイツの「債務ブレーキ」は、2009年の世界金融危機を背景に、財政規律を確保するために憲法に明記されました。このルールにより、連邦政府および州政府には均衡予算の義務が課され、構造的財政赤字はごくわずかに抑えられました(連邦政府の場合、GDPの0.35%が上限)。その目的は明確で、将来の世代に過度な国家債務の負担を残さないことにありました。

ドイツは、EUのマーストリヒト条約に基づく財政規律の厳格な支持者であり続けてきましたが、同国の債務ブレーキはそれ以上に厳しいものでした。政府債務はGDP比60%と比較的低く安定していたにもかかわらず、ドイツは2011年から2020年まで大幅な基礎的財政黒字を維持していました1 。ベルリンは、新型コロナウイルスのパンデミックやロシアによるウクライナ侵攻への対応として、一時的に債務ブレーキを緩和しましたが、これはあくまで例外的な措置であり、財政規律の原則を維持する姿勢に変わりはありませんでした。

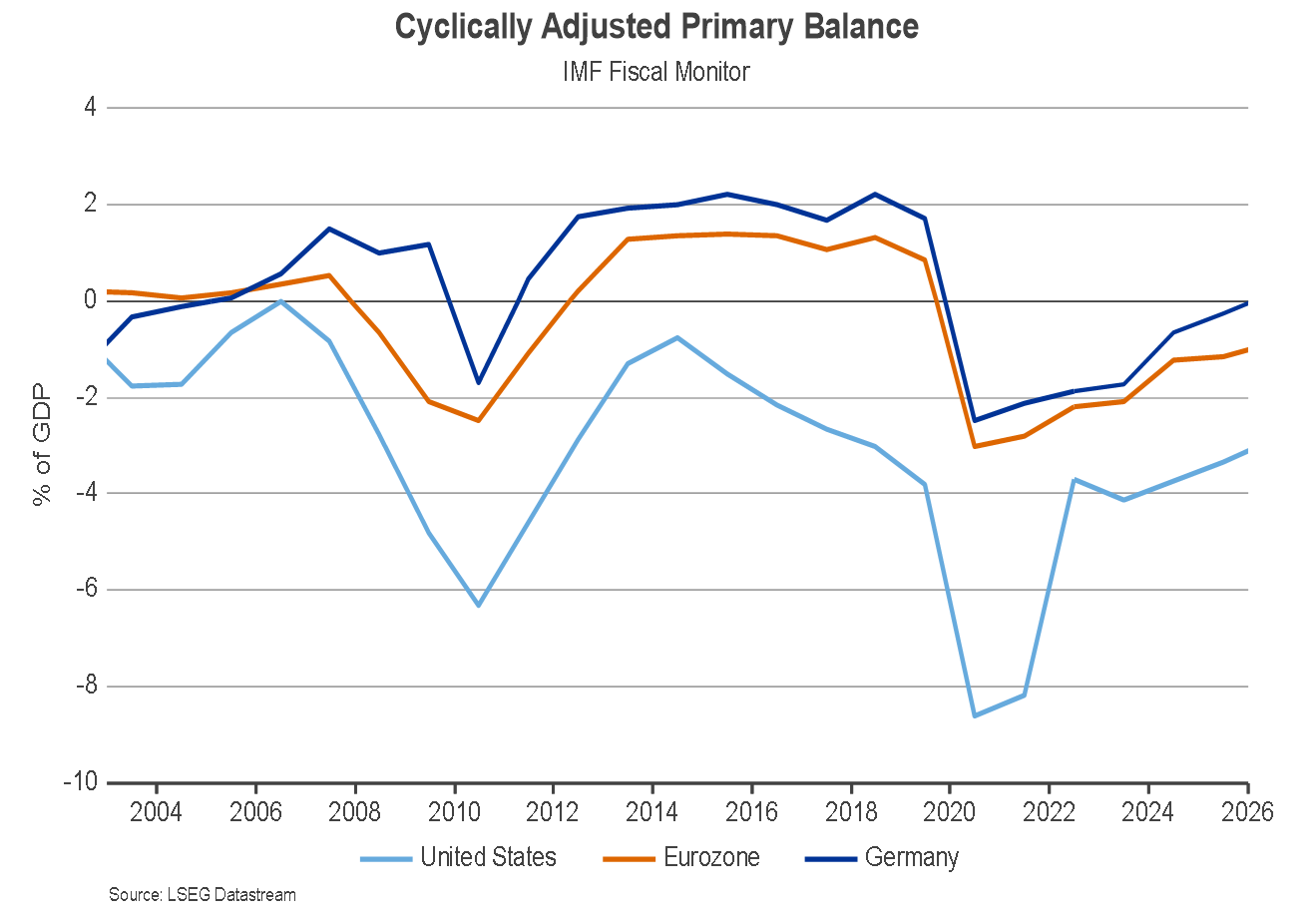

ドイツの財政抑制と米国の財政拡張

出所:LSEGデータストリーム

上記のチャートは、2007年から2009年の世界金融危機の開始時点で始まった、米国の財政拡張とドイツの財政抑制の違いを示しています。緩和的な財政政策は、パンデミックからの経済回復を加速させた可能性がありますが、同時に米国は約120%のGDP比債務を抱えることになりました(ただし、債務の一部は連邦準備制度やその他の政府機関によって保有されています)。

成長を超えた影響

この財政パッケージがドイツのGDP成長率に直接影響を及ぼすのは、インプリメンテーションの遅れから2026年以降になる見込みです。防衛調達には長いリードタイムが必要であり、乗数効果も約0.5と低めです。つまり、防衛関連支出1ユーロあたりGDPは0.5ユーロしか増加しません。これは、一部の防衛調達がドイツ国外の軍需産業が恩恵を受けるためです。一方、インフラ投資の乗数効果はより高いものの、成果が現れるまでには時間を要します。そのため、この財政パッケージが今年の成長率に顕著な影響を与えることはないでしょう。2026年および2027年にかけては、投資銀行各社がドイツのGDP成長率を0.5%から1.0%押し上げると予測しています。

私自身の見解として、この財政パッケージの波及効果は2027年以降も持続し、ドイツ国外にも影響を及ぼすと考えています。特に過小評価されているのが、国際的な資本フローへの影響です。1991年のドイツ統一以降、同国は大規模な貿易黒字を積み重ね、資本を継続的に海外へ輸出してきました。なかでも、米国はドイツおよび欧州の資本の主要な投資先でした。近年、ユーロ圏の投資家は急成長する米国株式市場に多額の資金を投入してきました。しかし、ドイツ(およびユーロ圏全体)の財政政策がより緩和的になれば、国内生産の吸収力が高まり、貿易黒字が縮小し、資本流出も抑制される可能性があります。さらに、トランプ政権の外交政策の転換を受けて、欧州内で「ヨーロッパ製品を買う」「ヨーロッパに投資する」といった連帯意識が強まり、新たな投資の潮流が生まれるかもしれません。

市場の反応

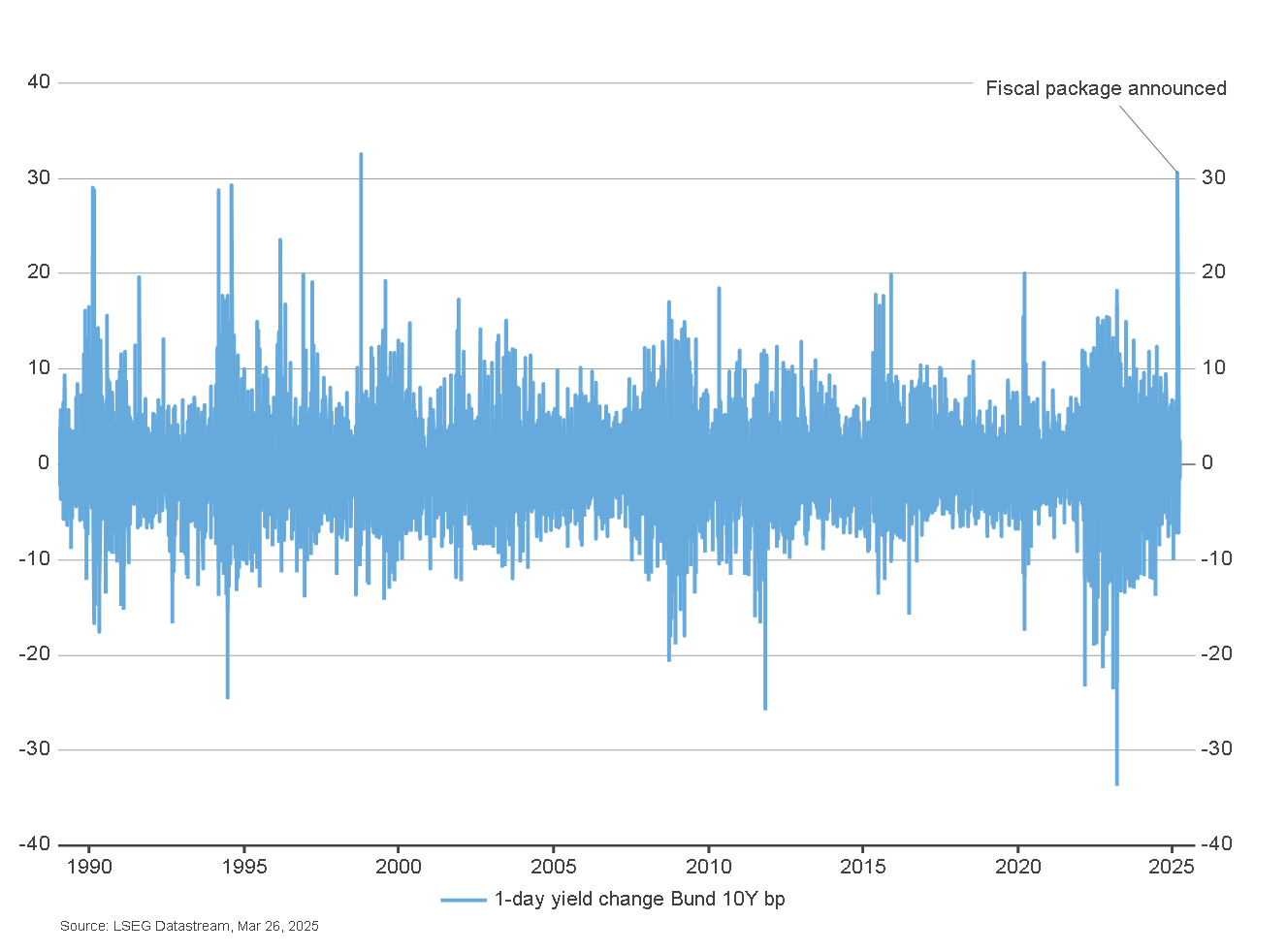

金融市場はこの財政パッケージを歓迎しました。ドイツの株式市場指数DAXはすでに2025年に世界の市場を上回るパフォーマンスを示していましたが、このニュースを受けてさらに上昇し、ユーロも値を上げました。なかでも最も大きな動きを見せたのはドイツ国債(ブンズー10年物国債)でした。メルツ氏の発表当日、10年物国債の利回りは約30ベーシスポイント上昇し(チャート参照)、これは1998年以来最大の1日あたりの上昇幅となりました。市場全体の価格動向を見る限り、市場参加者はこの財政パッケージがドイツの成長とインフレを大幅に押し上げると見ているようです。

ドイツ国債(ブンズ):1998年以来最大の1日の利回り上昇

出所:LSEGデータストリーム、2025年3月26日時点

現時点では、ドイツ株式市場とEUR/USD為替レートの上昇は急速に進みすぎた可能性があります。4月2日にドナルド・トランプ米大統領がEUに対して新たな関税を課す可能性があり、短期的な欧州経済のリスクに注目が集まるでしょう。貿易戦争の激化に伴う欧州資産の売りが発生すれば、それは買いの好機と考えます。長期的には、資本の欧州回帰がユーロ圏の株式市場とユーロにとってプラスに作用すると見ています。

結論

ドイツは財政のハンドブレーキを解除しました。この変化の重要性は計り知れません。公的支出の拡大による直接的な成長効果は来年以降に本格化しますが、信頼感の向上や資本フローの変化は即座に表れます。米国政府の外交政策の転換と相まって、財政規律の緩和は欧州の貿易黒字と資本輸出を縮小させる可能性が高いでしょう。

市場にとって、ドイツの財政方針の転換がもたらす最も大きく持続的な影響は、国際的な資本フローに現れると考えられます。これにより、米国の資本市場への資金流入が減少し、欧州への投資が活発化することが予想されます。

1景気調整後の基礎的財政収支は、景気変動や債務の利払いの影響を除去した政府の財政状況を示す指標であり、財政の構造的な健全性をより正確に把握するのに役立ちます。

本稿に記載された見解はラッセル・インベストメントのものであり、事実を述べたものではありません。また、予告なく変更される可能性があり、投資助言を目的とするものではありません。