為替ヘッジ付外国債券投資の再整理

グローバル債券運用を取り巻く投資環境と運用課題

昨年、為替ヘッジ付外国債券は金利上昇とヘッジコスト上昇のダブルパンチを受けて大幅なマイナスとなった。年金資産運用の主役ともいえる債券のリターン低迷は多くの投資家にとって悩みの種だろう。

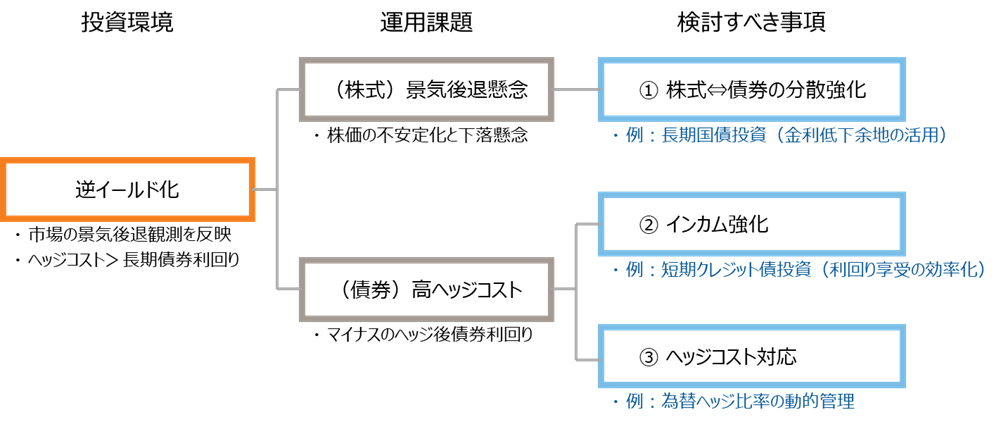

下記の図1は債券の投資環境と、それに伴って生じている運用課題、課題への対応策をまとめたものである。

現在の債券投資環境における最大の特徴は、海外債券市場における逆イールド化である。2022年度に日本を除く主要先進国の中央銀行がインフレ率の高止まりに対する対策として政策金利を引き上げた結果、短期金利が上昇した。一方で利上げによる将来的な景気後退懸念を背景に、相対的に長期金利の上昇が抑制されている。

逆イールド化による運用課題の一つは景気後退懸念だ。一般的に逆イールドは景気後退の予兆とされているが、その理由は長短金利の逆転によって、長短金利差で利鞘を稼ぐ金融機関の収益が悪化する可能性が高い事にある。金融機関の収益悪化は、最終的に資金繰り懸念のある企業に対する貸し渋り等の弊害を与えかねない事から、リスク性資産のパフォーマンス悪化につながる。ただし債券に限った話で言えば、景気後退局面では利下げが行われる事から国債のパフォーマンスがプラスになるだろう。

もう一つの運用課題はヘッジコストの上昇による債券利回りの低下である。金利上昇によって本来であれば債券のインカムゲインは高まるはずであるが、日本の短期金利が抑制されている事から為替ヘッジコストが上昇しており、為替ヘッジ付外国債券のインカムリターンが低調となっている事は日本の投資家にとって悩みの種である。

図表1:債券を取り巻く運用課題と検討事項

本稿では、このような投資環境下での為替ヘッジ付外国債券投資の向き合い方について改めて整理を行う。

為替ヘッジ付外国債券投資の投資意義

為替ヘッジ後の利回りがマイナスとなる環境下で、為替ヘッジを行う意味があるのかというご質問を昨年から多く頂戴しているが、長期投資においては意味があると弊社では考えている。

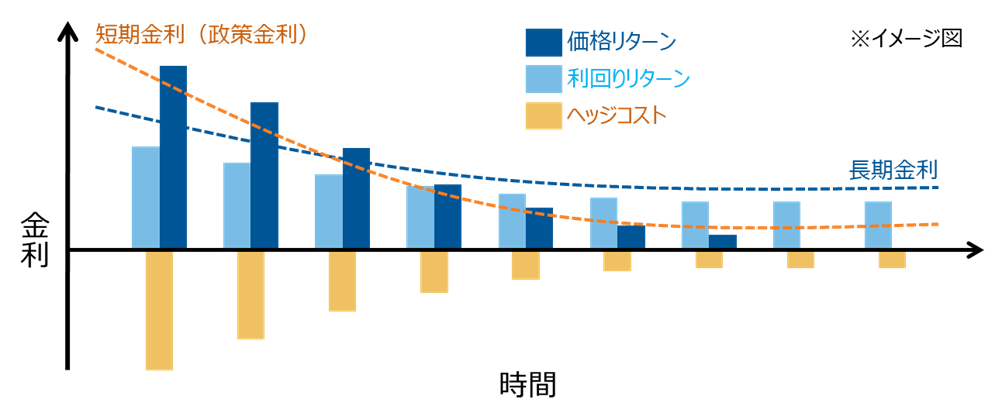

為替ヘッジ付外国債券は、2022年には一時的に株式との相関係数が正になったが、通常の期間であれば逆相関である事から分散効果が認められる(図1の「①株式⇔債券の分散強化」部分に該当)。景気後退や利下げ等により、短期金利が低下するような局面では、長期金利の低下も想定される。短期金利の低下はヘッジコストの低下に作用し、長期金利の低下は価格リターンに作用する。

図表2:金利低下過程における金利変化とリターンのイメージ

図2は、金利低下する過程で、短期金利・長期金利が時間経過と共にどのように変化するかを示している。足元のような逆イールドの環境下で利下げが行われる場合、短期金利が急激に低下する一方で長期金利の低下幅は比較的限定的であると想定される事を踏まえると、相対的にヘッジコスト(≒短期金利差)は短期的な課題であり、長期金利が長期的にリターンにとって重要であると言えよう。

足元のヘッジコストは高いが、今後の価格リターン+利回りリターンを高めるために、現時点でも為替ヘッジ付外国債券に投資を行っておく事で、高い長期金利を獲得する事が可能となる。将来的に、景気後退局面、すなわち利下げ期が到来するリスクに備える上では投資は必須と言えるだろう。

為替ヘッジ付外国債券投資のリターン向上

為替ヘッジ付債券自体のリターンを少しでも向上させたいと考える場合には以下の方法が考えられる。

- インカムの強化

- ヘッジコスト対応

- インカムの強化(図1の「②インカムの強化」部分に該当)

インカムを強化する上ではやはりクレジット債への投資という事になるが、現環境下でどのようなクレジット債券に対して投資を行う事が適切であろうか。選択肢としてまず考えられるのは短期クレジット債であろう。デュレーション短期化により価格変動性や株式価格感応度を低める事が可能となる。スプレッドの水準はそれほど大きくはないが、ヘッジコスト控除後でもプラスのリターンは期待できる。

クレジット債の中でも収益源泉やリスク源泉の違いによって分散を図る事で、より安定的なクレジット債ポートフォリオの構築が可能となるだろう。代表的には社債、資産担保証券、バンクローン、エマージング債等が挙げられる。

景気サイクルに応じて金利リスク、クレジット・リスクを柔軟に調整したいと考える場合にはアンコンストレインド運用を推奨したい。マネージャのスキルによってセクターアロケーションを機動的に変化させる事が可能となる。ただし多くのアンコンストレインド運用は、クレジット・リスクを恒常的に選好する傾向が強く、景気後退局面では相対的に総合型BMに劣後する傾向がある点に留意が必要だ。

- ヘッジコスト対応(図1の「③ヘッジコスト対応」部分に該当)

リスク抑制を指向する投資家には長期的にはフルヘッジを推奨したいと考えているが、現在のような高ヘッジコスト環境では運用効率の観点から一時的にヘッジ比率を変更するという事も選択肢に挙がるだろう。一時的に為替ヘッジ比率を80%程度に落とすという選択をする投資家も多いが、その場合には事前にヘッジ比率を100%に戻すためのルール整備をしておく事を推奨する。しかし基本的には市場環境に応じて機動的にヘッジ比率を変更する事は困難である事から、為替オーバーレイによる動的管理を推奨したい。

オーバーレイ戦略には、代表的なものとしてダイナミックヘッジとロングショートの2つの方法がある。ダイナミックヘッジは、円高リスクを限定しながら円安メリットを一部享受することを目指す手法であり、為替動向に応じて、ヘッジ比率を変更する。為替トレンドに応じてヘッジ比率を変更するため、投資行動が分かりやすい一方で、トレンドが明確でないタイミングではマイナスリターンになりやすく、損失が一定に達すると、フルヘッジになり終了する。またオプションプレミアムに相当する機会コストがかかる事から、ヘッジコストが低い時期には機会コストが100%ヘッジによるコストを上回る可能性がある。したがってヘッジコストの水準によって要否を判断する必要がある。

ロングショート戦略は、絶対リターンを追求することによりヘッジコストを一部低減することを目指す手法であり、為替理論に基づき、通貨別ロングショートを構築する。一般的にはキャリー・バリュー・トレンドといった代表的な3つの為替理論に基づく戦略の組合せで構成されている。キャリー戦略は高金利通貨ロングと低金利通貨ショートの組み合わせ、バリュー戦略は購買力平価(PPP)等の指標を参考に割安な通貨のロングと割高な通貨のショート、トレンド戦略は市場の方向性を勘案しながら各通貨のロングショートを決定する。特にキャリー戦略は一般的に為替ヘッジとは逆のポジションをとるケースが多く、ヘッジコストの低減効果が期待できる。ロングショート戦略は多くの局面での対応が期待できる一方で、各理論が効きにくい局面ではマイナスリターンになりやすい。

国内債券投資への回帰の可能性

為替ヘッジコストが問題であれば、国内債券投資であれば問題がないという考え方もある。実際に国内債券のイールドカーブは諸外国とは異なって順イールドとなっており、キャリーロールダウンを得られる事から利回り水準はプラスとなっている。

ただし将来的な価格リターンの観点からは、金融政策において金利引上げ方向が予想されることから、投資タイミングとしては時期尚早と考えている。国内債券の代表的なBMである野村BPIの修正デュレーションは9.19年(2023年6月末時点)とかなり長い事から、金利上昇時に大きなマイナスリターンとなる事が想定される。

一定程度、海外金利の低下と国内金利の上昇が進捗した後に、相対的な投資魅力度に応じて国内債券を選択するという選択が現実的になるだろう。

最後に

足元では株式市場の上昇によって、相対的に債券のアロケーションが低くなっている基金も多いと推察される。リバランスをしようにも、為替ヘッジコストの高い現時点では躊躇してしまうという投資家も多いが、リバランスルールにしたがって粛々と実施する事をおすすめしたい。債券の大きな役割は安定的なインカムの享受もさる事ながら、リスク性資産との分散効果にある。景気後退局面がいつやってくるかは、足元の不透明な環境下では特に見通しづらい。いつどのような局面がやってきても対応可能となるように、政策資産配分に沿った計画的な運用を行う事を推奨する。