「グリーン」ファンドが「ダーティ」に見えてしまう理由

以下は、2022年3月15日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文は こちら。

例えば、あなたがサステナブル投資やグリーン投資を行うことを決めたとします。しかし、それは実際どのような投資なのでしょうか? サステナブル投資とは一般的に、ポートフォリオの選択・運用において環境・社会・ガバナンス(ESG)の要素に配慮した投資です。ESGを目的としてしっかりと運用され、優位性を持ち、信頼を集めている商品も数多く登場しています。これらの商品はおのずと種類が豊富になり、そのこと自体は個別のサステナビリティ目標の達成を望む投資家にとってはメリットですが、複雑性が高まるというデメリットもあります。

一部の投資戦略は、カーボンフットプリントやESGリスクスコアの低さを謳い文句にしており、他の商品よりもグリーンな性質を持っているように見えます。しかし、そのような点だけで、他の商品よりもサステナブル、グリーンと言えるのでしょうか? 必ずしもそうとは言えません。

それを判断するには、運用会社が環境リスクやリターンの機会をどのように評価し、投資を行っているのかについて、詳細に調査する必要があります。そこで、ラッセル・インベストメントの運用会社リサーチチームが「本を開いて」調べました。

目的・プロセス・結果: ESG運用会社の評価手法

ラッセル・インベストメントの運用会社リサーチチームは、サステナブル投資やESG投資の推奨を行うために、各運用会社の商品についてI-P-Oフレームワークで評価しています。このフレームワークは以下で構成されています。

- 投資戦略の目的(Intent:I)

- 運用会社がESGを組み込むプロセス(Process:P)

- 結果(Outcome:O)つまりポートフォリオ目標の達成状況

詳しく見ていきましょう。

目的とは何でしょうか? 目的は商品設計に組み込まれています。サステナブル投資戦略やESG投資戦略は一般的に、投資リターン目標だけでなく、サステナビリティに関する明確な目標を設定しています。例えば、ESGリスクの低い企業、カーボンフットプリントの低い企業、持続可能な商品やサービスを生み出す企業、持続可能な開発目標(SDGs)に合致する企業への投資がそれにあたります。

ESGに資する投資プロセスとは何でしょうか? 運用会社リサーチチームは、各運用会社のESG投資への取り組み、リスクやリターン機会の評価と統合、アクティブ・オーナーシップ活動などへのコミットメントを評価しています。これらの分野において高得点を得た戦略は、平均以上のESGインテグレーションが行われていると判断できます。

フレームワークの最後の要素である、サステナブル投資やESG投資の結果は、商品特性、つまり定量的指標を通じて検証されます。具体例として、低いESGリスクや低炭素排出量が挙げられるでしょう。しかし、上述の通り、データは不完全・不十分な可能性があり、グリーンな性質とは何か、という点に関する混乱も引き起こしています。

「結果」のみに頼る危険性

「結果」に頼り過ぎる危険性は、実例で見るとわかりやすいでしょう。

例えば、運用会社Aのグローバル株式テーマ投資戦略は、環境市場における資源問題を解決するための革新的ソリューションを開発している企業に特化しています。簡単に言えば、この運用会社の投資対象は、収益の大部分を環境市場(新たなエネルギー源、水資源、サステナブルな食物や農作物、下水や廃棄物の再生ソリューションなど)から得ている企業です。

一方、運用会社Bは、競争優位性を高めるためにサステナブル慣行を導入している、ハイクオリティ企業や経営状態の良い企業に投資しています。同社のリサーチはファンダメンタルズをベースとしており、具体的なESG基準としては、職場の方針、サステナブルなサプライチェーン、プロダクト・インテグリティ、ガバナンスおよびディスクロージャー、環境に対する影響、地域社会に対する影響などがあります。

運用会社Aと運用会社Bは、いずれもESGに関連する明確な「目的」を掲げ、ESGに資する投資「プロセス」を有しています。

しかし、両社の投資戦略のESGに関する「結果」、特にカーボンフットプリントには大きな違いがあります。

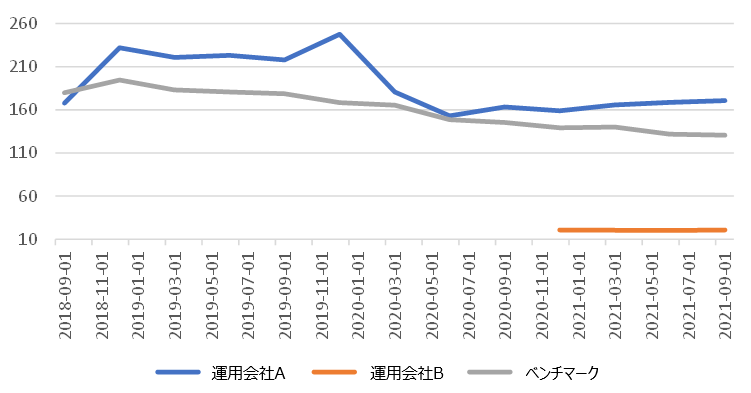

以下のグラフで示されている通り、いずれの投資戦略も「プロセス」において環境への影響を考慮しているにもかかわらず、運用会社Aのカーボンフットプリントは常にベンチマークを上回っている一方で、運用会社Bはベンチマークを大きく下回っています。

MSCI カーボンフットプリント推定値

出所:MSCIのデータを元にラッセル・インベストメント作成 2021年9月30日時点

それでは、運用会社Bの方が環境リスクの評価が得意なのでしょうか? 必ずしもそうではありません。

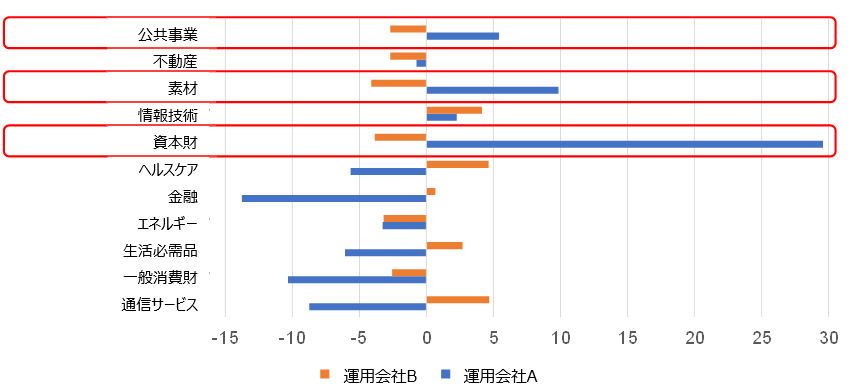

上記の「結果」について、セクター毎のエクスポージャーや、それぞれの商品においてカーボンフットプリントが最も高い企業に注目してみましょう。運用会社Aはグリーンなソリューションを開発している企業への投資に特化しています。運用会社Bの銘柄選択基準は環境への影響を考慮していますが、より広い投資対象ユニバースを許容しています。結果として、運用会社Aは公益、素材、資本財セクター、つまり環境にはあまりフレンドリーではない業種にオーバーウェイトしているのです。運用会社Bのポートフォリオは、セクター毎のエクスポージャーのバランスが取れており、ポートフォリオ全体のカーボンフットプリントは抑えられています。

ベンチマーク対比セクター・エクスポージャー

出所:ラッセル・インベストメント 2021年9月30日時点

ESGリスクの評価方法

当社の評価プロセスにおいて、ラッセル・インベストメントのリサーチチームは、運用会社Aのポートフォリオにおいて最も温室効果ガス(GHG)の排出量が多い幾つかの企業に着目し、これらの企業への投資が商品の目的に照らして適切かどうかを検討します。リサーチチームはこれらの銘柄に関する全般的な投資根拠と、それが投資哲学や銘柄選択基準と整合的であるかどうかに焦点を絞り、運用会社Aと議論を交わしました。

- 企業1(MSCIカーボンフットプリント:1327.5)は、国際的な産業用ガスおよびエンジニアリング企業としてトップクラスであり、素材セクターに属しています。GHG排出強度の35%削減、脱炭素イニシアチブに対する多額の投資(研究開発予算の3分の1)、数百拠点での100%水資源管理および廃棄物ゼロ、慈善事業関連の予算の50%を気候変動関連プログラムに支出することなど、明確で計測しやすい環境目標を掲げています。

- 企業2(MSCIカーボンフットプリント:1330.4)は公益セクターに属するカナダの発電会社で、クリーンかつグリーンな発電インフラ資産の開発、建設、運営に世界中で取り組んでいます。同社のサステナビリティに関する目標は、発電における炭素強度を2030年までに65%削減することや、同年までに再生可能エネルギーによる発電総容量を4~5ギガワット(GW)増やすことなどです。

- 企業3(MSCIカーボンフットプリント:1026.4)は、資本財セクターに属する米国のごみ処理サービス会社で、同社の包括的な目標では、埋立地、車両、電力消費に伴うGHG排出量削減の他に、顧客に対し排出を回避できるサービスの提供を拡大することも掲げられています。

目に見えない事実:なぜ背景情報が重要なのか

上記の企業は温室効果ガス(GHG)排出量の多い産業に属しており、もし運用会社Aがカーボンフットプリントのみを考慮するならば、投資可能ではないと見なされる、または無条件で投資対象から除外されることになったでしょう。それらの企業のカーボンフットプリント以外にも注目し、しっかりとしたレビューを行えば、ユニークかつ魅力的で、なおかつ環境に対するポジティブな影響を持つ投資機会を見出すことができます。ラッセル・インベストメントのチームが注力したのは、運用会社Aが自社の投資哲学を遵守していることを確認するために、注意深いレビューと継続的なモニタリングを行うことです。

もう一度、運用会社Bを見てみましょう。明確に意図したわけではないとしても、素材セクターと公益セクターが抜け落ちた形になっています。同社はハイクオリティで景気に左右されにくい企業を全般的に選好しており、そのような企業が上記セクターでは見つけにくいためだと思われます。一方で、資本財セクターの銘柄は多種多様で、収益安定型の企業のほか、GHG排出量の多い企業から少ない企業まで広範囲に含まれています。

例えば、運用会社Bのポートフォリオにはスウェーデンの多国籍の資本財企業(産業用器具や装置の製造・サービス)も含まれています。この企業のMSCIカーボンフットプリントは非常に低いため(18.5)、運用会社Bにとっては魅力的であり、「環境に対する影響が限定的な企業に投資する」との投資目的にも合致しているといえます。ところが、この企業は環境市場に対して、資源問題についての革新的ソリューションを打ち出しておらず、そのために運用会社Aの投資対象にはなっていません。この例からも明らかなように、企業の(あるいはその製品レベルの)カーボンフットプリントが全てではないのです。最初の言い方に戻れば、サステナブル投資戦略の適切性を判断するためには、「本の中身を読まなければならない」のです。

結論

ラッセル・インベストメントのチームの見解では、運用会社A、運用会社Bのいずれも、グリーン投資戦略を求める顧客に対して信頼できるソリューションを提供しています。今回の例が示しているのは、単純なチェックボックス形式のフレームワークだけでは、利用できるソリューションの複雑さを見極めるには不十分だということです。

ラッセル・インベストメントでは、ESG投資に対する「I-P-O基準」や、包括的・継続的なレビューにより、見逃してしまいかねない魅力的なサステナブル投資を発見するお手伝いをいたします。つまり、ESG投資には、目に見えない事実があるということです。世界が将来的によりクリーンになることを目指すにつれて、ESG投資に固有のリスクと投資機会も大きく拡がりつつあります。ESG投資に対する期待値が全体的に達成されているかどうかを見極めるには、細心の注意と柔軟性が必要となりますが、加えて新たな評価方法も検討しなければなりません。