戦略的アセット・アロケーションの堅持が現在でも得策である理由

以下は、2022年5月5日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文は こちら。内容は作成時点のもので今後市場や経済の状況に応じて変わる可能性があります。また、当見解は将来の結果を保証するものではありません。

米国のインフレ率は40年ぶりの水準まで急上昇しました。米連邦準備制度理事会(FRB)は徹底した金融引き締めを実施する構えであり、市場では年内に11回分の利上げを予想しています。米国債利回りは年初来で150ベーシスポイント近く上昇しました1。来年に景気後退入りする可能性について警鐘を鳴らす報道も出始めています。

このように悲観論が強まる中では、株式への配分を引き下げる、または債券への配分を増やすなど、ポートフォリオに何らかの対策を講じたくなる可能性があります。しかし、ラッセル・インベストメントは、現時点でそのような変更は最善の方策ではないと考えています。むしろ、当面は戦略的アセット・アロケーションとポートフォリオ・ウェイトを維持し、静観することが得策と見ています。

その理由とは?簡単に言えば、現段階では経済や市場の見通しについて情報が不足しているため、絶対確実な賭けは不可能だからです。2023年に景気後退入りする恐れはありますが、FRBがいわゆるソフトランディングを実現する可能性もあります。その場合、景気後退を誘発することなく経済成長を鈍化させ、インフレを抑制できます。あるいは、米国経済が景気後退に陥る時期が2024年まで遅れることも考えられます。もちろん、これらのシナリオは、株式と債券に対して全く異なる影響を与える可能性があります。不透明な部分が多い段階で、特定のシナリオに大きく賭けることは危険でしょう。

しかし、なぜ米国経済の先行きにはこれほど不透明感があるのでしょうか。根本的な原因は、FRBが最近、インフレを「社会の敵ナンバーワン」と見なすようになったことです。この点について、詳しく見ていきましょう。

景気後退を招くとしても、FRBはインフレと全力で戦う

2021年後半を通して価格圧力が強まり続け、FRBは年末にインフレはもはや一過性とは言えないことを認めました。昨年12月、FRBは量的緩和策の縮小を加速することを発表するとともに、2022年に複数回の利上げが見込まれることを示唆するなど、急速にタカ派的スタンスに転じました。

利上げサイクルは2022年3月に本格的に始まりました。米国の消費者物価が1981年12月以来最も速いペースで上昇した月です。その後、インフレ率が過去数十年の最高水準で推移していることを示すレポートが相次いでいます。ジェローム・パウエルFRB議長がインフレとの戦いを「絶対不可欠2」と表現するなど、価格圧力を積極的に抑制する計画についてFRBは語調を強めています。2022年5月4日に、FRBは50ベーシスポイントの利上げを実施するという重要な決断を下しました。これは2000年5月以来の利上げ幅となります3。市場ではすでに利上げが織り込まれていたことから、発表直後の反応は比較的穏やかで、S&P 500指数は0.4%上昇し、ベンチマークである米国10年国債利回りはわずかな上昇となりました。しかし、その後にパウエルFRB議長が「6月の75ベーシスポイント利上げは積極的に検討していない」と発言した結果、株式が急騰し、5月4日のダウ平均株価は900ポイント超の上昇で取引を終えました。

ラッセル・インベストメントは、FRBが来月の会合でさらに0.5%利上げし、フェデラル・ファンド金利を1.25%にする可能性が高いと見ています。その予想が正しければ、FRBは6月中旬までに、ラッセル・インベストメントが中立金利(均衡金利)と考えている2.25%の半分以上まで、政策金利を引き上げることになります。

その時期には、景気後退のリスクに関する議論がさらに活発化するとラッセル・インベストメントでは予想しています。誤解のないように申し上げると、利上げサイクルにおいて市場が最も懸念するのは、FRBが金融政策を過度に引き締め、景気後退入りするほどの利上げを行うことであるため、そのような議論が高まるのは当然です。通常は、FRBが最終目標についてバランスの取れた判断を下すことによって、こうした懸念は打ち消されます。ほとんどの場合においては、金融政策が景気を刺激も抑制もしないスイートスポットである中立領域まで金利を引き上げることを意味します。言い換えれば、FRBは景気後退を誘発するような政策変更を基本的に避けようとします。

しかし、今回のFRBの見解は、決してバランスの取れたものではありません。FRBは、景気後退が米国経済にとって最悪のシナリオとは考えていないことを極めて明確に示したのです。FRBが考えている最悪のシナリオは1970年代のような持続的な高インフレであり、これを何としてでも避けようとしています。つまり、FRBはインフレを抑制するためであれば、経済をクラッシュさせてもいいと覚悟しています。言い換えれば、現在のFRBにとって第一目標はインフレ撃退であって、景気後退の防止ではないということです。

2023年の景気後退リスクは今秋に高まる可能性

米国の金融政策が変更され、それがシステムに反映されて、経済に実際の影響が現れるまでには、最大で12カ月かかると言われています。今回もそうであれば、3月の25ベーシスポイント利上げの影響は晩冬から2023年の初春にかけて現れ、5月の50ベーシスポイント利上げの影響はその1~2カ月後に現れることになります。

歴史的に見ると、景気後退のもう一つの兆候は、米国債の逆イールド(短期債の利回りが長期債よりも高くなる現象)です。債券価格が下落すると利回りは上昇するため、逆イールドが発生したということは、短期的な成長見通しに対する信頼感の低下を反映して投資家が短期債を売却し、長期債を選好していることを意味します。常にではありませんが、多くの場合、米国の景気後退は最初の逆イールドが発生してから約15カ月後に起こります。3月に10年国債利回りが2年国債利回りを下回り、逆イールドが一時的に発生したことを考えると、2023年秋に景気後退が始まる可能性があるという見通しには一定の信憑性があります。その逆イールドは解消されましたが、両者のスプレッドは16ベーシスポイントと極めて狭いままとなっています4。

景気後退入りの可能性はあるが、ディリスキング(リスク回避)には時期尚早

多くの投資家は、この状況を見て次のような疑問を抱くでしょう:来年の秋に景気後退入りする可能性があるなら、戦略的アセット・アロケーションやポートフォリオ・ウェイトを変更して準備を始めるべきではないか?

本稿冒頭の繰り返しになりますが、そのような対策は適切ではありません。景気後退入りの時期はそれほど明確に予測できないからです。不確実性が高いため、過度にディフェンシブになるのは時期尚早である可能性があります。一般的には、景気後退が始まる約半年前に株式市場が急落します5。つまり、2023年秋に景気後退が始まると仮定しても、株価が本格的に下落し始めるのは2023年3月以降の可能性があります。言い換えれば、現段階でディリスキングを行うと、1年分の適正な株式リターンを逃すことになりかねません。過去の例では、景気後退入りするまでの1年間における株式の平均リターンは6%です6。さらに、もし2024年まで景気後退入りしなかった場合には、逃してしまうリターンはどれ程になるでしょうか。

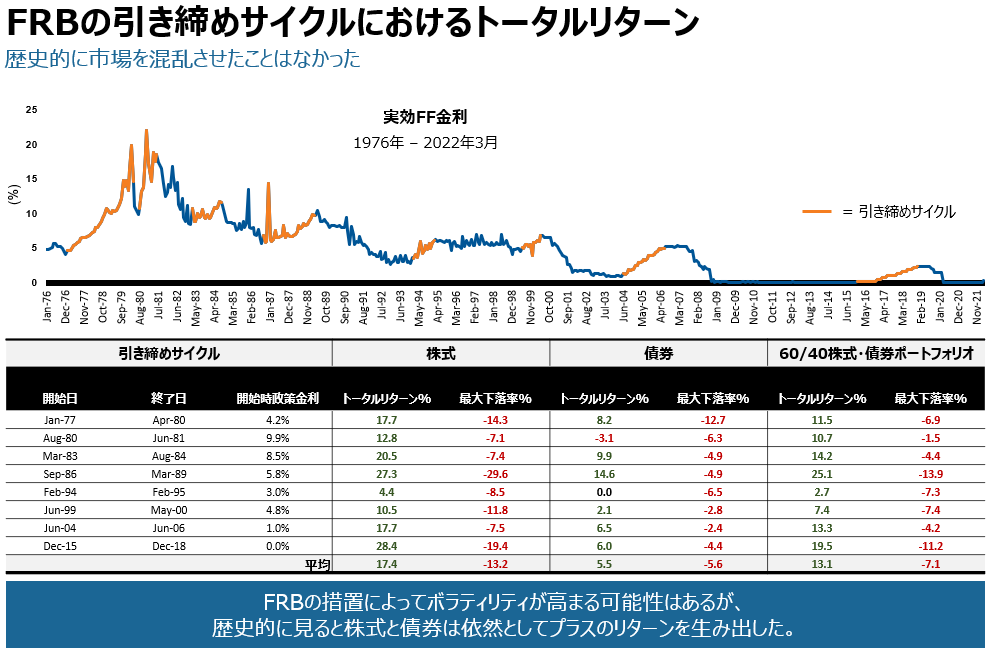

視点を少し広げて、金利上昇時における株式のパフォーマンス推移を見てみましょう。下図は、1976年以降のFRBの引き締めサイクルにおけるトータルリターンを、株式、債券、典型的な60/40株式・債券ポートフォリオについて示したものです。

Click to enlarge the image

出所:モーニングスター、セントルイス連邦準備銀行、ニューヨーク連邦準備銀行。 株式:S&P500インデックス; 債券:Bloomberg U.S. Aggregate Bond Index; 1990年以前はFRBが特定した引き締めサイクルの終了日、それ以降はFRBの最終利上げ日を基準とする。インデックスは資産運用管理の対象とはなりません。またインデックス自体は、直接投資の対象となるものではありません。リターンは月次のデータを元に算出。

このグラフが示すように、過去8回の利上げサイクルの平均トータルリターンは、株式17.4%、債券5.5%、60/40ポートフォリオ13.1%でした。また、(最大下落率の列で示されているように)多少のボラティリティは確かにあったものの、ほとんどのサイクルにおいて、どの資産クラスもプラスのリターンを得られています。さらに重要な点としては、利上げサイクルの最初の年におけるS&P 500の平均リターンが約7%だったことが挙げられるでしょう(このグラフには記載されていません)7。

また、ラッセル・インベストメントのコンポジット・コントラリアン指標には最近、投資家センチメントが新型コロナウイルス感染症の発生直後以来で初めてパニック段階に移行したとのシグナルが出ました。ラッセル・インベストメントにとって、これは投資を継続すべき根拠に見えます。なぜなら、数週間以内に押し目買いの機会が発生するかもしれないからです。

債券を投げ売りすべき時期ではない理由

ラッセル・インベストメントは、今はまだ株式を売るべき時期ではないと考えていますが、債券を投げ売りすべき時期でもないと見ています。その理由とは?景気後退のリスクが高まった際に、債券には株式の下落を相殺できる性質があるからです。実際、債券は弱気相場で良好なパフォーマンスを示すことが一般的です。その理由は単純で、FRBが景気後退に対応するために金利を引き下げると、債券価格は上昇するからです。

ご存じのとおり、今年は債券が大打撃を受けています。しかし、2023年に米国が景気後退入りすれば、債券を保有すべきかという議論の余地はすぐになくなり、投資家は債券に殺到するでしょう。その一方で、株式を保有することの是非が議論の的になるはずです。

結論

結局のところ、投資で特に重要なのはリスク評価です。ラッセル・インベストメントは、景気サイクル初期において、株式やその他のリスク資産が債券をアウトパフォームするようにリスクのバランスが偏っていると考えていました。現在は、それよりもリスクのバランスが取れた状態にあると認識しています。確かに株式を保有することにはリスクがありますが、来年以降の相場上昇の可能性によって相殺されます。また、債券の保有にもリスクがありますが、今後の景気後退時に果たす分散化の役割によって相殺されます。これこそが、戦略的アセット・アロケーションやポートフォリオ・ウェイトを維持することが現時点で最も合理的であると考える根本的な理由です。

現在のような不透明な状況にいる投資家が、ポートフォリオに何らかの対策をしたいという誘惑に駆られることは理解できます。投資家も人間ですから当然です。しかし、ぜひお伝えしたい点として、今すぐ投資戦略全体を変更することは得策ではないとラッセル・インベストメントは考えています。ラッセル・インベストメントの見立てでは、現時点の最善と考えられる方策は戦略的アセット・アロケーションの堅持です。

言い換えれば、航路を修正するよりも航路を守る方が有効な状況なのです。

S&P500インデックスに関する著作権等の知的財産権、その他一切の権利は、マグロウヒル・カンパニーズの一部門であるスタンダード・アンド・プアーズに帰属します。

ブルームバーグ(BLOOMBERG)は、ブルームバーグ・ファイナンス・エル・ピー(Bloomberg Finance L.P.)の商標およびサービスマークです。ブルームバーグ・ファイナンス・エル・ピーおよびその関係会社(以下「ブルームバーグ」と総称します。)またはブルームバーグのライセンサーは、ブルームバーグインデックス(BLOOMBERG INDICES)に対する一切の独占的権利を有しています。

インデックスは資産運用管理の対象とはなりません。またインデックス自体は、直接投資の対象となるものではありません。

1出所: 2022年1月1日から2022年5月4日までの米国10年債利回り

3出所: https://www.barrons.com/articles/federal-reserve-interest-rate-hikes-51648233547

42022年5月4日時点

5出所: ラッセル・インベストメント, Refinitiv, NBER

6出所: ラッセル・インベストメント, S&P 500

7出所: ラッセル・インベストメント, S&P 500