インフラ投資におけるリスク分散

「卵を一つのカゴに盛るな」とは投資の基本中の基本として使われることわざである。この場合のカゴとはアセットクラスを指しており、全資産を同一のアセットクラスに入れることなく複数資産に分散するべきということを意味することが多いが、アセットクラス内でも「一つのカゴ」に盛らずに分散を図ることも必要だ。実際に、伝統四資産については各資産内で複数のファンドを採用し、運用会社のスタイル分散等に配慮していることが一般的であろう。一方で、プライベート資産では取組が進んでおらず、各資産内部での分散まで実現できていないとの課題を聞くこともしばしばである。本稿では、インフラストラクチャー(以下「インフラ」)投資のポートフォリオ構築における分散の考え方について検討したい。

インフラファンドにおける過去のリターン分布

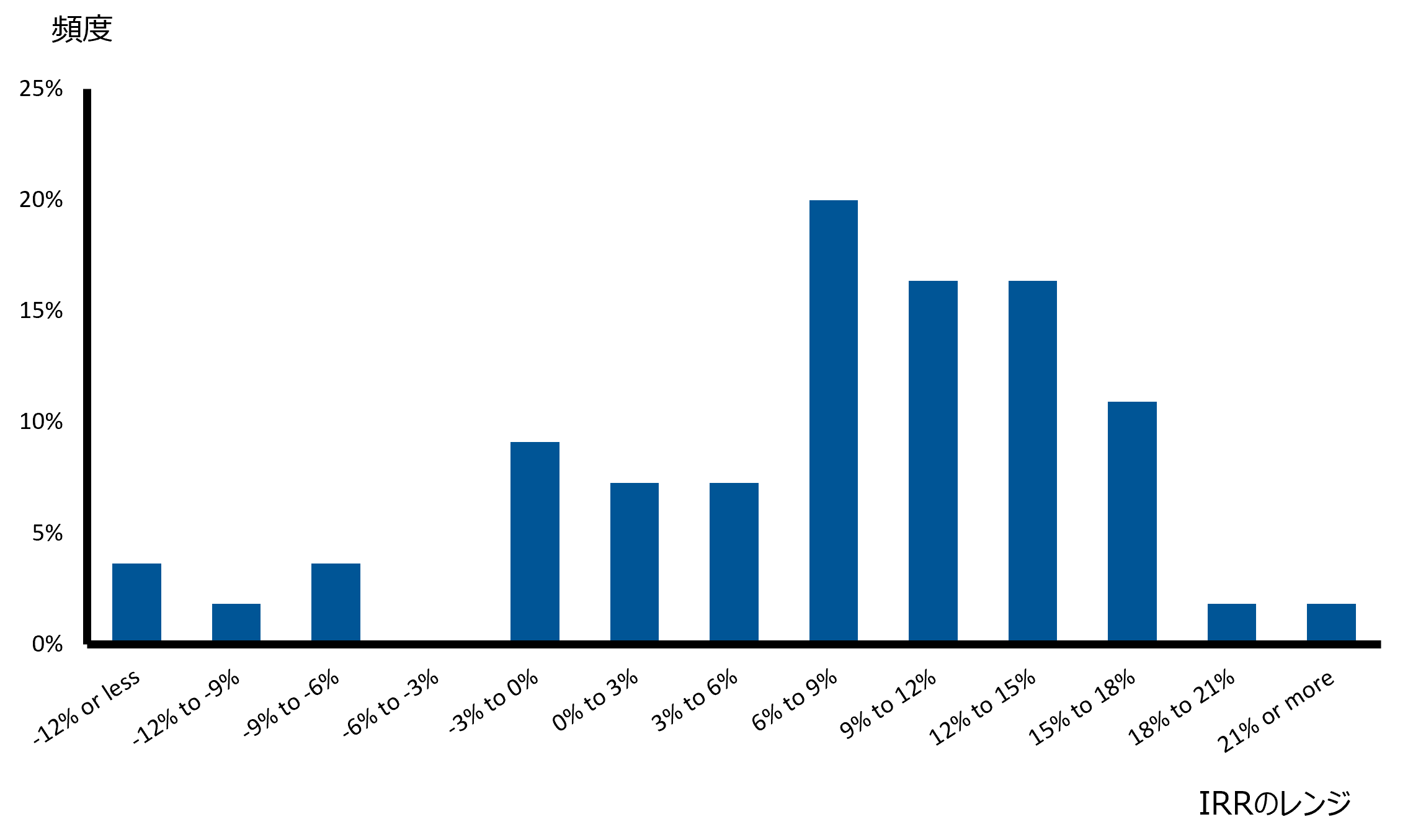

インフラは他のアセットクラスに比べて比較的歴史が浅く、過去からのデータ蓄積が薄いが、利用可能なデータ1からインフラファンドのリターン分布をヒストグラム(頻度分布図)で表したしたものが下の図1である。

(図1)

本データのサンプル数は55ファンドとやや少ないことに留意が必要であるが、例えば、投資来IRRが6%から9%の間に収まったファンドが全ファンドの中で20%程度存在していたことを図1では示している。「インフラはインカムによって安定的なリターンが期待できる」とはよく言われることであるが、図1の通り、IRRが0%を下回ってしまったファンドも実際には多く存在しており、本サンプルの中では18%を占めていた。即ち、インフラファンドを(ランダムに)過去に1ファンドだけ選んだ場合に約2割程度の確率で投資来IRRがマイナスになるというリスクが存在していることになるが、このリスクが想像以上に高かったとの感想を持った方もおられるのではなかろうか。そこで、冒頭の「卵を一つのカゴに盛るな」に戻り、複数のファンドに投資して分散を確保した場合について次章で見てみよう。

複数ファンドに投資した場合のリターン分布

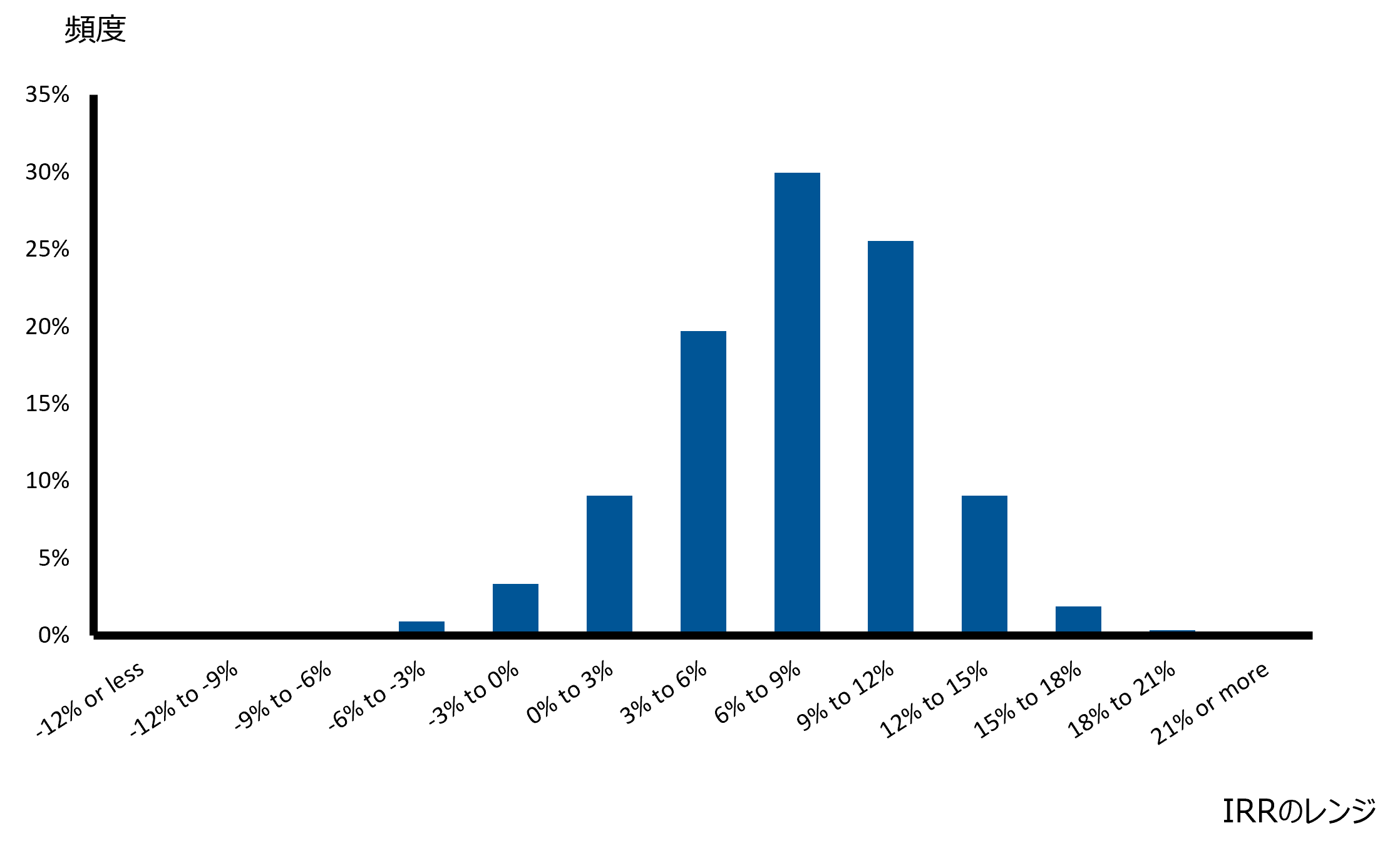

上記と同じ55ファンドのサンプルについて、ランダムに5ファンドを選択しそれらのIRRを平均する試行を多数繰り返す(いわゆるモンテカルロ・シミュレーションを行った)場合の分布が図2である2。

(図2)

図1と比較して、グラフの”山”がより尖っている姿が確認できる。これは複数のファンドが組み合わさることによって、極端なリターンが発生する確率が下がったことにより、山の両裾が低くなったことによる。実際に、図2の中で投資来IRRが0%を下回る確率は4%となっており(前述の通り図1では投資来IRRが0%を下回る確率は18%)、マイナスのIRRとなってしまう確率が大きく抑制できていることが分かる3。

ポートフォリオに組み入れるべきファンド数については、リスク分散以外にも様々な考慮事項があり、画一的に「5ファンドに投資するのがどの投資家にとっても最適である」などと定めることは難しいが、上記のリスク分散効果は念頭においても良いであろう。

スマートに分散を確保するために着目したいポイント

さて、図2での結果でファンド分散による効果が確認できるものの、それはあくまでも「ファンドを無作為に選択している」結果である。よりスマートにリスクを分散するには以下の1~6に配慮すると良いであろう。

- セクター

インフラファンドによっては、特定のセクターに特化した運用が行われていたり、運用会社の選好によって特定のセクターに偏重していたり、特定のセクターへの投資は行わない方針が採用されていたりする。業種の分散を図るためには、複数のインフラファンドを組み合わせたポートフォリオとして見た際に、バランスよく各セクターに投資できているかどうかを確認すると良いであろう。 - 地域

ファンドによって投資地域に偏りがあることも多く(地域特化ファンドである場合や、運用会社が地の利を生かして所在地の地域をオーバーウェイトしている場合など)、複数のファンドで各地域のバランスが取れたポートフォリオが構築できるよう配慮するのが分散の観点からは理想的だ。 - 戦略

インフラファンドに投資している場合、基本的にコア型戦略に投資している投資家が多いであろうが、同じコア型戦略でも、インカム重視の(低リスクの)戦略やキャピタルゲインも一定程度確保しようとする(中リスクの)戦略など、その内容が若干異なっていることがある。「スーパーコア戦略」「コアプラス戦略」などという呼び方でそれらが区別されていることもあるが、業界一般的に確立した定義はないため、個別のファンドのリスク・リターン水準を十分に吟味した上で最適な組み合わせを模索すると良い。 - 投資先のサイズ

上場株式投資において企業規模によって「大型」「小型」などと運用戦略が分類されることがあるが、インフラでも運用会社によって投資先のサイズが大きい/小さい傾向がみられることが多い。投資分散の観点からは双方の投資機会を捉えられることが望ましいであろう。 - 投資のタイミング(ビンテージ)

インフラ以外のプライベート資産に共通することであるが、マクロ環境の影響で投資が成功しやすかった年としにくかった年が明確に分かれることがある(例えば、2008年の金融危機前後では投資タイミングによってリターンに差がみられる傾向がある)ため、各年にわたって継続的に投資を行うことが分散の確保につながる。 - 投資先の案件数

上記①~⑤に配慮してバランスの取れた配分割合を実現したとしても、投資先の個別事情(分かりやすい例として、工事の遅延や事故の発生等)によりリターンが悪化する場合もある。投資先の案件数自体も十分に確保しておく方がリスク分散の観点からは安心だ。

セクター分散を例として

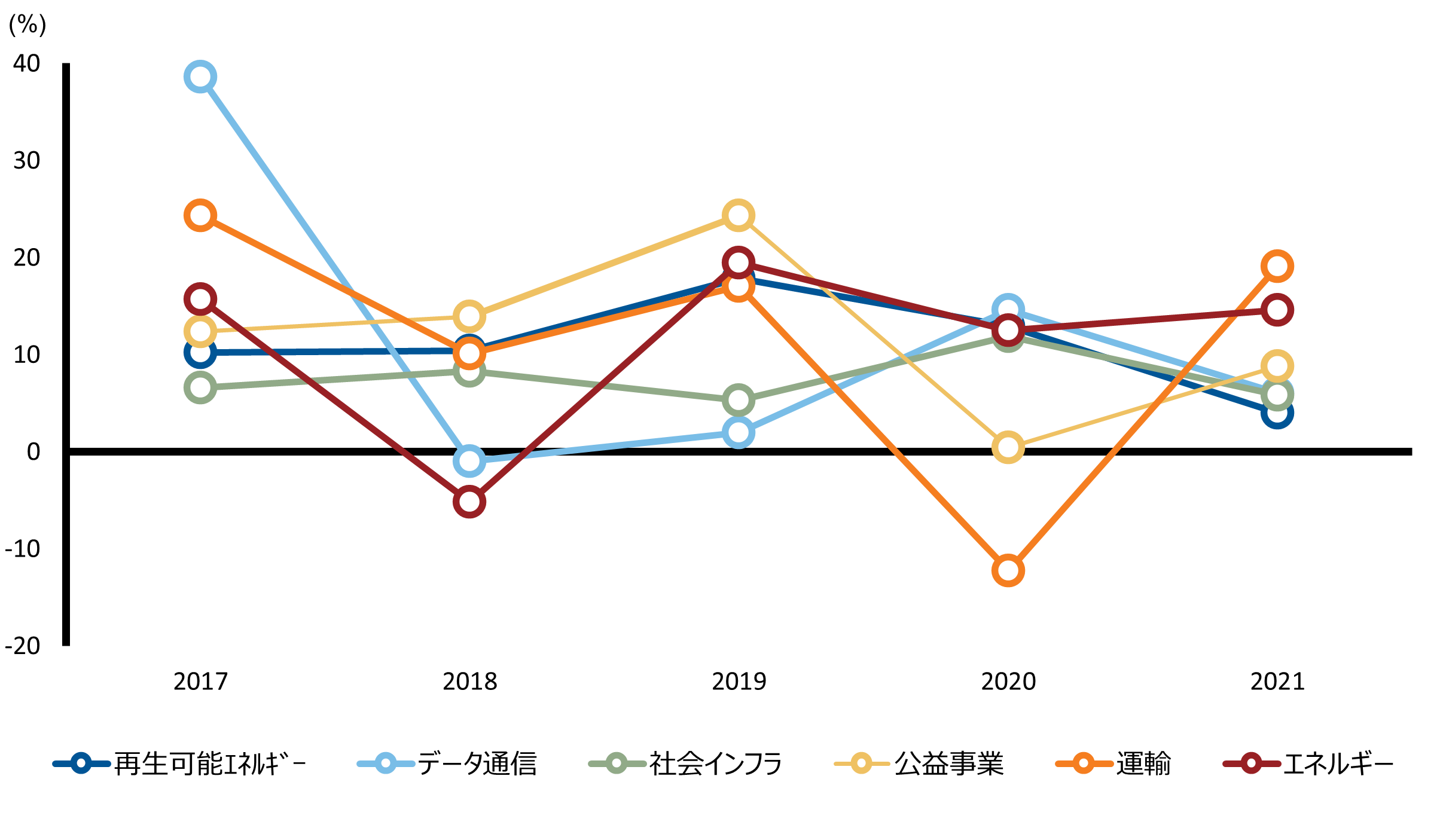

上記①~⑥の中で、①セクター分散を例にとってみよう。Inframetricsによる業種毎の年次リターン推移を過去5年間分についてグラフ化したものが以下の図3である4。パンデミックが始まった2020年では運輸セクターが不調であった一方、データ通信セクターは十分にリターンを確保できた点などは、分散を考える上での分かりやすい事例である。

(図3)

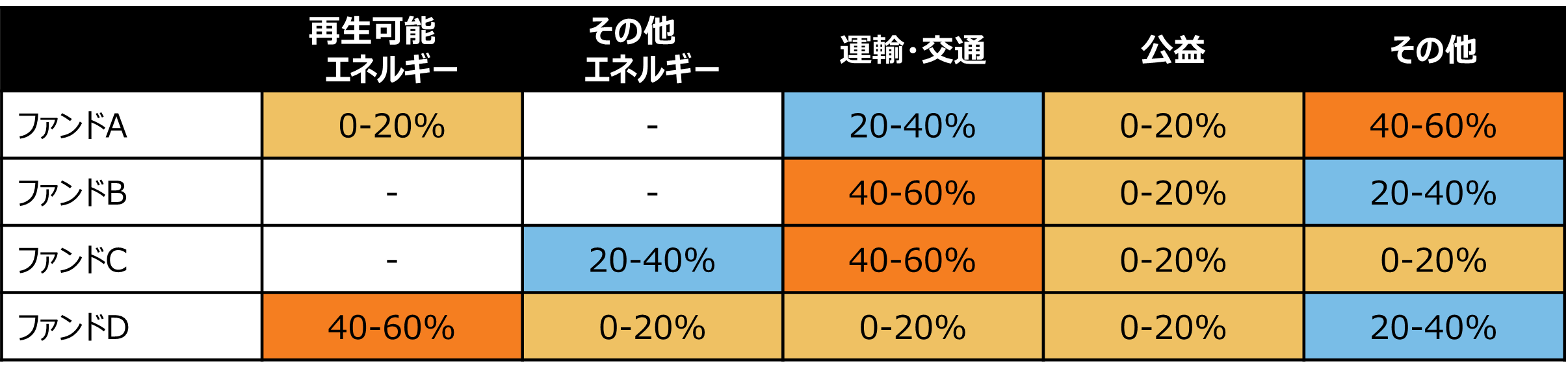

一方で、インフラファンドでどのような業種別アロケーションが行われているのだろうか?弊社のオルタナティブサーベイ(国内で提供されているオルタナティブ商品の調査)に登録のあったファンドの一部を抽出し、各セクターへのアロケーションが20%単位で区切ったどのレンジに該当するものかを示した表が以下の図4である5。

(図4)

ファンドによってオーバーウェイトしているセクターがあったり、配分がないセクターが存在したりしている。運用会社によって、「得意領域を中心に投資する」「ファンドのリスク・リターン水準に見合わないことから特定のセクターには投資しにくい」「今後ポートフォリオのアロケーションを変更する意向があり現在の配分比率はまだ仮の姿になっている」「独自のマクロ見通しに従って意図的に配分を変えている」等様々な事情が背景になっており、理想的な業種別配分が画一的に存在しているとは言い難いが、ファンドによってセクター別比率が大きく異なる場合があることは意識しておくべきであろう。

セクター別のリターン格差が発生することやファンドによって業種配分が異なり得ることは、上場株式の投資では一般的に意識されているであろうが、インフラについても同様である。リスク分散を重視する場合、投資しているファンド(のポートフォリオ)におけるセクターの配分に十分に注意を払うべきだ。

上記はセクターを例に記載しているが、上記②~⑥の通り、「地域」「戦略」「投資先のサイズ」「投資のタイミング」「投資先の案件数」なども同様に考慮すべき要素である。即ち、ポートフォリオ構築のプロセスにて、①~⑥の各要素で十分な分散が確保できる組合わせとなるようファンドを複数選定することとなる。また、ファンド・オブ・ファンズを活用している場合も考え方は同様であり、投資家側のポートフォリオレベルで①~⑥を集計し確認すると良いだろう。

終わりに

インフラへの配分比率が僅少である場合、実務的な負荷等からインフラポートフォリオの内部での分散まで配慮できなくともやむを得ない。しかし、ポートフォリオでのインフラの存在感が年々高まってきていることで、インフラ内部での分散について検討が必要となりつつある投資家も増えているのではないであろうか。

もちろん、インフラポートフォリオの分散確保についての共通解はない。例えば、投資するファンド数を絞り込みセクター等の偏りも許容することで高いリターンを狙う考え方も成り立ち得る。しかし、インフラ投資を「安定的なリターンを目指す運用」として位置付ける投資家も多いのではないであろうか。そのような投資家にとって、本稿におけるリスク分散の考え方が参考となれば幸いである。

1Pitchbookの2022年8月のデータより筆者作成。リターンは手数料控除後米ドル建てベースの運用開始来のIRR(内部収益率)。2017年までのビンテージの(2017年までに組成された)ファンドで、サイズがUSD500mil以上であり、Infrastructure Core又はInfrastructure Generalと分類されているのものを抽出。

2脚注1と同じデータにより筆者作成。ランダムに5ファンドを選択する試行を5,000回行っている。ランダムに選択した5ファンドのIRRを平均しているため、それら5ファンドに20%ずつの割合で投資したポートフォリオに類似するリターンを計測していると解釈することができる。ただし、同じファンドが複数回選択される試行も(数は少ないながらも)含まれている。

3マイナスのリターンとなる確率が低下しているが、同時に、非常に高いリターンとなる確率も図2では図1に比べて低下している。例えば、IRRが15%を超える確率は、図1において15%である一方で図2において2%に留まる。

42021年12月末時点。グラフは非上場インフラ指数(EDHECinfra infra300 index)を構成する各サブセクターのパフォーマンス。すべての資産クラスのリターンはベンチマーク・ベースであるため、投資家が負担する手数料および経費は含まれていません。当資料で表示した分析は、一定の仮定に基づくものであり、その結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

52022年3月末時点のデータを元に筆者作成。