金融市場との融合から見る保険戦略の投資機会

拡大を続ける証券化市場

米国において1970年代に住宅ローン債権の証券化が始まって以降、証券化市場は資金の再配分やリスク移転を通じて、経済活動の拡大やリスク管理を後押ししてきた。証券化の代表的な商品を挙げると、米国を中心に自動車ローン等を裏付けとしたABS、ローンを証券化したCLO、商業用不動産ローンを裏付けとしたCMBSなど対象は広く、2017年のグローバルでの年間発行額は9,300億ドルと推計されている1。対象をさらに広げると、不動産を証券化したREITや、保険会社が引き受けた自然災害等による損失リスクを証券化したキャットボンドなど、その裾野は広がり続けている。証券化はそれまで金融市場との接点を持っていなかった様々な経済活動を金融市場と直接結びつけることで、その機能を果たしてきたと言えるだろう。

保険市場と再保険市場から見る損害保険と生命保険の違い

ここで保険市場に目を向けてみよう。損害保険リスクを証券化したキャットボンドの発行が開始されたのは1994年であり、前段で述べたABSなどと比べると、「証券化」の歴史は比較的浅い。しかし、損害保険そのものは13世紀から14世紀にイタリア諸都市を中心に海上貿易を対象として誕生したと言われており、非常に長い歴史を持っている。

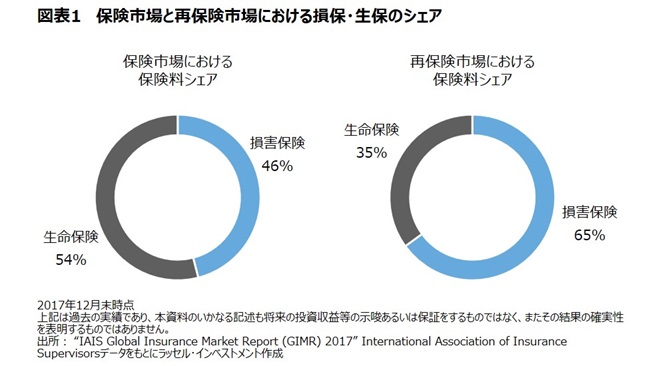

保険には様々な経済活動等を対象とする損害保険と、個人の健康・死亡リスクに関連する生命保険があるが、2017年の保険料総額は4.9兆ドルと非常に大きな市場である。このうち、損害保険が全体の46%、生命保険が54%2を占めており、個人を対象とする生命保険の方が大きな市場規模を持っていることが分かる。保険会社は引き受けたリスクの一部について3、リスク管理や資本の有効活用等の観点から、再保険市場へとリスクを移転するが、再保険市場では逆に損害保険が約3分の2を占める一方、生命保険の比率は約3分の1に留まる(図表1参照)。このような比率の逆転現象は、損害保険では単独のイベント(自然災害など)により同時に損害が発生する傾向があり、生命保険に比べて個別の保険契約間のリスク分散が効きにくいこと、損害も巨額になる傾向があることから、業界内で損害保険のテールリスクに対するヘッジニーズがより強く存在するためと思われる。これらの情報から、「短期のテールリスクを引き受ける損害保険」と、「長期のリスクを引き受ける生命保険」という違いが見て取れる。

存在感を増す保険戦略ファンド

キャットボンドの登場により、保険は機関投資家の投資対象となったが、再保険市場において近年、キャットボンドや担保付再保険等に投資する保険戦略ファンドがその存在感を増している4。

再保険市場に占める保険戦略ファンドの運用資産額は、2006年時点では4%に過ぎなかったが、2017年時点では16%(2018年6月の時点で980億ドル)へと急速に拡大している5。このような保険戦略ファンドの急成長を支えたのが、伝統的資産とは異なる収益源泉や分散投資の機会を求める機関投資家からの資金流入である。近年ではこれらの資金フローにより再保険市場の需給関係が変化し、再保険料率に影響を及ぼしつつあると指摘されている6。

金融市場との融合、その先は?

このように、証券化等により金融市場との繋がりが強まりつつある損保再保険市場では、資金流入を受けて市場の拡大が見込まれる一方、金融市場からの資金フローが継続的に一定の影響力を持つ市場へと構造的に変化しつつあると思われる。

一方、生命保険では、損害保険に比べて再保険市場に占める割合が小さいことに加え、生命保険リスクを投資対象とする保険戦略ファンドの市場規模は限定的であり(保険戦略ファンドの大多数は損保戦略であり、生保戦略の運用資産額は全体の1割に満たないと思われる。)、金融市場による影響は現時点で相対的に小さいと思われる。

損害保険と生命保険が共に、利益を上げつつビジネスとして存続して来た事実を考えると、両者は投資対象としても一定のリターンを生む存在と期待される。ただし、両者の特性には大きな違いがある。例えば、前述したリスク特性の差異や、投資期間(一般的に、生保の方が長期の契約期間を受けて投資期間も長くなる)、リスクの複雑さ(主に自然災害リスクを対象とする損害保険戦略に比べ、生命保険戦略は死亡リスク、疾病リスク、長寿リスク、失効・解約リスクなど様々なリスクを含む)の違いなどである。これに加えて、証券化等を通じた金融市場からの資金フローによる影響も考慮すると、損保戦略と生保戦略には本来のリターン特性の違いに加え、将来の投資機会にも差異が生じる可能性が考えられる。

保険戦略は既に、年金基金のポートフォリオにおいて一定の地位を確立しつつある。幅広い投資機会から長期的なリターン獲得を目指す投資家にとって、ファンドの流動性(生保戦略ファンドは、相対的にファンドの流動性は低い傾向がある)や自身が期待するリターン・リスク特性との整合性、優良な保険戦略ファンドへの投資可能性などの条件がクリアされる場合、両者の特性を踏まえた上で、ポートフォリオ内に両戦略を組み入れておくメリットは大きいのではないだろうか。

1出所:“Global Structured Finance Outlook 2018: Volume Could Reach $1 Trillion If Steady Economic Condition Persist” Standard & Poor’s Financial ServicesLLC.

2出所:“Sigma No.3/2018” Swiss Re Institute

32016年の保険料から見た再保険市場の規模は、保険市場全体の5%程度と想定される。

4保険戦略ファンドのうち、損保戦略の概要については、”保険戦略ファンドの今後の展望 Russell Investments Communique 2018年春号”、”ニッチな投資商品の発掘(損害保険戦略)ナレッジチャネル2018年3月27日”を参照されたい。

https://russellinvestments.com/-/media/files/jp/communique/communique_spring_2018.pdf?la=ja-jp

https://russellinvestments.com/jp/research/knowledge-channel/articles/discover-niche-investment-products

5出所:“Insurance-Linked Securities September 2018” Aon Securities Inc.

6これまで再保険市場では、大きな自然災害により多額の損失が発生した翌年には再保険料率が大きく上昇する傾向が見られ、2005年に米国でハリケーンカトリーナ等が発生した翌年には再保険料率は平均で約4割上昇したが、2017年に米国で発生した巨大ハリケーン等により2005年と概ね同水準の損失を受けた後の2018年の再保険料率は、1割程度の上昇に留まった模様である(Guy Carpenterが算出するGlobal Property Catastrophe ROL Indexより)。