コンセンサス予想を用いた債券間の投資魅力度比較

概要:

- 債券の投資魅力度を判定には、インカム収益に加えてキャピタル損益も考慮する必要がある。

- 直近のコンセンサス予想を用いて判定すると、インカム収益のみで見た投資魅力度と、キャピタル損益も考慮した投資魅力度とでは、投資魅力度の判定結果が大きく異なっている。

インカム収益の視点で投資魅力に欠けるヘッジ外債

昨今の債券市場を観察すると、ヘッジ付き外国債券(以下、ヘッジ外債)の投資魅力度が低いと考える人が増えているように思われる。

外国債券の為替ヘッジ後の利回りはマイナスになっているし、長短金利差が逆転する中でロールダウン効果もゼロないしマイナスとなっている。これでは国内債券に投資することでプラスの利回りを得られ、ロールダウン効果が加わることとの差が大きい。

これは為替ヘッジを行う日本の投資家に限った話ではない。例えば米国(欧州も同様)の投資家の視点でも、わざわざ金利リスクを負うことで、利回りが短期資金(リスクフリーレート)を下回る事態が続いており、現地通貨建てで見た債券の投資魅力度は、低いことになる。

年金基金の中には国内債券とヘッジ外債の投資魅力度を比較し、その配分を変更する基金も存在する。そうした基金はこうした現状をどう解釈するべきだろうか。本稿では、利回り面とキャピタル面から、国内債券とヘッジ外債の魅力度を比較する。

キャピタル損益を見込むと、ヘッジ外債は一転して魅力的に

Bloomberg社の金融情報端末を通じて債券市場における今後2年程度のコンセンサス予想(証券会社等のエコノミストの予想を集約したもの)を確認すると、米国では0.7%程度の金利低下、欧州ではほぼ横ばい、日本では0.4%程度の金利上昇が見込まれていることが分かる。

直近で米国において政策金利引き下げ期待が後退しているとはいえ、2年程度の期間で見ると利下げが行われる可能性は高く、米国で金利が低下するとの予想には納得感がある。日本においても時期は分からないものの、国債買い入れが縮小することが見込まれており、金利が上昇するとの予想に違和感はない。

こうした予想が実際に当たるのかはさておき、コンセンサス予想をモノサシのひとつとして、キャピタル損益を加味して日米欧の債券リターンを試算すると、以下のようになる。

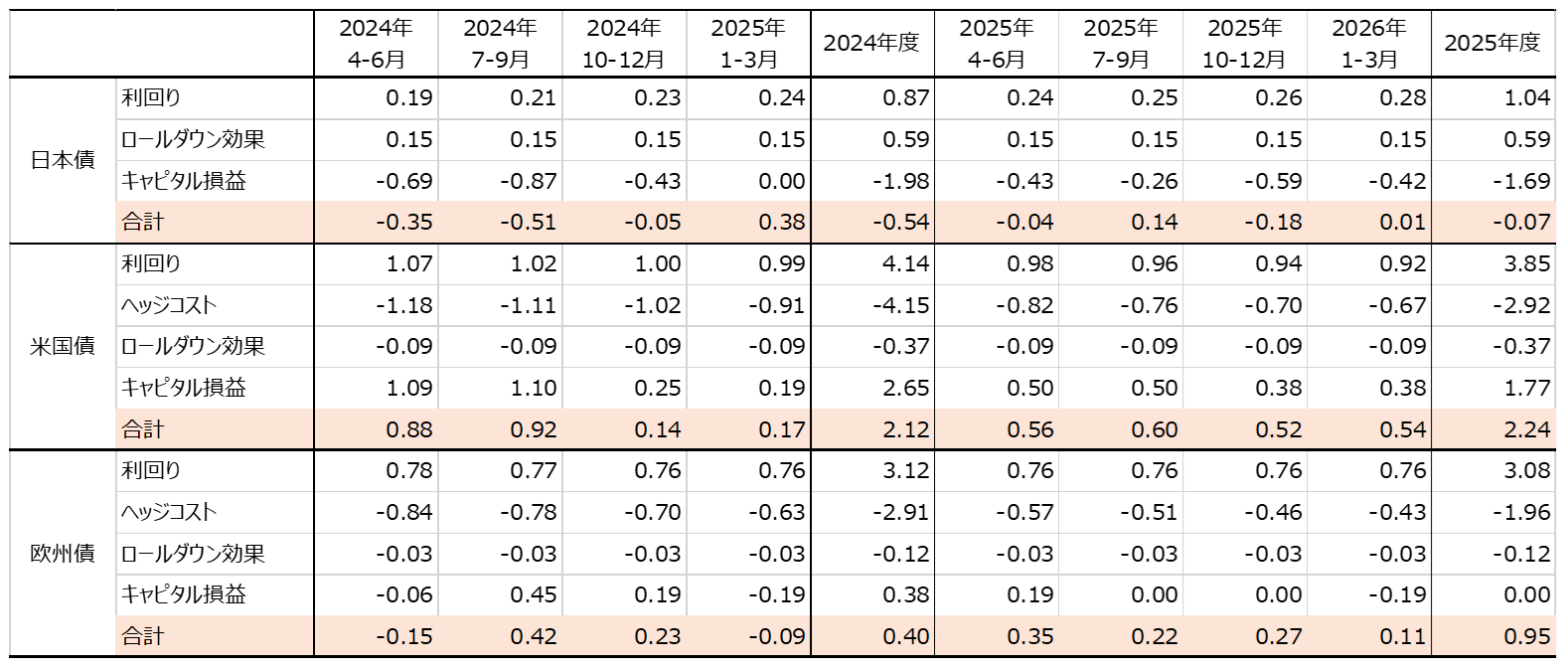

Click image to enlarge

出所:Bloombergによるエコノミスト調査(日米欧の長短金利、4月上旬時点)と、野村BPI総合、Bloomberg米国債指数、欧州国債指数のポートフォリオ特性(利回り、残存年数、デュレーション、3月末時点)を用いて、ラッセル・インベストメントが試算した

過去数年にわたってヘッジ外債のリターンを押し下げてきたヘッジコストだが、上図の通り、今後2年程度を見込むと低下が予想されており、表面的な利回り(利回りからヘッジコストを控除したもの)は回復する傾向にある。ただし利回りとヘッジコストはほぼ均衡しており、表面的な利回りを見ると(ロールダウン効果を加えても)、ヘッジ外債に投資魅力を感じるには至らない。

しかし、キャピタル損益を考慮することで、投資魅力度は一変する。金利上昇が予想される日本債はキャピタル損の発生で一転してマイナスリターンとなり、米国債はキャピタル益によってプラスリターンとなっている。

不確実性を認識しつつ、キャピタル損益の存在も考慮したい

ここで、米国債の予想リターンが高くなっていることや、逆に日本債の予想リターンがマイナスになっていることについては、解釈にあたって注意が必要だ。 今回の試算はコンセンサス予想を前提にしているが、コンセンサス予想は移り変わるものである。こうした前提に基づく試算結果には、当然のことながら不確実性が内在している。

人の判断は、印象や直感に強い影響を受ける。債券投資において、為替ヘッジ後の利回りは投資家に強い印象を与えることだろう。しかし、投資の意思決定は今後の変化をも見込んだ上で、判断することが必要になる。 コンセンサス予想が当たるとは限らないが、市場参加者が今後の変化をどのように予想しているのかを認識しておくことも、意思決定にあたっては重要と考える。本稿が、客観的な投資判断に資するものとなれば幸いである。