ヘッジファンドの投資機会

ヘッジファンドは他の資産とは異なる特徴を持つ「資産クラス」である。例えば、株式・債券など他の資産クラスのファンドに対する投資を考えると、その最終的な投資先は当然、株式・債券となる。一方、ヘッジファンドについては、「ヘッジファンド」という資産に投資している訳ではなく、最終的な投資先は株式の場合も、債券の場合も、コモディティの場合もある。つまり、ヘッジファンドは、投資対象ではなく、ファンドの構造や運用の手法によって特徴づけられる点がユニークである。ヘッジファンドは資産クラスというより、一定の特徴を持つ投資ビークル・運用戦略の総称であるとも言える。このように、ヘッジファンドは多種多様な戦略の集合で、全体としての特徴を掴むことが難しいが、ヘッジファンドだからこそアクセス可能な投資機会があり、足元の不確実な環境下でヘッジファンドが果たすことができる役割は大きくなっていると考える。本稿ではまず、ヘッジファンド全般の投資環境について振り返った後、足元の不確実な市場環境を踏まえて、今後の投資機会がどこにあるのか、投資家としてどのような点を考慮すべきかについて戦略別に考える。

ヘッジファンド各戦略のリターンの振り返り

ここではまず、ヘッジファンド各戦略ユニバースを構成するファンドの四分位リターンのデータを使って、業界全体のリターンとマネージャーごとの格差の動向を振り返る。データの解釈においては、ヘッジファンドは各ファンドの商品設計の個別性が高いことに注意が必要である。同じ戦略に分類されるファンドであっても、具体的な投資対象、目標リスク水準など、それぞれの運用方針は異なる。したがって、リターン水準だけで評価できるものではないという点に留意しつつ、データからの示唆を考察したい。

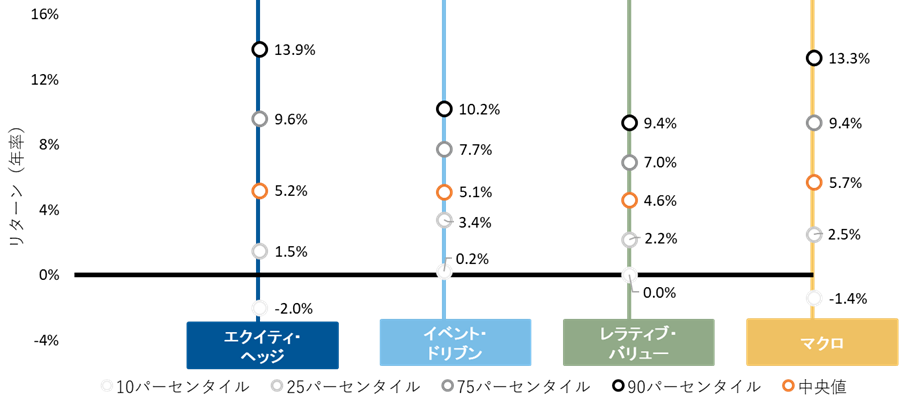

図表1: HFRI各戦略ユニバース過去5年リターン四分位

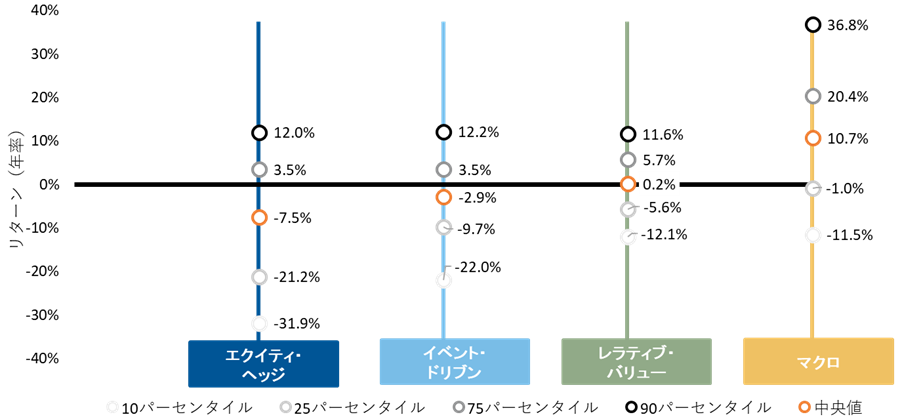

図表2: HFRI各戦略ユニバース過去1年リターン四分位

米ドルベース。データ期間:2018年1月‒2022年12月(過去5年)、2022年1月-2022年12月(過去1年)。HFRIヘッジファンド・インデックスの各戦略該当サブ・インデックスのリターン。上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

出所: Hedge Fund Research, Inc.のデータをもとにラッセル・インベストメント作成

過去5年の戦略別リターンの中央値を見ると、どの戦略もそれほど差がないプラスの収益を獲得している。この5年間はリスク資産が好調で、リスクを取ればリターンを獲得できた期間でもある。逆に、リスク資産全般が苦戦した過去1年では、マクロ戦略が良好で、リスク資産への感応度が高い戦略は苦戦している。過去1年のリターンの四分位を見ると、マクロ戦略でも苦戦したマネージャー、エクイティ・ヘッジ戦略でも良好な収益を獲得したマネージャーが存在することに着目したい。難しい局面であっても、優れたマネージャーにとっての収益機会は存在したと言える。この分析はあくまで過去を振り返ったもので、実際には5年後にトップに位置するマネージャーを現時点で明確に特定することは難しい。そのために戦略内・戦略間の分散が必要となるが、これから述べるように、優れたスキルを持つマネージャーにとっての投資機会は今後も存在するものと考える。

戦略別の投資機会と考慮すべきポイント

2023年春現在、市場では経済成長やインフレの動向を巡って不確実な環境が続いており、ボラティリティや銘柄間格差が優れたスキルを持つマネージャーにとっての投資機会を生む一方で、予想外のイベントが大きな損失に繋がる可能性も高まっている。ここからはより具体的に、各戦略のヘッジファンドの収益機会がどこに生まれているか、投資家としてはどのような点に注意すべきかについて、それぞれの戦略を取り上げてより具体的に考えたい。

1. エクイティ・ヘッジ戦略

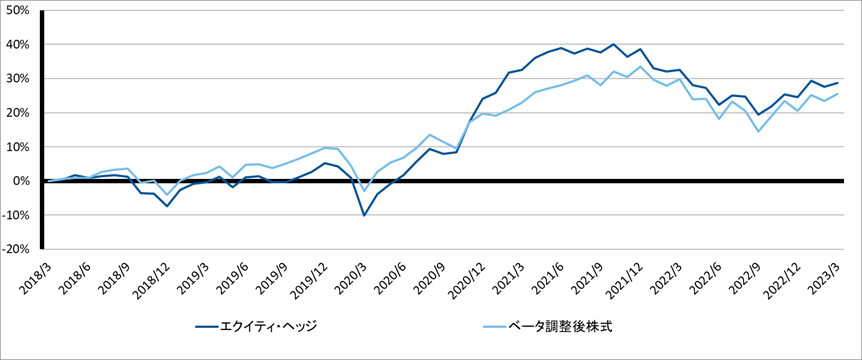

エクイティ・ヘッジ戦略のファンドは、全体の傾向としてはロング・バイアスのものが多くリターン水準は株式市場のベータの動向に左右されることが多い。もちろん個別には、ベータを最小化してアルファ収益の獲得に特化したファンドも存在する。エクイティ・ヘッジ戦略指数は様々な戦略を含み、指数を構成する各ファンドのベータも様々だが、業界全体としてのアルファ収益の動向を見るために、あえて戦略指数のグローバル株式に対する過去5年間のベータを測定し、ベータ調整後のグローバル株式と比較したものが以下のチャートである。

図表1: エクイティ・ヘッジ戦略とベータ調整後株式の過去5年間累積リターン

エクイティ・ヘッジ:HFRI Equity Hedge (Total) Index、ベータ調整後株式:エクイティ・ヘッジ指数のグローバル株式指数(MSCI World Net Total Return USD Index)に対する過去5年のベータ値(約0.54)とグローバル株式指数の積 は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

上記出所:Hedge Fund Research, Inc.、MSCI Inc.のデータをもとにラッセル・インベストメント作成、2023年3月末時点、全て米ドルベース。

2018年から2020年3月の市場ショック時に至るまでエクイティ・ヘッジ戦略は収益の獲得に苦戦したが、その後の回復期には良好なアルファ収益が見られた。2021年後半にかけて物色動向の変化でアルファ獲得に苦戦したものの、2022年の下落局面では、個別の銘柄選択によるアルファというよりはリスクを削減することで超過収益を獲得することができた。

今後の収益機会としては、銘柄選択によるアルファ収益、特にショートの投資機会があると見ている。過去に比べて高い水準の金利の継続・景気減速が見込まれる中で、苦戦する企業が現れることが想定される。ファンダメンタル分析により苦戦する企業を正しく特定することができれば、ショートの投資機会となる。ロング・オンリー株式のアクティブ運用と同じように、銘柄間の格差がアルファ収益機会となり、ヘッジファンドにとっては、ショートができるという強みを活かせる環境になると考える。

2. イベント・ドリブン戦略

イベント・ドリブン戦略は、主に株式関連戦略とクレジット関連戦略に大別される。株式関連では、M&Aに伴う投資機会について考えたい。金利上昇と不安定な市場環境で2022年のグローバルM&Aの件数・金額は2021年対比で大きく減少し、投資環境としては必ずしも好ましいものではなかった。とはいえ、グローバルのPEファンドは過去最大規模のドライパウダーを保有しており、そう遠くない将来に投資を行う必要がある。上場企業がPEファンドによる買収対象になることも多く、M&Aに関連する投資機会は、株式のベータやファンダメンタルズに伴うものとは異なる収益源として今後も投資意義があると考えられる。

クレジット関連戦略では、エクイティ・ヘッジ戦略と同様に企業業績の悪化により個別銘柄のショートの投資機会が期待されるが、ロングの投資機会にも注目したい。金利上昇や銀行の融資姿勢の厳格化により、企業の資金調達環境は厳しくなっている。その分、資金の出し手に有利な市場となっており、リファイナンスを試みる発行体と直接交渉して有利な条件で投資を行うことができる。

3. レラティブ・バリュー戦略

レラティブ・バリュー戦略は割高・割安の価格差に着目するという特性から、市場の全体の影響が抑制されており、安定した収益を期待されることが多い。2022年以降の難しい市場環境下でも、概ね下値を抑制しつつ安定した収益を積み重ねることができた。例えば、レラティブ・バリュー戦略の代表的な投資対象である債券・金利市場では、中央銀行による債券買い入れの終了により、銘柄間・市場間の歪みに伴う投資機会が生まれやすくなっている。一方で、市場のボラティリティが急速に高まる局面では、割高なものがより高く・割安なものがより安くなり、損失に繋がる可能性がある点には留意が必要である。投資家としては、マネージャーのリスク管理能力を見極める必要がある。

4. タクティカル・トレーディング戦略

タクティカル・トレーディング戦略(あるいはグローバル・マクロ戦略)は、2022年非常に好調だったが、金利上昇のトレンドが落ち着き、中央銀行の引き締めの終わりが見えてきた2022年後半以降は苦戦しているファンドも見られる。今後、少なくとも短期的には、2022年のように中央銀行の動きによる大きなトレンドが発生することは想定しづらいが、ボラティリティが高い展開は続いており、各市場の専門家にとっては、需給やマクロ経済動向に伴う市場の動きの予測により、様々な投資機会が存在すると考える。

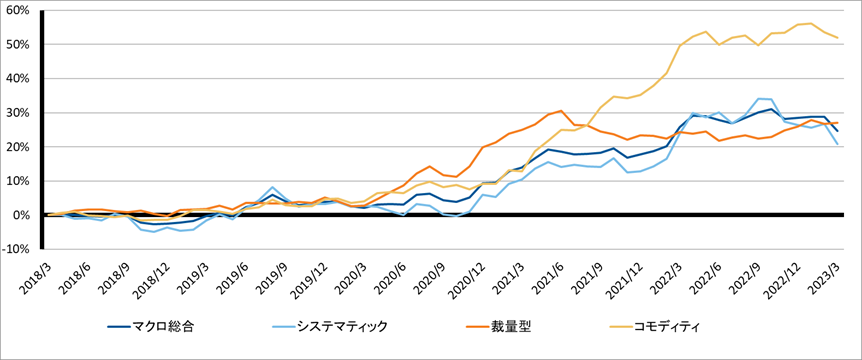

タクティカル・トレーディング戦略を詳しく見ると、投資対象・投資手法が異なる様々なサブ戦略が存在し、それぞれ収益パターンが異なることがわかる。

図表2: HFRIマクロ戦略 主要サブ戦略過去5年間累積リターン

マクロ総合:HFRI Macro Total Index、コモディティ:HFRI Macro Commodity Index、裁量型:HFRI Macro Discretionary Thematic Index、システマティック:HFRI Macro Systematic Diversified Index

上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。 出所:Hedge Fund Research, Inc.、MSCI Inc.のデータをもとにラッセル・インベストメント作成、2023年3月末時点、全て米ドルベース。

タクティカル・トレーディング戦略全体としてはリスク資産との分散が期待され、リスク資産との逆相関という機能は健在だが、特定のサブ戦略が大きく苦戦する局面もある。どういったスタイルがうまく機能するか、苦戦するかは事前に予測が難しいため、投資家としては、投資対象・投資スタイル・投資ホライズンといった点で分散することが重要となる。

終わりに

過去難しい局面でも収益を獲得したヘッジファンド・マネージャーは存在し、今後も興味深い投資機会が生まれている。こうした投資機会を掴むためには、優れたマネージャーを選択することが重要であるのは言うまでもない。ボラティリティが高いということはマネージャーのスキルが試される局面でもあり、うまく乗り切ることができずに苦しむマネージャーも生まれるだろう。こうしたことも念頭に、過去のパフォーマンスだけでなく、運用体制・プロセス・リスク特性・今後の投資機会なども踏まえてマネージャーを選択しつつ、戦略内・戦略間で適切に分散することができれば、ヘッジファンドはベータだけに期待することが難しい不確実な市場環境で代替投資としての役割を果たすことができると考えている。