ロシア/ウクライナ危機における重要なウォッチポイント

以下は、2022年2月22日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文は こちら。内容は作成時点のもので今後市場や経済の状況に応じて変わる可能性があります。また、当見解は将来の結果を保証するものではありません。

株式市場下落の背景は何か?

インフレへの懸念、中央銀行からのタカ派的コメント、 ロシアとウクライナの間の緊張の高まりの組み合わせにより、株式市場は下落しています。米国ではインフレ率が7.5%で推移しており、これは過去40年間でも最高位の水準です。市場は現在、米連邦準備制度理事会(FRB)が年内6回程度政策金利を引き上げることを予想しています。しかし混乱の中で、株式市場は2020年3月に安値をつけてから大幅に上昇してきたことを思い起こすことも重要です。具体的には、年初の高値をつけるまでに米国株式市場は約117%上昇し、米国以外の先進国市場も約78%上昇しました。そしてこれらの上昇は、仮想通貨(暗号資産)市場の過熱、ミーム株(Meme Stock. ネットの情報拡散で取引される銘柄)やSPAC(Special Purpose Acquisition Company. 特別目的会社)などに象徴的な投資家の熱狂の兆しを伴ってもいました。これらを考慮すると、市場が軟化したことはそれほど驚くべきことではないのかもしれません。

ロシアとウクライナの紛争:既知の未知 (A known unknown)

ロシアがウクライナとの国境近くに軍を派遣するにつれて、市場のボラティリティは高まりました。ロシアは、ウクライナがNATO(North Atlantic Treaty Organization、北大西洋条約機構)への加盟を拒否され、NATOがロシアの脅威となる域内において戦略兵器の配備がなされないことを要求しています。ロシアはまた、NATOのさらなる拡大を防ぎ、ロシア、ドイツ間の2番目の天然ガスパイプラインであるノルドストリーム2 (Nordstream 2)の早期稼働を目指しています。

現時点でラッセル・インベストメントは、ドネツク(Donetsk)およびルガンスク(Luhansk)分離地域への限定的な侵攻の可能性が、ウクライナへのより大規模で本格的な侵攻の可能性よりも高いと考えています。これは、本格的な侵攻が起きるとのシナリオでは、ロシアと西欧が被ることになるコストがあまりにも大きくなると見ていることに基づきます。ロシアは重大な制裁措置の発動とNATO防衛能力のさらなる増強に直面する可能性が高いと考えられます。ロシアは欧州への天然ガス供給を遮断することによって報復措置を取ることが可能ですが(ドイツは天然ガス供給の約60%をロシアに依存)、その場合には輸出収入の大幅な減少が避けられないことになります。

より大幅な市場の下落に対する懸念は妥当なものか?

金融市場は地政学的なイベントから早期に回復する傾向があります。市場への影響という点でも甚大で、最も分かり易い歴史的な比較対象は1990年のイラクのクウェート侵攻時が挙げられます。当時その可能性が既に市場に織り込まれていたため、S&P500指数は当日1.1%の下落に留まりましたが、その後10週間で16.9%下落することとなりました。しかし、その後6カ月程度をかけて侵攻前の水準を回復することになります。ここで重要なことは、株式市場は地政学的なイベントから比較的早く立ち直ってきているということです。

歴史的に見れば、深刻で本格的な弱気相場に対して、10%~15%の下落に留まる調整局面や、急速に回復するが20%程度の株式市場の調整を伴うマイルドな弱気相場とを隔てる要因は、米国が景気後退下にあるかどうかにあります。ラッセル・インベストメントは、少なくとも向こう12ヵ月から18ヵ月の間は、米国が景気後退に陥るリスクは総じて低いと見ています。家計と企業のバランスシートが堅固であるため、2022年にトレンドを大幅に上回る経済成長を実現し得る米国と世界の景気サイクルをポジティブに評価できると考えるからです。FRBは3月に政策金利を引き上げ始める可能性が高いと見られますが、金融政策がこれまでのような景気刺激的ではないものに移行していくにせよ、経済に収縮的な影響を与える水準に到達するには少なくとも来年の後半までかかると私たちは考えています。

危機における重要なウォッチポイント

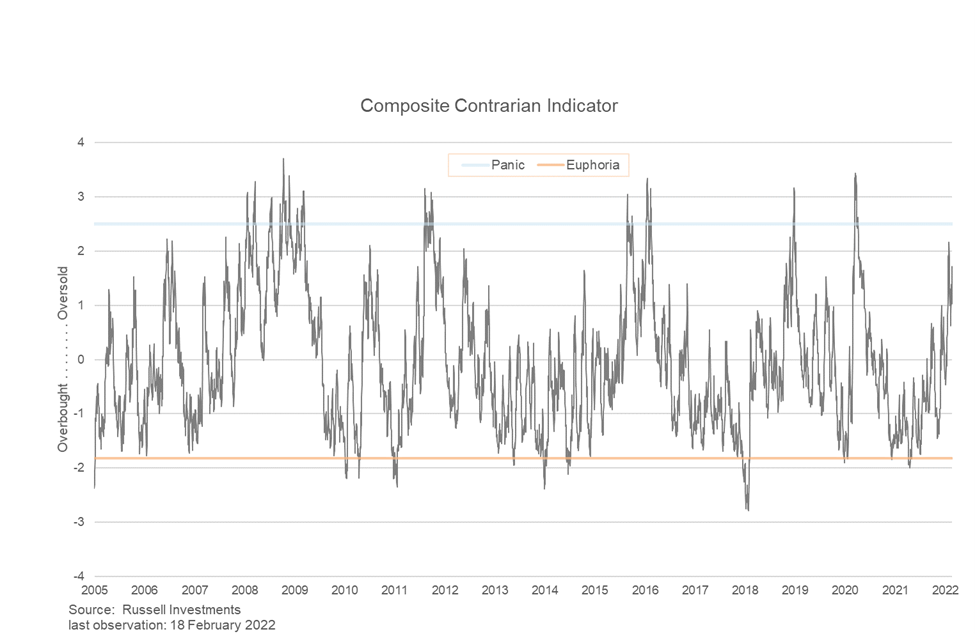

ラッセル・インベストメントは、景気サイクル(中期/景気循環)、株価バリュエーション(長期/割高・割安)、センチメント(短期/投資家心理)(Cycle/Value/Sentiment(CVS))から成る投資戦略決定プロセスを通じて、潜在的な市場機会を評価しています。中期的な景気サイクルへのポジティブな見通しに対する確信度は現在も相対的に高く、長期的な観点からは株式市場は依然として割高圏にあると考えられるものの、足もとの市場の下落により株式のバリュエーションは若干改善しています。このため、センチメントが重要なウォッチポイントになると考えています。ラッセル・インベストメントがセンチメントを評価するうえで参照しているコンポジット・コントラリアン指標(下グラフ)は、投資家が過度に楽観的であるか、あるいは逆に悲観的であるかを判断するうえで有意なテクニカル、ポジショニング、サーベイ等指標をトラックしています。株価が下落したことでセンチメントは株式市場が売られ過ぎ圏にあることを示唆していますが、ポートフォリオにリスクを追加すべきシグナルを点滅させる「パニック」のレベルにはまだ達していないとも判断されます。

ラッセル・インベストメントは、よりリスクオン的な投資スタンスを正当化する持続不可能とも言えるパニックの域に投資家心理が達したかを判断するため、特にセンチメント指標に目を向けウクライナ情勢を注視していく予定です。