何が上場インフラの需要を牽引しているのか

※以下は、2019年9月12日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文はこちら。

なぜ上場インフラなのか。その論理の流れをたどってみよう。株式市場のボラティリティ、低い債券利回り、経済見通しの不透明さ、そのいずれもが、よく練られた計画さえも頓挫させてしまうような障害として立ちはだかる。こうした状況の中、より多様な可能性と下方リスクへのプロテクションを提供でき、追加的なインカム源としても期待できる投資の価値はますます際立っている。

中でも上場インフラほど顕著な資産クラスはない。それゆえ、マルチ・アセット・ポートフォリオでその恩恵を享受しようとする投資家の注目を引き続き集めている。インフラ投資が本流として魅力を増しているのは、1990年代初頭以降インフラ投資が大幅に進化したことが要因となっている。当時、上場インフラ企業全体の大まかな時価総額は約5,000億ドルであった。今日、その規模は約3兆ドルから4兆ドルまで拡大している1。こうした上場インフラへの需要増の動力源となっているのは何か。私たちは以下の6つの要因があると考える。

1. グローバルな成長機会へのアクセス

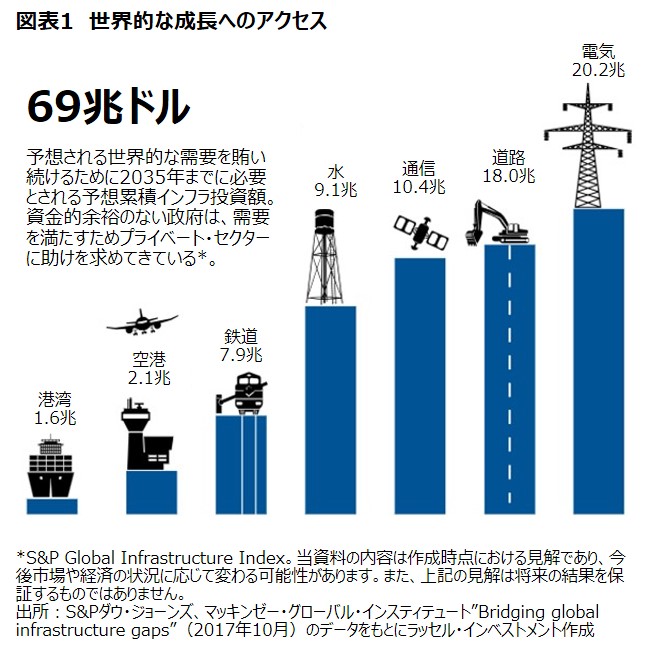

今後数十年間にわたり、世界のインフラ整備は支配的なテーマとなる公算が高い。事実、マッキンゼー・グローバル・インスティテュートの推計では、予想される世界的な需要を賄い続けるために必要とされる重要なインフラへの支出は2035年までに69兆ドルと驚異的な水準に達する2。さらに、多くの政府や地方自治体の財政状況が厳しいことから、インフラへの支出ニーズを賄うために民間資本への依存度が高まる可能性が大きい。

インフラ投資に対する支出要求が高いことに加え、インフラ投資全体を通していくつかの構造的な成長テーマも存在する。たとえば、

- 空港:商用航空機を使った移動は過去数十年間に大幅に成長し、年間の乗客数は1998年の14.6億人から2017年には39.7億人に増加した。2037年までには商用機を使って世界を移動する人の数は82億人に達すると予想されている3。

- 無線通信タワー:無線データに対する世界的な需要は留まることを知らないかのごとく伸び続けている。スマートフォンの利用増、ライブストリーミングや動画を活用したデータ集約型のアプリおよびモバイルバンキングの利用増などがその要因である。米国だけを見ても、2018年に消費者は前年比82%増のモバイルデータを使用した4。

- 再生エネルギー:気候変動を抑制し、二酸化炭素の排出量を減らし、エネルギー効率を高めることも重要な投資機会を生み出している。ブルームバーグは、現在から2050年までに新規発電への投資額が11.5兆ドルに達し、そのうち再生エネルギーへの投資が大きな割合を占めるだろうと予想している5。

上記の例のそれぞれについて、重要なインフラ資産の所有者はポジティブな構造的トレンドから恩恵を享受する体制が整っている。現在の景気サイクル終盤局面で成長機会を探すのがますます厳しくなったことから、インフラ投資は魅力的な選択肢の一つになっている。

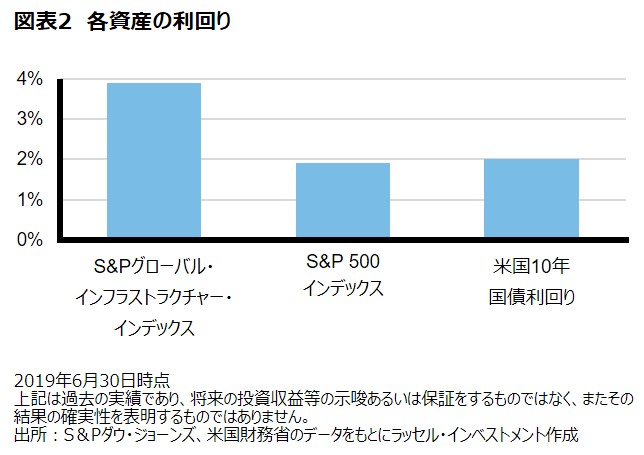

2. 株式や債券に比べ、より良い利回りを得られる可能性

インフラストラクチャー投資は従来から相対的に高い配当利回りを提供してきたが、同様に重要なのは予測可能かつ弾力的なキャッシュフローを提示してきたことである。異なる経済環境を通して生まれるキャッシュフローの弾力性、着実な利益のストリームを創出する能力は、インフラ資産が生活に不可欠なサービスを提供し、典型的に独占に近い状況で運営されているという事実が故である。

3. 分散と下方リスクへのプロテクション

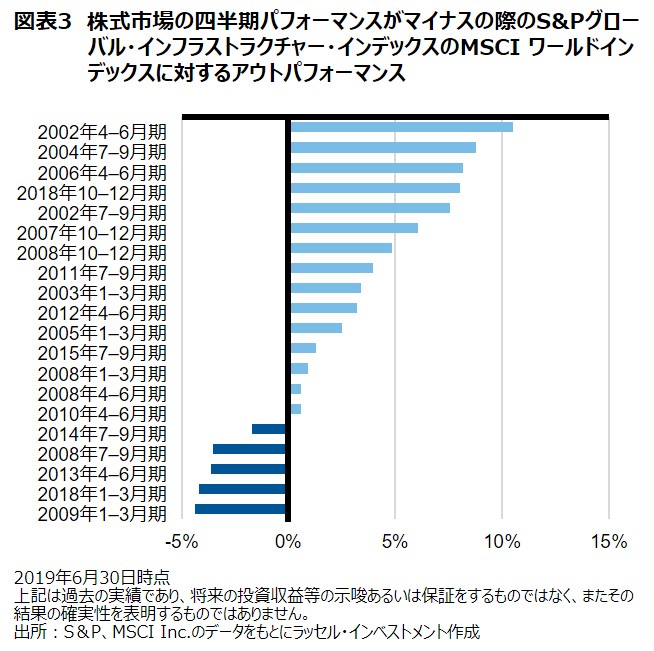

ディフェンシブな株式の代替物として、インフラへのエクスポージャーは、株式、債券および不動産との相関性の低さから、ポートフォリオ全体のボラティリティを管理するのに役立つはずだ。2001年以降、インフラ証券は、ラッセル・グローバル・インデックスが四半期でマイナスリターンとなった20四半期中15四半期においてグローバル株式をアウトパフォームしている。平均としては、S&Pグローバル・インフラストラクチャー・インデックスは、上記のマイナスの期間、四半期あたり2.9%グローバル株式をアウトパフォームしている6。この下方リスクへのプロテクションとマイナスの複利効果(1,000ドルを投資して50%の価値を失った場合、原資の価値を取り戻すにはその後100%のプラスのリターンがなければならない)を回避する可能性こそが、投資家の注目を集めている公算が大きい。

4. 不透明感が支配

経済政策不確実性指数(世界中の政策関連の不透明感を測定する)は、最近上昇して2019年6月に過去2番目の水準に迫った後、現在は過去最高水準近辺にある7。米中貿易戦争の継続で生み出された不透明感に加え、経済状況の悪化と一連の予測不能な地政学的材料が消費者信頼感と企業の景況感の両方にマイナスの影響を及ぼしている。インフラ資産は生活に欠かせないサービスを提供することからディフェンシブな性質があり、キャッシュフローが景気に左右されにくく、こうした不透明な時代には比較的シクリカルな投資よりもよい結果を出す体制が整っているのは当然なのである。実際、上場インフラ資産クラスは初年度6%、2年目7%収益が伸びると予想されている。さらに、配当は収益よりも速く伸び、一株当たりの配当の伸びは向こう2年間に年8%と予想されている8。

5. アクセス

上場インフラの重要な特徴の一つに執行が容易であることが挙げられる。未公開市場を通じてインフラに投資することに比較すると、投資家には以下のような利点がある。

- 地理、セクター、資産レベルで適切に多様化できること

- 流動性。これにより、インフラ・ポートフォリオを次のような点でアクティブに運用できる:

1. 株式やセクター選択を通じて超過収益の獲得を潜在的に高められること。

2. 継続的なリスク管理がしやすくなること。 - 手数料の低減。

さらに、世界の主要インフラ企業や資産の多くには、公開市場を通じてしかアクセスできない。たとえば、以下の表をご覧いただきたい9。

6. 上場インフラに対する未公開市場からの需要

公開市場ではバリュエーション裁定取引が好まれ、ドライパウダー(投資未実行資金)が未公開のインフラ・ファンドを通じて利用可能なことを考えれば、上場インフラに対する未公開市場からの需要は堅調である。未公開インフラ・ファンドの投資未実行資金が今や2,000億ドルまで拡大したことは注目に値する。レバレッジにより、約5,000億ドルの購買力を提供している。その資本の一部はこれまで、そして今後も公開市場に投入されるだろう10。たとえば、2019年第2四半期に、上場企業数社(Genesee & Wyoming、Buckeye Partners および El Paso Electric)は各社の株価に対し17%から40%のプレミアムで公開買付けの対象となった11。

結論

整備を要する老朽化した多数のインフラ・ネットワークにより、不確かなこの時代に上場インフラ資産クラスはアクセスが容易で着実にリターンを得られる可能性が高いことも相まって、有効な投資先の選択肢の一つとなっている。強気の市場が長期化し、世界経済の冷え込みが続く中、マルチ・アセット・ポートフォリオで上場インフラへのエクスポージャーの拡大を検討するのに、現在以上の好機はないと考える。

1 S&Pグローバル・インフラストラクチャー・インデックス。出所:S&Pダウ・ジョーンズ

2 出所:マッキンゼー・グローバル・インスティテュート “Bridging global infrastructure gaps”(2017年10月)。

3 出所:Forbes、International Air Transport Association、“Air Travel Projected to Double in 20 Years, But Protectionism Poses Threat"(2018年10月)。

4 出所:CTIA 2019 Annual Wireless Industry Survey(2019年6月)。

5 出所: Bloomberg NEF, New Energy Outlook 2019(2019年6月)。

6 出所: 2019年6月30日時点。ロンドン証券取引所グループに属する会社、MSCI Inc.、S&Pダウ・ジョーンズのデータをもとにラッセル・インベストメントが算出。リターンは米ドル建てです。上記は過去の実績であり、将来の投資収益等の示唆あるいは保証をするものではなく、またその結果の確実性を表明するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

7 出所:cnbc.com、 “For economists and investors, the globe hasn’t been this confusing in at least three decades” (2019年8月)。

8 出所:Colonial First State Global Asset Management、“Global Listed Infrastructure Review and Outlook”(2019年1月)

9 出所:ラッセル・インベストメント(2019年8月)。

10 出所:Cohen & Steers Inc、2019年第2四半期投資家向け業績発表記録。

11 出所:Colonial First State Global Asset Management(2019年7月)。

※S&Pグローバル・インフラストラクチャー・インデックスおよびS&P500インデックスに関する著作権等の知的財産権、その他一切の権利は、S&Pダウ・ジョーンズ・インデックス社(S&P Dow Jones Indices LLC)に帰属します。

※MSCIインデックスに関する著作権およびその他知的財産権はすべてMSCI Inc.に帰属しており、その許諾なしにコピーを含め電子的、機械的な一切の手段その他、あらゆる形態を用い、インデックスの全部または一部を複製、配付、使用することは禁じられています。またこれらの情報は信頼のおける情報源から得たものでありますが、その確実性および完結性をMSCI Inc.は何ら保証するものではありません。

※ラッセル・インデックスに関連するトレードマーク、サービスマークおよび著作権は、ロンドン証券取引所グループに属する会社に帰属します。インデックスは資産運用管理の対象とはなりません。またインデックス自体は、直接投資の対象となるものではありません。

※インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。