今改めて上場REITを見直す

飲食店を探したい場合に、口コミサイトを見ることから始める方も多いのではないだろうか。「多くの人が高い評価を付けている、星(☆)の数が多い店」を口コミサイトにて上から順にチェックしていくと”外れ”を引いてしまうことは少ない。一方で、星の数が少ないながらも、知る人ぞ知る店も存在するものである。

仮に資産運用の世界に口コミサイトがあったとしても、本稿のテーマである上場REIT(グローバルREIT、特にその中でも存在感の大きい米国REIT)は五つ星(=一番人気が高いことを示す)を獲得できる資産ではないだろう。私募不動産という強力な競合店が上場REITのすぐ隣にいるためである。しかし、不動産投資の中でも近年注目を集めているオルタナティブ・セクターが”レシピ”の違いを生み出しており、実は「上場REITと私募不動産は、同じ不動産投資ではない」と言っても過言ではない。知る人ぞ知る資産クラスである上場REITの隠れた魅力が本稿を通じて伝われば幸いである。

上場REITへの投資状況

上場REITは人気が高くないと上述したが、実際に投資家のポートフォリオにてどの程度の割合を占めるのであろうか?国内の企業年金を例にとろう。以下は企業年金連合会による調査1における、オルタナティブ内での上場REITへの配分比率である(図1)。上場REITは現在オルタナティブの中でもとても配分比率が低く、投資しているケースは非常に稀といっても過言ではない。企業年金に限らず、公的年金や金融法人でも上場REITを積極的に活用しているケースは多くないであろう。その理由はどこにあるのだろうか。

図1:企業年金のオルタナティブ投資内における資産配分割合(%)

Click image to enlarge

オルタナティブ投資への期待役割と上場REIT投資

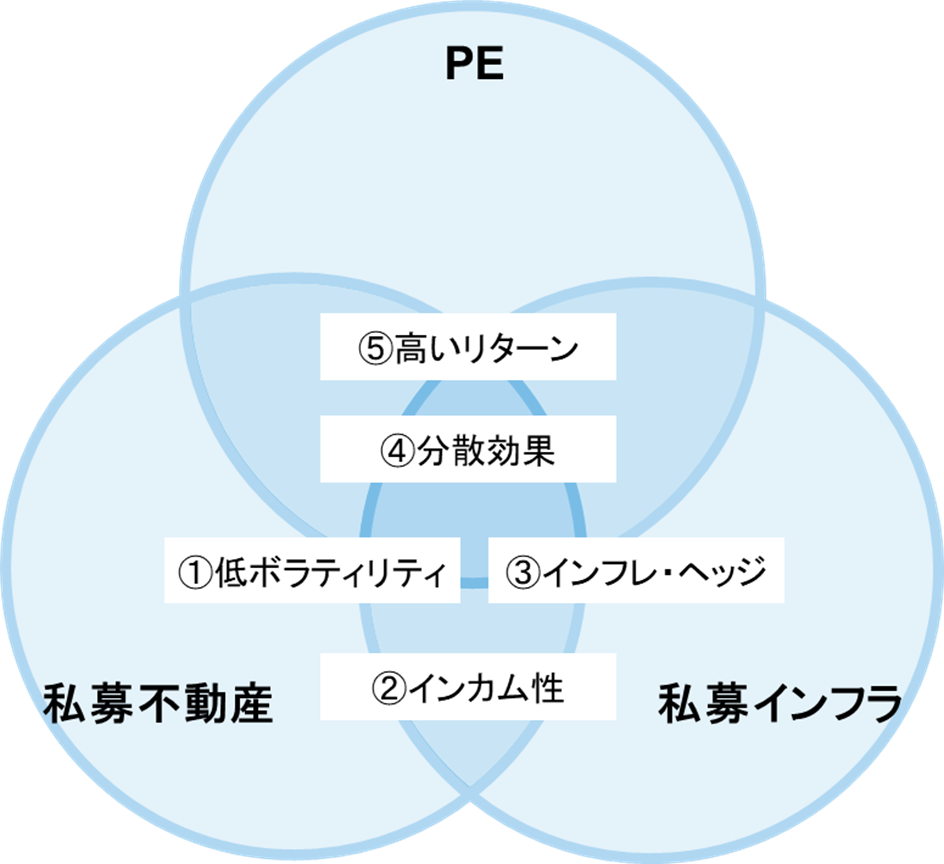

ポートフォリオにおけるオルタナティブ投資の期待役割は、①低ボラティリティ・②インカム性・③インフレ・ヘッジ・④分散効果・⑤高いリターンに大別できることが多い。以下の図2は、各資産クラスがどの目的に当てはめられることが多いのかを、ベン図で示したイメージである2。

図2:

Click image to enlarge

上場REITは上場株式との連動性が比較的高いことから、(私募不動産では期待しやすい)①低ボラティリティや④分散効果の役割は持たせにくく、主に②インカム性と③インフレ・ヘッジがその主な期待役割となる。つまり、私募不動産と似ている資産でありつつも期待できる領域が少ないことが、人気の高まらない主な背景となっている。しかし、暖簾をくぐって店舗の中に入り、上場REITの中身を調べると、違った側面が見えてくる。

上場REITの隠れた特徴

私募不動産と比較した際に、低流動性・運用手数料・(キャピタルコールなどの)管理負荷などのデメリットが小さい点が上場REITの有利な領域として挙げられることが多い。それらも注目に値するが、本稿では「上場REITと私募不動産は、同じ不動産投資ではない」という点を取り上げたい。

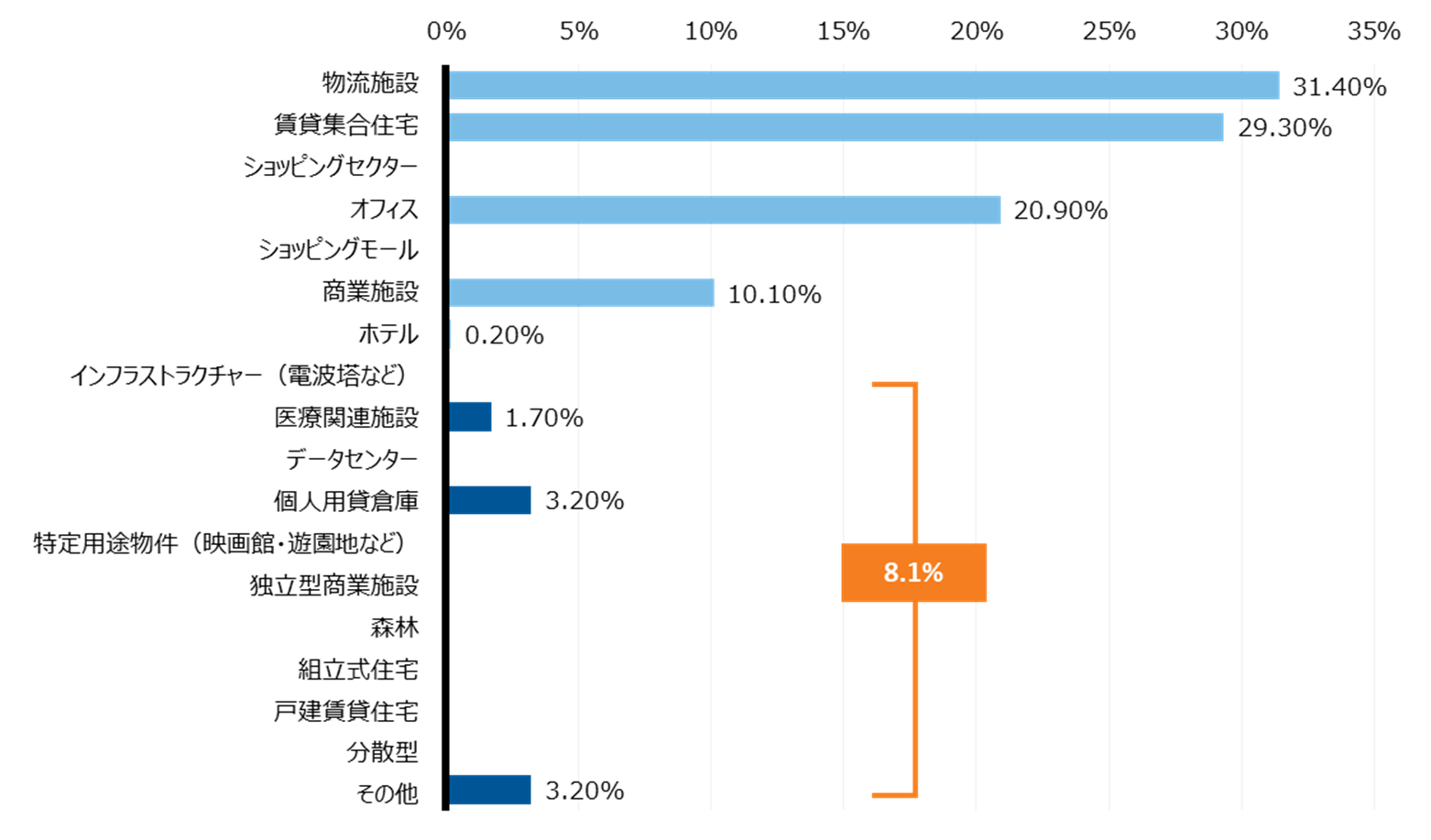

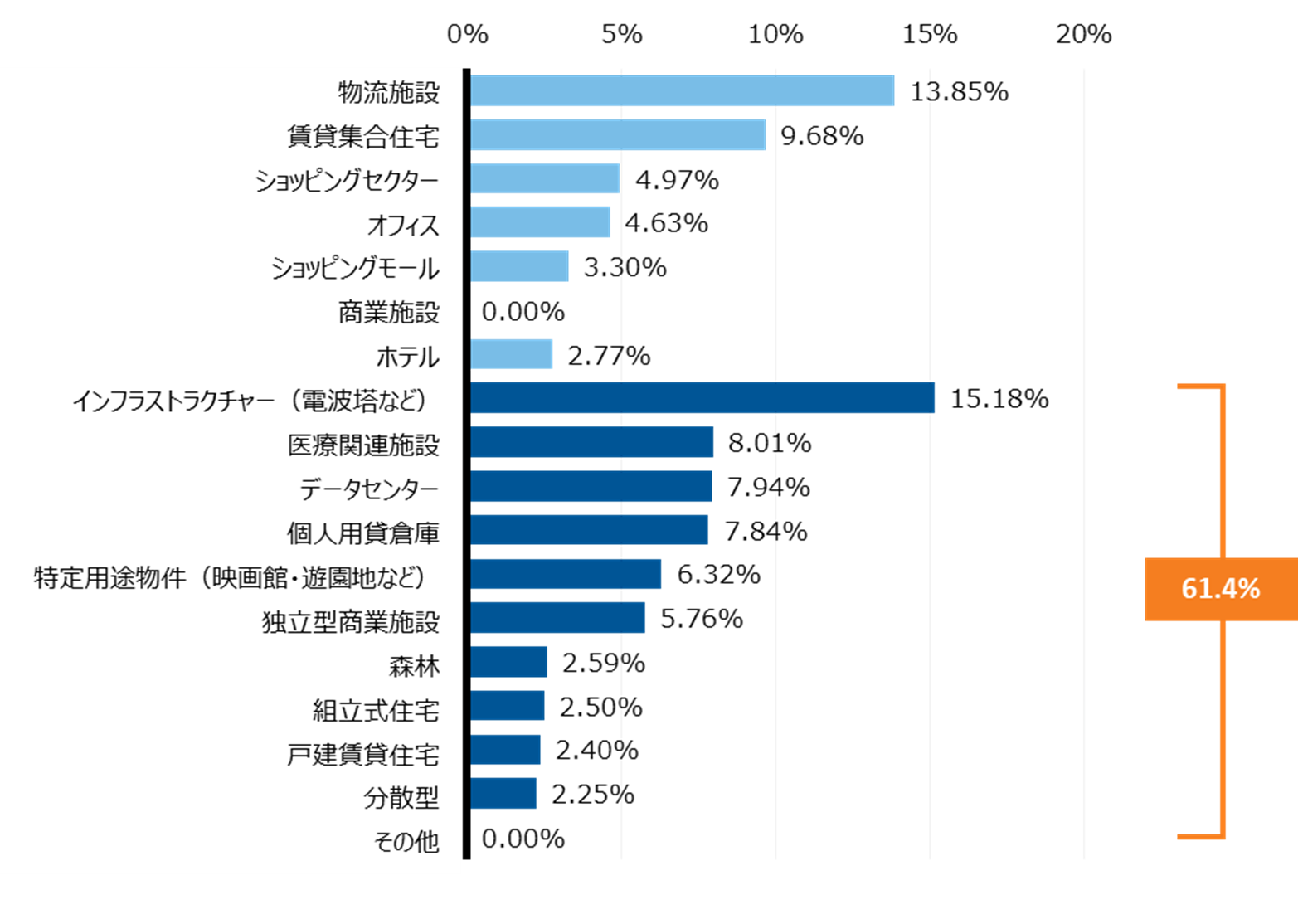

以下の図3及び図4をご参照いただきたい。これは米国における上場REITと私募不動産の中のセクター配分の違いを示したものであるが、全く異なるセクター構成となっていることが分かる。

図3:米国私募不動産のセクター配分3

Click image to enlarge

図4:米国上場REITのセクター配分4

Click image to enlarge

不動産投資の中でも過去から中心であったセクターは、オフィス・物流施設・住宅(賃貸集合住宅)・商業施設(ショッピングセンター・ショッピングモールを含む)・ホテルなどである(いわゆる伝統的セクター、図3及び図4における水色の部分)。私募不動産ではそれらのセクターが中心的だが、上場REITではそれら以外のセクター(いわゆるオルタナティブ・セクター、図3及び図4における青色の部分)の割合が高い。病院や医療研究施設などを指す「医療関連施設」、サーバーなどを設置・管理するための「データセンター」、家族向けに一戸建て住宅を貸し出す「戸建賃貸住宅」など、やや珍しい種類の不動産がオルタナティブ・セクターには含まれている。

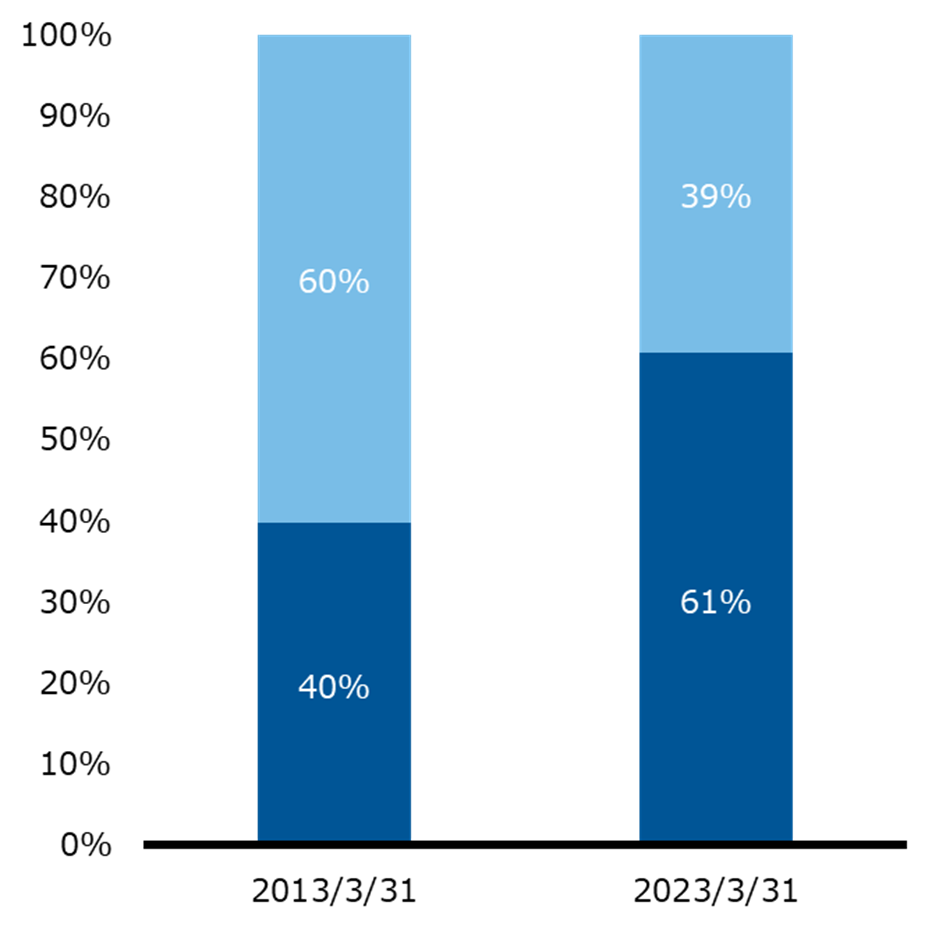

上場REITにおけるオルタナティブ・セクターの割合は10年前は現在ほど高くなかった(図5)ため、「上場REITと私募不動産は、同じ不動産投資である」と言ってもかつては誤りではなかったかもしれない。しかし、現在はその考えを改める段階にきているのである。

図5:上場REITのセクター配分(オルタナティブ・セクター=青色、その他=水色)

Click image to enlarge

上場REITの活用法

上場REITにおいてオルタナティブ・セクターへの配分が多いことは、どのような示唆を投資家にもたらすであろうか?オルタナティブ・セクターは、有望だが歴史の浅い投資対象と見られることが多い。過去は、「市場規模が小さすぎる」「取引量が少ない」等の理由で機関投資家の間で一般的ではなかったセクターだったが、そのファンダメンタルズは良好であるとの見方から注目を集めることで徐々に市場が発展してきてきた。具体的には、「高齢化の進行と医療関連施設の重要性の高まり」「IT化の進展とデータセンターへのニーズの拡大」「ミレニアル世代5の世帯形成による戸建賃貸住宅への需要の増加」など、社会的・経済的な環境が追風になっていると見られている。また、伝統的セクターとは異なったファンダメンタルズを有することで分散効果をもたらすことも評価されやすい。実際に、不動産の大手運用会社でオルタナティブ・セクターへ高い関心を寄せているケースも多い(例えば、直近数年でオルタナティブ・セクターに関する将来性を記載したレポート等を公表している運用会社として、Morgan Stanley Investment Management6・Clarion Partners7・Principal Global Investors8・Heitman9など)。

私募不動産投資は一般的に流動性が低く、理想のポートフォリオを構築するにしても数年の歳月を要する。それに比べると、上場REITでは短期間で投資家が望むポートフォリオを構築することが可能だ。つまり、上場REITを活用すればオルタナティブ・セクターへの配分を速やかに高めることができる。オルタナティブ・セクターに注目している投資家にとって、上場REITは私募不動産にはない魅力を持っていると言える。

大手投資家の上場REITの活用例

実際に、上場REITによりオルタナティブ・セクターへの配分を増加させるというテーマを明確に開示している例として、NPS(National Pension Service、韓国の公的年金基金)が挙げられる。NPSは海外不動産のみで31兆ウォン(2021年末時点、10ウォン=1円として約3.1兆円)のポートフォリオを擁する10世界有数の不動産投資家である。Goldman Sacs社の欧州本社として使われているロンドンのオフィスビルを2018年に購入するなど、直接投資まで手掛ける積極的な投資家として有名であるが11、そのようなNPSも上場REITを活用していることは注目に値する。具体的には、既存の私募不動産ポートフォリオを補完するため、新しいカスタマイズ指数をベンチマークに設定した上で10億米ドル(1ドル=140円として約1,400億円)を上場REITに投資しており12、その取組は本格的である。

その他にも、上場REITへの投資を公表した大手投資家としては他にもゆうちょ銀行13やCalSTRS(The California State Teachers’ Retirement System、米国の公的年金基金)14も挙げられる。上場REITは”五つ星の人気店”ではないが、実は大手投資家も活用する”知る人ぞ知る”資産クラスなのである。

総括

プライベート資産ポートフォリオの構成や配分についての指向は投資家により多様であり、投資家毎のカスタマイズが必要となるが、カスタマイズに活用できる選択肢は多ければ多いほど良い。利用可能なレストランが多ければ多いほど、様々な食への嗜好を満たすことができるのと同様である。オルタナティブ・セクターの成長という近年の動向を踏まえ、上場REITもその選択肢の中に入れておいても良いだろう。

1 企業年金連合会『企業年金実態調査と解説(2021年度)』

2 なお、この図に当てはまらない場合もある点には注意が必要となる。例えば、不動産/インフラのバリューアッド戦略は、②インカム性は低い一方で⑤高いリターンを期待することができる。実務上は、個別の資産クラス毎に期待役割を整理することが必要となる。

3 NCREIF NFI-ODCEよりラッセル・インベストメント作成、2023年3月末時点。

4 FTSE NAREIT All Equity REITよりラッセル・インベストメント作成、2023年3月末時点。

5 ベビーブーム世代の子供にあたるとされる、30代前後の世代を指して米国で使われる。ベビーブーム世代の子供であることが背景となり世代人口が多いため、結婚や出産を通じて面積の広い住宅への需要を高める牽引役になると予想されている。

6 https://www.morganstanley.com/im/publication/insights/articles/article_2022globalrealestateoutlook_us.pdf s.pdf 2023年7月アクセス

7 https://www.clarionpartners.com/cpinsights/Documents/MajorShiftsinODCE.pdf 2023年7月アクセス

8 https://www.principalam.com/us/insights/economic-and-market-commentary/future-non-traditional-property-types 2023年7月アクセス

9 https://www.heitman.com/news/why-european-alternative-sectors-provide-a-haven-for-investors-in-inflationary-times/?lang=de 2023年7月アクセス

10 NPS, 2021 National Pension Fund Annual Report

11 https://www.goldmansachs.com/media-relations/press-releases/current/plumtree-court.html 2023年7月アクセス

12 https://www.reit.com/news/blog/market-commentary/reits-complete-institutional-real-estate-portfolios-case-study-korean 2023年7月アクセス

13 https://www.jp-bank.japanpost.jp/ir/financial/pdf/pr2306_real-estate.pdf 2023年7月アクセス

14 https://resources.calstrs.com/publicdocs/Page/CommonPage.aspx?PageName=DocumentDownload&Id=b962249f-52b6-4daf-b85d-2cec34a66e16 2023年7月アクセス