上場インフラと非上場インフラ:併用による相乗効果とは?

以下は、2024年5月16日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文は こちら。

概要:

- 伝統的にインフラポートフォリオは上場セグメントと非上場セグメントに分けられており、投資家はどちらか一方を選択してきました。実際には、両方をポートフォリオに組み入れることにより、現在の経済環境における投資アプローチを強化できます。

- 上場インフラは通常、低リスクプロファイル(スーパーコア、コア)に重点を置いています。安定し成熟した資産と予測可能な収益源を特徴としており、取引が容易です。

- 非上場インフラでは、直接的なコントロールと高い利回りを得ることが可能で、異なるリスク特性へのアクセスも可能となります。非上場インフラは多くの場合、金融市場との相関が低く、市場のボラティリティに影響を受けない長期安定的なリターンを提供します。

- ポートフォリオを構築する際には、ボラティリティや流動性などのリスクを管理しつつ、魅力的なリターンを獲得する機会を最大化するために、上場インフラと非上場インフラを併用していくことをお勧めします。

金利や地政学に関する不確実性が高まっている現在の金融情勢において、インフラ投資は金融的、かつ、戦略的な投資機会を提供します。しかし、これまでのインフラポートフォリオは、上場セグメントと非上場セグメントに分けられており、投資家はどちらか一方を選択してきました。実際には、両方をポートフォリオに組み入れることにより、現在の経済環境における投資アプローチを強化できます。

リスク・リターンプロファイル

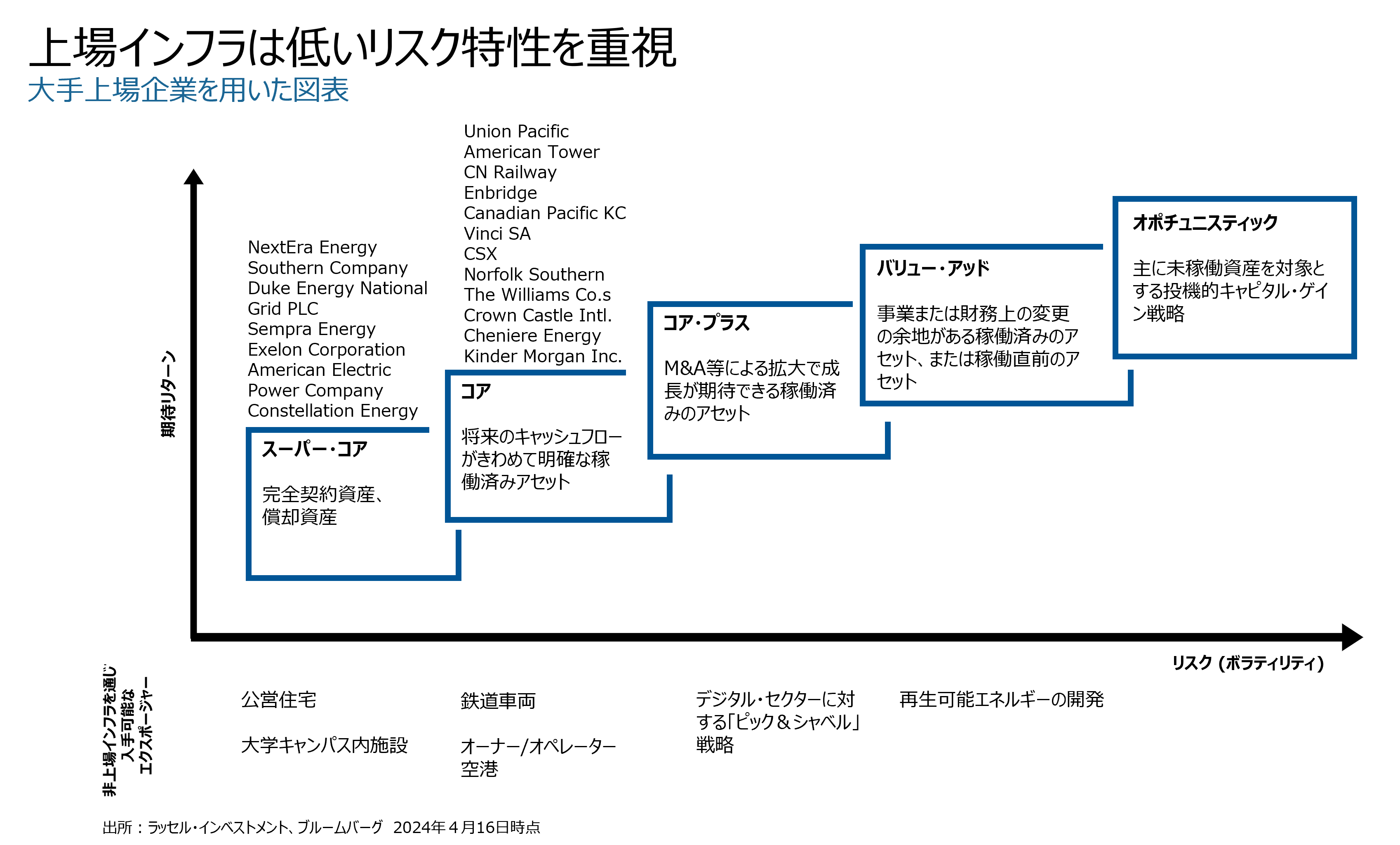

図表A:上場インフラは低いリスク特性を重視

Click image to enlarge

上場インフラと非上場インフラの補完関係を理解するためには、それぞれの強みを把握する必要があります。図表Aに示すように、上場インフラは通常、低リスク特性が中心になります。ネクステラ・エナジー(米国の電力・エネルギーインフラストラクチャーの会社)やユニオン・パシフィック(米国最大規模の鉄道会社)のような企業は、安定かつ成熟した資産であり、予測可能な収益源を有し、取引も容易です。つまり、インカムや低いボラティリティを求める投資家には魅力的です。しかし、これらの企業は市場全般の変化の影響を受けやすい傾向があります。

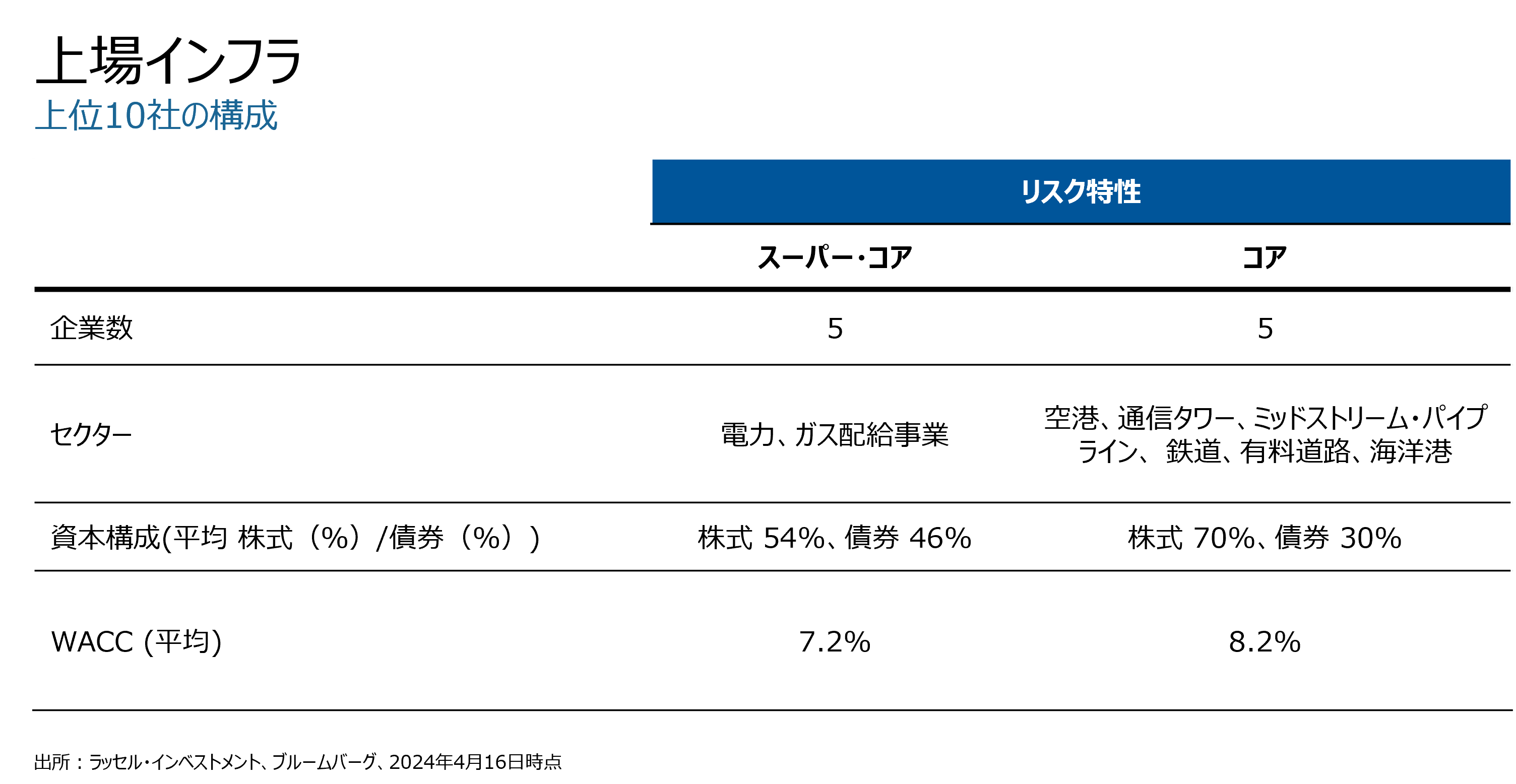

図表B:上場インフラ

Click image to enlarge

図表Bに示したように、上場インフラセクターの上位10社の詳細な構成を見ると、スーパーコア資産とコア資産が均等に分かれていることが分かります。スーパーコア資産とは一般的に、リスクが極めて低く、キャッシュフローの予測可能性が高い資産です(規制された公益事業など)。コア資産とは、リスクが低いものの、リターンはやや高い資産で、有料道路や空港などのセクターが含まれます。

上場インフラセクターの上位銘柄における「スーパーコア」と「コア」のバランスは、様々な投資家(特に現在の経済的混乱の影響を回避しつつ成長も実現したい投資家)にとって、このセクターが魅力的であることを裏付けています。興味深いことに、スーパーコア資産は、金融理論が示する通り加重平均資本コスト(WACC)が低くなっています(出所:ラッセル・インベストメント、ブルームバーグ、2024年4月16日時点)。

非上場インフラ

対照的に、非上場インフラは、直接的なコントロールと高い利回りを選好する投資家に適しています。米国南東部の独占的な支配権を持つ独立系鉄道や、オーストラリアの主要航空ハブなどの資産(図表C)は、より戦略的な経営が可能であり、運営改善によるアップサイドの余地もあります。これらの資産は金融市場との相関性が低いことが多く、市場ボラティリティの影響を受けない長期安定的なリターンを提供します。

図表C:セクターごとの分析

Click image to enlarge

図表Cの通り、セクターごとの戦略を分析することで、両社の違いは明らかになります。例えば、鉄道セクターでは、ユニオン・パシフィックのような上場企業は広範な市場リスクと規制上の課題に直面しています。それに対し、非上場企業は安定した需要と優れた利益率を有し、地域の独占的特権を享受しています。同様に、エネルギーセクターの上場企業はコモディティ価格の影響を受けやすい立場にありますが、移送・加工パイプラインといった資産への非上場投資は、価格変動の影響を受けにくい手数料ベースの収益を提供します。この違いは、エネルギー価格が乱高下した2020年から2022年にかけて特に顕著となりました。エネルギー価格は、ロックダウンによる世界的な需要落ち込みによって急落しましたが、その後に経済活動が活発化すると急上昇したのです。エネルギー価格が乱高下する中で、パイプラインからの手数料収入は安定していました。それは、広範なエネルギー市場に影響する極端な価格変動から隔離されていたことによるものです。

上場投資と非上場投資の違いに、投資配分と戦略的意思決定における柔軟性も挙げられます。図表Cで示した通り、上場空港運営会社は通常、定められた運営権制度の下で業務を行うため、運営の柔軟性が制限されます。対照的に、非上場事業者(空港の支配的な所有者など)は、自律的にインフラを強化し、収益源を最適化することで直接的に利益を享受することが可能となるのです。

結論

上場インフラと非上場インフラを組み合わせることで相乗効果を発揮します。上場インフラには流動性と市場との相関があり、公開市場で柔軟に取引できることから、インフラへのエクスポージャーが必要な場合に適しています。非上場インフラはコントロール、安定性、潜在的な高リターンを提供するため、資産保全や安定したインカムを重視する長期投資家に非常に適していると言えるでしょう。

ポートフォリオを構築する際は、魅力的なリターンを獲得できる機会を最大化する一方で、市場ボラティリティやその他の金融ストレスへの耐性を持たせるために、上場インフラと非上場インフラを併用することをお勧めします。