長期投資家にとっての低リスクポートフォリオとは

概要:

- リスクの見方を変えて、真に長期で見た場合の低リスクポートフォリオはどのような姿なのか

- 超長期運営を実行するために必要なことは、KPIの見直しと投資信念の確立である

- 超長期運用のメリットは、確定拠出年金(DC)の運用の方が実現しやすいかもしれない

“外国株式100%と分散されたポートフォリオ、リスクが低いポートフォリオはどちらか?”この問いに対して、外国株式100%と答える人はまずいないだろう。特に条件を付けない場合、答えに迷うことはない。では、リスクを「平均リターンが目標リターンを達成できないこと」とし、投資期間を15年とした場合の答えはどうだろう。すぐに回答が思いつく人、答えに窮する人、様々だろう。しかし、正解はわからずとも、企業年金の目標は長期的な財政目標の達成である。こうした疑問を常に持ち続け、本来あるべき資産運用を考えていくことが欠かさない。

今回、こうした頭の体操への材料として超長期の運用についてデータ検証してみた。あくまで過去実績であり、普遍性を語れるわけではないが、超長期のデータを用い、相当数のローリングリターンを集計した分析であり客観性については意識したつもりだ。よりよい運用戦略策定に向けたヒントに活用いただけたら幸いだ。

分析方法

分析方法はシンプルだ。分析対象の資産配分3年、5年、15年のローリングリターンを比較するというものだ。なお、投資対象資産は伝統的4資産のみを考えた。理由は、使用データ期間の恣意性を減らすためデータ期間を長く(1985年1月1日~2024年1月31日)したかったからだ。こうすることで、ローリングリターンのサンプル数は、434(3年)、410(5年)、290(15年)通り確保できた。なお、一般的に金利水準が高いとリターン水準も高くなりがちなので、こうした金利水準の影響を補正するため各資産のリターンから、データ時点のキャッシュレート(円、無担保コール翌日物)を控除して利用した(直近ではキャッシュレートがほぼゼロなので影響はないが、昔のデータは補正が大きくなる)。運用の成果は、確定給付企業年金(DB)の平均的な予定利率をイメージして、2.5%(直近ではキャッシュレートがほぼゼロなので、金利で補正しても変わらないのでシンプルにこのまま利用した)を達成できるかどうか(達成できないことを財政上リスクとした)を中心に以下の表の指標で確認した。

分析した指標

指標名 |

説明 |

|---|---|

平均値 |

投資期間別の平均リターンの平均 |

一般リスク(標準偏差) |

投資期間別の平均リターンの散らばり度合。投資期間別のサンプルの平均リターンの標準偏差 |

目標未達確率 |

投資期間別の平均リターンが目標(2.5%)を下回ったサンプルの割合(財務上リスクに抵触する確率)(例えば、投資期間3年ならば、3年平均リターンが2.5%を下回ったサンプル数 / 434) |

目標未達平均 |

投資期間別の平均リターンが目標(2.5%)を下回ったサンプルの平均リターンの平均(財務上リスクに抵触したサンプルの平均)(例えば、投資期間3年ならば、3年平均リターンが2.5%を下回ったサンプルの3年平均リターンの平均) |

リスクケース |

投資期間別の平均リターンが最も低かったものから3つの平均リターンの値 |

分析した資産配分

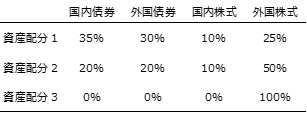

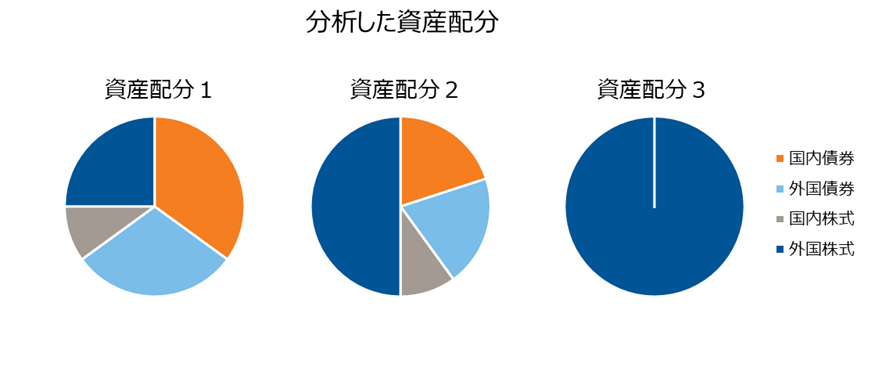

分析した資産配分は、確定給付企業年金の平均的な資産配分を参考に伝統的4資産に置き換えた資産配分1、株式割合を60%にした資産配分2、外国株式にすべて投資した資産配分3である。詳細は下の表の通りだ。

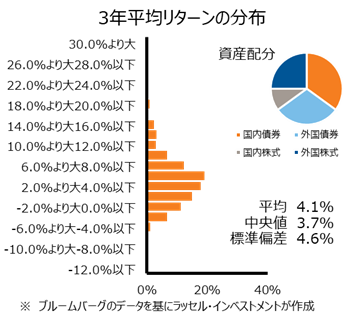

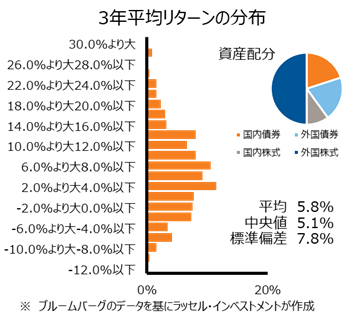

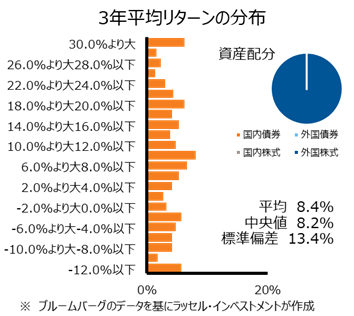

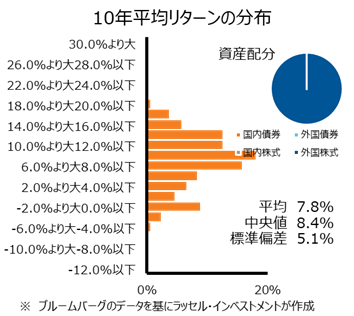

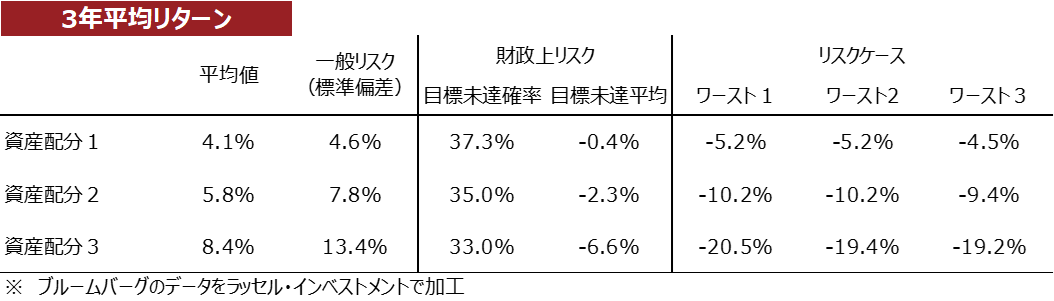

分析結果(3年):外国株式100%のリスクはやはり高い

まず、投資期間3年の集計から見てみよう。結果は、ある意味予想通りだ。外国株式100%(資産配分3)は、平均値、平均リターンの標準偏差(一般的にリスクといわれるもの。一般リスクという)ともに高かった。リスクケースの結果も非常に厳しかった。

財政上リスクで見ると、確率面では、外国株式100%が若干低かったが、リスクケースでも確認できたように目標未達時の平均(目標未達平均)が-6.6%とかなり低かった。総合的に見て外国株式(資産配分3)のリスクが最も高いといってよい。

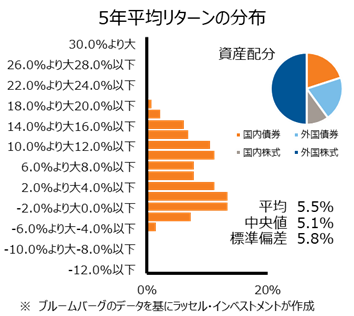

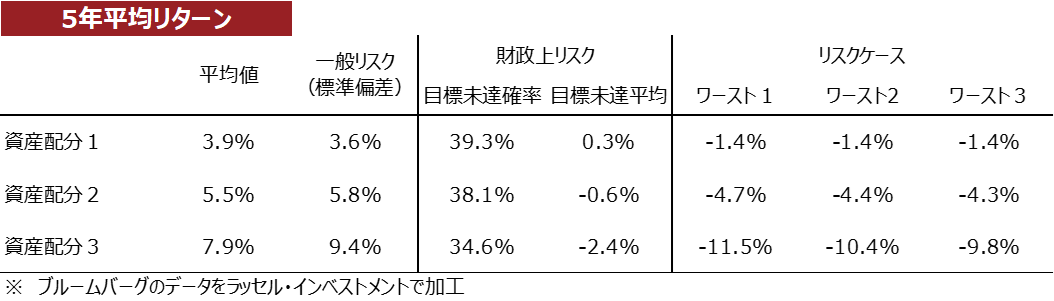

分析結果(5年):結果は投資期間3年と近いが、目標未達確率は上がった

次に、投資期間5年の分析だ。3年と比較した場合、リスクの時間分散効果が確認され、いずれの資産配分も一般リスクは低下した。なお、財政上リスクという点では、外国株式(資産配分3)の目標未達平均やリスクケースが低く、投資期間3年と同様、外国株式(資産配分3)のリスクが最も高いといってよい。

興味深い点は、目標未達確率が3年と比較して上昇した点だ。これは、財政上リスクでみると、5年という評価期間では、市場の暴落とそこからの回復という長期のダイナミズムの期間が整合的ではなく、結果的に目標未達確率という視点で見ると期待に応えていない場合が多くなっていることを示している。

参考だが、こうした結果はALM分析では観察されない。それは、ALM分析で使用する一般的なリターンモデルでは、暴落から回復に至るような長期のダイナミズムを反映していないからだ。実際の運用では、ALM分析では表現しにくいこうした長期のダイナミズムの影響も考慮して考える必要があるということだ。

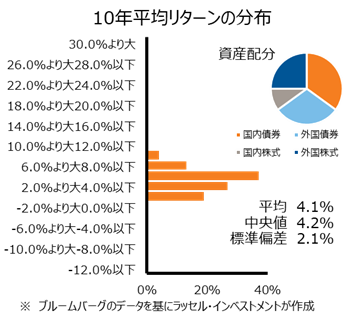

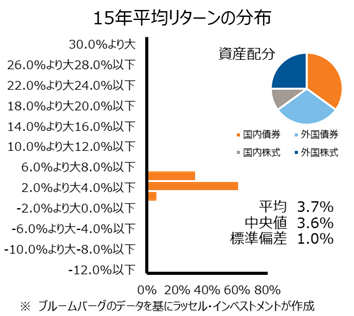

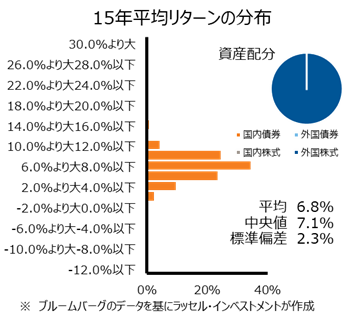

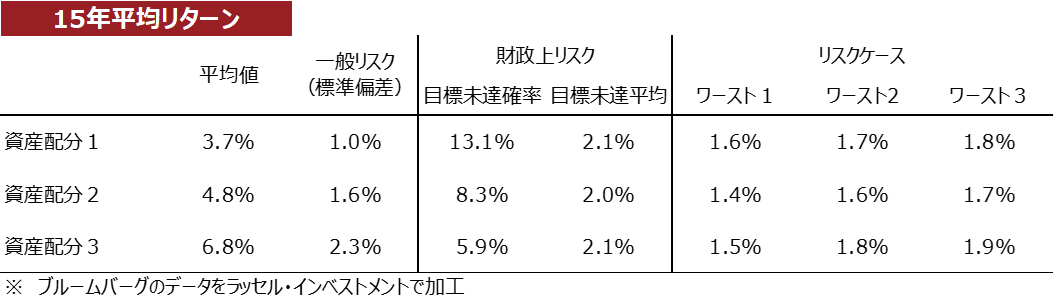

分析結果(15年):外国株式100%のリスクは高いとは言えない

最後に、今回のメインイベントである投資期間15年の分析だ。いずれの資産配分も5年の場合より、一般リスクがさらに低下した。そして、資産配分2,3のように株式割合が大きい程、低下幅が大きかった。数学的に予想されることだが、実際のデータにおいてもリスクが高い方がリスクの時間分散効果が大きかった。

財政上リスクで見ると、目標未達確率がかなり小さくなった。そして、一般リスクの場合と同様、その低下幅は、株式割合が高い資産配分の方が大きくなっていた。偶然ではあるものの目標未達平均、リスクケースの値が全ての資産配分でほぼ同等になった点は興味深い。

ということで、冒頭の“外国株式100%と分散されたポートフォリオ、リスクが高いポートフォリオはどちらか?”という質問に対しては、「分散されたポートフォリオ」の方が、リスクが明確に低いとは言い切れないということだ。それは、リスクを長期平均リターンが目標リターンを達成しないこと(財政上リスク)とし、投資期間を15年とした場合、株式割合が高い資産配分(資産配分2、3)は、分散されたポートフォリオ(資産配分1)と比較し、目標未達時の平均リターンで殆ど劣後せず、目標未達確率が大幅に低下していたからだ。あくまで過去実績の結果ではあるものの、この数値だけで見ると外国株式100%はリスクが高いとは言えないだろう。

要するに、長期的にリターンが獲得資産に投資していれば、短期的なボラティリティが高い資産に投資していても、時間分散効果で結果的にはリスクが低くなるということなのだ。そして、ここが一番大事だが、リスクの尺度を、ボラティティではなく制度運営にとっての真のリスクで測ればその効果を正しく判定することができるようになるということだ。

知っている人には当たり前

実は、こうしたリスクの時間分散効果の結果は知っている人にとっては当たり前の話であり、特に新しい発見というわけではない。尤も、知らない人も、実は、特に意識せずにこの特性を含んだ前提条件を用いて運用戦略を考えている。すなわち、株式の期待リターンは債券より高く、リターンの分布が概ね正規分布に近いことを前提に置いて運用戦略を考えているのであれば、数学的にこうした結果は当然のように予測されうる。そして、例えばある時点で株式投資をすべてやめるというようなことを想定しないのであれば、実質的に超長期投資をしていることになるので、結果的に上のような効果を実際に享受していることになる。

考えるべきポイント

それでは、ここからが本題だ。実際に外国株式100%にするかどうかは別としても、大事なポイントは、我々は、こうした特性を資産の一部で昔から利用してきたが、こうした事実をできるだけ多く享受しようとして運用戦略を立案してきたのかということだ。私は、運営上の制約から、最大限生かしてきたとは言いづらいのではないかと思っている。ここでいう運営上の制約とは、上の分析でも光を当てたが、期間とリスクの定義のことだ。

期間は、簡単に言えば5年の呪縛である。多くの年金制度では、運用評価期間を5年程度で考えている。そして、その背景の一つに財政再計算サイクルがある。しかし、例えば予定利率を見直す予定もなく、剰余水準も高く追加掛金が発生する可能性が下がっているような制度では、「きりがよい」、「ちょうどよい感じ」といった感覚的な要素を除けば5年に固執する理由は殆どない。5年毎に確認する行為自体を否定するわけではないが、それに伴う運用評価、投資行動までも5年に縛られる必要は特段ないと言ってよいのだ(アクティブ運用のように超長期のリターンの再現性に確認が必要な投資は別)。現在のように積立水準が120%もあるような良好な場合、債務特性が長いことを勘案すれば長期投資のメリットを追求するために、運用の評価や投資行動の在り方を今一度再検証してみてもよいと考える。

リスクの定義は、物差しの変更になるため難しい議論ではあるが、リターンが運用目標を超えることを期待する(当然ではあるが)ならば、運用戦略上のリスクについては新たに追加することをお勧めする。それは、今のように標準偏差だけをリスクと考えることは、運用リターンが運用目標と一致することを最良として、目標を上回ることも下回ることもリスクとみなしていることと同義だからだ。たしかに、運用リターンの効率性という観点では、平均リターンに対するばらつき(標準偏差)は小さい方が良好なので、標準偏差をリスクとして使用することで問題ないが、制度運営上のリスクについては別に考えた方が良い。リスクとは、そもそも目標達成に対する障害である。制度運営上の目標を定義し、目標対比でリスクを考える必要があるのだ。そして、この目標対比のリスクも活用しつつ、制度運営にとってより効率的な運用戦略を考えていくことが重要だと考える。

流動性資産に光を

昨今、低流動性資産が注目されている。低流動性資産は、投資対象から効率的にリターンを上げるために流動性を犠牲にした投資であり、長期投資家との相性がよい。これは大いに進めていくべきだと考えるが、一方で低流動性資産の投資は、データの量、質、リターンの再現性などの点で評価が難しい投資である。また、オポチュニティやキャパシティなどの限界もある。

その点、流動性資産はデータの信頼度、量ともに多く、低流動性資産よりリターンの再現性という面でも高い投資対象と言える。昨今DBの資産運用では、株式投資はあまり人気がないかもしれないが、こうした流動性資産の特性に制度運営にとって真に必要な物差しを使って評価すると、今までとは違う答えが見つかるはずだ。そして、真に必要な物差しを追加することで、様々な資産を活用した真に効率的な運用に近づくことができると考えている。

実践に移すには

物差しを新たに追加する場合、運営上の工夫も必要だ。例えば、投資ホライズンを超長期にするのであれば、短期的なパフォーマンスの浮き沈みは許容せざるを得ないからだ。このためには、現在のように投資の評価を短期的(ここでは3~5年も短期という中に含めている)なパフォーマンスを中心に据えるのではなく、別の指標を主たるKPIとして活用すべきだと考える。

KPIを設定する上で大事なポイントは、投資対象のリターン源泉を考えることだ。リターン発生のメカニズムを考え、リターンを構成するファクターの実績推移が当初想定した時と比較してどうだったのか、今後の定性的、定量的な見込み等に着目してKPIを評価していくことが理想である。そして、こうした超長期投資家の視点でマネジメントに磨きをかけることで見過ごしていた投資のチャンスにより光があてられると考える。

とはいうものの、集団決定によるプロセス責任や説明責任によって運営される組織で超長期投資を実践することは、言易行難だろう。超長期投資はかなりの胆力が必要で、数字の裏付けを得るのが難しい場合が多々あり、説明しやすさという点ではハードルが低くはないからだ。そういう意味では、例えば、“資本主義社会が存続する以上、グローバルの成長を一番享受できる投資対象はグローバル株式である。それゆえに、仮に大暴落しても、社会システムが維持される政策的支援が必ず実施され、長期的には復活する。”といった普遍的な投資前提やそれに基づく投資信念を組織で共通認識化することが何よりも大事なポイントだと思う。

格物究理

本レポートは企業年金に向けたレポートではあるが、確定拠出年金(DC)ならば分析結果を比較的応用がしやすいようにも思う。それは、DCは基本的に予定利率のような目標がないので期待リターンへの最適化発想の必要がない(DB等からの移行時の想定利回りはあるが、これはあくまで制度設計時の理屈に過ぎず、目標ではない)し、再計算という固定的な見直し期間もない、なにより加入者個人が運用戦略を考えるので、自己責任で柔軟に対応できるからだ。

DCで外国株式などのリスク資産に多く投資することを不安に思うかもしれないが、DCは基本的に積立投資だから、初期に投資した分は途中段階で暴落があっても退職時点ではかなりのリターンを生んでいる計算になる。そして、給付を15年以上に分割すれば、どの積立分も投資期間15年以上を確保できることになるので、結果的に超長期投資の効果が享受しやすくなるのだ。なお、実際には資産の取り崩し段階が近づくと短期的な市場動向が気になると思うので、場合によっては柔軟な運用戦略も検討すべきだが、基本姿勢として超長期投資のメリットを考慮するように信念として持ち続ければ、結果的に効率的なDCの運用戦略につながると考える。また、DCが退職金の一部であれば、キャッシュ化のスケジュールに猶予が持てるため結果的に超長期の運用がより考えやすくなるだろう。

参考: ローリングリターンのヒストグラム

とても結果がわかりやすいので投資期間別の平均リターンの分布を参考までに掲載する。いずれに資産配分も投資期間を延ばすと平均リターンの散らばりが小さくなり、リスクの時間分散効果が確認できる。特に一番右の外国株式100%の平均リターンの分布の変化は印象的だ。