コロナ禍による退職給付会計への影響を見る(その1)

本部 崇仁、運用ビジネス推進部 ヘッド・オブ・インベストメント・ソリューションズ

世界の株式市場は、想定外のコロナ禍の影響で3月後半に大きく暴落した。その後、株価は感染再拡大の恐れはあるものの、暴落前の9割程度の水準まで回復して推移している。振り返ってみれば2020年3月末が暴落の影響が一番大きいタイミングだったと言えよう。そこで今回、東証一部上場企業の2020年3月末連結財務諸表を用いて2019年3月末と比較した退職給付会計への影響を検証してみたい。なお、連結ベースの分析のため、海外の子会社等のデータも含まれていることに留意頂きたい。(本レポートのデータ出典は、全て日経メディアマーケティング株式会社である)

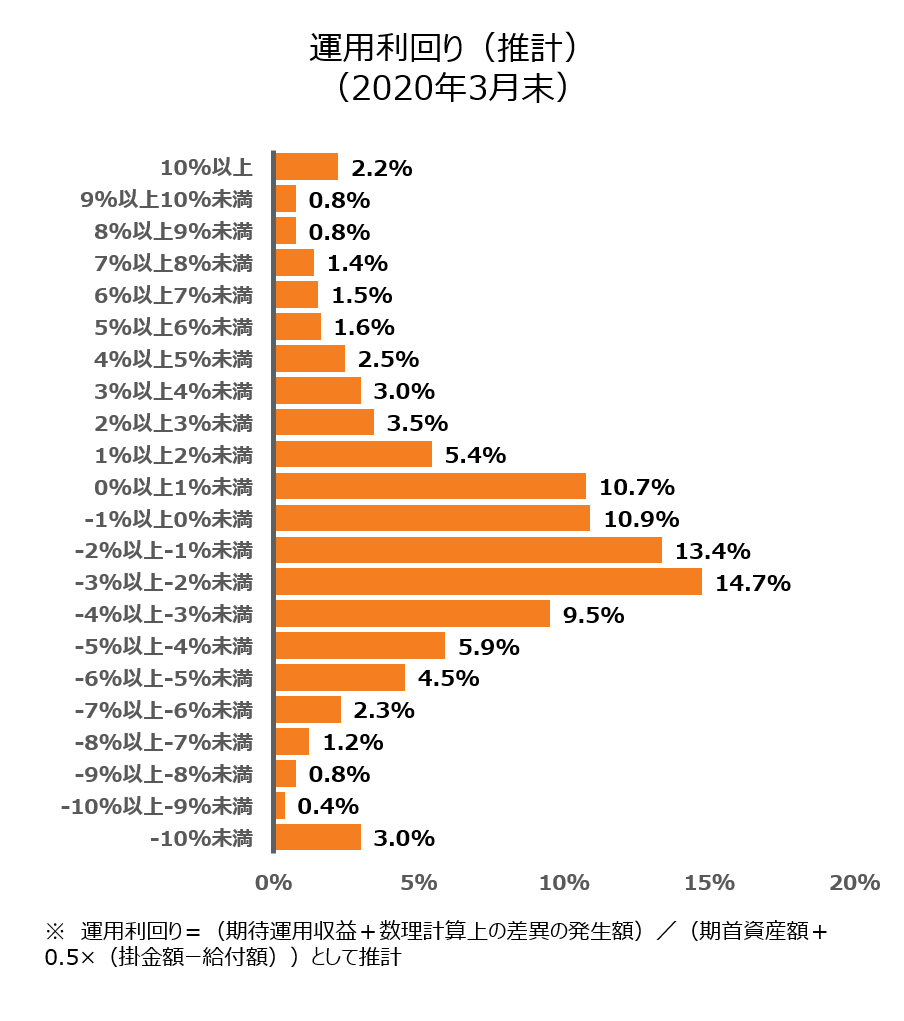

資産運用利回りは、4年ぶりにマイナスを記録

連結財務表の資産異動明細から推計した2019年度の運用利回りは、4年ぶりにマイナスとなり、単純平均は△0.89%となった。コロナ禍による市場の暴落の影響が大きい時期だったが、ポートフォリオ全体でみるとそれほどマイナスの程度は大きくなかったと言えよう。また、本運用利回りには、一般的に企業年金単独よりリスク資産の割合が高い海外子会社の年金制度や退職給付信託(退職給付制度のための資産。持ち合い株等を現物拠出したものが多い。)の影響も含まれる。このため、コロナ禍の影響はより深くなることが予想されるのだが、それほどでもなかったのだ。なお、以下のグラフから、2019年度の運用利回りの分布のピークは△2%~△3%程度であったことが分かる。

出所:日経メディアマーケティング株式会社のデータを元にラッセル・インベストメント作成

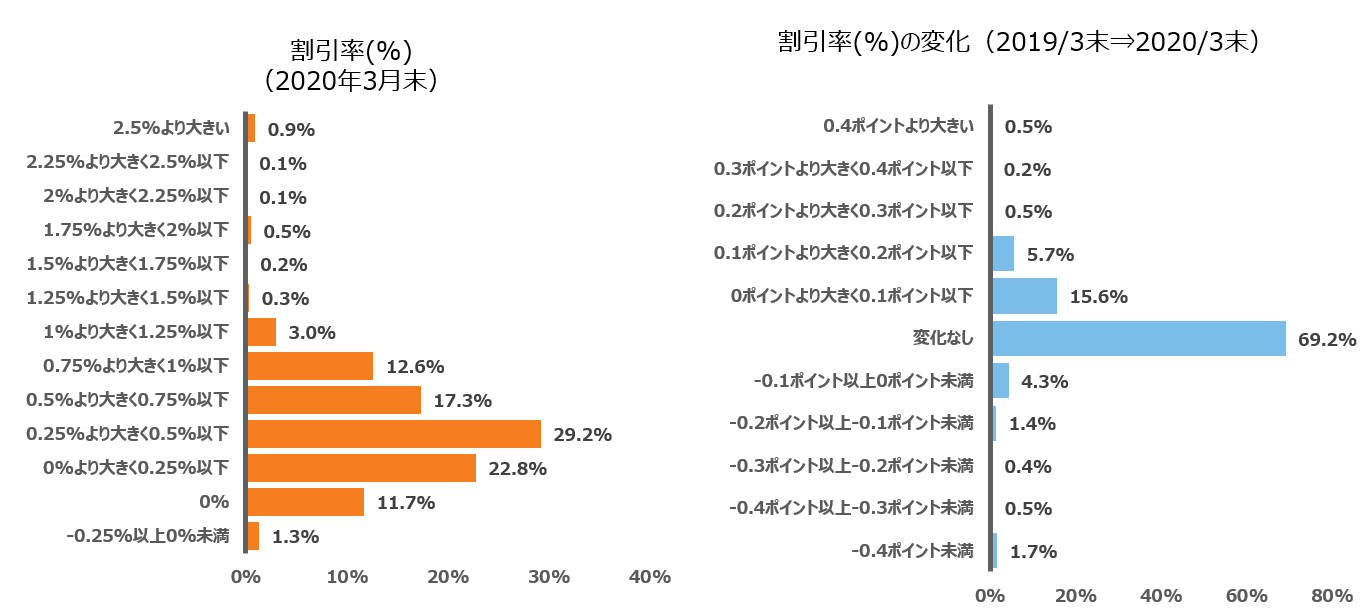

割引率は、あまり変化せず

割引率を集計したものが以下のグラフである。(なお、割引率は、開示基準が統一されていないこともあり(グループ全体の加重平均が開示している場合、グループ企業の値の幅を持って開示している場合など様々)開示情報の内、低い値を集計した)平均値は、0.47%である。前年度との比較でみた場合、7割近くの企業に変化はなかったが、上昇した先が若干多かった。平均的には割引率の変化による影響は軽微だったと考えられるが、仮に債務のデュレーションが10年程度あれば、割引率変化の10倍に相当する退職給付債務が差損益として計上される。なお、割引率の低下余地がかなり限られるため、今後差損要因としては限定的であると言えるだろう。

出所:日経メディアマーケティング株式会社のデータを元にラッセル・インベストメント作成

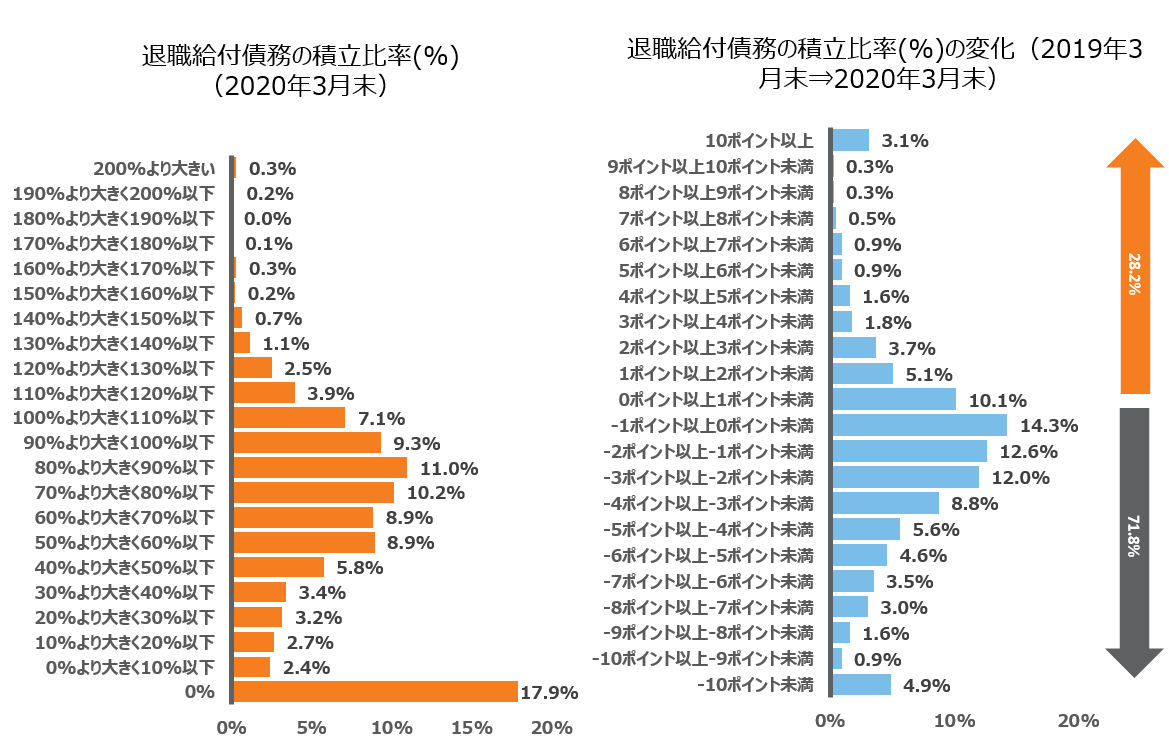

積立比率は、わずかに低下

2020年3月末の積立比率の単純平均は、61.3%である。なお、退職一時金制度の企業年金への移行割合の違いなど、退職給付制度の違いを考慮していない値なので、当該数値は単純に年金制度の積立比率を意味しないので注意が必要である。特徴的な点は、約2割の企業が、積立比率が0%で、退職一時金制度(退職給付信託なし)のみを提供していることだ。

前年度との比較では、7割強の企業の積立比率が低下していた。積立比率の低下要因は、冒頭で触れた通り運用利回り低下の他に、割引率の低下などが考えられるが、急激に変化している場合には企業統廃合など制度面の要因も考えられる。また、3割弱の企業の積立比率が上昇している点も興味深い。積立比率が上昇した背景としては、運用が好調だったことも考えられるが、割引率が上昇して債務が減少した、追加拠出し積立状況を改善させた、制度変更を実施したなども考えられる。

出所:日経メディアマーケティング株式会社のデータを元にラッセル・インベストメント作成

今回は、退職給付会計の積立比率まで概観してみた。次回は母体に対する影響という観点から検証してみたいと思う。